特殊麦芽市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スペシャリティモルト市場レポートは、製品タイプ(クリスタルモルト、カラメルモルト、ローストモルト、チョコレートモルトなど)、原料穀物(大麦、小麦、ライ麦、オーツ麦など)、形態(乾燥/全粒、液体エキスなど)、用途(醸造、蒸留、ベーカリー・製菓など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

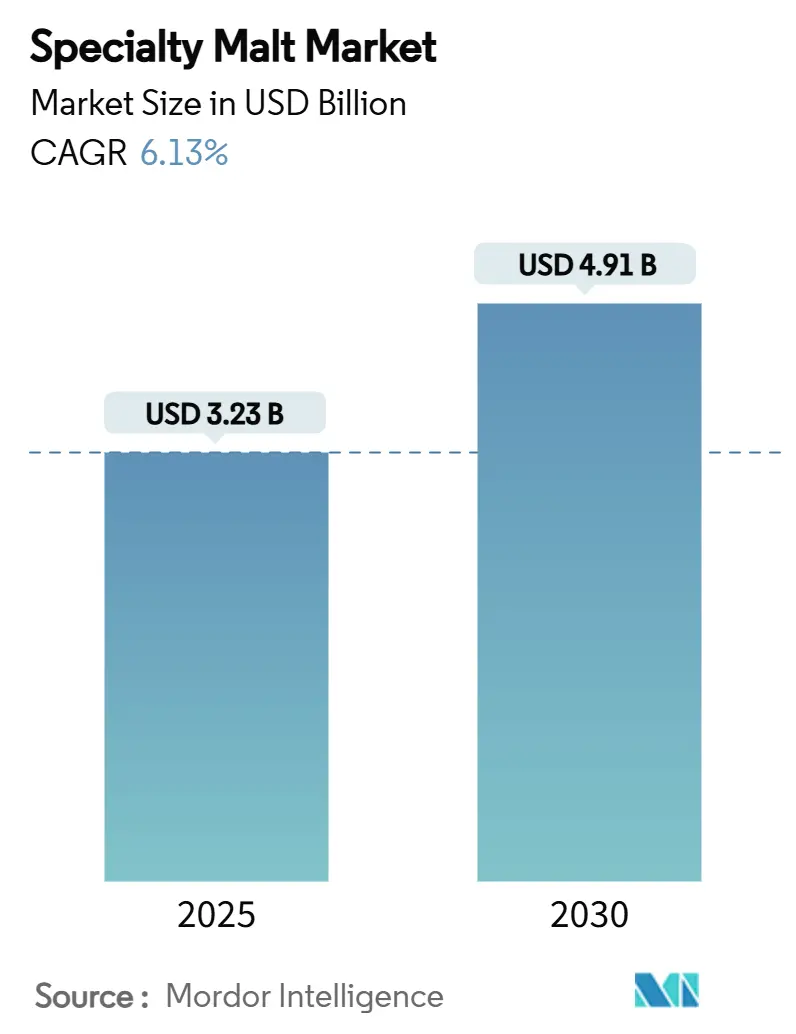

スペシャリティモルト市場は、2020年から2030年を調査期間とし、2025年には32.3億米ドル、2030年には49.1億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)6.13%で成長する見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度とされています。主要なプレーヤーには、Vivescia Group (Malteurop)、Cargill, Incorporated、Richardson International Limited (Crisp Malt)、Polttimo Oy (Viking Malt)、Muntons PLCなどが挙げられます。

この市場の成長は主に、フレーバー強化穀物を求めるクラフトブルワーからの需要増加、ノンアルコールビールの生産量拡大、そして植物性乳製品におけるモルト成分の急速な採用によって牽引されています。ヨーロッパは、その確立された醸造の伝統により主要な市場であり続けていますが、アジア太平洋地域は、規制緩和による生産能力の拡大とプレミアム製品開発の機会を通じて、著しい成長の可能性を示しています。大麦価格の変動に対処するため、メーカーはオーツ麦、米、その他の代替穀物を含む原材料の多様化を積極的に進めるとともに、サプライチェーンを確保し、炭素削減目標を達成するために再生農業イニシアチブを実施しています。さらに、アクリルアミドやその他の汚染物質の監視強化により、メーカーは製品の安全性と品質管理を強化しています。

このレポートは、世界のスペシャリティモルト市場に関する包括的な分析を提供しています。市場は堅調な成長を示しており、2025年には32.3億米ドルの規模に達し、2030年には49.1億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は6.13%と見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。クラフトビール業界の爆発的な成長、グルテンフリー醸造製品の市場での存在感の向上、ノンアルコール飲料および機能性飲料セグメントの拡大が挙げられます。また、職人によるベーカリー製品の需要増加が風味豊かなモルトフラワーの使用を促進しており、オーガニックおよび非遺伝子組み換え(Non-GMO)のスペシャリティモルトへの消費者の嗜好の変化も顕著です。さらに、再生型大麦の採用やカーボンニュートラルなモルトプログラムといった持続可能性への取り組みも市場を後押ししています。

一方で、市場にはいくつかの課題も存在します。大麦やその他の穀物価格の変動、ベーカリー材料におけるアクリルアミド含有量に関するより厳格な規制、ベースモルトと比較してスペシャリティモルトのコストが高いこと、そしてクラフトビール業界の統合が進むことで少量生産モルトの需要が減少する可能性などが挙げられます。

製品タイプ別に見ると、クリスタルモルトとキャラメルモルトが市場で最も大きなシェアを占めており、2024年の収益の42.58%を占めています。これらは、飲料や食品に色と甘味を付与する多用途性から広く利用されています。その他には、ローストモルト、チョコレートモルト、ダーク/ブラックモルト、そしてスモーク、ピート、アシッドモルトなどが含まれます。

形態別では、ドライ/全粒モルト、液体/エキス、モルトフラワーおよびパウダーに分類されます。特に液体モルトエキスは、小規模醸造業者にとって貯蔵スペースの節約や投入量の簡素化に貢献し、機能性飲料メーカーにとっては風味の正確性や栄養価の高さが評価され、人気が高まっています。

原料穀物としては、大麦が主要ですが、小麦、ライ麦、オーツ麦、さらには米、ソルガム、キヌアといった新しい穀物も利用されています。用途は非常に幅広く、醸造、蒸留、ベーカリー・菓子、朝食用シリアル・スナック、植物性乳製品代替品など、多様な食品・飲料分野で活用されています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までの年平均成長率は9.61%に達する見込みです。これは、規制緩和とプレミアムビールの消費増加に牽引されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として注目されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキングが評価されています。Vivescia Group (Malteurop)、Cargill, Incorporated、Richardson International Limited (Crisp Malt)、Polttimo Oy (Viking Malt)、Muntons PLCなど、多数の主要企業が市場で活動しており、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が含まれています。

レポートはまた、市場の機会と将来の展望についても言及しており、持続可能性への意識の高まりや、新たな用途の開拓が今後の市場成長をさらに促進する可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 クラフト醸造業界の爆発的成長

- 4.2.2 グルテンフリー醸造が主流の棚で存在感を増している

- 4.2.3 ノンアルコールおよび機能性飲料セグメントの拡大

- 4.2.4 職人技のベーカリー需要が風味豊かな麦芽粉の使用を促進

- 4.2.5 オーガニックおよび非遺伝子組み換え特殊麦芽への移行

- 4.2.6 再生型大麦およびカーボンニュートラル麦芽プログラムの採用

-

4.3 市場抑制要因

- 4.3.1 大麦および穀物価格の変動

- 4.3.2 ベーカリー原料におけるアクリルアミドのより厳格な制限

- 4.3.3 ベースモルトと比較して高コスト

- 4.3.4 クラフトビールの統合により少量生産麦芽の需要が減少

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 クリスタルモルトおよびカラメルモルト

- 5.1.2 ローストモルトおよびチョコレートモルト

- 5.1.3 ダーク/ブラックモルト

- 5.1.4 その他(スモーク、ピート、酸性化など)

-

5.2 原料穀物別

- 5.2.1 大麦

- 5.2.2 小麦

- 5.2.3 ライ麦

- 5.2.4 オーツ麦

- 5.2.5 その他の新規穀物(米、ソルガム、キヌア)

-

5.3 形態別

- 5.3.1 乾燥/全粒

- 5.3.2 液体/エキス

- 5.3.3 麦芽粉および粉末

-

5.4 用途別

- 5.4.1 醸造

- 5.4.2 蒸留

- 5.4.3 ベーカリーおよび菓子

- 5.4.4 朝食用シリアルおよびスナック

- 5.4.5 植物性乳製品代替品

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 スウェーデン

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 サウジアラビア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Vivescia Group (Malteurop)

- 6.4.2 Cargill, Incorporated

- 6.4.3 Richardson International Limited (Crisp Malt)

- 6.4.4 Polttimo Oy (Viking Malt)

- 6.4.5 Muntons PLC

- 6.4.6 Simpsons Malt

- 6.4.7 Soufflet Group

- 6.4.8 Rahr Corporation Co

- 6.4.9 BestMalz AG

- 6.4.10 Briess Malt & Ingredients Co.

- 6.4.11 Ireks Group

- 6.4.12 Weyermann Specialty Malts

- 6.4.13 Bairds Malt

- 6.4.14 Malting Company of Ireland

- 6.4.15 Murphy & Son Limited

- 6.4.16 Canada Malting

- 6.4.17 Axereal Agricultural Cooperative Society (Boortmalt)

- 6.4.18 Prairie Malt ULC

- 6.4.19 Dingemans Malt

- 6.4.20 Patagonia Malt

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

特殊麦芽とは、一般的なベース麦芽とは異なり、特定の風味、色、アロマ、または機能性を付与するために、特別な加工が施された麦芽の総称でございます。ベース麦芽が主に発酵性糖分と酵素力を提供するのに対し、特殊麦芽は製品の個性を際立たせる役割を担います。大麦を原料とすることが多いですが、小麦やライ麦などの穀物も特殊麦芽として加工されることがございます。これらの麦芽は、通常の製麦工程における浸麦、発芽、乾燥(キルニング)の段階で、温度、時間、湿度などの条件を厳密に制御したり、さらに焙煎や燻製といった追加工程を経ることで、独特の特性を獲得いたします。

特殊麦芽には多種多様な種類が存在し、それぞれが最終製品に異なる影響を与えます。代表的なものとして、カラメル麦芽(クリスタル麦芽)が挙げられます。これは、発芽した麦芽を高温多湿の環境で「糖化」させ、内部のデンプンを糖に変換した後、さらに焙煎することで、麦芽内部で糖が結晶化し、カラメル化反応を起こさせたものです。これにより、琥珀色から赤褐色、さらには濃い茶色まで幅広い色調と、キャラメル、トフィー、レーズン、ナッツのような甘く複雑な風味をもたらし、ビールのボディ感や泡持ちの向上にも寄与いたします。次に、ロースト麦芽は、麦芽を非常に高い温度で焙煎することで製造され、チョコレート麦芽やブラック麦芽などがこれに該当します。これらは、コーヒー、チョコレート、焦げたパンのような香ばしい風味と、濃い茶色から漆黒の色調を与え、スタウトやポーターといったダークビールの特徴を形成します。

その他にも、燻製麦芽は、麦芽をピート(泥炭)やブナ材などの煙で燻すことで、独特のスモーキーな風味を付与し、特にスコッチウイスキーや一部のビールに用いられます。酸味麦芽は、乳酸菌を作用させて乳酸を生成させることで、麦汁のpHを調整し、風味のバランスを整える目的で使用されます。また、大麦以外の穀物から作られる特殊麦芽もございます。例えば、小麦麦芽は、ビールの泡持ちを良くし、フルーティーな風味と滑らかな口当たりをもたらすため、ヴァイツェンなどの小麦ビールに不可欠です。ライ麦麦芽は、スパイシーな風味と独特の粘性をもたらし、ライ麦ビールやライウイスキーに用いられます。これらの特殊麦芽は、それぞれが持つ独自の特性によって、製品の多様性と複雑性を生み出す重要な要素となっております。

特殊麦芽の主な用途は、ビール醸造、ウイスキー製造、そして一部の食品産業にございます。特にクラフトビール業界では、多様な風味やスタイルのビールを創造するために、様々な特殊麦芽が積極的に活用されております。カラメル麦芽はペールエールやアンバーエール、ロースト麦芽はスタウトやポーター、小麦麦芽はヴァイツェンなど、それぞれのビールのスタイルに合わせた特殊麦芽が選ばれ、その個性を決定づける重要な役割を担います。ウイスキー製造においては、特にモルトウイスキーの原料として、燻製麦芽がその特徴的な風味の源となります。また、麦芽エキスとしてパンや菓子、飲料などの食品に利用されることもあり、風味付けや着色、栄養強化の目的で幅広く活用されております。

特殊麦芽の製造には、高度な技術と厳密な品質管理が求められます。基本的な製麦工程に加え、カラメル麦芽の製造における糖化と結晶化の制御、ロースト麦芽の製造における焙煎温度と時間の精密な管理、燻製麦芽の製造における燻煙材の選定と燻煙時間の調整など、各特殊麦芽に応じた専門的な技術が不可欠です。これらの工程では、メイラード反応やカラメル化反応といった化学反応が複雑に作用し、麦芽の色、風味、アロマが形成されます。製造業者は、これらの反応を最適に制御することで、安定した品質と特定の特性を持つ特殊麦芽を生産しております。また、麦芽の品質は原料となる大麦の品種や栽培環境にも大きく左右されるため、原料の選定から最終製品に至るまで、一貫した品質管理体制が重要となります。

市場背景としましては、近年、世界的なクラフトビールブームを背景に、特殊麦芽の需要が大きく拡大しております。消費者の嗜好が多様化し、より個性的で複雑な風味を持つ製品が求められる中で、特殊麦芽は醸造家や製造業者にとって、製品に差別化をもたらすための重要なツールとなっております。特に、アジア市場におけるクラフトビールの成長は目覚ましく、これに伴い特殊麦芽の輸入量も増加傾向にございます。大手麦芽メーカーだけでなく、小規模ながらも特定のニッチな特殊麦芽に特化したメーカーも存在し、市場の多様性を支えております。消費者の健康志向の高まりから、ノンアルコールビールや低アルコール飲料、グルテンフリー製品などへの応用も進んでおり、特殊麦芽の可能性は広がりを見せております。

今後の展望としましては、特殊麦芽のさらなる多様化と機能性の向上が期待されます。特定の風味成分を強調した新しい麦芽の開発や、特定の醸造プロセスに最適化された麦芽、あるいは健康機能性を付与した麦芽など、研究開発が進むことで、より幅広いニーズに応える製品が登場するでしょう。また、持続可能性への意識の高まりから、環境負荷の低い製麦プロセスの開発や、地域特有の穀物を用いた特殊麦芽の生産など、サステナブルな取り組みが加速すると考えられます。デジタル技術の活用による精密な製麦管理や、AIを用いた風味プロファイルの最適化なども、将来的な特殊麦芽製造の方向性として注目されております。特殊麦芽は、今後も飲料や食品産業において、革新的な製品を生み出すための重要な鍵であり続けることでしょう。