ラクダ乳製品市場 規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

ラクダミルク製品市場は、製品タイプ(生乳・液体ミルク、粉ミルク、ヨーグルトなど)、流通チャネル(フードサービス、小売)、包装タイプ(ボトル、カートン、サシェ・パウチ、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

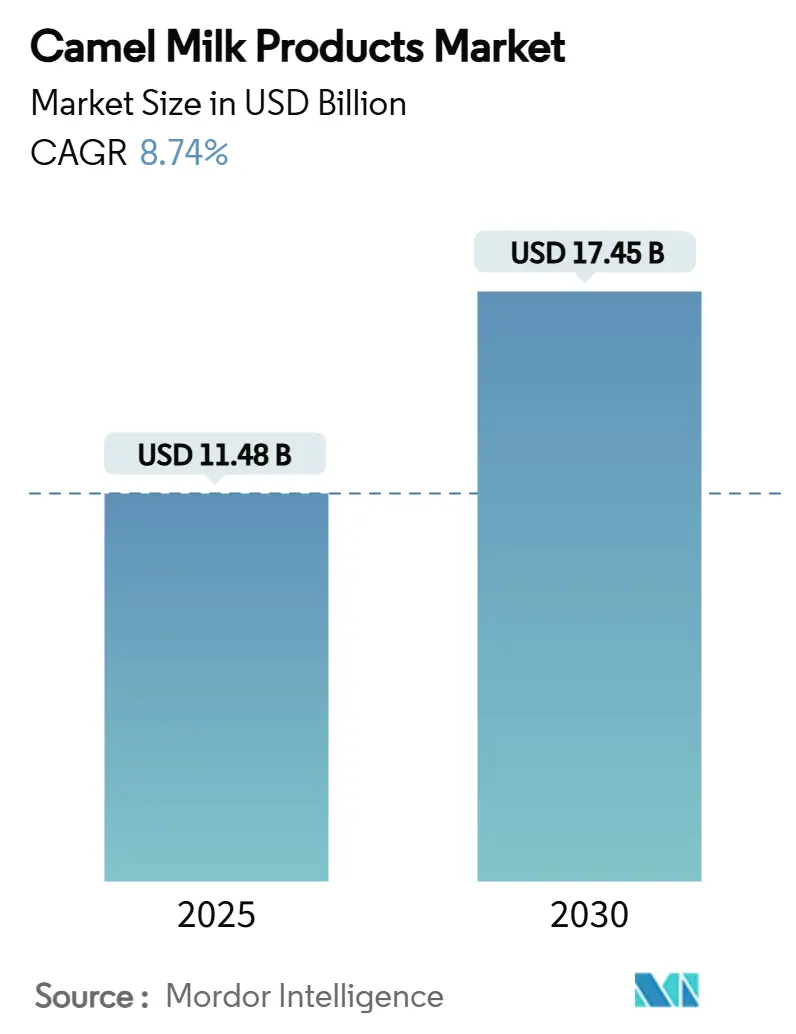

ラクダミルク製品市場は、2025年には114.8億米ドルに達し、2030年には174.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.74%と堅調な伸びを示す見込みです。この成長は、ラクダミルクの治療効果に対する認識の広がり、機能性食品としての需要の高まり、そして正式な規制承認によって支えられています。市場は、従来の非公式な牧畜サプライチェーンから、厳格な食品安全基準と輸出プロトコルを満たす組織化された商業酪農へと移行しています。サウジアラビアの「ラクダの年」イニシアチブのような政府プログラムは、ラクダの群れの拡大に助成金や獣医サービスを投入しており、画期的なフリーズドライ技術や包装技術はコールドチェーンのボトルネックを解消しています。市場の競争強度は中程度であり、資本力のある加工業者が断片化した生産クラスターを統合し、高成長の都市市場における流通権を確保する余地があります。

主要なレポートのポイント

* 製品タイプ別: 2024年には生乳がラクダミルク製品市場シェアの53.75%を占めましたが、粉乳は2030年までに9.58%の最速CAGRを記録すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケットとハイパーマーケットが売上高の38.91%を占めましたが、オンライン小売は2025年から2030年にかけて11.26%の最も強いCAGRを記録すると予測されています。

* パッケージングタイプ別: 2024年にはボトルがラクダミルク製品市場規模の47.32%を占めましたが、サシェとパウチは2030年までに8.48%のCAGRで拡大する見込みです。

* 地域別: 2024年には中東・アフリカが32.70%の売上シェアで市場をリードしましたが、アジア太平洋地域は9.24%の急速なCAGRで、最も高い地域成長率を記録すると予測されています。

世界のラクダミルク製品市場のトレンドと洞察

促進要因

* 機能性食品および「スーパーフード」としての需要増加(CAGRへの影響: +1.8%): 糖尿病栄養プロトコルでの急速な採用により、ラクダミルクは機能性食品として注目されています。臨床試験では、ラクダミルクの日常的な摂取が、主要な両タイプの糖尿病患者において血糖値とインスリン必要量を30-35%削減できることが示されています。高いビタミンCとインスリン様ペプチド含有量も、スーパーフードとしての評価を裏付けています。デジタルマーケティングキャンペーンが医学雑誌の知見を広め、フィットネス愛好家や代謝性疾患患者の間での試用を加速させています。

* アフリカにおける組織化されたラクダ酪農チェーンの拡大(CAGRへの影響: +0.9%): ケニアの協同組合やVital Camel Milk Ltd.のような大規模加工業者に見られるように、アフリカにおける組織化されたラクダ酪農チェーンの拡大は、群れの管理改善と集乳ネットワークの公式化により、供給の一貫性を強化しています。ソマリアやエチオピアなどの国々はコールドチェーン開発を加速させ、腐敗を減らし、生産者が輸出に必要な基本的な安全衛生基準を満たすことを可能にしています。

* 乳糖不耐症および乳製品アレルギーの増加(CAGRへの影響: +1.2%): ラクダミルクには、牛乳アレルギーの主な原因となるウシタンパク質であるβ-ラクトグロブリンが含まれていないため、敏感な消費者にとって自然な解決策となります。東アジアの成人の最大90%がラクターゼ非持続性(乳糖不耐症)を経験しており、ヤギ乳やオーツミルクの代替品がすでに普及している地域で大きな機会が生まれています。

* GCC諸国におけるラクダ飼育への政府支援(CAGRへの影響: +1.5%): サウジアラビアが2024年に宣言した「ラクダの年」は、繁殖センター、移動式獣医クリニック、輸出促進プログラムに多額の助成金を投入しました。UAEやオマーンも同様の補助金を提供しており、これらの国々は年間8,000頭以上のラクダを搾乳できる大規模な砂漠メガファームを共同で運営しています。

* 画期的なフリーズドライ技術(CAGRへの影響: +0.6%): フリーズドライ技術の進歩は、栄養価を保護するだけでなく、コールドチェーンへの依存を回避します。この粉末形態は、より広範な国際貿易への道を開きます。

抑制要因

* 牛乳と比較した高い生産コスト(CAGRへの影響: -1.2%): ラクダは1日に3~10リットルしか乳を生産しないのに対し、集約的に飼育された牛は25~40リットルを生産するため、生産者は高い単位コストを負担します。13ヶ月という長い妊娠サイクルは群れの回転を遅らせ、専門的な獣医ケアはさらに間接費を膨らませます。

* 新興市場におけるコールドチェーンインフラの不足(CAGRへの影響: -0.9%): サブサハラアフリカの物流は、不十分な冷蔵能力によって妨げられており、腐敗や安全性の懸念を引き起こし、小売販売期間を短縮しています。そのため、液体ミルクは地域ハブを越えて流通することはほとんどなく、生産者の収益を制限しています。

* 集約的なラクダ飼育に関する倫理的・生物多様性への懸念(CAGRへの影響: -0.7%): 集約的なラクダ飼育の増加は、動物福祉や生物多様性への影響に関する懸念を引き起こす可能性があります。

* 非牛乳製品輸入に対する関税の異常(CAGRへの影響: -0.6%): 国際貿易回廊、特に米国-GCC間およびEU-アフリカ間のルートにおける非牛乳製品輸入に対する関税の異常は、市場の拡大を妨げる可能性があります。

セグメント分析

* 製品タイプ別: 生乳は伝統を保持し、粉乳は貿易を加速

2024年には、生乳および液体ミルクが市場シェアの53.75%を占め、伝統的な消費習慣と、最小限の加工を重視する健康志向の消費者への魅力を示しています。ラクダミルクは、その治療特性で知られ、このセグメントを牽引しています。多くの消費者は、生乳の摂取が、糖尿病管理に役立つとされるインスリン様タンパク質や免疫グロブリンなどの有益な生理活性化合物の保持を高めると信じています。しかし、生乳の流通は、その短い賞味期限とコールドチェーンの必要性によって妨げられ、市場範囲は地域に限定されています。

粉乳は、2030年までに9.58%のCAGRを誇り、最も急速に成長するセグメントとして際立っています。この急増は、栄養価を保護するだけでなく、コールドチェーンへの依存を回避するフリーズドライ技術の革新によって促進されています。粉末形態は、より広範な国際貿易への道を開きます。Cameliciousは、粉末生産量の3分の2を中国に輸出しており、UAEの現地供給を上回る需要を活用しています。

* 流通チャネル別: デジタル変革が市場アクセスを加速

オンライン小売チャネルは、2030年までに11.26%という堅調なCAGRで成長すると予測されており、伝統的な小売業者を迂回し、デジタルプラットフォームとD2C(消費者直販)モデルへの移行を強調しています。Eコマースプラットフォームは、生産者がニッチ市場、特に機能性食品や治療製品に関心のある市場に参入することを可能にします。デジタル領域は、購入前に製品の利点を調査することが多い健康志向の消費者に強く響きます。

2024年には、スーパーマーケットとハイパーマーケットが38.91%という大きな市場シェアを占めており、確立された流通ネットワークと根強い消費者の買い物習慣を活用しています。しかし、その成長率はデジタル化の波に遅れをとっており、限られた棚スペースとニッチ製品の在庫への躊躇が妨げとなっています。専門店は、新規消費者にとって重要な接点として浮上しており、大規模小売店が見過ごしがちな専門知識と製品教育を提供しています。

* パッケージングタイプ別: 利便性がイノベーションを推進

2024年には、ボトルが市場シェアの47.32%を占め、消費者のプレミアムパッケージへの傾倒を強調しています。この好みは、治療飲料として販売される製品で特に顕著であり、品質と鮮度を伝えることが最も重要です。ガラスやプレミアムプラスチックボトルは、製品を保護するだけでなく、ブランドを差別化します。中東市場では、ラクダミルクが文化的に重要な意味を持つため、ボトル形式は贈答の伝統と共鳴し、プレミアム価格戦略を後押ししています。

サシェとパウチは、2030年までに8.48%という目覚ましいCAGRを誇る注目すべきパッケージングセグメントです。その台頭は、利便性への消費者のシフトと、新興市場における費用対効果の高い流通への推進によって促進されています。この柔軟なパッケージングは、輸送および保管コストを削減するだけでなく、ポーションコントロールも提供し、試用ユーザーと価格に敏感な消費者の両方にアピールします。

地域分析

* アジア太平洋: 中国の健康志向の消費者に牽引され、アジア太平洋地域は2030年までに9.24%のCAGRで成長すると予測されており、糖尿病管理と全体的な健康のためのラクダミルクの採用が増加していることが主な理由です。この成長は、Cameliciousのような確立されたプレイヤーによる戦略的な市場参入によって後押しされており、彼らは伝統的な中東の需要を上回るアジアの急増する需要に応えるために焦点を移しました。

* 中東・アフリカ: 2024年には、中東・アフリカが32.70%の市場シェアを占め、その深い文化的つながりとラクダミルクの伝統的な生産を強調しています。エチオピアは年間14億リットルという驚異的な生産量を誇り、この地域の広大な生産能力を示しています。さらに、GCC諸国全体で政府が支援するイニシアチブが、産業規模の進歩を推進しています。

* 北米・ヨーロッパ: 北米とヨーロッパは、健康志向の乳糖不耐症および糖尿病患者に牽引されるプレミアム市場ですが、高い生産コストが国内供給の成長を抑制しています。

* 南米: ブラジルがインド産ラクダミルクの輸入交渉を行っていることから、南米の関心が高まっており、伝統的な範囲を超えた市場拡大の可能性を示唆しています。

競合状況

ラクダミルク製品市場は中程度の断片化の兆候を示しており、集中度スコアは10点中5点です。このスコアは、特にセクターが伝統的な牧畜のルーツからより産業規模の運営へと移行するにつれて、かなりの統合機会があることを示唆しています。Cameliciousのような市場リーダーは、統合生産施設で8,000頭のラクダを飼育するなど、ラクダの数に焦点を当てるだけでなく、戦略的な国際展開も行っています。彼らはライセンス契約を選択する代わりに、直接輸出関係を築いています。競争は量だけでなく、技術力も加熱しています。フリーズドライや加工における革新は極めて重要であり、世界中に流通できる保存安定性の高い製品を可能にしています。

この状況において、企業は治療効果とプレミアム品質を強調する方向に戦略的ポジショニングを進めています。単に最も安いだけでなく、最高であることに焦点を当てています。健康上の主張を裏付け、プレミアム価格を正当化するために、これらの企業は臨床研究に多大なリソースを投入し、規制基準を満たすことを確実にしています。例えば、FDAが2023年に低温殺菌乳条例を改訂し、ラクダミルクの生産基準を正式に承認したことは、堅牢な品質システムと規制のニュアンスを深く理解している生産者に競争優位性をもたらします。

液体ミルクだけでなく、未開拓の可能性が広大に存在します。Al Nassmaのラクダミルクチョコレートへの進出は、製品の多様化の成功を証明しています。一方、アジア太平洋地域は有望なフロンティアとして浮上しており、確立された生産者、特に堅牢な流通ネットワークを持つ生産者に地理的拡大の機会を提供しています。

ラクダミルク製品業界の主要プレイヤー

* Camelicious (Emirates Industry for Camel Milk & Products)

* Desert Farms

* Al Ain Dairy

* Aadvik Foods

* QCamel

最近の業界動向

* 2025年8月: Beder Camel Farmはソマリアで初のラクダミルクヨーグルトを発売しました。同社によると、このヨーグルトは、動物福祉と持続可能な慣行が優先される広大な農場で飼育されたラクダのミルクを使用して生産されています。

* 2025年1月: Cameliciousは、2030年までに30のグローバル市場をターゲットとする拡大計画を発表し、中国がUAE国内消費を上回る最大の市場として特定されました。同社は、年間15~20%の有機的成長を目指し、日本と韓国でのフランチャイズ提携を模索して現地市場での存在感を確立する予定です。

* 2020年10月: Amulは、ラクダミルクパウダーも含む付加価値ラクダミルク製品ラインの一部として、ラクダミルクアイスクリームを発売しました。

このレポートは、世界のラクダ乳製品市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競合状況、そして将来の展望までを網羅しています。

1. エグゼクティブサマリー

本レポートは、ラクダ乳製品市場の主要な動向、成長を促進する要因、直面する課題、および地域ごとの市場機会を包括的に要約しています。

2. 市場の状況

2.1 市場概要

ラクダ乳製品市場は、その独自の栄養価と健康上の利点により、世界的に注目を集めています。特に、代替乳製品としての需要が高まっており、多様な製品が市場に投入されています。

2.2 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 乳糖不耐症および乳製品アレルギーの増加: 牛乳に含まれる乳糖や特定のタンパク質に対する不耐症やアレルギーを持つ消費者が増加しており、ラクダ乳はこれらの人々にとって魅力的な代替品となっています。ラクダ乳は乳糖含有量が比較的少なく、アレルギー反応を引き起こしにくいとされています。

* 機能性食品およびスーパーフードへの需要の高まり: 消費者の健康意識が高まる中、ラクダ乳はその免疫力向上、抗炎症作用、そして糖尿病管理に役立つ可能性など、様々な機能性から「スーパーフード」としての評価を確立しつつあります。

* GCC(湾岸協力会議)諸国におけるラクダ飼育への政府支援: 中東地域では、ラクダは伝統的に重要な家畜であり、GCC諸国の政府はラクダ飼育の近代化とラクダ乳製品産業の発展を積極的に支援し、生産能力の向上に貢献しています。

* アフリカにおける組織化されたラクダ乳製品チェーンの拡大: アフリカ大陸においても、ラクダ乳の生産から加工、流通に至るまでのサプライチェーンが組織化され、市場への安定供給と品質向上が図られています。

* 画期的なフリーズドライ技術: フリーズドライ技術の進歩により、ラクダ乳の保存期間が大幅に延長され、冷蔵設備が限られた地域への輸送や、長期保存を可能にしました。これにより、市場の地理的範囲が拡大しています。

* 製品の革新と多様化: 生乳や液体乳だけでなく、粉乳、ヨーグルト、チーズ、バター、アイスクリーム、冷凍デザートなど、様々な形態のラクダ乳製品が開発され、消費者の多様なニーズに応えることで市場の拡大を促進しています。

2.3 市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 牛乳と比較して高い生産コスト: ラクダの飼育は牛に比べて手間がかかり、乳の生産量も少ないため、牛乳と比較して生産コストが高くなる傾向があります。これが製品価格に反映され、普及の障壁となることがあります。

* 新興市場におけるコールドチェーンインフラの限定性: ラクダ乳製品の鮮度と品質を維持するためには、適切な温度管理が可能なコールドチェーンインフラが不可欠ですが、特に新興市場ではその整備が不十分な地域が多く、流通上の課題となっています。

* 集約的なラクダ飼育に関する倫理的/生物多様性の懸念: 大規模かつ集約的なラクダ飼育は、動物福祉や地域の生態系、生物多様性に与える影響について、倫理的な懸念や環境保護の観点からの議論を引き起こすことがあります。

* 非牛乳輸入に対する関税の異常: 一部の国では、非牛乳製品、特にラクダ乳製品に対する輸入関税が複雑であったり、不利な条件であったりすることがあり、これが国際貿易の障壁となり、市場拡大を阻害する要因となることがあります。

2.4 その他の市場分析

本レポートでは、市場の全体像を深く理解するために、以下の分析も行われています。

* バリュー/サプライチェーン分析: 原材料の調達から最終製品の消費者に届くまでの各段階における価値創造と流通経路を詳細に分析しています。

* 規制環境: 各国のラクダ乳製品に関する食品安全基準、表示規制、輸入規制などの法的枠組みを検討しています。

* 技術的展望: 生産、加工、保存、品質管理における最新技術の動向と将来的な影響について考察しています。

* ポーターのファイブフォース分析: 新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、既存企業間の競争の激しさという5つの視点から、市場の競争構造と収益性を分析しています。

3. 市場規模と成長予測(金額ベース)

ラクダ乳製品市場は、以下のセグメントに基づいて詳細な成長予測が提供されています。

3.1 製品タイプ別

* 生乳/液体乳

* 粉乳

* ヨーグルト

* チーズおよびバター

* アイスクリームおよび冷凍デザート

3.2 流通チャネル別

* フードサービス(レストラン、カフェなど)

* 小売(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売、その他)

3.3 包装タイプ別

* ボトル

* カートン

* サシェおよびパウチ

* その他(タブ、ジャーなど)

3.4 地域別

* 北米(米国、カナダ、メキシコなど)

* 欧州(ドイツ、英国、イタリア、フランス、スペインなど)

* アジア太平洋(中国、インド、日本、オーストラリア、韓国など)

* 南米(ブラジル、アルゼンチンなど)

* 中東およびアフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)

4. 競合状況

本レポートでは、市場の集中度、主要企業の戦略的動向、および市場シェア分析が詳細に提供されています。主要企業としては、Camelicious (EICMP)、Desert Farms、Al Ain Dairy、Aadvik Foods、QCamel、Al Nassma、Al Nassmaなどが挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乳糖不耐症および乳製品アレルギーの有病率の増加

- 4.2.2 機能性食品およびスーパーフードへの需要の高まり

- 4.2.3 GCCにおけるラクダ飼育に対する政府の支援

- 4.2.4 アフリカにおける組織化されたラクダ乳製品チェーンの拡大

- 4.2.5 画期的な凍結乾燥技術

- 4.2.6 製品の革新と多様化

-

4.3 市場の阻害要因

- 4.3.1 牛乳と比較して高い生産コスト

- 4.3.2 新興市場における限定的なコールドチェーンインフラ

- 4.3.3 集約的なラクダ飼育に関する倫理的/生物多様性の懸念

- 4.3.4 非牛乳輸入に対する関税の異常

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 生乳/液体ミルク

- 5.1.2 粉ミルク

- 5.1.3 ヨーグルト

- 5.1.4 チーズとバター

- 5.1.5 アイスクリーム&冷凍デザート

-

5.2 流通チャネル別

- 5.2.1 フードサービス

- 5.2.2 小売

- 5.2.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2.2 専門店

- 5.2.2.3 オンライン小売

- 5.2.2.4 その他

-

5.3 包装タイプ別

- 5.3.1 ボトル

- 5.3.2 カートン

- 5.3.3 サシェとパウチ

- 5.3.4 その他(タブ、ジャー)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Camelicious (EICMP)

- 6.4.2 Desert Farms

- 6.4.3 Al Ain Dairy

- 6.4.4 Aadvik Foods

- 6.4.5 QCamel

- 6.4.6 Al Nassma

- 6.4.7 Camel Milk Co Australia

- 6.4.8 Hye Foods

- 6.4.9 VITAL CAMEL MILK LTD

- 6.4.10 Tiviski

- 6.4.11 DromeDairy Naturals

- 6.4.12 Caravane

- 6.4.13 Australian Wild Camel Corp

- 6.4.14 Sahara Dairy

- 6.4.15 Almah Camilk

- 6.4.16 Kumbalgarh Camel Dairy

- 6.4.17 SimSim Dairy

- 6.4.18 SKM Farm Fresh

- 6.4.19 OrganoLanka

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラクダ乳製品は、ラクダの乳を原料として製造される食品全般を指します。主にヒトコブラクダやフタコブラクダから搾乳され、その栄養価の高さから、古くから遊牧民の貴重な食料源として利用されてきました。近年では、その独特の特性と健康効果が注目され、世界的に市場が拡大しつつあります。牛乳と比較して、ビタミンC、鉄分、不飽和脂肪酸が豊富であり、また、牛乳アレルギーの原因となるβ-ラクトグロブリンを含まず、乳糖の含有量も少ないため、牛乳アレルギーを持つ方や乳糖不耐症の方でも摂取しやすいとされています。さらに、免疫グロブリンや抗菌作用を持つ成分が含まれていることも特徴です。

ラクダ乳製品には多種多様な製品が存在します。最も基本的な形態は、そのまま飲用される生乳や、殺菌処理を施した加工乳です。これらは、中東やアフリカ、中央アジアなどのラクダ飼育地域で日常的に消費されています。発酵乳製品も非常に一般的で、ヨーグルト、ケフィア、そして中央アジアの伝統的な発酵乳であるシュバトやクミスなどが挙げられます。シュバトやクミスは、乳酸菌だけでなく酵母によるアルコール発酵も伴うため、独特の風味と微量のアルコールを含んでいます。チーズの製造も行われていますが、ラクダ乳は牛乳に比べてカゼインの構造が異なり、凝固しにくい特性があるため、特別な凝固酵素や酸を用いる必要があります。そのため、フレッシュチーズやソフトチーズが主流ですが、技術の進歩によりハードチーズの開発も進められています。その他、脂肪球が小さく分離しにくい特性から製造が難しいとされるバターや、独特の風味を活かしたアイスクリーム、保存性を高めるための粉乳なども製造されています。

ラクダ乳製品の用途は多岐にわたります。食用としては、直接飲用されるだけでなく、デザート、パン、スープなどの料理の材料としても利用されます。特に、その栄養価の高さから、健康食品や栄養補助食品としての需要も高まっています。伝統医療の分野では、中東やアフリカの一部地域において、糖尿病、結核、肝炎などの治療に用いられてきた歴史があります。また、美容分野においても注目されており、保湿成分や抗酸化作用を期待して、石鹸、クリーム、ローションなどの化粧品に配合されることがあります。さらに、ラクダ乳に含まれる免疫グロブリン(ナノボディ)は、その小ささと安定性から、がん治療や感染症治療など、医療分野での応用が期待され、活発な研究が進められています。

ラクダ乳製品の生産と加工には、様々な関連技術が用いられています。搾乳技術においては、伝統的な手搾りから、ラクダの乳頭の形状や乳の出方の特性に合わせた自動搾乳機の開発が進んでいます。乳製品加工技術では、低温殺菌や超高温殺菌といった殺菌技術、特定の乳酸菌や酵母を用いた発酵プロセスの最適化、チーズ製造における凝固酵素や酸の選定と利用、バター製造における脂肪分離の効率化、粉乳製造のための噴霧乾燥技術などが重要です。品質管理と保存技術も不可欠であり、搾乳から加工、流通に至るまでの厳格な衛生管理、鮮度保持のためのコールドチェーンの構築、製品の品質を保つための適切な包装技術などが求められます。また、ラクダ乳の成分分析、機能性研究、アレルギー対応や特定疾患への効果に関する臨床研究、さらには遺伝子解析による品種改良など、研究開発も活発に行われています。

ラクダ乳製品の市場背景を見ると、主要生産地域は中東、北アフリカ、中央アジア、インド、オーストラリアなど、ラクダが生息する地域に集中しています。特にアラブ首長国連邦(UAE)は、ラクダ乳製品の商業化と輸出に積極的であり、世界的に有名なブランドも存在します。市場規模はまだニッチではあるものの、健康志向の高まりや代替乳製品への関心の増加により、近年著しい成長傾向にあります。特に欧米市場での認知度向上と需要拡大が見られます。この市場を牽引する主な要因としては、低脂肪、高ビタミンC、鉄分、免疫グロブリンなどの栄養価の高さが挙げられます。また、牛乳アレルギーや乳糖不耐症の人々への代替品としての需要、エキゾチックな食品への関心、そして一部の地域ではラクダ飼育が環境負荷の低い持続可能な畜産として見直されている点も、市場成長の要因となっています。政府によるラクダ産業振興策も、市場拡大を後押ししています。

将来展望として、ラクダ乳製品市場には大きな可能性と同時にいくつかの課題が存在します。課題としては、まず生産量の限界が挙げられます。ラクダ一頭あたりの搾乳量は牛に比べて少なく、大規模生産が難しい点が挙げられます。また、飼育コストや加工コストが高めであること、生産地が限られるため国際的な流通網(コールドチェーン)の整備が課題となっています。伝統的な地域以外での認知度がまだ低く、独特の風味に対する消費者の受容性を高めることも重要です。さらに、各国での食品安全基準や輸入規制への対応も必要となります。一方で、機会も豊富です。さらなる研究により、その機能性が科学的に裏付けられれば、健康食品としての地位を確立し、市場は大きく拡大するでしょう。特定の健康ニーズを持つ消費者層へのアピールや、搾乳、加工、保存技術の進歩による生産効率と品質の向上も期待されます。チーズ、バター、アイスクリームなど、より多様な製品形態の開発も市場を活性化させるでしょう。エコツーリズムとの連携や、アジアやアフリカの新興国市場の開拓も、将来的な成長の鍵となると考えられます。これらの課題を克服し、機会を最大限に活用することで、ラクダ乳製品は世界の食品市場において、より重要な存在となる可能性を秘めています。