ハラール原料市場:市場規模・シェア分析ー成長トレンドと予測 (2025年~2030年)

ハラール成分市場レポートは、成分タイプ(香料および風味増強剤、甘味料、酸味料および保存料など)、供給源別(植物由来、動物由来(ハラール屠殺)、微生物由来、合成)、用途別(食品および飲料、化粧品およびパーソナルケアなど)、および地域別(北米、欧州など)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハラール成分市場は、人口増加、規制要件、倫理的に調達された製品への消費者の嗜好の高まりを背景に、著しい成長を遂げています。本レポートは、ハラール成分市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。

# 市場概要

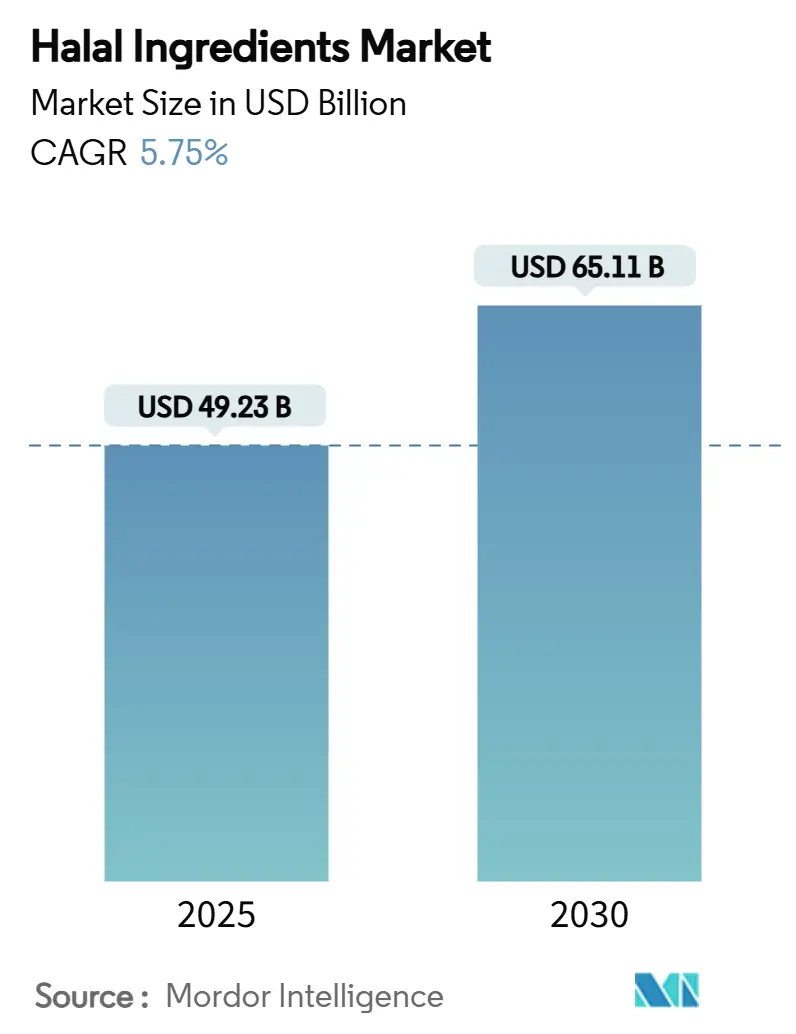

ハラール成分市場は、2025年に492.3億米ドルに達し、2030年には651.1億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.75%です。この成長は、人口増加、規制要件の強化、倫理的な製品への消費者の関心の高まりによって牽引されています。

主要な規制動向としては、インドネシアが2024年10月にハラール認証の義務化を施行し、サウジアラビアがGSO 2055-1:2015基準を採用するなど、規制環境が整備されています。輸出志向国では認定プロセスが合理化されています。技術面では、ブロックチェーン技術の導入によりサプライチェーンの透明性が向上し、発酵技術の進歩により、ハラール対応の酵素やタンパク質の範囲が拡大しています。

地域別に見ると、北米が市場規模でリードしていますが、アジア太平洋地域が新たな規制に支えられ、最も高い成長率を示しています。市場は中程度の競争状態にあり、多国籍企業が研究開発能力とグローバルな流通ネットワークを活用する一方で、専門企業が微生物イノベーションやクリーンラベル製品を通じて市場機会を獲得しています。

# 主要なレポートのポイント

* 成分タイプ別: フレーバーおよびフレーバーエンハンサーが2024年に27.63%の市場シェアを占め、酵素は2030年までに7.59%のCAGRで成長すると予測されています。

* 供給源別: 植物由来成分が2024年に64.11%の市場シェアを占め、微生物由来成分は2025年から2030年の間に8.31%のCAGRで拡大すると予測されています。

* 用途別: 食品・飲料が2024年に71.28%の収益を占め、医薬品は2030年までに9.23%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 北米が2024年に世界価値の48.52%を占め、アジア太平洋地域は2025年から2030年までに8.57%のCAGRを記録すると予測されています。

# 市場のトレンドと推進要因

* ハラール加工食品および包装食品の拡大: 所得の増加、都市化、特に若いムスリム消費者のライフスタイルの変化により、スナック、菓子、ベーカリー製品、飲料、冷凍食品などの便利なハラール対応の調理済み食品への需要が高まっています。これにより、メーカーは製品をハラール認証成分で再配合するよう促されています。

* 世界のムスリム人口の増加: 世界のムスリム人口の増加は、ハラール対応の食品、飲料、パーソナルケア製品への需要を高めています。インドネシアとパキスタンは、それぞれ世界のムスリム人口の約12%を占める巨大な市場であり、ハラール認証成分の需要を押し上げています。

* ハラールに準拠した「クリーンラベル」のポジショニング: ハラール認証とクリーンラベルのトレンドが一致することで、宗教的要件と透明性および天然成分への消費者の需要の両方に応える市場機会が生まれています。これにより、ハラール成分サプライヤーはムスリムと非ムスリムの両方の消費者にサービスを提供し、市場範囲を拡大できます。

* インドネシアとサウジアラビアにおけるハラール認証の義務化: インドネシアの2024年政府規則第42号による食品・飲料製品のハラール認証義務化は、他のムスリム多数国が追随する規制枠組みを確立しました。サウジアラビアもGSO 2055-1:2015基準を導入し、サプライチェーン全体でハラール食品要件を統一しています。これらの義務化は、成分調達慣行を根本的に変え、サプライヤーに多大な投資を促しています。

* ハラール化粧品配合基材の急速な成長: ハラール化粧品配合基材の急速な成長も市場を牽引しています。

* 監査およびトレーサビリティ要件の強化: 監査およびトレーサビリティ要件の強化も、市場の透明性と信頼性を高める要因となっています。

# 市場の抑制要因

* 統一されたグローバルなハラール基準の欠如: 国際的なハラール基準の統一性の欠如は、管轄区域によって認証機関がイスラム教の食事法を異なる解釈をするため、大きな市場障壁を生み出しています。これにより、多国籍成分サプライヤーは複数の基準に対応する必要があり、コスト増加と製品発売の遅延につながっています。

* 複雑で費用のかかる認証プロセス: ハラール認証手続きの複雑さは、特に専用のコンプライアンスリソースを持たない中小企業にとって大きな障壁となります。認証には、初期承認と継続的なコンプライアンス監視、施設改修、スタッフ研修、サプライチェーン監査、および継続的な監視が含まれ、多大な財政的障壁を生み出しています。

* 輸出市場間での規制および表示のばらつき: 輸出市場間での規制や表示のばらつきも、国際貿易における課題となっています。

* 非ムスリム市場における消費者の認知度不足: 非ムスリム市場における消費者の認知度不足も、市場拡大の抑制要因の一つです。

# セグメント分析

* 成分タイプ別:

* フレーバーおよびフレーバーエンハンサーは、2024年に27.63%で最大の市場シェアを占め、幅広い食品用途で広く使用されています。

* 酵素は、バイオテクノロジーによるハラール対応酵素生産の進歩と天然加工助剤への需要増加に支えられ、7.59%のCAGRで最も高い成長率を記録しています。

* 甘味料は、ハラール認証代替品の採用により堅調な市場地位を維持しています。

* 酸味料および保存料は、クリーンラベルのトレンドから恩恵を受け、培養保存方法がハラール要件と天然成分の嗜好の両方を満たしています。

* 供給源別:

* 植物由来は、2024年に64.11%で最大の市場シェアを占め、その自然なハラール適合性とクリーンラベルのトレンドとの整合性により、広範な認証プロセスなしでハラール要件を満たします。

* 微生物由来は、発酵技術の進歩と規制当局の受け入れの増加に支えられ、8.31%のCAGRで最も高い成長率を示しています。

* 動物由来(ハラール屠殺)は特定の用途には不可欠ですが、環境問題に直面しています。

* 用途別:

* 食品・飲料は、2024年に71.28%の市場シェアを占め、ベーカリー、乳製品、飲料、肉製品など、ハラール成分の主要な消費者です。

* 医薬品は、ハラール対応のヘルスケア製品に対するムスリム消費者の需要増加と、成分透明性に関する規制要件の強化により、9.23%のCAGRで最も高い成長率を示しています。

* 化粧品およびパーソナルケアは、特にインドネシアで2026年10月までに化粧品のハラール認証が義務化されるなど、規制変更により成長しています。

# 地域分析

* 北米は、2024年に48.52%で支配的な市場シェアを占めており、確立されたサプライチェーン、規制枠組み、多様な消費者層におけるハラール製品の広範な受け入れに支えられています。プレミアム製品とクリーンラベルへの準拠を重視しています。

* アジア太平洋は、巨大なムスリム人口、好ましい政府政策、中間層消費の増加により、8.57%のCAGRで最も高い成長潜在力を示しています。インドネシアのハラール認証義務化は、他の東南アジア市場に影響を与え、認証成分の需要を高めています。

* 欧州、中東、アフリカでは、欧州がムスリム人口の増加と非ムスリム消費者の認識向上により着実な成長を示し、中東およびアフリカは伝統的なハラール消費パターンと政府の支援により市場を維持しています。

# 競争環境

ハラール成分市場は高度に断片化されており、多国籍企業とハラールに特化したサプライヤーの両方に機会を生み出しています。Cargill Incorporated、Archer-Daniels-Midland Company、Kerry Group plcなどの主要企業は、グローバルなサプライチェーンと研究開発能力を活用してハラール対応成分を開発しています。包括的なトレーサビリティと認証コンプライアンスを示す企業は競争優位性を獲得しており、ブロックチェーン技術がサプライチェーンの透明性における重要な差別化要因として浮上しています。

市場では、特に発酵技術や微生物成分生産におけるバイオテクノロジーへの投資が増加しています。医薬品や化粧品用途では、ハラール認証成分への需要が高まっているものの供給が限られているため、成長機会が存在します。新規参入企業は、ハラール酵素、植物由来代替品、ブロックチェーン対応トレーサビリティソリューションなどの専門セグメントに注力しています。

# 主要企業と最近の業界動向

主要企業には、Cargill, Incorporated、Archer-Daniels-Midland Company、Kerry Group plc、International Flavors & Fragrances Inc.、BASF SEなどが挙げられます。

最近の動向としては、2025年2月にArcher Daniels Midland (ADM) がラゴス自由貿易区に3,000m²の施設を開設し、西アフリカ全域の地域拠点としました。2024年8月にはCargillがインドネシアの工場に東南アジア初の砂糖菓子ブレンド施設を開設し、アジアの消費者に合わせた製品開発に注力しています。2023年6月にはKerryが低糖・ゼロ糖食品・飲料向けの味覚ソリューション「Tastesense™ Advanced」を発表し、コーシャ、ハラール、ヴィーガン対応のフォーマットで提供しています。また、2023年2月にはPalsgaardがオランダの工場でPGPR(ポリグリセロールポリリシノレイン酸エステル)の生産能力を倍増させ、ハラールおよびコーシャ基準を満たす製品を提供しています。

# 結論

ハラール成分市場は、人口動態の変化、厳格化する規制、そして倫理的・健康志向の消費トレンドによって力強く成長しています。特にアジア太平洋地域が成長を牽引し、バイオテクノロジーの進化が新たなハラール対応成分の開発を促進しています。一方で、統一されたグローバル基準の欠如や複雑な認証プロセスは課題として残りますが、主要企業は技術革新とサプライチェーンの透明性向上を通じて、これらの課題に対応し、市場のさらなる拡大を目指しています。

このレポートは、世界のハラール成分市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

ハラール成分市場は、2025年には492.3億米ドルに達し、2030年までには651.1億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. ハラール加工食品および包装品の拡大

2. 世界のイスラム教徒人口の増加

3. ハラールに準拠した「クリーンラベル」製品への需要の高まり

4. インドネシアおよびサウジアラビアにおけるハラール認証の義務化の進展

5. ハラール化粧品配合基材の急速な成長

6. 監査およびトレーサビリティ要件の強化

一方で、市場の成長を阻害する要因も存在します。

1. 統一されたグローバルなハラール基準の欠如

2. 輸出市場間での規制および表示のばらつき

3. 非イスラム教徒市場における消費者認知度の低さ

4. 複雑で費用のかかる認証プロセス

地域別では、アジア太平洋地域が最も高い成長率を示しており、インドネシアの義務的な認証制度と可処分所得の増加に牽引され、年平均成長率(CAGR)8.57%で拡大すると予測されています。成分タイプ別では、微生物発酵による動物由来成分の代替が進むことで、酵素がCAGR 7.59%で最も成長すると見込まれています。用途別では、イスラム教徒の消費者が完全にハラールに準拠した医薬品を求める傾向が強まっていることから、医薬品分野がCAGR 9.23%で注目すべき成長を遂げています。

本レポートでは、市場を以下の要素に基づいて詳細に分析しています。

* 成分タイプ別: 香料・風味増強剤、甘味料、酸味料・保存料、ハイドロコロイド・安定剤、でんぷん・タンパク質、油脂、酵素、乳化剤、着色料、酸化防止剤など。

* 供給源別: 植物由来、動物由来(ハラール屠殺)、微生物由来、合成。

* 用途別: 食品・飲料(ベーカリー・菓子、乳製品・デザート、飲料、肉・肉製品、スープ・ソース・ドレッシングなど)、化粧品・パーソナルケア、医薬品、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国およびその他の地域。

競争環境については、市場集中度、戦略的動向、市場ランキング分析、およびCargill, Archer-Daniels-Midland Company, Kerry Group plc, International Flavors & Fragrances Inc., BASF SEなどの主要企業のプロファイルが提供されています。市場の機会と将来の展望についても言及されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハラール加工食品および包装品の拡大

- 4.2.2 世界のイスラム教徒人口の増加

- 4.2.3 ハラールに準拠した「クリーンラベル」のポジショニング

- 4.2.4 インドネシアとサウジアラビアにおけるハラール認証の義務化

- 4.2.5 ハラール化粧品配合基材の急速な成長

- 4.2.6 監査およびトレーサビリティ要件の強化

-

4.3 市場の阻害要因

- 4.3.1 統一されたグローバルなハラール基準の欠如

- 4.3.2 輸出市場間での規制および表示のばらつき

- 4.3.3 非イスラム市場における消費者の認知度の低さ

- 4.3.4 複雑で費用のかかる認証プロセス

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 成分タイプ別

- 5.1.1 香料および風味増強剤

- 5.1.2 甘味料

- 5.1.3 酸味料および保存料

- 5.1.4 ハイドロコロイドおよび安定剤

- 5.1.5 デンプンおよびタンパク質

- 5.1.6 脂肪および油

- 5.1.7 酵素

- 5.1.8 乳化剤

- 5.1.9 着色料

- 5.1.10 抗酸化剤

- 5.1.11 その他

-

5.2 供給源別

- 5.2.1 植物由来

- 5.2.2 動物由来(ハラール処理済み)

- 5.2.3 微生物由来

- 5.2.4 合成

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 ベーカリーおよび菓子

- 5.3.1.2 乳製品およびデザート

- 5.3.1.3 飲料

- 5.3.1.4 肉および肉製品

- 5.3.1.5 スープ、ソース、およびドレッシング

- 5.3.1.6 その他の用途

- 5.3.2 化粧品およびパーソナルケア

- 5.3.3 医薬品

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 オランダ

- 5.4.2.6 イタリア

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 サウジアラビア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Cargill, Incorporated

- 6.4.2 Archer-Daniels-Midland Company

- 6.4.3 Kerry Group plc

- 6.4.4 International Flavors & Fragrances Inc.

- 6.4.5 BASF SE

- 6.4.6 Givaudan S.A.

- 6.4.7 Corbion NV

- 6.4.8 Matrix Flavours & Fragrances

- 6.4.9 Halavet G?da

- 6.4.10 Ingredion Incorporated

- 6.4.11 Duopharma Biotech

- 6.4.12 Sime Darby Oils Nutrition

- 6.4.13 Solvay SA

- 6.4.14 Evonik Industries AG

- 6.4.15 S. H. Kelkar and Company Limited (Keva Flavours)

- 6.4.16 Suci Harumatiques Sdn. Bhd.

- 6.4.17 Guangzhou Shiny Co.,Ltd.

- 6.4.18 Aromaline Co., Ltd

- 6.4.19 DSM-Firmenich AG

- 6.4.20 CJ CheilJedang

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハラール原料とは、イスラム教の教えであるシャリーア(イスラム法)に則って製造・処理された原材料を指します。イスラム教徒にとって、ハラール(許されたもの)であるか否かは、日々の生活、特に飲食において極めて重要な判断基準となります。ハラール原料は、単に特定の成分を含まないだけでなく、その生産、加工、保管、輸送の全過程において、ハラーム(禁じられたもの)との接触や汚染がないことが求められます。具体的には、豚肉およびその派生品、アルコール、血液、イスラム法に則って処理されていない動物の肉などがハラームとされており、これらの成分を含まない、あるいはこれらと接触しない形で管理された原料がハラールと認められます。

ハラール原料の種類は多岐にわたります。食品分野では、まず肉類が挙げられます。イスラム法に則った屠畜方法(ダビハ)で処理された鶏肉、牛肉、羊肉などがハラールとされます。乳製品においては、チーズの製造に用いられるレンネットの由来が重要であり、豚由来のものはハラームとなるため、植物性やハラール認証された動物由来のレンネットが使用されます。穀物、野菜、果物などは基本的にハラールですが、加工の過程で使用される添加物やコーティング剤、あるいは製造ラインでの交差汚染によってハラームとなる可能性があります。特に、ゼラチン、乳化剤、香料、着色料などの食品添加物は、その由来が動物性である場合、ハラール認証が不可欠です。例えば、豚由来のゼラチンはハラームですが、ハラール認証された牛由来や魚由来のゼラチンはハラールです。食品以外では、化粧品や医薬品の原料もハラール認証の対象となります。コラーゲン、グリセリン、アルコール、動物性脂肪などが含まれる場合、その由来が厳しく問われます。医薬品のカプセルに使われるゼラチンも同様に、ハラールであることが求められます。

ハラール原料の用途は、食品産業が最も主要な分野ですが、近年ではその範囲が大きく拡大しています。食品分野では、イスラム教徒向けの加工食品、飲料、菓子、調味料、外食産業などで幅広く利用されています。特に、世界各地に広がるイスラム教徒のコミュニティにおいて、ハラール認証された食品への需要は非常に高いです。次に、化粧品・パーソナルケア製品の分野でもハラール原料の需要が高まっています。イスラム教徒の女性を中心に、肌に触れる化粧品やシャンプー、石鹸などもハラールであることを求める声が増えており、ハラール認証を受けたメイクアップ製品、スキンケア製品、ヘアケア製品などが市場に登場しています。さらに、医薬品分野においても、ハラール原料の重要性が認識されています。カプセル剤や錠剤の賦形剤、有効成分に至るまで、ハラール認証された原料を使用することで、イスラム教徒の患者が安心して服用できる医薬品が提供されています。その他、清掃用品、動物飼料、さらには一部の工業用潤滑油など、多岐にわたる製品でハラール原料が求められるようになっています。

ハラール原料に関連する技術は、主にその認証と検証、そして生産プロセスに集約されます。最も重要なのはハラール認証プロセスそのものです。これは、原料の調達から製造、保管、流通に至るまで、イスラム法に適合しているかを第三者機関が監査し、証明するシステムです。このプロセスには、原料サプライヤーの選定、製造ラインの分離、洗浄手順の確認、従業員の教育などが含まれます。検証技術としては、分析化学的手法が用いられます。例えば、DNA分析によって豚肉由来の成分が混入していないかを確認したり、FTIR(フーリエ変換赤外分光光度計)やNMR(核磁気共鳴)などの分光分析によってアルコールの有無や脂肪の由来を特定したりします。また、クロマトグラフィー(GC-MS、HPLCなど)を用いて、香料や添加物の詳細な成分分析を行うこともあります。生産技術においては、ハラーム物質との交差汚染を防ぐための専用生産ラインの設置や、ハラール認証された代替原料(例:豚ゼラチンの代わりに魚ゼラチンや植物性ゲル化剤)の開発と利用が進んでいます。サプライチェーン全体でのトレーサビリティシステムの構築も、ハラール性を保証する上で不可欠な技術となっています。

ハラール市場の背景には、いくつかの重要な要因があります。第一に、世界のイスラム教徒人口の増加です。現在、世界の人口の約4分の1を占めるイスラム教徒は、今後も増加傾向にあり、その消費市場は拡大の一途を辿っています。第二に、イスラム教徒のハラール意識の高まりです。経済発展に伴い、イスラム教徒の購買力が増加し、食料品だけでなく、化粧品、医薬品、金融、観光など、生活のあらゆる側面でハラール認証された製品やサービスを求める傾向が強まっています。第三に、ハラール認証が品質や安全性、倫理的な生産基準の証として、非イスラム教徒の消費者にも評価されるケースが増えていることです。これにより、ハラール市場は単なる宗教的市場を超え、グローバルな「エシカル消費」市場の一部としても認識されつつあります。マレーシア、インドネシア、アラブ首長国連邦などがハラール産業のハブとして発展しており、日本においても、インバウンド観光客の増加や、イスラム諸国への輸出拡大を目指す企業の間でハラール対応への関心が高まっています。

ハラール原料の将来展望は非常に明るいと言えます。今後も世界のイスラム教徒人口は増加し続けると予測されており、それに伴いハラール市場は持続的な成長が見込まれます。特に、食品分野だけでなく、医薬品、化粧品、ファッション、観光、金融、物流といった多様な産業分野でのハラール製品・サービスの需要が拡大し、市場の多角化が進むでしょう。技術面では、ハラール認証の精度と効率を高めるための分析技術のさらなる進化が期待されます。例えば、ブロックチェーン技術を活用したトレーサビリティシステムの導入により、原料の生産から最終製品に至るまでのハラール性をより透明かつ確実に保証できるようになる可能性があります。また、世界的なハラール基準の統一に向けた動きも加速し、国際貿易における障壁の低減に貢献すると考えられます。新たなハラール対応原料の開発や、より効率的で環境に配慮したハラール生産技術の革新も進むでしょう。日本においては、東京オリンピック・パラリンピックを契機としたインバウンド需要の増加や、ASEAN諸国との経済連携強化を背景に、ハラール対応製品・サービスの開発がさらに活発化し、国内市場の拡大と国際競争力の強化に繋がることが期待されます。ハラール原料は、単なる宗教的要件を満たすだけでなく、品質、安全性、倫理性を兼ね備えたグローバルな価値として、その重要性を一層高めていくことでしょう。