世界の代替甘味料市場:高果糖コーンシロップ、高甘味度甘味料、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

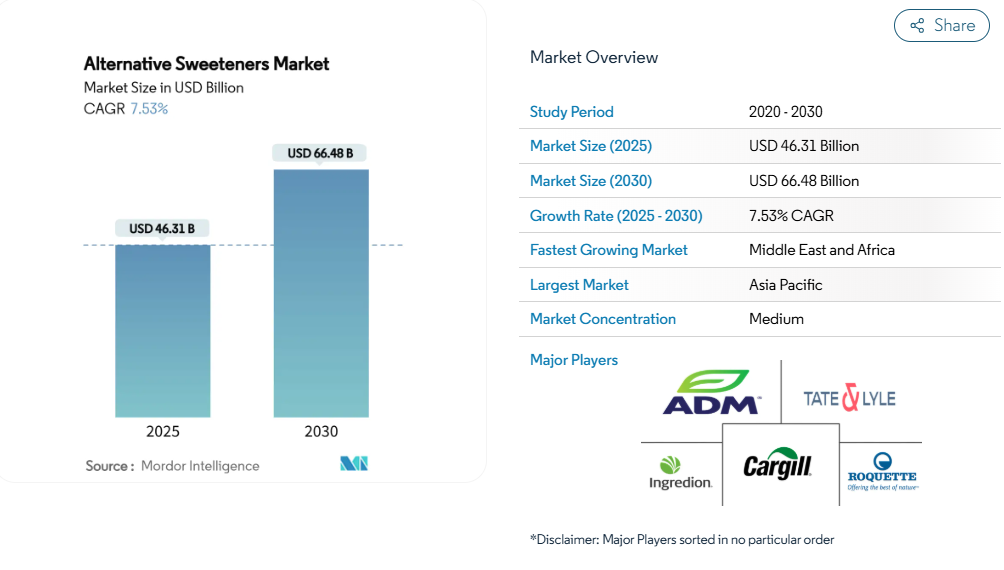

代替甘味料市場規模は2025年に463億1000万米ドルに達し、2030年までに664億8000万米ドルへ拡大し、年平均成長率(CAGR)7.53%を記録すると予測されています。この成長は、砂糖への課税を伴う財政政策、精密発酵技術の急速な進展、そして低カロリー食品への消費者の顕著な志向によって推進されています。アジア太平洋地域は、急速な都市化と糖尿病などの健康問題の高まりを背景に、引き続き主要な地域市場として位置づけられています。一方、中東・アフリカ地域は新たな成長のフロンティアとして台頭しつつあります。

高甘味度甘味料、特に改良型ステビオサイドや革新的な甘味タンパク質を用いた製品は着実に市場シェアを拡大しており、高果糖コーンシロップの優位性に徐々に挑戦しています。一方、天然甘味料はプレミアムなニッチ市場を開拓し、クリーンラベル製品を重視する健康志向の消費者層に訴求しています。こうした前向きな動向にもかかわらず、高い生産コスト、原料供給の変動、製品保存期間への懸念といった課題が、特に価格感応度が高い市場において、より広範な普及を制限し続けています。

健康意識の高まりと生活習慣病の増加傾向

世界の食品・飲料産業は、健康志向の消費パターンの増加により、大きな変革期を迎えております。サプライサイド・フード・アンド・ビバレッジ・ジャーナル(2025年)によれば、消費者の36%が積極的に糖分摂取量を減らしており、56%が人工甘味料を含む製品を避けています。この消費者行動は、メーカーにとって甘味、味、機能性のバランスを取りつつ、クリーンラベル要件を満たすという配合上の課題を生み出しています。消費者はカロリー削減を超えて、甘味料の代謝や消化への影響、特に血糖値への反応や腸内環境への影響を考慮するようになっています。アルロース、モンクフルーツ、タガトースなどの天然低カロリー甘味料が市場で受け入れられつつあります。タガトースは低グリセミック指数と腸内細菌叢をサポートするプレバイオティクス特性で際立っています。米国食品医薬品局(FDA)は、タガトースや類似成分に「一般に安全と認められる(GRAS)」などの分類を付与することで、これらの代替甘味料の可能性を後押ししています。研究開発チームは現在、糖分含有量を削減しつつ追加的な健康効果を提供する多機能甘味料に注力しております。これらの甘味料は、機能性食品、飲料、栄養補助食品の配合において不可欠な成分となりつつあります。

地域横断的な糖分削減支援と砂糖税導入を後押しする政府規制

砂糖税をはじめとする糖分摂取削減を目的とした規制措置は、代替甘味料にとって新たな市場機会を創出しております。英国の砂糖税は消費パターンに顕著な影響を与えました。『Journal of Epidemiology and Community Health』によれば、施行後1年で子供たちの清涼飲料からの1日あたりの糖分摂取量が70gから45gに減少しました。世界保健機関(WHO)が推奨する「総カロリー摂取量の5%以下に遊離糖の摂取を制限する」という指針は、世界的な規制動向に影響を与えています。こうした規制により、メーカーは課税基準を回避するため製品の再設計を迫られており、代替甘味原料の需要が増加しています。メキシコ、フランス、ノルウェーなど複数の国が同様の砂糖税を導入済みで、インドやオーストラリアなどでは導入が検討されています。さらに、主要飲料メーカーは2025年までに全製品群の糖分削減を公約しており、代替甘味料の革新をさらに促進しています。

味覚特性と溶解性の技術的進歩が製品採用を促進

精密発酵技術は、ブラゼイン、タウマチン、モネリンなどのタンパク質を効率的かつ大規模に生産可能にすることで、甘味料市場を変革しています。これらのタンパク質は砂糖の最大5,000倍の甘味を提供しつつ、通常のタンパク質と同様に代謝されるため、砂糖や人工甘味料に関連する健康上の懸念を効果的に軽減します。このプロセスは環境面でも大きな利点をもたらし、従来型の砂糖生産手段と比較して土地と水の使用量を60~90%削減します。これは持続可能な食品生産ソリューションへの需要の高まりと合致しています。Oobli、Joywell Foods、Amai Proteinsなどの企業は、精密発酵技術を活用して食品・飲料の糖分を最大90%削減できる甘味料を開発する最先端を走っており、望ましい味のプロファイルを維持しています。この画期的な技術は、ソフトドリンク、菓子、焼き菓子などの製品カテゴリーにおいて特に変革をもたらします。これらの分野では、味、食感、機能性のバランスを取る必要性から、糖分削減が従来課題となっていました。

低カロリー・無糖製品への消費者嗜好の高まり

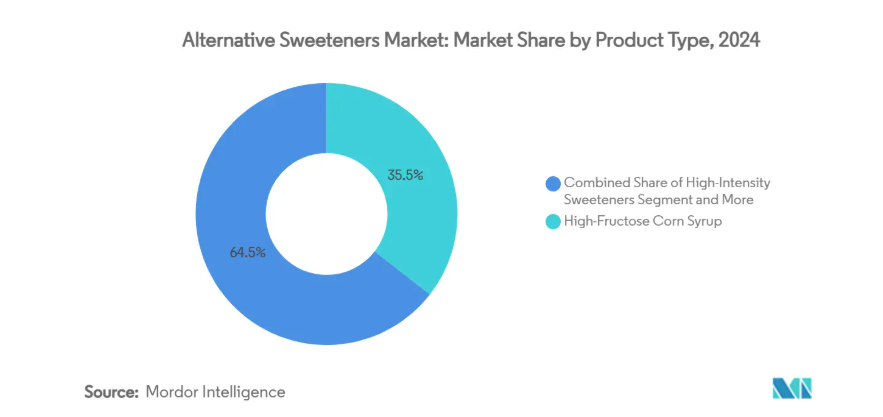

代替甘味料市場は、合成甘味料よりも天然由来の植物性甘味料を好む消費者の嗜好の高まりにより変革を遂げています。この変化は食品・飲料業界全体の競争に影響を与えており、特に飲料分野では、サプライサイド・フード・アンド・ビバレッジ・ジャーナルのデータによると、世界の消費者の77%が飲料に含まれる甘味料の種類を確認しています。天然甘味料への需要は、植物由来およびバイオテクノロジーを用いた配合の革新を促進しています。ステビアとモンクフルーツが主要な植物由来甘味料の選択肢として台頭しています。初期の製品では後味の苦みや甘味のばらつきといった課題がありましたが、新たな発酵技術やグリコシド分離の手段により、味のプロファイルと甘味の安定性が向上しています。カーギルやイングレディオンといった企業はステビオサイドグリコシド(レブMやレブDを含む)の開発に投資しており、バイオテクノロジー企業は精密発酵技術を用いて持続可能な甘味料代替品の開発を進めています。こうした進展により、食品・飲料メーカーは味、食感、機能性を維持しつつ、クリーンラベル製品を創出することが可能となっています。新規代替甘味料に対する厳格な規制要件と長期化する承認プロセス代替甘味料市場において、規制要件は依然として重大な課題であり、製品開発のタイムラインや市場参入可能性に大きな影響を及ぼしています。欧州食品安全機関(EFSA)は、新規食品申請に関する更新ガイドラインを発表し、2025年2月に発効予定です。このガイドラインは厳格な提出基準を課し、製造工程の詳細な文書化、毒性学的安全性データ、栄養価、推定摂取量の提出を要求しています[1]。こうした厳しい要件は、多国間の規制対応に必要なインフラや財務能力を欠くことが多い中小企業(SME)に特に大きな影響を与えます。さらに、分断された世界的な規制環境がこれらの課題を深刻化させ、市場参入への追加的な障壁を生み出しています。例えば2024年、英国高等法院は食品基準庁(FSA)がモンクフルーツ抽出物を新規食品として誤分類したとの判決を下し、規制の不整合がもたらす複雑性に注目を集めました。この誤分類により製品の一時的な市場アクセス制限が生じ、異なる規制枠組みによる不確実性と遅延が浮き彫りとなりました[2]。このような不一致は、革新的な天然甘味料の導入を妨げるだけでなく、市場の成長軌道を乱す要因となります。代替甘味料市場の潜在能力を最大限に引き出すためには、こうした規制の不一致に対処し、管轄区域間の整合性を促進することが極めて重要です。従来型砂糖と比較した高い生産コスト代替甘味料は、従来型砂糖とのコスト競争力を達成する上で大きな障壁に直面しており、価格に敏感な大衆市場での採用を制限しています。このコスト格差は、精密発酵のような新興技術において特に顕著です。この技術は改良された甘味料の生産を可能にしますが、スケールアップ段階において重大な課題に直面しています。これらの問題に対処するため、産業連携がますます重要視されています。例えば、ロケット社とボヌモース社は、砂糖の甘味の92%を提供しながらカロリーはわずか38%という希少糖「タガトース」の生産拡大に向けて提携しています。この提携は、自然由来で低カロリーの代替品に対する消費者需要の高まりに応えるため、生産最適化への投資という産業全体の潮流を反映しています。しかしながら、技術進歩や戦略的提携が進む中でも、砂糖との価格競争力を達成することは依然として大きな障壁となっています。この課題は、気候変動に伴う供給混乱や主要砂糖生産地域の不安定な農業状況に起因する世界的な砂糖価格の上昇によりさらに深刻化しており、代替甘味料の市場動向を複雑化させています。セグメント分析製品の種類別:高甘味度甘味料が従来型の優位性を覆す2024年現在、高果糖コーンシロップ(HFCS)は、大規模な食品・飲料加工におけるコスト効率と機能的な汎用性を背景に、35.87%の市場シェアを維持し従来型の優位性を覆しています。コーン精製業者協会は、産業が持続可能性と技術革新を優先しており、加盟企業が二酸化炭素排出量の削減、資源効率の向上、競争力のある価格維持に向けた取り組みを進めている点を強調しています。HFCSは液体形態であるため、加工を簡素化し、製品標準化に不可欠な一貫した甘味プロファイルを確保できることから、飲料用途における基盤的な存在であり続けています。また、主要市場における強固なサプライチェーンと規制当局の承認もこのセグメントの利点であり、競争が激化し変化する甘味料市場において回復力と安定性を提供しています。

高甘味度甘味料は最も成長が著しい製品セグメントであり、2025年から2030年にかけて年平均成長率(CAGR)9.84%が見込まれています。この成長は、味のプロファイルにおける継続的な革新と、様々な食品カテゴリーにおける応用範囲の拡大によって推進されています。2024年7月にFDAがネオヘスペリジンジヒドロカルコンに対してGRAS(一般に安全と認められる)指定を行ったような規制面の進展が、採用をさらに加速させています。この承認により、許容使用量が10~1000ppmに拡大され、甘味クラッカー、フルーツジュース、エナジードリンクなどへの配合が可能となりました。さらに、このセグメントでは甘味タンパク質技術において著しい進展が見られ、企業は優れた味を提供しつつクリーンラベルのトレンドに沿った発酵由来のソリューションを開発しています。これらの革新は、自然で透明性が高く持続可能な原料を求める健康志向の消費者からの需要増に対応するものです。

天然甘味料がプレミアム市場セグメントを獲得

2024年現在、人工甘味料は55.33%という圧倒的な市場シェアを占めております。これは、長年にわたる規制当局の承認、強固な製造インフラ、そしてコスト効率の高さにより、大衆市場向け用途に極めて適していることが要因です。味覚強化や用途最適化における継続的な進歩が、このセグメントの主導的地位をさらに強化しております。企業は、後味や温度安定性といった従来からの課題に対し、革新的な配合技術を通じて積極的に取り組んでおります。主要市場における明確な規制枠組みは、コンプライアンスと安全基準を満たす製品開発に対するメーカーの確信を支えております。さらに、技術革新により人工甘味料の機能性は向上し続ける一方、その普及に決定的な役割を果たしてきた経済的優位性も維持されております。

天然甘味料は最も成長が速いセグメントとして台頭しており、2025年から2030年にかけて年平均成長率(CAGR)8.97%が見込まれています。この成長は、クリーンラベル製品に対する消費者需要の高まりと、人工甘味料の潜在的な長期健康影響への懸念増大に支えられています。最近の規制動向もこの上昇傾向に大きく寄与しています。例えば、ロハン(羅漢果)は新規食品分類の課題を法的異議申し立てにより克服し、英国およびEU市場での承認を最近取得しました。この規制変更により、従来は参入が困難だった欧州市場において大きな機会が開かれました。さらに、抽出・加工技術の進歩により味覚プロファイルが向上し、生産コストが削減されているため、天然甘味料の競争力は高まっています。こうした改善により、天然甘味料はプレミアム製品カテゴリーにおいて有力な選択肢として位置づけられており、消費者は天然で本物の原料に対してプレミアム価格を支払う意思を示しています。

用途別:医薬品・栄養補助食品が成長軌道を主導

2024年現在、食品用途が30.64%のシェアで市場を牽引しており、主にベーカリーおよび菓子サブセグメントがこれを支えています。これらのサブセグメントが主導的立場にある背景には、甘味料の多用と確立された再配合技術があります。この分野では、代替甘味料の機能性に関する広範な研究が成果を上げており、従来の砂糖の構造的・食感的特性を効果的に再現しつつカロリーを低減しています。さらに、甘味料の配合技術の進歩により、複雑な食品マトリックスにおいても、メーカーは精密な味覚プロファイルと機能特性を実現できるようになりました。食品分野の優位性は、馴染み深い製品カテゴリーにおける代替甘味料の消費者受容度向上と、再配合戦略に向けた明確かつ実践的な指針を提供する規制枠組みの存在によって、さらに強化されています。

医薬品・栄養補助食品分野は、2025年から2030年の予測期間において年平均成長率(CAGR)8.92%と最も高い成長が見込まれています。この成長は、無糖医薬品の需要増加と機能性健康製品への需要拡大に牽引されており、効果的な味覚マスキングが患者の服薬遵守を確保する上で重要な役割を果たしています。特に小児用および高齢者用製剤分野において、嗜好性が治療効果や服薬遵守度に大きく影響するため、本セグメントの強みが顕著に発揮されています。さらに、栄養補助食品向け甘味料の応用における最近の革新は、カロリー削減を超えた追加的な健康効果をもたらしています。例えば、プレバイオティクス特性を持つ甘味料であるタガトースは、大腸内での発酵を通じて腸内環境の健康をサポートします。医薬品分野の成長は、患者に優しい製剤の重要性に対する規制当局の認識と、基礎的な栄養を超えた健康効果を提供する機能性食品市場の拡大によって支えられています。

形態別:飲料用途で液体甘味料が勢いを増す

2024年においても、固体甘味料は安定性、取り扱い容易性、そして望ましい食感や構造を実現するためにバルク特性が不可欠な多様な食品用途への適応性により、61.21%という圧倒的な市場シェアを維持しています。その広範な採用は、確立された製造プロセスと効率的な包装システムによって支えられており、これらがコスト効率の高い大規模生産と効率的な流通に貢献しています。製菓分野では、固形甘味料は甘味を提供するだけでなく、保水性やカラメル化といった砂糖の重要な機能特性を再現し、製品品質を向上させます。さらに、造粒技術やカプセル化技術の進歩により、固形甘味料の性能はさらに最適化され、固有の加工上の利点を維持しながら、より困難な用途での使用が可能となっています。

液体甘味料は最も成長が著しい分野として台頭しており、2025年から2030年にかけて8.58%という高い年平均成長率(CAGR)が見込まれています。この成長は主に、優れた溶解特性と急成長する飲料分野における需要増加に起因しています。ゼロシュガー飲料の人気の高まりは、溶解性の問題なく製剤にシームレスに組み込める液体甘味料への持続的な需要を牽引しています。低温用途においては、液体甘味料は溶解速度が速いため製造効率の向上、生産時間の短縮、製品品質の一貫性確保といった大きな利点を提供します。さらに、濃縮液体製剤の革新により、機能性と性能を維持しつつ、輸送コストや保管要件を低減することで物流上の課題に対処しています。

地域別分析

2024年、アジア太平洋地域は世界代替甘味料市場を34.75%のシェアで牽引しています。中国、インド、日本における急速な都市化、中産階級人口の増加、健康意識の高まりが主な要因です。同地域の食品加工業界は、加工食品の糖分削減に関する消費者需要と規制要件に対応しています。中国は地域消費を牽引し、特に高果糖コーンシロップの消費が顕著です。同時に輸入依存度低減のため、国内ステビア生産を拡大しています。また、天然甘味料の需要増に対応すべく、中国南部原産のロハン(羅漢果)栽培・加工インフラを強化。飲料セクターが市場拡大を牽引し、健康志向の都市部消費者層でゼロシュガー製剤の人気が高まっています。

北米は第二位の市場規模を誇り、糖分関連の健康リスクに対する認識の高まりと、減糖イニシアチブを促進する強固な規制枠組みに支えられています。同地域は甘味料の革新、特に発酵ベースのソリューションにおいて主導的役割を果たしています。カーギルのエバースイート®(特殊酵母発酵により製造されるステビア甘味料)は、植物由来甘味料の従来の官能的限界を克服し、クリーンで自然な風味プロファイルを備えた強化された甘味を提供することで、この革新を体現しています。

中東・アフリカ地域は、健康意識の高まり、糖尿病増加対策の政府施策、高級食品・飲料への需要拡大を背景に、2025年から2030年にかけて年平均成長率(CAGR)7.66%と最も急速な成長が見込まれています。米国農務省(2024年)によれば、2,000社以上で構成され年間76億米ドル以上を生み出すアラブ首長国連邦(UAE)の食品加工産業では、より健康的な製品設計に代替甘味料が採用されています[3]。同地域の食料品市場拡大は、健康志向製品の増加を通じてこの傾向を反映しています。UAEの「国家食糧安全保障戦略2051」は、国内生産の強化と輸入依存度の低減に焦点を当てており、国内における代替甘味料生産の機会を創出するとともに、より広範な食糧安全保障と健康目標を支援しています。

競争環境

代替甘味料市場は中程度の分散状態にあり、人工甘味料、天然甘味料、糖アルコール系甘味料など多様な製品を提供するグローバル企業や地域企業が多数参入しています。市場競争は主に、製品革新、競争力のある価格設定、規制順守、健康志向のポジショニングによって推進されています。カーギル社、アーチャー・ダニエルズ・ミッドランド社、テート・アンド・ライル社などの有力企業が大きな市場シェアを占める一方、スタートアップ企業や地域メーカーの継続的な参入により、市場は依然として分散状態にあります。これらの新規参入企業は、クリーンラベル製品といった特定の消費者ニーズに対応し、低カロリーや植物由来代替品といった新たな食のトレンドに沿った製品展開を進めています。

戦略的提携は成長の基盤となっており、各社は原料技術、規制対応、市場アクセスにおける専門知識を組み合わせるため協力しています。こうした連携により次世代甘味料の開発と商業化が加速されています。主要企業は研究開発に多大な資源を投入し、味覚プロファイルの改善、機能性の向上、食品・飲料・医薬品など幅広い産業に対応する甘味料ポートフォリオの応用範囲拡大に注力しております。

破壊的イノベーションが競争環境を変革しており、新興企業はバイオテクノロジーや精密発酵技術を活用して革新的な甘味ソリューションを創出しています。発酵により生産される甘味タンパク質を専門とする企業は、従来型甘味料と比較して機能性の向上、優れた味覚、持続可能性の改善を実現し、新たな競争カテゴリーを確立しています。こうした進歩は既存の市場リーダーに挑戦を突き付け、市場力学の変化を促進しています。さらに、規制面での進展は機会と課題の両方をもたらしており、強力な規制専門知識を有し、複数地域にわたる複雑な承認プロセスをナビゲートできる企業が有利な立場にあります。

最近の産業動向

- 2024年10月:テイト・アンド・ライル社とマヌス社が提携し、ステビア Reb M を発表。共同で初めて導入される成分はステビア Reb M で、これは、南米アメリカで調達、製造、生物変換されたステビア Reb M 成分を初めて大規模に商品化したものです。

- 2024年7月:ロケット社とボヌモース社は、健康効果の実証済みの天然由来甘味料であるタガトースの開発を推進するための協力契約を締結しました。この提携により、ロケット社の澱粉系甘味料に関する専門知識と、ボヌモース社の革新的な酵素技術が融合されます。

- 2024年1月:DSM-Firmenich社とカーギル社は、発酵由来の新しい植物性甘味料を発売しました。この製品は、欧州食品安全機関(EFSA)および英国食品基準庁(FSA)の両方から承認を得ています。この承認により、欧州および英国市場で入手可能な、規制当局の承認を受けた代替甘味料の選択肢がさらに広がりました。

代替甘味料産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 健康意識の高まりと生活習慣病の増加傾向

4.2.2 砂糖削減を支援する政府規制および地域横断的な砂糖税の導入

4.2.3 甘味料開発における技術的進歩(特に味覚特性と溶解性)による製品採用の促進

4.2.4 低カロリー・無糖製品に対する消費者嗜好の高まり

4.2.5 甘味料領域における研究開発の増加

4.2.6 食品・飲料における代替甘味料の応用範囲の拡大

4.3 市場の制約要因

4.3.1 新規代替甘味料に対する厳格な規制要件と長い承認プロセス

4.3.2 従来型の砂糖と比較した高い生産コスト

4.3.3 原材料価格の変動がコストに影響

4.3.4 保存期間の短さが廃棄を招く

4.4 サプライチェーン分析

4.5 規制分析

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 高果糖コーンシロップ(HFCS)

5.1.2 高度甘味料

5.1.2.1 スクラロース

5.1.2.2 ステビア

5.1.2.3 アセスルファムK

5.1.2.4 アスパルテーム

5.1.2.5 シクラメート

5.1.2.6 その他高甘味度甘味料

5.1.3 低甘味度甘味料

5.1.3.1 キシリトール

5.1.3.2 エリスリトール

5.1.3.3 ソルビトール

5.1.3.4 マルチトール

5.1.3.5 その他

5.1.4 その他

5.2 原料別

5.2.1 天然

5.2.2 人工

5.2.3 発酵由来

5.3 形態別

5.3.1 液体

5.3.2 固体

5.4 用途別

5.4.1 食品・飲料

5.4.1.1 食品

5.4.1.1.1 ベーカリーおよび菓子

5.4.1.1.2 乳製品およびデザート

5.4.1.1.3 肉および風味製品

5.4.1.1.4 ソース、ドレッシングおよびスプレッド

5.4.1.1.5 その他の加工食品

5.4.1.2 飲料

5.4.1.2.1 ソフトドリンク

5.4.1.2.2 スポーツドリンク

5.4.1.2.3 その他の飲料

5.4.2 医薬品および栄養補助食品

5.4.3 パーソナルケアおよびオーラルケア

5.4.4 動物飼料

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 コロンビア

5.5.2.4 チリ

5.5.2.5 ペルー

5.5.2.6 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 イタリア

5.5.3.4 フランス

5.5.3.5 オランダ

5.5.3.6 ポーランド

5.5.3.7 ベルギー

5.5.3.8 スウェーデン

5.5.3.9 その他のヨーロッパ

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 オーストラリア

5.5.4.5 インドネシア

5.5.4.6 韓国

5.5.4.7 タイ

5.5.4.8 シンガポール

5.5.4.9 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、提携、製品発売)

6.3 市場ポジショニング分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Cargill, Incorporated.

6.4.2 Tate & Lyle PLC

6.4.3 Archer Daniels Midland Company

6.4.4 Ingredion Incorporated

6.4.5 Roquette Freres

6.4.6 NutraSweet Company

6.4.7 Heartland Food Products Group

6.4.8 Ajinomoto Co. Inc.

6.4.9 Tereos S.A.

6.4.10 JK Sucralose Inc.

6.4.11 Celanese Corporation

6.4.12 Wilmar International Ltd.

6.4.13 Apura Ingredients Inc.

6.4.14 Nantong Changhai Food Additive Co., Ltd.

6.4.15 Evolva Holding SA

6.4.16 GLG Life Tech Corporation

6.4.17 Sweegen Inc.

6.4.18 Morita Kagaku Kogyo Co. Ltd

6.4.19 Hyet Sweet B.V.

6.4.20 Zhucheng Dongxiao Biotechnology

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***