食品加工原料市場 規模・シェア分析 – 成長動向と予測 (2025 – 2030)

食品加工原料レポートは、原料タイプ(でんぷん・増粘安定剤、タンパク質、酵素など)、供給源(天然、合成)、形態(粉末、液体)、用途(ベーカリー、製菓、食肉・家禽・シーフードなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品加工用原材料市場の概要

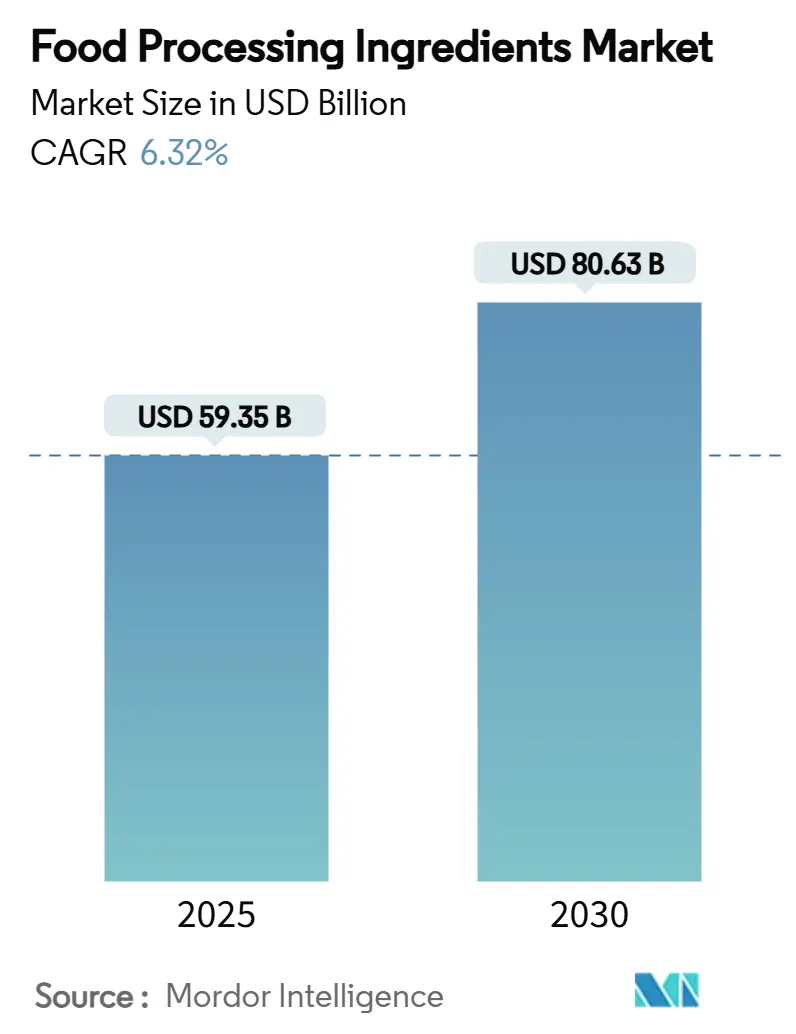

世界の食品加工用原材料市場は、2025年には593.5億米ドルと評価され、2030年までに806.3億米ドルに達すると予測されており、予測期間中の複合年間成長率(CAGR)は6.32%で堅調な成長が見込まれています。この市場の拡大は、消費者の健康志向の高まり、クリーンラベル製品への需要、利便性の高い食品への嗜好、そして技術革新によって推進されています。食品メーカーは、進化する消費者の嗜好に対応するため、生産効率を高める革新的なソリューションに投資しており、業界の変革が顕著です。

主要な市場データ:

* 調査期間: 2020年~2030年

* 市場規模(2025年): 593.5億米ドル

* 市場規模(2030年): 806.3億米ドル

* 成長率(2025年~2030年): 6.32%のCAGR

* 最も急速に成長する市場: 南米

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント:

* 原材料タイプ別: 2024年にはデンプンおよび増粘剤が市場シェアの32.04%を占め、酵素は2030年までに7.32%のCAGRで最も高い成長率を示すと予測されています。

* 供給源別: 天然原材料は2024年に市場規模の57.94%を占め、7.01%のCAGRで将来の成長を牽引すると見込まれています。

* 形態別: 乾燥形態の原材料は2024年に68.99%の収益シェアを占めましたが、液体形態は2025年から2030年の間に6.99%のCAGRで拡大すると予測されています。

* 用途別: ベーカリー製品は2024年に市場の31.03%を占め、利便性の高い調理済み食品は2030年までに7.11%のCAGRで最も速い成長を示しています。

* 地域別: アジア太平洋地域は2024年に世界の市場規模の36.94%を占め、南米は2030年までに7.66%のCAGRで最も急速な成長を遂げると予測されています。

世界の食品加工用原材料市場のトレンドと洞察

市場の推進要因(Drivers):

1. 利便性の高い加工食品に対する消費者の需要増加(CAGRへの影響: +1.2%): ミレニアル世代やZ世代は、栄養基準と優れた味覚を維持しつつ、時間効率の良い食品ソリューションを強く求めています。これにより、テクスチャーの強化、風味の最適化、保存期間延長技術における原材料の革新が促進され、専門的な原材料メーカーにビジネス機会をもたらしています。

2. クリーンラベルおよび天然原材料への嗜好の高まり(CAGRへの影響: +1.8%): 消費者が製品の原材料リストを詳細に確認する意識が高まっているため、天然原材料は主流の要件へと変化しました。FDAが2026年までに合成着色料を段階的に廃止する規制も、天然着色料への移行を後押ししています。

3. 調理済み食品および調理用食品セグメントの拡大(CAGRへの影響: +1.0%): 家庭構造の変化、都市化の進行、新興市場における女性の労働力参加の増加により、調理済み食品セグメントが拡大しています。これにより、保存機能、風味強化特性、栄養強化効果をシームレスに統合する包括的なソリューションの開発が原材料メーカーに求められています。

4. 植物性タンパク質および代替原材料の革新(CAGRへの影響: +0.9%): 植物性タンパク質の開発は、肉代替品を超えて、食品カテゴリー全体の栄養価を向上させる高度な原材料システムへと拡大しています。酵素はこの開発に不可欠であり、精密発酵タンパク質などの革新も進んでいます。

5. 保存期間の延長と食品安全性の向上への需要(CAGRへの影響: +0.7%): 消費者は、食品の保存期間延長と安全性の向上を求めています。

6. 天然保存料および抗酸化物質の需要増加(CAGRへの影響: +0.6%): 天然の保存料や抗酸化物質に対する需要も高まっています。

市場の抑制要因(Restraints):

1. 特定の特殊または新規食品原材料の高コスト(CAGRへの影響: -0.8%): 特殊原材料の価格は、世界のサプライチェーンの混乱や農業投入コストの上昇により、カテゴリー全体で上昇しています。複雑な加工要件や限られた原材料供給はコスト課題を生み出し、特に価格に敏感な新興市場での採用に影響を与えています。

2. 特定の添加物および保存料の使用を制限する表示規制(CAGRへの影響: -0.6%): 米国の一部の州では、合成着色料や保存料を禁止する厳しい規制が導入されており、FDAによる石油由来の合成着色料の段階的廃止も、食品メーカーに代替原材料への投資を促しています。

3. 天然原材料の調達における変動性と供給課題(CAGRへの影響: -0.5%): 天然原材料の調達は、季節的な入手可能性、原材料の品質変動、包括的なトレーサビリティ要件など、複雑なサプライチェーンの課題を伴います。

4. 天然原材料の品質を損なうことなく保存期間を延長することの限界(CAGRへの影響: -0.4%): 天然原材料の品質を維持しつつ保存期間を延長することは技術的な課題であり、長期保存を必要とするすべての市場セグメントに影響を与えます。

セグメント分析

* 原材料タイプ別: 酵素がバイオテクノロジー革命を推進

デンプンおよび増粘剤は2024年に32.04%という最大の市場シェアを占めています。これは、多くの食品・飲料用途で食品の構造とテクスチャーを決定する上で不可欠であるためです。酵素セグメントは、バイオテクノロジーの継続的な進歩とクリーンラベル原材料への消費者の嗜好の高まりに支えられ、2030年までに7.32%のCAGRで顕著な成長が予測されています。タンパク質セグメントは植物性イノベーションを通じて着実な成長を維持しています。

* 供給源別: 天然原材料がプレミアムな成長を維持

天然原材料は2024年に57.94%という大きなシェアを占め、2030年までに7.01%の堅調なCAGRで拡大すると予測されています。これは、クリーンラベル製品への消費者の嗜好の高まりと、天然代替品を支持する規制環境によって推進されています。持続可能な調達ネットワークと高度なバイオテクノロジープラットフォームへの大規模な投資が、その強力な市場地位を支えています。合成原材料は特定の市場ニーズに応え続けていますが、成長の可能性は限定的です。

* 形態別: 液体形態が加工上の利点を獲得

乾燥形態は2024年に68.99%の市場シェアを占め、貯蔵条件、輸送効率、保存期間の延長における固有の利点により、依然として優位性を保っています。一方、液体形態は2030年までに6.99%のCAGRで急速に拡大するセグメントとして浮上しており、取り扱い手順の簡素化、生産の一貫性の向上、さまざまな用途での機能性の強化など、加工上の大きな利点によって主に推進されています。

* 用途別: 利便性の高い食品が市場の進化を加速

ベーカリーセグメントは2024年に31.03%という大きなシェアを維持し、パン製品の世界的な消費と、包括的な原材料システムに対する業界の基本的なニーズに起因しています。利便性の高い調理済み食品セグメントは、消費者のライフスタイルの変化と調理済み食品の提供の高度化を反映し、2030年までに7.11%の堅調なCAGRで顕著な成長の可能性を示しています。

地域分析

* アジア太平洋地域: 2024年に36.94%という大きなシェアで市場をリードしています。主要経済圏における工業化の加速、中間層人口の著しい拡大、中国、インド、日本における加工食品の広範な採用など、いくつかの主要因に起因しています。

* 南米: 2030年までに7.66%という印象的なCAGRを達成し、市場で最もダイナミックな地域として浮上しています。これは、地域の食品加工産業における著しい発展、輸出能力の大幅な向上、加工食品の国内消費の顕著な増加に支えられています。

* 北米およびヨーロッパ: 成熟した市場と複雑な規制環境のため、中程度の成長率を経験しているものの、高度な加工技術、厳格な品質基準、高価値原材料セグメントへの注力により、依然として大きな市場地位を維持しています。これらの地域は、プレミアム原材料開発、クリーンラベルソリューション、バイオテクノロジー応用のイノベーションハブとして機能しています。

* 中東およびアフリカ地域: 人口増加、都市化の加速、食料安全保障イニシアチブへの投資増加によって新たな機会が生まれていますが、一部の市場におけるインフラの限界や経済変動により、成長の可能性は部分的に制約されています。

競合状況

食品加工用原材料市場は中程度の断片化を示しており、業界の統合に大きな機会をもたらしています。企業は、規模の優位性と技術的能力の向上を通じて市場での地位を強化しようと積極的に取り組んでいます。この市場構造は、バリューチェーン全体での垂直統合、バイオテクノロジーの研究開発への大規模な投資、持続可能な調達プログラムの実施に焦点を当てた包括的な戦略を組織に促しています。

未開拓の機会は、バイオテクノロジー由来の原材料、高度な天然保存システム、成長する植物性セグメントに対応する特殊ソリューションの開発に特に存在します。従来の市場参加者は、精密発酵や合成生物学プラットフォームを成功裏に展開している革新的なスタートアップ企業からの競争激化を経験しています。これに対応して、既存企業は酵素工学、発酵プロセス最適化、サプライチェーンのデジタル化などの分野に焦点を当て、技術進歩に多額の投資を行っています。

主要企業:

Cargill, Incorporated、Ingredion、Archer Daniels Midland、International Flavors & Fragrances Inc.、Kerry Groupなどが挙げられます。

最近の業界動向:

* 2025年6月: DSM-Firmenichは、イタリアのパルマに新しい最先端の生産施設の建設を開始しました。2027年第1四半期に完成予定で、濃縮粉末フレーバー、反応フレーバー、機能性ブレンドの能力を強化し、100以上の雇用を創出し、乾燥ブレンドにおける液体フレーバーの次世代技術を活用します。

* 2025年6月: Hydriteは、進化する市場の需要に対応するため、食品原材料プログラムの戦略的刷新を発表しました。高品質の原材料とオーダーメイドのサービスに焦点を当て、取り扱いが容易で一貫性が向上した多機能液体原材料を重視しています。

* 2024年2月: CargillはENOUGHとのパートナーシップを拡大し、シリーズC資金調達に投資し、Cargillのグルコースシロップを使用してゼロウェイスト発酵プロセスで生産されるABUNDAマイコプロテインを販売する商業契約を締結しました。

このレポートは、世界の食品加工用原材料市場に関する詳細な分析を提供しています。市場の概要、推進要因、抑制要因、サプライチェーン、規制、競争環境、そして将来の展望について包括的に記述されています。

まず、市場の全体像として、世界の食品加工用原材料市場は2030年までに806.3億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)6.32%で成長する見込みです。

市場の成長を牽引する主な要因は多岐にわたります。消費者の間で、利便性の高い加工食品への需要が増加していること、クリーンラベル製品や天然成分への嗜好が高まっていること、レディ・トゥ・イート(RTE)およびレディ・トゥ・クック(RTC)食品セグメントの拡大が挙げられます。また、植物性タンパク質や代替成分における革新、製品の賞味期限延長と食品安全性の向上への要求、そして天然保存料や抗酸化物質への需要の高まりも重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。特定の特殊または新規食品成分の高コスト、特定の添加物や保存料の使用を制限する表示規制、天然成分の調達における変動性や供給課題、そして天然成分の品質を損なうことなく賞味期限を延長することの難しさなどが、市場の成長を妨げる要因として指摘されています。

市場は様々な側面から詳細に分析されています。成分タイプ別では、でんぷん・増粘剤、タンパク質、酵素、甘味料(伝統的な砂糖、糖アルコール、高甘味度甘味料、希少糖など)、香料、着色料、乳化剤、保存料などが含まれます。特に酵素は、クリーンラベル機能のためのバイオテクノロジー採用が進んでいることから、年平均成長率7.32%で最も急速に成長しているセグメントです。

原材料の供給源は天然と合成に分類され、合成成分に対する規制圧力とクリーンラベルを求める消費者の嗜好により、天然保存料や植物由来の抗酸化物質の採用が促進されています。形態別では、粉末と液体があり、液体形態は正確な自動投入、粉塵の削減、分散性の向上といった利点から、2030年まで年平均成長率6.99%で人気を集めています。

用途別では、ベーカリー、菓子、食肉・家禽・魚介類、乳製品・冷凍デザート、飲料、調理済み食品・レディミールなど、幅広い分野で食品加工用原材料が使用されています。

地域別分析では、アジア太平洋地域が産業の成長と可処分所得の増加を背景に、市場最大の36.94%のシェアを占めています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として位置づけられています。

競争環境については、Cargill, Incorporated、Archer Daniels Midland、Ingredion Incorporated、International Flavors & Fragrances Inc.、Kerry Group、Tate & Lyle、DSM-Firmenichなど、多数のグローバルな主要企業が市場に存在し、市場集中度、戦略的動向、市場ランキングが詳細に分析されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向などが含まれています。

最後に、本レポートは市場の機会と将来の展望についても考察しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利で加工された食品に対する消費者の需要の増加

- 4.2.2 クリーンラベルおよび天然成分への嗜好の高まり

- 4.2.3 調理済み食品および調理用食品セグメントの拡大

- 4.2.4 植物性タンパク質および代替成分における革新

- 4.2.5 賞味期限の延長と食品安全性の向上への需要

- 4.2.6 天然保存料および抗酸化物質への需要の増加

-

4.3 市場の阻害要因

- 4.3.1 特定の特殊または新規食品成分の高コスト

- 4.3.2 特定の添加物および保存料の使用を制限する表示規制

- 4.3.3 天然成分の調達における変動性と供給の課題

- 4.3.4 天然成分の品質を損なうことなく賞味期限を延長する限界

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 成分タイプ別

- 5.1.1 でんぷんおよび増粘安定剤

- 5.1.2 タンパク質

- 5.1.3 酵素

- 5.1.4 甘味料

- 5.1.4.1 伝統的な砂糖

- 5.1.4.1.1 スクロース

- 5.1.4.1.2 高果糖コーンシロップ (HFCS)

- 5.1.4.1.3 グルコース/デキストロース

- 5.1.4.1.4 その他

- 5.1.4.2 糖アルコール

- 5.1.4.2.1 ソルビトール

- 5.1.4.2.2 マルチトール

- 5.1.4.2.3 キシリトール

- 5.1.4.2.4 エリスリトール

- 5.1.4.2.5 その他

- 5.1.4.3 高甘味度甘味料

- 5.1.4.3.1 アスパルテーム

- 5.1.4.3.2 スクラロース

- 5.1.4.3.3 ステビア

- 5.1.4.3.4 羅漢果エキス

- 5.1.4.3.5 その他

- 5.1.4.4 希少糖および新規糖

- 5.1.4.5 その他

- 5.1.5 香料

- 5.1.6 着色料

- 5.1.7 乳化剤

- 5.1.8 保存料

- 5.1.9 その他

-

5.2 供給源別

- 5.2.1 天然

- 5.2.2 合成

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 ベーカリー

- 5.4.2 菓子

- 5.4.3 肉、鶏肉、魚介類

- 5.4.4 乳製品および冷凍デザート

- 5.4.5 飲料

- 5.4.6 調理済み食品およびレディミール

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の地域(中東およびアフリカ)

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド

- 6.4.3 イングレディオン・インコーポレイテッド

- 6.4.4 インターナショナル・フレーバーズ&フレグランス・インク

- 6.4.5 ケリー・グループ

- 6.4.6 テート&ライル

- 6.4.7 DSM-フィルメニッヒ

- 6.4.8 コルビオン N.V

- 6.4.9 バンゲ・リミテッド

- 6.4.10 ABFイングレディエンツ(アソシエイテッド・ブリティッシュ・フーズ)

- 6.4.11 ジボダンSA

- 6.4.12 ノボネシス A/S

- 6.4.13 BASFニュートリション&ヘルス

- 6.4.14 ロケット・フレール

- 6.4.15 シムライズAG

- 6.4.16 センシエント・テクノロジーズ・コーポレーション

- 6.4.17 高砂香料工業株式会社

- 6.4.18 カーベリー・グループ

- 6.4.19 メルク・グループ

- 6.4.20 GNTグループ B.V

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品加工原料とは、食品メーカーが最終的な加工食品を製造する際に使用する、一次的な原材料や半加工品を指します。これらは、農産物、畜産物、水産物といった自然由来の素材から、それらをさらに加工して得られる澱粉、糖類、油脂、タンパク質などの成分、さらには食品の品質保持や機能性付与のために用いられる食品添加物まで、多岐にわたります。消費者が直接口にする生鮮食品とは異なり、何らかの物理的、化学的、あるいは生物学的処理を経て、新たな食品へと生まれ変わる過程の出発点となる重要な要素であり、最終製品の安全性、品質、風味、食感、栄養価、保存性などを決定づける基盤となります。

食品加工原料の種類は非常に豊富です。まず、農産物としては、米、小麦、大豆、トウモロコシなどの穀物類、様々な野菜や果物、香辛料などが挙げられます。これらは製粉、搾油、発酵などの工程を経て、パン、麺、豆腐、食用油、調味料などの原料となります。次に、畜産物としては、牛肉、豚肉、鶏肉などの肉類、牛乳や卵などがあり、ハム、ソーセージ、乳製品、菓子類などに利用されます。水産物では、魚介類、貝類、海藻類が加工され、練り製品、缶詰、乾燥食品、調味料などの原料となります。さらに、これらの一次原料から抽出・精製された澱粉、糖類(砂糖、異性化糖など)、油脂(植物油、動物性脂肪)、タンパク質(大豆タンパク、乳タンパクなど)といった成分原料も重要な位置を占めます。近年では、健康志向の高まりから、食物繊維、ビタミン、ミネラル、プロバイオティクスなどの機能性成分も加工原料として注目されています。

これらの食品加工原料は、多種多様な用途で活用されています。最も基本的な用途は、パン、麺類、豆腐、味噌、醤油、乳製品、食肉加工品、水産加工品といった日常的な加工食品の製造です。また、食品の風味や食感を向上させるために、香辛料や油脂、増粘剤などが用いられます。保存性を高め、賞味期限を延長するためには、塩、砂糖、酢、あるいは特定の食品添加物が利用されることがあります。さらに、栄養価を強化する目的で、ビタミンやミネラルが添加されることも一般的です。近年では、健康志向や多様な食文化に対応するため、低アレルゲン食品、特定保健用食品、介護食、代替肉製品などの新製品開発において、特殊な機能を持つ加工原料が不可欠となっています。

食品加工原料の取り扱いには、様々な関連技術が不可欠です。まず、原料の品質を確保するための品質管理・検査技術が挙げられます。これには、HACCPやISOなどの国際的な衛生管理基準の導入、微生物検査、理化学分析、官能検査、そしてトレーサビリティシステムの構築が含まれます。次に、原料の鮮度を保ち、品質劣化を防ぐための保存技術があります。冷蔵、冷凍、乾燥、塩漬け、発酵、レトルト殺菌、超高圧殺菌などが代表的です。さらに、原料を最終製品へと変換するための加工技術も重要です。製粉、搾油、抽出、精製、乳化、カプセル化、押出成形、加熱殺菌、冷却などの物理的・化学的・生物学的処理技術が用いられます。また、原料の安定供給を支える物流・サプライチェーン管理技術も欠かせません。コールドチェーンの維持、在庫管理、ジャストインタイム配送などが効率的な運用を可能にします。近年では、酵素利用や微生物発酵などのバイオテクノロジーも、新たな機能性原料の開発や加工プロセスの効率化に貢献しています。

食品加工原料の市場背景は、グローバル化、消費者の動向、規制環境、技術革新など、様々な要因によって複雑に形成されています。世界中から多様な原料が調達されるグローバル化は、コスト競争力を高める一方で、品質管理やサプライチェーンのリスク管理をより複雑にしています。消費者の間では、健康志向の高まりから、低糖質、低脂肪、オーガニック、無添加、自然派といったキーワードが重視され、これに対応する原料への需要が増加しています。また、環境意識の高まりから、持続可能な方法で生産された原料や、倫理的な調達が求められる傾向にあります。食品安全に関する国内外の規制は年々厳格化しており、原料の安全性確保とトレーサビリティの確立は企業の最重要課題です。さらに、気候変動や地政学的リスク、パンデミックなどの影響により、原料の安定供給が脅かされるケースも増えており、サプライチェーンの強靭化が喫緊の課題となっています。

今後の食品加工原料の展望としては、いくつかの重要なトレンドが予測されます。第一に、持続可能性と倫理的調達への要求がさらに高まるでしょう。環境負荷の低い生産方法、フェアトレード、動物福祉に配慮した原料がより一層重視され、企業のブランド価値を左右する要素となります。第二に、代替タンパク質市場の拡大です。植物由来の代替肉や培養肉、昆虫食などの原料開発が進み、食料安全保障や環境問題への貢献が期待されます。第三に、個別化栄養への対応です。個人の健康状態や遺伝子情報に基づいた、よりパーソナライズされた食品開発が進む中で、特定の機能を持つ原料や、アレルゲンフリー、グルテンフリーといった特殊なニーズに対応する原料の需要が増加するでしょう。第四に、デジタル技術とAIの活用です。原料の生産から加工、流通に至るまでの全工程で、IoTセンサーやAIを用いた品質管理、トレーサビリティの強化、需給予測の精度向上などが進み、サプライチェーン全体の効率化と透明性が向上すると考えられます。最後に、食品ロス削減への貢献です。未利用資源や食品加工副産物からの新たな機能性原料の開発、あるいは原料の保存技術の進化により、食品廃棄物の削減に繋がる取り組みが加速するでしょう。これらの変化に対応し、安全で高品質な原料を安定的に供給し続けることが、食品産業の持続的な発展に不可欠となります。