低カロリー甘味料市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

低強度甘味料市場レポートは、製品タイプ(キシリトール、ソルビトール、エリスリトール、マルチトール、マンニトール、イソマルト、希少糖)、形態(粉末/結晶、液体/シロップ)、用途(食品・飲料、医薬品、ニュートラシューティカルズ・栄養補助食品、パーソナルケア・オーラルケア、その他の産業用途)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

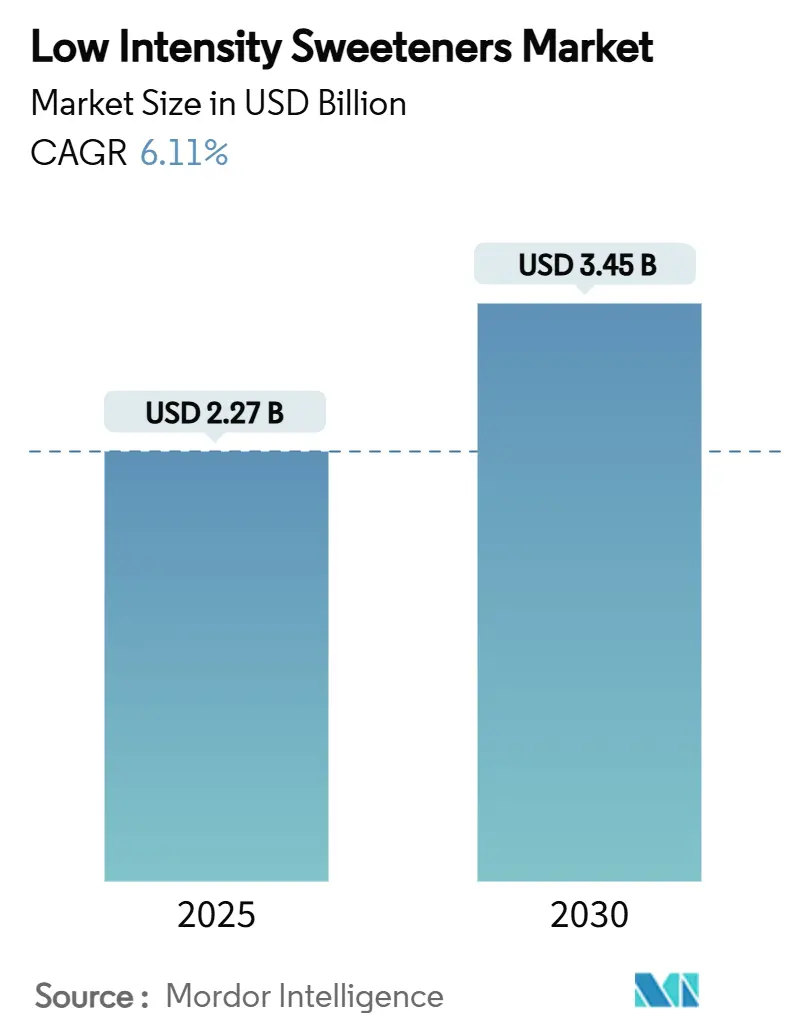

低強度甘味料市場は、2025年に22.7億米ドル、2030年には34.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.11%と堅調な成長が見込まれています。この市場の力強い成長は、砂糖削減義務の広がり、糖尿病有病率の増加、ポリオールや希少糖の生産コストを削減する急速な技術進歩によって推進されています。メーカーは、従来の砂糖代替品としての役割を超え、甘味と健康上の利点の二重の役割を果たす栄養補助食品、医薬品、機能性食品へと応用範囲を拡大しています。欧州連合によるエリスリトールの承認やD-アロースの積極的な評価に代表される規制の収束は、承認期間を短縮し、世界的な製品配合の均一化を促進しています。同時に、クリーンラベルへの優先順位付けは発酵および酵素合成を支持し、中国産エリスリトールに対する貿易措置は欧米のバイヤーにサプライチェーンの多様化を促しています。

主要なレポートのポイント

* 製品タイプ別: エリスリトールは2024年に低強度甘味料市場シェアの25.46%を占め、2025年から2030年にかけて7.80%のCAGRで成長すると予測されています。

* 形態別: 粉末/結晶形態は2024年に低強度甘味料市場の60.12%のシェアを占め、液体/シロップ形態は2030年まで7.23%の最速CAGRを記録すると見込まれています。

* 用途別: 食品・飲料は2024年に低強度甘味料市場規模の54.45%のシェアを占め、栄養補助食品・健康補助食品は2030年まで7.51%のCAGRで拡大すると予測されています。

* 地域別: 北米は2024年に低強度甘味料市場の32.16%のシェアを占め、アジア太平洋地域は2025年から2030年にかけて8.11%の最高のCAGRを記録すると見込まれています。

世界の低強度甘味料市場のトレンドと洞察

促進要因

* 糖尿病と肥満の有病率上昇: 国際糖尿病連合の予測によると、2030年までに6億4300万人の成人が糖尿病を抱えることになり、血糖値への影響が少ない甘味料への需要が高まっています。特にエリスリトールは、血糖値やインスリンレベルに有意な影響を与えないため、糖尿病患者向けの配合で主要な選択肢となっています。また、肥満危機も低カロリー製品への需要を促進しており、エリスリトールはスクロースの4カロリーに対し、1グラムあたりわずか0.2カロリーであるため、体重管理製品において重要な成分となっています。

* 砂糖削減規制と課税: 40カ国以上が砂糖税や削減義務を導入し、自主的なガイドラインから強制的な規制へと移行しています。WHOの推奨に基づき、総エネルギー摂取量の10%未満に遊離糖の摂取を制限する国家政策が、砂糖代替品への需要を促進しています。タイの食品添加物規制の改定は、ポリオールの許容される用途を拡大し、市場機会を創出しています。チリの革新的なパッケージ前面表示システムは、特定のポリオールを「高糖」警告から免除しており、規制設計が市場採用を促進する方法を示しています。

* クリーンラベル需要: 消費者の73%が認識可能な成分を積極的に求めており、天然由来のポリオール(白樺樹皮由来のキシリトールや発酵由来のエリスリトールなど)が化学合成された代替品よりも好まれています。クリーンラベル運動は生産方法にも及び、酵素合成がその自然さから支持されています。RoquetteとBonumoseの提携は、酵素技術を用いたタガトースの生産拡大を可能にし、「天然由来」の代替品として位置づけています。

* 歯科保健におけるポジショニング(キシリトール): キシリトールは抗う蝕性で知られ、歯科保健のゴールドスタンダードとなっています。米国小児歯科学会は、最適なう蝕予防のために1日6~10グラムの摂取を推奨しています。キシリトールは、虫歯の原因菌であるミュータンス菌のレベルを積極的に低下させるため、治療上の利点があります。FDAは、非う蝕性炭水化物甘味料の健康強調表示を承認しており、メーカーは明確な抗う蝕性主張を行うことができます。

* 希少糖の酵素生産: アロース、タガトース、イソマルトースなどの希少糖は、酵素生産の進歩により商業的に実現可能になっています。D-アロースはFDAからGRAS承認を得ており、欧州食品安全機関(EFSA)が現在評価中であることから、規制上の勢いがあり、より迅速な採用が期待されます。

* ケト・低炭水化物製品のブーム: ケトジェニックダイエットや低炭水化物ダイエットの人気の高まりは、低強度甘味料の需要をさらに押し上げています。

抑制要因

* 消化器系の耐性と下剤効果の限界: ポリオール摂取の主な生理学的制約は、消化器系の耐性です。EUでは、ポリオールを10%以上含む製品には下剤効果の警告表示が義務付けられています。個人差が大きく、メーカーは甘味と消費者の耐性限界の間のデリケートなバランスを取る必要があります。

* 原料価格の変動: 2024年から2025年にかけてのトウモロコシ甘味料の生産者物価指数は、トウモロコシベースの原料の変動性と、それがポリオール生産コストに直接影響を与えることを示しています。バイオ燃料政策は農業商品市場を根本的に再構築し、エタノール生産が甘味料用途とトウモロコシ供給を直接競合させています。

* 配合の課題(冷却効果、吸湿性): 低強度甘味料は、冷却効果や吸湿性など、特定の配合上の課題を抱えています。これらの特性は、製品のテクスチャー、安定性、保存期間に影響を与える可能性があり、メーカーはこれらの課題を克服するための革新的なソリューションを開発する必要があります。

* エリスリトールの安全性に関する懸念: エリスリトロールは一般的に安全とされていますが、一部の地域ではその安全性に関する懸念が議論されており、市場の成長にわずかな影響を与える可能性があります。

セグメント分析

* 製品タイプ別: エリスリトールの優位性がイノベーションを推進

2024年、エリスリトールは市場シェアの25.46%を占め、2030年まで7.80%のCAGRで成長すると予測されています。その独自の代謝プロファイル(1グラムあたりわずか0.2カロリー、血糖値への影響なし)は、糖尿病および体重管理に最適な選択肢となっています。ソルビトールは、堅牢な製造基盤と費用対効果により、特に医薬品において保湿剤としての特性で強い市場地位を維持しています。キシリトールは、生産コストが高いにもかかわらず、歯科保健におけるプレミアムな地位により市場で重要性を保っています。アロース、タガトース、イソマルトースなどの希少糖は、酵素生産の進歩により商業的に実現可能になり、市場のイノベーションを推進しています。

* 形態別: 粉末の優位性と液体の革新

2024年、粉末および結晶形態は市場の60.12%を占め、その優れた取り扱い性と多様な配合能力が評価されています。一方、液体およびシロップ形態は2030年まで7.23%のCAGRで成長しており、飲料業界におけるすぐに使えるソリューションへの需要が主な要因です。スプレー乾燥や制御結晶化などの革新技術は、粉末の流動性を向上させ、固結問題を軽減しています。

* 用途別: 食品・飲料が安定、栄養補助食品が急増

2024年、食品・飲料部門は54.45%の市場シェアを占めていますが、成熟市場であるため成長は限定的です。一方、栄養補助食品および健康補助食品は2030年まで7.51%のCAGRで急成長しており、甘味料が単なる砂糖代替品から健康増進成分へと進化していることを示しています。医薬品分野では、ポリオールが甘味料と機能性成分の両方として賦形剤の需要を支えています。パーソナルケアおよびオーラルケア分野では、キシリトールの抗う蝕特性とエリスリトールの冷却感が独自のニッチ市場を形成しています。

地域分析

* 北米: 2024年に低強度甘味料市場の32.16%のシェアを占め、最も成熟した洗練されたハブとしての地位を確立しています。FDAのGRAS通知システムは、多数のポリオールと希少糖を承認し、革新的な規制環境を育んでいます。糖尿病と肥満率の上昇に拍車をかけられた健康意識の高まりが、低カロリー代替品への需要を促進しています。米国商務省による中国産エリスリトール輸入調査は、国内生産の保護と公正な貿易慣行への献身を示しています。

* アジア太平洋: 2030年まで8.11%のCAGRで全地域を上回る成長が見込まれています。急速な経済成長、都市化、拡大する中間層における健康意識の高まりがこの急増の要因です。中国の無糖飲料市場は2025年までに27.8億米ドル近くに達すると予測されており、消費者がより健康的な選択肢に移行していることを示しています。日本の高齢化と顕著な糖尿病率は、血糖値に優しい甘味料の需要を後押ししています。

* ヨーロッパ: 複雑な規制環境は課題をもたらしますが、機会も生み出しています。欧州食品安全機関(EFSA)の厳格な評価は安全基準を維持していますが、新規甘味料の市場投入を遅らせるリスクもあります。最近のEUによるエリスリトールの承認とD-アロースの評価は、市場拡大を加速させる可能性のある規制の整合性を示唆しています。しかし、中国産エリスリトール輸入に対する34.4%から233.3%に及ぶ高額なアンチダンピング関税は、国内生産者を保護する一方で、川下メーカーに潜在的なコスト負担をもたらしています。

競合状況

低強度甘味料市場は中程度の断片化を示しており、業界の進化に伴い統合の機会が示唆されています。CargillやIngredionのような業界の有力企業は、コモディティポリオールの規模の利点を活用しつつ、希少糖技術の収益性の高い分野にも投資しています。Cargillのエリスリトールに関するGRAS通知(GRN No. 789)は、規制上の洞察力によって得られる優位性を強調しています。IngredionによるPureCircleの買収は、同社の82億米ドルの純売上高と、低強度甘味料を特徴とする特殊成分の4%増という実績に裏打ちされた業界の統合トレンドを強調しています。競争の場では、特に希少糖分野における酵素生産能力が主要な差別化要因となっています。RoquetteとBonumoseのタガトース生産における提携は、技術アクセスを解き放ち、市場投入を加速させる戦略的パートナーシップの力を示しています。

主要企業

* Cargill, Incorporated

* Ingredion Incorporated

* Roquette Frères S.A.

* Tate & Lyle PLC

* Südzucker AG

最近の業界動向

* 2025年1月: イラン企業が西アジアで初のソルビトール生産施設を立ち上げました。年間生産能力は70%濃度の液体ソルビトール7,500トンで、医薬品および食品産業に対応します。

* 2024年12月: Tate & Lyle PLCはBioHarvest Sciencesと提携し、革新的な植物合成技術を通じて次世代の植物由来甘味料を開発しています。これは、より健康的で持続可能な選択肢に対する消費者の高まる需要に応えるものです。

* 2024年8月: RHEWUMの先進技術が、トルコの澱粉産業の大手企業によってソルビトール生産に採用されました。ソルビトールは、低カロリーで血糖値への影響が少ない天然甘味料として知られています。

このレポートは、「世界の低強度甘味料市場」に焦点を当て、その詳細な分析を提供しています。市場の定義、調査の前提条件、および広範な調査範囲を明確に設定し、綿密な調査方法に基づいて市場の全体像を把握しています。

エグゼクティブサマリーによると、低強度甘味料市場は堅調な成長を遂げており、2025年には22.7億米ドルの市場規模に達すると予測されています。その後も年平均成長率(CAGR)6.11%で拡大を続け、2030年には34.5億米ドルに達すると見込まれています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、糖尿病や肥満の有病率の増加に伴い、健康意識の高い消費者の間で低カロリー・低糖質製品への需要が世界的に高まっています。また、各国政府による砂糖摂取量削減を目的とした規制強化や課税措置も、低強度甘味料の採用を促進しています。さらに、消費者がより自然で加工度の低い成分を求める「クリーンラベル」志向の高まりが、天然ポリオールへの需要を押し上げています。キシリトールに代表される虫歯予防効果といったデンタルヘルスへのポジショニングも、特にオーラルケア製品分野での利用拡大に貢献しています。アロースやタガトースなどの希少糖の酵素生産技術の進展は、市場に新たな選択肢をもたらし、ケトジェニックダイエットや低炭水化物製品のブームも特定の消費者層からの需要を創出しています。

一方で、市場にはいくつかの抑制要因も存在します。低強度甘味料の過剰摂取による消化器系の不耐性や下剤効果の制限は、消費者の受容性を制約する可能性があります。また、原料価格の変動は生産コストに影響を与え、市場の安定性にリスクをもたらします。冷却効果や吸湿性といった特定の甘味料が持つ物理的特性は、食品や飲料の配合において技術的な課題となることがあります。さらに、エリスリトールに関する新たな安全性への懸念が浮上しており、これが市場の成長を抑制する可能性も指摘されています。

市場は、製品タイプ、形態、用途、地域という複数の側面から詳細に分析されています。製品タイプ別では、キシリトール、ソルビトール、エリスリトール、マルチトール、マンニトール、イソマルト、そしてアロース、タガトース、イソマルトースといった希少糖が主要なセグメントとして挙げられます。中でもエリスリトールは、2024年の市場シェアで25.46%を占め、2030年までのCAGRが7.80%と最も速い成長を記録すると予測されており、市場を牽引する製品となっています。形態別では、粉末/結晶と液体/シロップの二つに分類されます。用途別では、食品・飲料、医薬品、栄養補助食品・健康補助食品、パーソナルケア・オーラルケア、その他の産業用途といった幅広い分野での利用が分析されています。

地域別分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン、オランダ)、アジア太平洋(中国、インド、日本、オーストラリア)、南米(ブラジル、アルゼンチン)、中東・アフリカの各市場が対象となっています。特にアジア太平洋地域は、健康志向の中間層消費者の増加を背景に、2025年から2030年にかけて8.11%という最も高いCAGRで成長すると予測されており、今後の市場拡大の主要な原動力となるでしょう。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が詳細に記述されています。Cargill, Incorporated、Ingredion Incorporated、Roquette Freres S.A.、Sudzucker AG (BENEO GmbH)、Tate & Lyle PLC、Archer Daniels Midland Company、Jungbunzlauer Suisse AG、DuPont Nutrition & Biosciences (IFF)、Mitsubishi Corporationなど、多数の主要企業がプロファイルされており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が分析されています。

本レポートは、これらの分析を通じて、低強度甘味料市場における将来の機会と展望についても深く掘り下げており、市場関係者にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 糖尿病と肥満の有病率の増加

- 4.2.2 砂糖削減規制と課税

- 4.2.3 天然ポリオールに対するクリーンラベルの需要

- 4.2.4 歯科衛生上の位置付け(キシリトール)

- 4.2.5 希少糖の酵素生産

- 4.2.6 ケトおよび低炭水化物製品のブーム

-

4.3 市場抑制要因

- 4.3.1 消化器耐性と下剤の制限

- 4.3.2 原料価格の変動

- 4.3.3 配合の課題(冷却、吸湿性)

- 4.3.4 エリスリトールの安全性に関する新たな懸念

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 キシリトール

- 5.1.2 ソルビトール

- 5.1.3 エリスリトール

- 5.1.4 マルチトール

- 5.1.5 マンニトール

- 5.1.6 イソマルト

- 5.1.7 希少糖(アロース、タガトース、イソマルツロース)

-

5.2 形態別

- 5.2.1 粉末/結晶

- 5.2.2 液体/シロップ

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.2 医薬品

- 5.3.3 栄養補助食品および栄養補助剤

- 5.3.4 パーソナルケアおよびオーラルケア

- 5.3.5 その他の産業用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 イングレディオン・インコーポレイテッド

- 6.4.3 ロケット・フレールS.A.

- 6.4.4 スッドツッカーAG (ベネオGmbH)

- 6.4.5 テート&ライルPLC

- 6.4.6 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.7 ユングブンツラウアー・スイスAG

- 6.4.8 デュポン・ニュートリション&バイオサイエンス (IFF)

- 6.4.9 グジャラート・アンブジャ・エクスポート社

- 6.4.10 ギルコ・イングレディエンツ

- 6.4.11 フューテイスト・ファーマシューティカル株式会社

- 6.4.12 バレンツ

- 6.4.13 フェンチェン・グループ株式会社

- 6.4.14 グルシャン・ポリオールズ株式会社

- 6.4.15 フードケム・インターナショナル・コーポレーション

- 6.4.16 BSHイングレディエンツ

- 6.4.17 イージーバイ・イングレディエンツ

- 6.4.18 アプラ・イングレディエンツ

- 6.4.19 レイン・ナチュラル・イングレディエンツ・コーポレーション

- 6.4.20 三菱商事

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低カロリー甘味料は、砂糖(スクロース)と比較して非常に少ないカロリーで甘味を提供する物質の総称でございます。これらは、砂糖の摂取量を減らし、肥満、糖尿病、虫歯などの健康問題のリスクを管理するために広く利用されております。甘味度は砂糖の数十倍から数千倍に達するものもあり、ごく少量で十分な甘さを得られる点が特徴でございます。

低カロリー甘味料は、その起源や化学構造によって大きく二つのカテゴリーに分類されます。一つは「人工甘味料」で、化学的に合成されたものでございます。代表的なものには、サッカリン、アスパルテーム、アセスルファムK、スクラロース、ネオテーム、アドバンテームなどがございます。これらは非常に高い甘味度を持ち、体内でほとんど代謝されないため、カロリーはほぼゼロでございます。例えば、アスパルテームは砂糖の約200倍、スクラロースは砂糖の約600倍の甘さを持つとされております。

もう一つは「天然甘味料」で、植物由来や発酵によって得られるものでございます。ステビア(ステビオール配糖体)、羅漢果エキス(モグロシド)、エリスリトールなどがこれに該当いたします。ステビアはステビア植物の葉から抽出され、砂糖の約200~400倍の甘さを持つ一方、カロリーはほとんどございません。羅漢果エキスも同様に羅漢果の実から抽出され、砂糖の約150~300倍の甘さで低カロリーでございます。エリスリトールは糖アルコールの一種で、ブドウ糖を発酵させて作られ、砂糖の約70%程度の甘さですが、体内で吸収されにくいためカロリーはほぼゼロとされております。キシリトールやマルチトールといった他の糖アルコールも低カロリー甘味料として利用されますが、エリスリトールが最もカロリーが低い部類に入ります。これらの天然甘味料は、人工甘味料に比べて「自然」であるというイメージから、近年特に需要が高まっております。

これらの低カロリー甘味料は、単独で使用されるだけでなく、複数の種類を組み合わせて使用されることも一般的でございます。これは、それぞれの甘味料が持つ独特の甘味プロファイルや後味を補完し合い、より砂糖に近い自然な甘さを再現するためでございます。例えば、アスパルテームとアセスルファムKの組み合わせや、ステビアとエリスリトールの組み合わせなどが広く用いられております。

低カロリー甘味料の用途は非常に多岐にわたります。最も一般的なのは、清涼飲料水、特にダイエット飲料や無糖飲料でございます。その他にも、ヨーグルト、アイスクリーム、菓子、パン、ジャム、ソース、ドレッシングなど、幅広い加工食品に利用されております。また、卓上甘味料として、コーヒーや紅茶に加える砂糖の代替品としても普及しております。食品分野以外では、糖尿病患者向けの医薬品やシロップ、口腔ケア製品(歯磨き粉、マウスウォッシュ)などにも配合され、虫歯予防や血糖値管理に貢献しております。

関連技術としては、まず「合成・抽出技術」が挙げられます。人工甘味料は精密な化学合成によって製造され、その純度や安定性が品質を左右いたします。天然甘味料は、植物からの効率的な抽出と精製技術が重要でございます。例えば、ステビアの苦味成分を除去し、甘味成分のみを高純度で得るための技術が進化しております。次に、「味覚調整技術」がございます。高甘味度甘味料には、砂糖とは異なる独特の後味やオフフレーバー(苦味、金属味など)を持つものがあるため、これを抑制し、砂糖に近い味覚プロファイルを実現するための技術が開発されております。これは、他の甘味料とのブレンドや、特定の香料、味覚修飾剤の利用によって行われます。さらに、「製剤技術」も重要でございます。食品のpH、加熱条件、保存期間といった様々な環境下で甘味料が安定して機能するよう、適切な製剤化が求められます。近年では、「バイオテクノロジー」の応用も進んでおり、微生物発酵を利用して希少糖や特定の甘味成分を生産する技術、あるいは酵素を用いて天然甘味料の構造を改変し、味質を向上させる技術などが研究開発されております。

市場背景としましては、世界的な健康志向の高まりと、肥満や糖尿病といった生活習慣病の増加が、低カロリー甘味料市場を大きく牽引しております。各国政府による糖質削減政策や、消費者の「シュガーフリー」「低糖質」製品への需要増大も、市場拡大の強力な推進力となっております。特に、天然由来の低カロリー甘味料は、「クリーンラベル」志向の消費者から高い支持を得ており、市場成長の主要なドライバーとなっております。一方で、消費者の中には人工甘味料の安全性に対する懸念を持つ声も存在し、これが市場における課題の一つとなっております。また、砂糖が持つ独特のコクや物性(ボリューム、保湿性など)を完全に再現することが難しく、味覚の面での課題も残されております。

将来展望としましては、低カロリー甘味料市場は今後も持続的な成長が見込まれます。特に、天然由来の甘味料や、より砂糖に近い味質を持つ新規甘味料の開発が加速すると予想されます。バイオテクノロジーの進化により、これまで利用されていなかった植物からの甘味成分の発見や、発酵技術による効率的な生産が可能になるかもしれません。また、個々の消費者の健康状態や味覚の好みに合わせた「個別化栄養」の観点から、多様な低カロリー甘味料の選択肢が提供されるようになる可能性もございます。持続可能性への意識の高まりから、環境負荷の低い生産方法や、食品廃棄物の削減に貢献する甘味料の開発も進むでしょう。低カロリー甘味料は、単なる砂糖の代替品としてだけでなく、健康的な食生活を支える重要な食品素材として、その役割をさらに拡大していくと考えられます。