産業油市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

産業油市場レポートは、原料タイプ(大豆、パーム、菜種、ひまわり、綿実、その他)、カテゴリー(有機、従来型)、用途(バイオ燃料、塗料・コーティング、化粧品・パーソナルケア、医薬品、動物飼料、食品・飲料、その他)、および地域(北米、欧州、アジア太平洋、南米、など)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

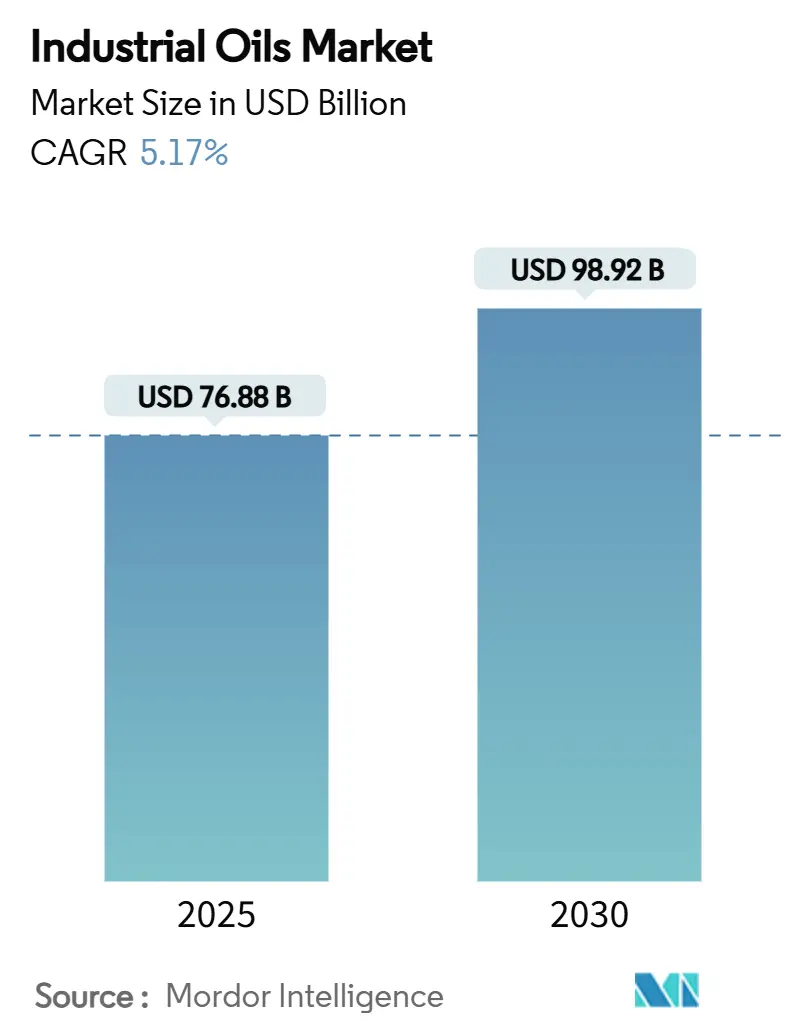

工業用油市場は、2025年に768.8億米ドル、2030年には989.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.17%で成長する見込みです。この成長は、従来の石油系用途からバイオベースの代替品への移行、厳格な環境規制、企業の持続可能性へのコミットメントによって推進されています。

市場概要と主要トレンド

再生可能ディーゼル部門は2024年に600万トン以上の大豆油を消費し、米国の脱脂大豆生産能力を3年間で23%増加させるなど、バイオ燃料用途が市場を牽引しています。カリフォルニア州の低炭素燃料基準改正など、規制強化が原料調達戦略に影響を与えています。アジア太平洋地域は、中国の原油処理量と堅調な石油化学製品需要に支えられ、最大の消費地域であり、最も急速に成長する市場でもあります。大豆油が最大のシェアを占めていますが、再生可能ディーゼル原料としてのキャノーラへの転換により、菜種油が最も急速に成長しています。バイオ燃料は、EU再生可能エネルギー指令IIIや米国再生可能燃料基準に支えられ、最大の、かつ最も急速に成長している用途グループです。2024年にはサプライチェーンの逼迫とコストインフレが加工業者の利益を圧迫し、多様な原料調達戦略や生産技術の導入を促しています。これにより、市場参加者は持続可能な供給源の確保とコスト効率の改善に注力しています。

競争環境

市場は、Archer Daniels Midland Company、Bunge Limited、Cargill, Incorporated、Louis Dreyfus Company B.V.、Wilmar International Limitedといった主要企業によって特徴付けられています。これらの企業は、製品ポートフォリオの拡大、地理的プレゼンスの強化、戦略的提携を通じて競争優位性を確立しようとしています。特に、バイオ燃料生産能力の増強や、新しいバイオベース製品の開発に多額の投資が行われています。例えば、一部の企業は、廃棄物や残渣を原料とする次世代バイオ燃料技術への研究開発を強化しており、これは将来の市場成長の重要な推進力となるでしょう。また、M&A活動も活発であり、これにより市場の統合が進み、競争環境がさらに変化する可能性があります。

本レポートは、産業用油市場の包括的な分析を提供しており、市場の定義、調査範囲、調査方法、主要な調査結果、市場の動向、成長予測、競争環境、および将来の展望について詳細に記述しています。

エグゼクティブサマリーによると、産業用油市場は2030年までに989.2億米ドルに達し、予測期間中に年平均成長率(CAGR)5.17%で成長すると予測されています。この市場は、多岐にわたる産業分野で不可欠な役割を担っています。

市場の成長を牽引する主な要因としては、化粧品およびパーソナルケア製品における天然および植物由来油の需要増加、持続可能性への関心の高まりに伴うバイオベースおよび合成油の採用拡大、バランスの取れた産業用途におけるグレードII(中級)油の採用増加、動物飼料における産業用油の使用拡大、油種配合における技術的進歩、そして食品・飲料加工における特殊油の用途拡大が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、サプライチェーンと原材料の入手可能性に関する課題、コストと生産に関する課題、規制および品質コンプライアンスの複雑さ、製品の安定性と性能の維持などが挙げられます。

市場は、供給源タイプ、カテゴリー、最終用途、および地域別に詳細に分析されています。

供給源タイプ別では、大豆、パーム、菜種、ひまわり、綿実などが含まれ、特に菜種油(キャノーラ油)は年平均成長率7.22%で最も急速に拡大すると予測されています。カテゴリー別では、オーガニックとコンベンショナル(従来型)に分類されます。

最終用途別では、バイオ燃料、塗料・コーティング、化粧品・パーソナルケア、医薬品、動物飼料、食品・飲料などが主要な用途です。バイオ燃料は2024年の需要の31.85%を占め、EUおよび米国の指令により水素化植物油(HVO)や持続可能な航空燃料(SAF)の生産が奨励されていることから、年平均成長率6.67%で最も高い成長率を示すと見込まれています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域が分析されています。アジア太平洋地域は、高度なグループII/III基油、ナノ添加剤、遺伝子組み換え油糧種子の導入により、酸化安定性、熱伝導率、供給持続可能性を向上させ、プレミアムな配合を可能にしていることから、産業用油市場において主導的な地位を維持しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング、およびCargill, Incorporated、Wilmar International Ltd、Bunge Global SA、Archer Daniels Midland Companyといった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、持続可能性への移行や技術革新が今後の市場成長の鍵となることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 化粧品およびパーソナルケアにおける天然および植物由来オイルの需要

- 4.2.2 持続可能性のためのバイオベースおよび合成オイルの採用

- 4.2.3 バランスの取れた産業用途におけるグレードII(中級)オイルの採用増加

- 4.2.4 飼料における工業用オイルの使用増加

- 4.2.5 オイルグレード配合における技術的進歩

- 4.2.6 食品および飲料加工における特殊オイルの用途拡大

-

4.3 市場抑制要因

- 4.3.1 サプライチェーンと原材料の入手可能性

- 4.3.2 コストと生産の課題

- 4.3.3 規制および品質コンプライアンス

- 4.3.4 製品の安定性と性能

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額および数量)

-

5.1 供給源タイプ別

- 5.1.1 大豆

- 5.1.2 パーム

- 5.1.3 菜種

- 5.1.4 ひまわり

- 5.1.5 綿実

- 5.1.6 その他

-

5.2 カテゴリー別

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 最終用途別

- 5.3.1 バイオ燃料

- 5.3.2 塗料およびコーティング

- 5.3.3 化粧品およびパーソナルケア

- 5.3.4 医薬品

- 5.3.5 動物飼料

- 5.3.6 食品および飲料

- 5.3.7 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 南アフリカ

- 5.4.4.2 サウジアラビア

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 コロンビア

- 5.4.5.4 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 ウィルマー・インターナショナル社

- 6.4.3 ブンゲ・グローバルSA

- 6.4.4 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.5 スクーラー・カンパニー

- 6.4.6 アヴリル・グループ

- 6.4.7 クアラルンプール・ケポン・ベルハド (KLK)

- 6.4.8 グスタフ・ヘースGmbH

- 6.4.9 リチャードソン・インターナショナル・リミテッド

- 6.4.10 ベストオイル Sp. z o. o.

- 6.4.11 COFCOインターナショナル

- 6.4.12 RGEグループ

- 6.4.13 SDガスリー・ベルハド

- 6.4.14 タイ・エクスポート・オイルズ

- 6.4.15 K.T.C. (エディブルズ) Ltd

- 6.4.16 ムシム・マス・グループ

- 6.4.17 AAK AB

- 6.4.18 クローダ・インターナショナル Plc

- 6.4.19 日清オイリオグループ株式会社

- 6.4.20 OLVEAグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業油は、工業分野で使用される様々な種類の油の総称であり、機械や設備の円滑な稼働、性能維持、寿命延長に不可欠な役割を担っています。自動車用潤滑油が主に内燃機関やトランスミッションに特化しているのに対し、産業油はその用途が非常に多岐にわたり、潤滑、冷却、動力伝達、防錆、洗浄、密封など、多様な機能を要求されます。その種類は、使用される機械の種類、運転条件、環境、求められる性能によって細かく分類され、それぞれに最適な配合が施されています。

産業油の主な種類は、その用途や基油、添加剤によって大きく分けられます。用途別では、油圧作動油、工業用ギヤ油、コンプレッサー油、タービン油、金属加工油(切削油、研削油、塑性加工油など)、熱媒体油、防錆油、グリースなどが挙げられます。油圧作動油は、油圧システムにおいて動力伝達媒体として機能し、優れた粘度特性、耐摩耗性、酸化安定性、水分離性などが求められます。工業用ギヤ油は、歯車の摩耗や焼付きを防ぎ、高荷重下での潤滑性能が重要です。コンプレッサー油は、圧縮機の種類や圧縮ガスの種類に応じて、酸化安定性、熱安定性、水分離性、消泡性などが重視されます。金属加工油は、加工時の摩擦低減、冷却、切りくず排出、加工精度向上に寄与し、水溶性と不水溶性のタイプがあります。

基油の種類では、鉱物油系、合成油系、そして近年注目される生分解性油系に分類されます。鉱物油系は、原油を精製して得られる最も一般的な基油であり、コストパフォーマンスに優れています。合成油系は、化学的に合成された基油であり、ポリアルファオレフィン(PAO)、エステル、ポリグリコール(PAG)などが代表的です。これらは、鉱物油では対応できない高温、低温、高荷重といった過酷な条件下で優れた性能を発揮し、長寿命化や省エネルギーに貢献します。生分解性油系は、環境負荷低減の観点から開発されており、植物油などを基材とし、土壌や水中で分解されやすい特性を持っています。

産業油には、基油の性能を補完・向上させるために様々な添加剤が配合されています。主な添加剤としては、酸化防止剤、防錆剤、腐食防止剤、耐摩耗剤、極圧剤、粘度指数向上剤、流動点降下剤、消泡剤、乳化剤、分散剤などが挙げられます。これらの添加剤が、油の寿命、機械の保護、運転効率の向上に大きく寄与しています。例えば、酸化防止剤は油の劣化を遅らせ、耐摩耗剤や極圧剤は金属表面の摩耗や焼付きを防ぎます。

産業油の用途は非常に広範です。製造業においては、工作機械の切削・研削加工、プレス加工、射出成形機、ロボット、コンベアシステムなどに使用されます。発電所では、タービンや発電機の軸受潤滑、変圧器の絶縁油として利用されます。建設機械や鉱山機械では、油圧ショベル、ブルドーザー、クレーンなどの油圧システムやギヤボックスに不可欠です。船舶では、主機関の潤滑、補機類の作動油として用いられます。食品・飲料産業では、HACCPなどの衛生管理基準に対応した食品機械用潤滑油(フードグレード潤滑油)が使用されます。その他、鉄鋼、セメント、紙パルプ、繊維など、あらゆる産業分野でその役割は不可欠です。

関連技術としては、まず油の製造技術が挙げられます。基油の精製技術の高度化や、高性能な合成基油の開発が進められています。また、特定の用途や環境条件に合わせた最適な添加剤の選定・配合技術は、産業油の性能を決定する上で極めて重要です。使用中の油の状態を監視・分析する「油分析技術」も重要です。これにより、油の劣化度合いや機械の摩耗状態を把握し、予知保全や適切な交換時期の判断が可能となります。さらに、油のろ過技術や再生技術も、油の長寿命化と廃棄物削減に貢献しています。近年では、IoTやAIを活用したスマート潤滑管理システムも開発されており、リアルタイムでの油の状態監視や自動給油、異常検知などが可能になりつつあります。

市場背景を見ると、産業油市場は世界の工業生産活動と密接に連動しています。新興国の工業化やインフラ整備の進展は、産業油の需要を押し上げる要因となります。一方で、先進国では、省エネルギー化、長寿命化、環境規制の強化といったトレンドが、高性能・高付加価値な産業油へのシフトを促しています。原油価格の変動は基油のコストに直結するため、市場価格に大きな影響を与えます。また、環境規制の強化は、生分解性油や低毒性油、省エネ型油の開発を加速させています。主要な市場プレイヤーは、国際的な大手石油会社や専門の潤滑油メーカーであり、技術開発力、製品ラインナップ、グローバルな供給網が競争力の源泉となっています。

将来展望としては、環境対応と高性能化が二大潮流となるでしょう。地球温暖化対策や化学物質規制の強化に伴い、生分解性や低環境負荷の産業油の需要は一層高まります。また、省エネルギー化への貢献も重要な要素であり、摩擦抵抗を低減し、機械効率を高める高性能な潤滑油の開発が進むでしょう。機械の高速化、高負荷化、小型化といったトレンドに対応するため、より過酷な条件下でも安定した性能を発揮する合成油や、ナノテクノロジーを応用した新しい潤滑技術の開発も期待されます。さらに、IoTやAIを活用した「スマート潤滑」の普及は、油の管理をより効率的かつ最適化し、予知保全の精度を飛躍的に向上させると考えられます。これにより、機械のダウンタイム削減やメンテナンスコストの低減に大きく貢献するでしょう。電動化の進展も産業油に新たな課題と機会をもたらします。電気自動車(EV)や電動産業機械の普及に伴い、モーターやバッテリー、減速機などに特化した新しい潤滑油の需要が生まれる可能性があります。

このように、産業油は単なる潤滑剤ではなく、現代の産業活動を支える基盤技術の一つであり、その進化は産業全体の発展に不可欠な要素であると言えます。今後も、環境、性能、デジタル化といった多角的な視点から、その技術革新が加速していくことでしょう。