ステビア糖ブレンド市場:規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ステビア砂糖ブレンド市場レポートは、カテゴリ(オーガニック、コンベンショナル)、製品形態(パウダーブレンドなど)、甘味料の組み合わせ(ステビア+エリスリトールなど)、用途(飲料など)、流通チャネル(B2B原料流通チャネルなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ステビアシュガーブレンド市場の概要

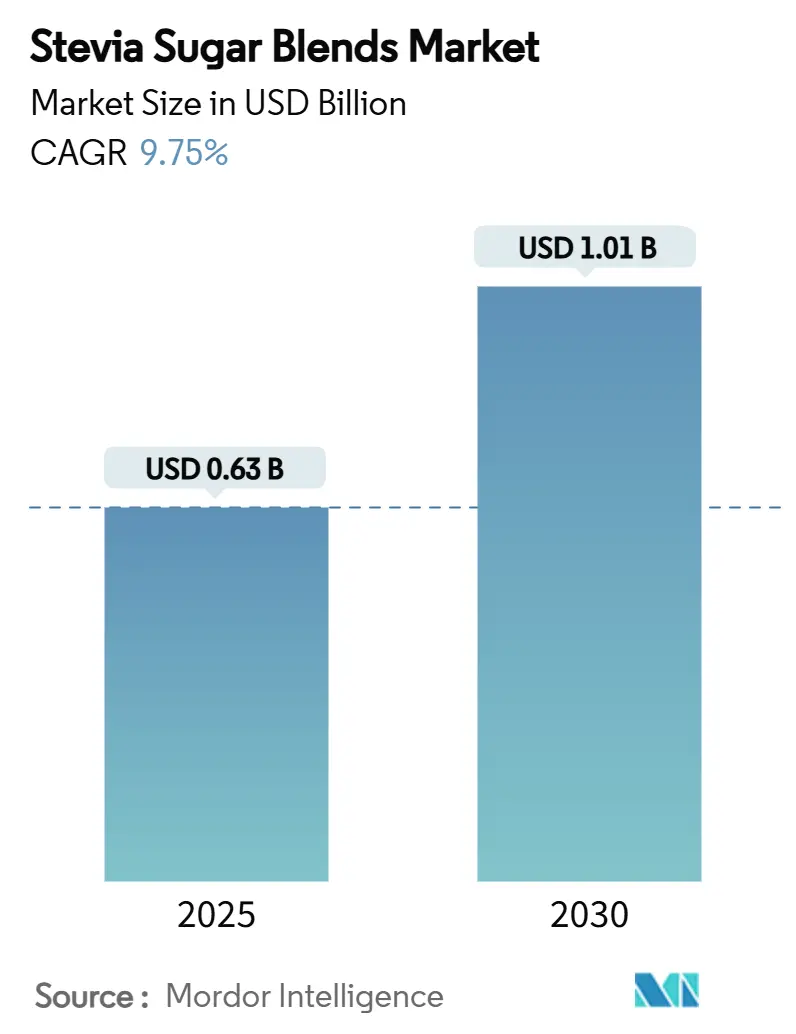

ステビアシュガーブレンド市場は、2025年に0.63億米ドルと評価され、2030年には1.01億米ドルに達すると予測されており、2025年から2030年にかけて9.75%の年間平均成長率(CAGR)で成長する見込みです。この市場拡大は、主に添加糖削減への世界的な圧力、米国食品医薬品局(FDA)の更新された定義によりステビアブレンドが「健康的」表示を主張できるようになったこと、および高純度レバウディオサイドMの費用対効果の高いバイオコンバージョン技術の急速な商業的普及によって推進されています。

地域別では、アジア太平洋地域が39.34%の市場シェアを占め、最も支配的な市場となっています。これは、中国の新しい食品添加物基準GB 2760-2024や、国内でのステビア葉栽培の拡大による原材料の安定供給に支えられています。一方、中東およびアフリカ地域は、アラブ首長国連邦(UAE)のGDP成長と、米国農務省(USDA)が支援する健康的な輸入品推進政策により、12.56%という最も速いCAGRで成長すると予測されています。

# 主要な市場動向と洞察

カテゴリー別分析:

製品カテゴリー別では、従来型ブレンドが2024年に86.24%の収益シェアを占め、確立されたサプライチェーンとコスト優位性により市場を牽引しています。しかし、有機ステビアブレンドは、プレミアムな位置付けとクリーンラベル製品への需要増に牽引され、2030年までに12.44%のCAGRで急速に成長しています。有機栽培は生産コストを40~60%上昇させますが、その結果得られるプレミアム価格が投資を正当化しています。

製品形態別分析:

製品形態別では、粉末ブレンドが2024年に54.65%の市場シェアを占め、その安定性、長い保存期間、および焼き菓子から卓上甘味料まで幅広い食品カテゴリーでの汎用性で優位に立っています。一方、液体ブレンドは、飲料業界での溶解性問題回避とすぐに使える製剤への需要から、2030年までに13.76%のCAGRで成長すると予測されています。液体ステビアは、優れた分散性と即効性のある甘さが特徴です。

甘味料の組み合わせ別分析:

甘味料の組み合わせでは、ステビアと砂糖(スクロース)のブレンドが2024年に38.27%の市場シェアを占め、消費者の慣れ親しんだ砂糖の味とメーカーのコスト削減努力のバランスを提供しています。ステビアとモンクフルーツの組み合わせは、後味の問題を解決する味覚プロファイルとプレミアムな市場ポジショニングにより、2030年までに11.53%のCAGRで最も速く成長しています。ただし、モンクフルーツはEU市場での規制課題に直面しています。

用途別分析:

用途別では、飲料が2024年に42.86%の市場シェアを占め、炭酸飲料、スポーツ栄養飲料、エナジードリンクの人気上昇に支えられています。乳製品は、ヨーグルト、フレーバーミルク、アイスクリームなどの製品における低糖・無糖オプションへの需要の高まりにより、重要なセグメントとなっています。また、ベーカリー・菓子類も、健康志向の高まりから、砂糖代替品を使用した製品開発が進んでいます。加工食品分野では、ソース、ドレッシング、スナックなど、幅広い製品で砂糖削減の取り組みが強化されており、ステビアブレンドの採用が拡大しています。

地域別分析:

地域別では、アジア太平洋地域が2024年に35.12%の市場シェアを占め、中国とインドにおける健康志向の高まり、可処分所得の増加、および食品・飲料産業の急速な成長が市場を牽引しています。特に、中国は世界最大のステビア生産国の一つであり、国内消費と輸出の両面で重要な役割を果たしています。北米市場は、肥満と糖尿病の有病率上昇に対する懸念から、低カロリー甘味料への需要が高まっており、2030年までに10.88%のCAGRで成長すると予測されています。欧州市場では、厳格な食品安全規制と消費者の健康意識の高さが、天然由来の甘味料への移行を促進しています。ラテンアメリカと中東・アフリカ地域も、健康的なライフスタイルへの関心の高まりと、食品加工産業の発展により、着実に市場を拡大しています。

主要企業と競争環境:

世界のステビアブレンド市場は、Cargill, Incorporated、PureCircle (Ingredion Incorporated)、Tate & Lyle PLC、ADM (Archer Daniels Midland Company)、GLG Life Tech Corporationなどの主要企業によって特徴付けられています。これらの企業は、製品イノベーション、戦略的提携、M&A、および研究開発への投資を通じて、市場での競争力を維持・強化しています。特に、新しいブレンドの配合開発や、後味の改善、コスト効率の向上に注力しており、多様な用途に対応できるソリューションを提供しています。また、持続可能な調達と生産プロセスへの取り組みも、企業のブランド価値を高める重要な要素となっています。

本レポートは、ステビア砂糖ブレンド市場に関する包括的な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、地域別の詳細な分析、および競争環境を網羅しており、市場関係者にとって重要な洞察を提供しています。

まず、市場規模と成長予測についてですが、2025年のステビア砂糖ブレンド市場規模は0.63百万米ドルと評価されており、今後も着実な拡大が見込まれています。2025年から2030年にかけての年間平均成長率(CAGR)は9.75%と予測されており、この成長は主に砂糖削減政策の推進とバイオコンバージョン技術の画期的な進歩によって支えられています。

地域別に見ると、アジア太平洋地域が市場をリードしており、39.34%の市場シェアを占めています。これは、中国における添加物規制の更新やステビア葉の供給拡大が大きく貢献しているためです。用途別では、栄養補助食品および医薬品分野が最も速い成長を示しており、代謝健康への関心の高まりを背景に11.82%のCAGRで拡大しています。

市場の成長を促進する主な要因としては、世界的な砂糖削減政策の強化とソーダ税の拡大、主要なグローバル飲料メーカーによる製品改良、Rebaudioside Mの費用対効果の高いバイオコンバージョン技術の進展、消費者の製品パーソナライゼーションと機能性食品への関心の高まり、口当たりを改善する特許取得済みのマイクロカプセル化技術、そしてオーガニックおよび非遺伝子組み換え(Non-GMO)ステビアブレンドの登場が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、ステビア特有の後味や風味に関する課題、サプライチェーンの不安定性や作物収量の変動、EUにおけるブレンド製品の表示に関する調和化の遅れ、および規制上の障壁や市場参入の困難さが指摘されています。

本レポートでは、市場を多角的に分析しています。具体的には、オーガニックとコンベンショナルといった「カテゴリー別」、パウダー、液体、顆粒/結晶ブレンドといった「製品形態別」、エリスリトール、羅漢果、砂糖(スクロース)などとの「甘味料の組み合わせ別」、飲料、ベーカリー・菓子、乳製品、卓上甘味料、栄養補助食品・医薬品といった「用途別」、B2B成分流通チャネルと小売流通チャネルといった「流通チャネル別」に詳細な分析を行っています。地理的分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン)、アジア太平洋(中国、インド、日本、オーストラリア)、南米、中東・アフリカといった主要地域をカバーしています。

競争環境については、市場集中度、主要企業の戦略的動向、市場ランキング分析が実施されています。Cargill Inc.、Ingredion Incorporated、Tate & Lyle、森田化学工業株式会社、Sweegenなど、20社以上の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向などが詳述されています。

本レポートは、ステビア砂糖ブレンド市場における現在の機会と将来のトレンドについても考察しており、市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 砂糖削減政策とソーダ税の拡大

- 4.2.2 世界の大手飲料メーカーによる製品改良

- 4.2.3 レバウジオサイドMの費用対効果の高い生体変換

- 4.2.4 製品のパーソナライズと機能性食品のトレンド

- 4.2.5 口当たりを改善する特許取得済みのマイクロカプセル化

- 4.2.6 有機および非遺伝子組み換えステビアブレンドの出現

- 4.3 市場の阻害要因

- 4.3.1 独特の後味と風味の課題

- 4.3.2 サプライチェーンと作物収量の変動

- 4.3.3 EUにおけるブレンドの調和された表示の保留

- 4.3.4 規制上のハードルと市場参入障壁

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 カテゴリー別

- 5.1.1 オーガニック

- 5.1.2 従来型

- 5.2 製品形態別

- 5.2.1 粉末ブレンド

- 5.2.2 液体ブレンド

- 5.2.3 顆粒/結晶ブレンド

- 5.3 甘味料の組み合わせ別

- 5.3.1 ステビア + エリスリトール

- 5.3.2 ステビア + 羅漢果

- 5.3.3 ステビア + 砂糖(スクロース)

- 5.3.4 その他

- 5.4 用途別

- 5.4.1 飲料

- 5.4.2 ベーカリーおよび菓子

- 5.4.3 乳製品

- 5.4.4 卓上甘味料

- 5.4.5 栄養補助食品および医薬品

- 5.4.6 その他の用途

- 5.5 流通チャネル別

- 5.5.1 B2B原料流通チャネル

- 5.5.2 小売流通チャネル

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Cargill Inc

- 6.4.2 Ingredion Incorporated

- 6.4.3 Tate & Lyle

- 6.4.4 INGIA USA

- 6.4.5 Archer Daniels Midland

- 6.4.6 GLG Life Tech

- 6.4.7 Steviva Brands

- 6.4.8 Sunwin Stevia

- 6.4.9 Morita Kagaku Kogyo

- 6.4.10 Sweegen

- 6.4.11 Julong High-Tech

- 6.4.12 Zevia PBC

- 6.4.13 Whole Earth Sweetener Company LLC

- 6.4.14 Cumberland Packing (Sweet’N Low brand)

- 6.4.15 Hunan huacheng Biotech,Inc.

- 6.4.16 Van Wankum Ingredients

- 6.4.17 Hangzhou Focus Corporation

- 6.4.18 Arboreal Stevia

- 6.4.19 CD BioGlyco.

- 6.4.20 Oladole Natural

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ステビア糖ブレンドとは、植物由来の天然甘味料であるステビア甘味料と、砂糖(ショ糖)やその他の糖質、糖アルコールなどを組み合わせて作られた甘味料製品の総称でございます。ステビア甘味料は、ステビアというキク科の植物の葉から抽出される甘味成分(ステビオシド、レバウジオシドなど)であり、砂糖の数百倍もの甘味を持ちながら、カロリーはほとんどありません。しかし、ステビア単独では、独特の苦味や後味が残ることがあり、砂糖とは異なる甘味プロファイルを持つことが課題とされてきました。そこで、ステビア糖ブレンドは、このステビア甘味料の持つ高甘味度と低カロリーという利点を最大限に活かしつつ、砂糖や他の糖質をブレンドすることで、ステビア特有の風味をマスキングし、より自然で砂糖に近い甘味を実現することを目的として開発されました。これにより、カロリーや糖質の摂取量を抑えながらも、風味や満足感を損なわない甘味料として、幅広い食品や飲料に利用されています。

ステビア糖ブレンドには、ブレンドされる糖質の種類やステビア甘味料の種類によって様々なタイプが存在します。ブレンドされる糖質としては、最も一般的なのが砂糖(ショ糖)とのブレンドで、砂糖の使用量を減らしつつ、甘味の質を向上させることを目指します。また、カロリーゼロの糖アルコールであるエリスリトールとのブレンドも非常に多く見られます。エリスリトールは血糖値に影響を与えず、ステビアの独特な風味を抑え、すっきりとした甘味を付与する効果があります。その他にも、マルチトールや還元麦芽糖水飴といった砂糖に近い甘味と物性を持つ糖アルコール、あるいはブドウ糖、果糖、オリゴ糖などがブレンドされることもあります。これらの糖質は、甘味の質を調整するだけでなく、製品に特定の物性(例えば、ボリューム感や保湿性)や機能性(例えば、整腸作用)を付与する目的でも利用されます。ステビア甘味料の種類に関しても、ステビオシドを主体としたものから、より砂糖に近い甘味を持つとされるレバウジオシドAやレバウジオシドMを主体としたものまで多岐にわたり、用途やコストに応じて使い分けられています。

ステビア糖ブレンドの用途は非常に広範にわたります。まず、家庭用甘味料として、コーヒーや紅茶、料理、お菓子作りにおける砂糖の代替品として広く利用されています。カロリーオフや糖質オフを意識する消費者にとって、手軽に使える選択肢となっています。次に、飲料分野では、清涼飲料水、乳飲料、スポーツドリンク、さらには低糖質ビールなどのアルコール飲料に至るまで、幅広い製品の甘味料として採用されています。食品加工分野においてもその利用は多岐にわたり、製菓・製パン(ケーキ、クッキー、チョコレート、パンなど)、乳製品(ヨーグルト、アイスクリーム、デザートなど)、調味料(ドレッシング、たれ、ソースなど)、その他(ジャム、シリアル、栄養補助食品など)といった様々な加工食品に利用されています。また、医薬品やサプリメントの分野では、苦味のマスキングや甘味付けの目的で利用されることもあります。これらの用途において、ステビア糖ブレンドは、単に甘味を付与するだけでなく、製品のカロリーや糖質を削減し、消費者の健康志向に応える重要な役割を担っています。

ステビア糖ブレンドの品質向上と普及を支える関連技術も多岐にわたります。まず、ステビア甘味料の精製技術は非常に重要です。ステビア葉から甘味成分を抽出し、高純度に精製する技術、特にレバウジオシドMのような高品質な成分を効率的に生産するための酵素処理による変換技術などが進化しています。次に、甘味プロファイル分析技術は、ステビア単独の甘味特性(甘味の立ち上がり、ピーク、持続性、後味)と、他の糖質とのブレンドによる甘味の変化を詳細に分析し、最適なブレンド比率や成分を特定するために不可欠です。これには、専門家による官能評価と、機器を用いた客観的な分析が組み合わされます。また、ステビア特有の苦味や後味を、他の甘味料や香料、酸味料などを用いて効果的に抑制するマスキング技術も重要な要素です。さらに、特に飲料用途では、低温での溶解性やpH、熱に対する安定性が求められるため、これらの物性を改善する技術が開発されています。製菓分野などでは、砂糖が持つボリューム、保湿性、褐変性といった物性を、ステビア糖ブレンドで再現するための物性調整技術も不可欠でございます。

ステビア糖ブレンドの市場背景には、いくつかの重要な要因がございます。第一に、世界的な健康志向の高まりです。肥満、糖尿病などの生活習慣病予防のため、カロリー摂取量や糖質摂取量を抑えたいという消費者の意識が年々高まっており、これが低カロリー・低糖質甘味料市場全体の拡大を牽引しています。第二に、人工甘味料(アスパルテーム、スクラロースなど)に対する一部の消費者の懸念から、植物由来の天然甘味料であるステビアへの関心が高まっています。ステビアは「自然派」というイメージが強く、クリーンラベル志向の消費者にとって魅力的な選択肢となっています。第三に、食品メーカーのニーズです。消費者の健康志向に応えるため、多くの食品メーカーが既存製品のカロリーオフ・糖質オフ化を進めており、ステビア糖ブレンドはその有力なソリューションとして注目されています。第四に、技術革新の進展です。ステビア甘味料の精製技術の進歩により、より砂糖に近い甘味を持つ高品質なステビア甘味料(特にレバウジオシドM)が供給可能になり、製品の品質が飛躍的に向上しました。最後に、各国でのステビア甘味料の食品添加物としての承認が進み、利用範囲が拡大していることも市場成長の大きな要因となっています。

今後のステビア糖ブレンドの展望としては、さらなる高品質化と多様化が期待されます。レバウジオシドMなど、より砂糖に近い甘味を持つステビア甘味料の生産技術は今後も進化し、コストが低下することで、製品の品質が向上し、利用がさらに拡大すると予想されます。また、特定の用途に特化したブレンド製品の多様化が進み、例えば、焼き菓子に適したブレンドや、冷たい飲料に最適なブレンドなど、より専門的な製品が登場するでしょう。単なる甘味料としてだけでなく、整腸作用のあるオリゴ糖や食物繊維など、他の機能性成分とのブレンドにより、健康価値をさらに高めた製品が登場する可能性もございます。消費者の「クリーンラベル」(シンプルで分かりやすい原材料表示)志向に応えるため、より自然でシンプルな成分構成のステビア糖ブレンドが求められる傾向も強まるでしょう。健康志向は世界的なトレンドであり、特にアジア、欧米市場でのステビア糖ブレンドの需要は今後も堅調に推移すると見込まれます。さらに、砂糖生産に伴う環境負荷(水資源、土地利用など)を考慮し、ステビア糖ブレンドが持続可能な甘味料ソリューションとして、環境意識の高い消費者や企業からさらに注目される可能性もございます。これらの要因が複合的に作用し、ステビア糖ブレンドは今後も食品産業において重要な役割を担い続けると考えられます。