タピオカミルクティー市場規模・シェア分析-成長動向と予測 (2025年~2030年)

バブルティー市場レポートは、ベース原料の種類(乳製品ベース、植物ベース)、茶の種類(紅茶、緑茶、烏龍茶など)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売・クイックコマースなど)、包装形態(PET/ガラスボトルなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バブルティー市場の概要

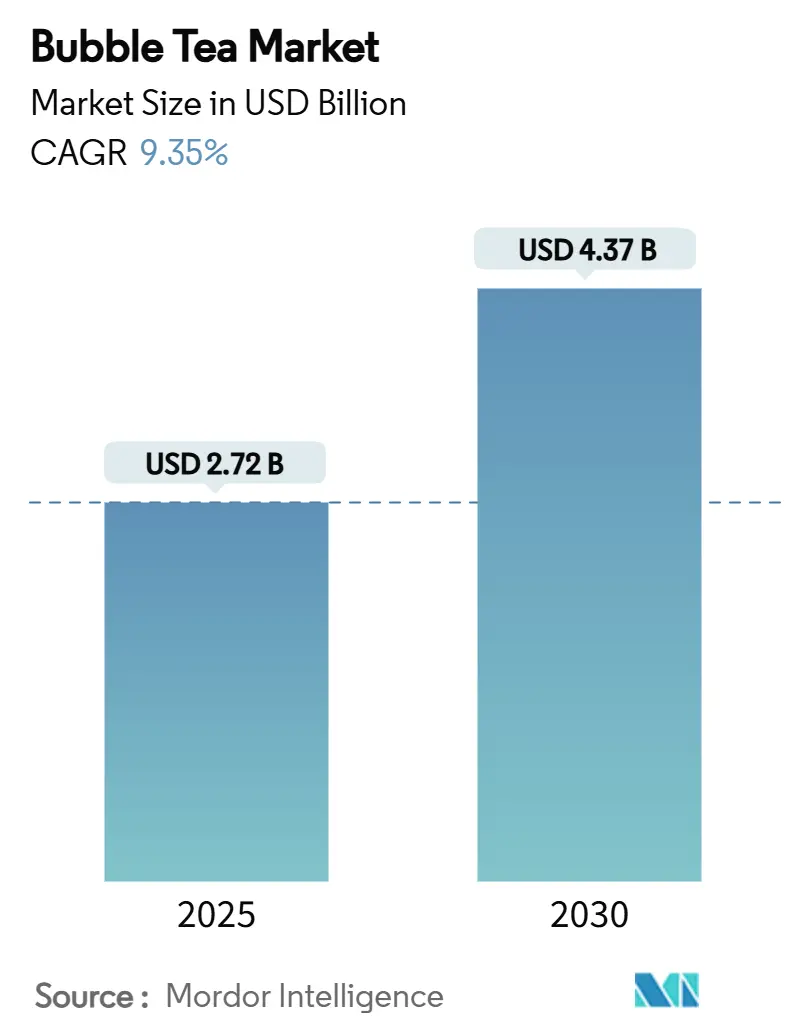

バブルティー市場は、2025年には27.2億米ドルと評価され、2030年までに43.7億米ドルに達すると予測されており、9.35%の年平均成長率(CAGR)で力強く成長しています。この成長は、バブルティーがアジアのニッチな嗜好品から世界的に受け入れられる商品へと変化していることを示しています。北米では、確立されたアジアの消費パターンからの洞察が、欧米市場での製品開発と拡大の道を開く注目すべき機会となっています。持続可能性と携帯性への要求に応え、メーカーはPETボトルや新しいパウチ形式への包装の進化を進めています。市場の集中度は低く、プレミアムな位置付けと機能性成分の統合に戦略的な機会があります。既存の飲料大手は、既存の流通ネットワークを活用してこれらの領域に進出できます。しかし、世界的な拡大が進むにつれて、特に砂糖含有量の開示や食品安全に関する規制の複雑さを巧みに乗り越えることが、このセクターの持続可能な成長の鍵となります。サプライチェーンの回復力は、重要な差別化要因です。タピオカパールの調達とコールドチェーン流通能力は、温度変化に敏感な地域市場へのアクセスに不可欠です。

主要なレポートのポイント

* ベース成分タイプ別: 2024年にはミルクベースの配合がバブルティー市場シェアの58.88%を占め、植物ベースの代替品は2030年までに11.29%のCAGRで拡大すると予測されています。

* お茶の種類別: 2024年には紅茶がバブルティー市場規模の43.25%を占め、烏龍茶は2030年まで9.25%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケット/ハイパーマーケットが収益の47.17%を占め、オンライン小売およびクイックコマースは2030年まで14.73%のCAGRで進展しています。

* 包装形態別: 2024年にはPETボトルがバブルティー市場規模の51.32%を占め、パウチと密閉キャップカップは12.16%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がバブルティー市場の46.22%を占め、北米は2030年まで最も速い10.86%のCAGRで成長する準備ができています。

世界のバブルティー市場のトレンドと洞察

市場を牽引する要因

* ソーシャルメディアの話題性: World Tea Newsの最近の調査によると、TikTokが消費者のバブルティー認知度の74%を牽引しており、この飲料が地域的な特産品から世界的な現象へと変化しました。鮮やかな色合いとモチモチとしたタピオカパールは、自然に共有されるコンテンツを生み出し、従来の広告を凌駕する有機的なマーケティング力を持っています。これにより、ブランドの顧客獲得コストが削減され、多様な製品や理想的な消費機会について消費者を啓蒙するツールとしても機能しています。特に、すぐに飲めるRTD(Ready-to-Drink)形式は、その利便性がソーシャルメディアユーザーによって強調され、恩恵を受けています。プラットフォームのアルゴリズムが食品および飲料コンテンツを優遇するため、ブランドは継続的な注目を享受し、様々な人口統計セグメント全体でリーチを拡大しています。

* ウェルネス革命: 消費者の健康意識の高まりが製品配合を再構築しており、メーカーは低糖、オーガニック、機能性成分のバリエーションを導入し、健康志向のセグメントを取り込んでいます。RTD茶市場における健康属性への重点は、ユニット販売の減少にもかかわらず、プレミアム化の機会を示唆しています。バブルティーブランドは、抗酸化物質が豊富な配合、プロバイオティクス添加、天然甘味料の代替品で対応し、栄養上の懸念に対処しながら味のプロファイルを維持しています。このトレンドは、混雑した小売環境での差別化の機会を生み出し、健康強調表示がプレミアム価格と棚スペースの確保を正当化します。機能的利益の統合により、バブルティーは単なる贅沢品ではなく、正当なウェルネス飲料として位置付けられ、消費機会とターゲット層を拡大しています。伝統的なタピオカパールは、食物繊維が豊富な代替品や天然着色料で強化され、抹茶、ターメリック、ジンジャーなどのスーパーフードも栄養価を高めるために組み込まれています。また、乳糖不耐症やヴィーガン消費者に向けたアーモンド、オーツ、豆乳などの植物性ミルク代替品への需要も増加しています。

* 外出先での贅沢: パッケージ形式は、従来のバブルティー消費における基本的なアクセシビリティの制限に対処し、以前は市場浸透を妨げていた準備時間や場所の制約を排除しました。Simple Bobaのクリスタルボバ技術(タピオカの代わりにこんにゃくを使用)が示すように、RTDの革新は、食感の完全性を維持しながら賞味期限を160日に延長しました。この利便性により、自動販売機、コンビニエンスストア、eコマースチャネルなど、以前は生鮮品ではアクセスできなかった流通が可能になりました。特に通勤者が多い市場では、携帯性の利点が顕著になり、移動中や職場の休憩中にパッケージ形式が消費機会を獲得しています。利便性の位置付けは、カフェベースの売上に影響を与える天候依存性や季節的な消費変動も軽減します。メーカーは、飲料の品質を維持し、汚染を防ぐための特殊な無菌包装技術を開発しました。MAP(Modified Atmosphere Packaging)技術の導入は、ボバパールの食感を維持し、製品の賞味期限を延長するのに役立っています。これらの革新により、メーカーは流通ネットワークを拡大し、これまで未開拓だった市場に到達できるようになりました。

* パーソナライゼーションとカスタマイズオプション: デジタル統合により、パッケージ製品を標準化された代替品と差別化するカスタマイズ機能が可能になり、ブランドはフレーバーミキシング機能や調整可能な甘さレベルを導入しています。CHAGEEが2024年に健康志向の消費者向けにカロリー計算機を導入したことは、テクノロジーがパッケージ形式でのパーソナライゼーションをどのように強化するかを示しています。このトレンドは、モジュール式成分システムを通じて製造効率を維持しながら、ユニークな体験を求める消費者の欲求を活用しています。カスタマイズオプションは、将来の製品開発や在庫管理の決定に役立つ貴重な消費者嗜好データも生成します。企業はQRコードやモバイルアプリケーションを導入し、リアルタイムの製品カスタマイズや栄養追跡を可能にしています。これらのデジタルツールにより、消費者はカフェイン含有量、糖度、フレーバー強度などの製品属性を好みに応じて調整できます。AIと機械学習アルゴリズムの導入は、ブランドが消費パターンを分析し、消費者の好みを予測するのに役立ち、在庫管理を最適化し、サプライチェーンの無駄を削減します。

市場を抑制する要因

* 砂糖含有量と肥満との関連性への監視の強化: 砂糖消費に対する保健当局の注目が高まることで、従来のバブルティー配合に制約を与える規制上および消費者からの圧力が生じています。例えば、JOYBAバブルティーは12液量オンスカップ4個パックで8.29米ドルで販売されており、1食あたり130カロリー、総糖質30グラムを含んでいます。この監視により、メーカーは代替甘味料や減糖配合で製品を再配合せざるを得なくなり、カテゴリーの魅力を定義する味のプロファイルに影響を与える可能性があります。規制環境は、砂糖含有量の目立つ開示や健康警告をますます要求しており、健康志向の消費者が購入をためらう可能性があります。再配合コストと潜在的な味の妥協は運用上の課題を生み出し、様々な管轄区域での砂糖税は価格競争力に直接影響を与えます。この制約は、バブルティーが厳格な栄養ガイドラインを持つ学校や医療機関の流通チャネルに拡大するにつれて特に深刻になります。メーカーは、ステビアやモンクフルーツなどの天然甘味料を使用して、砂糖不使用および低カロリーの代替品を開発することでこれらの課題に対応しています。

* 代替飲料との競争: 機能性飲料市場の拡大は、消費者がバブルティーをエナジードリンク、コンブチャ、強化水製品と比較し、同様の利便性と認識された健康上の利点を提供する代替品との競争圧力を生み出しています。RTDコーヒーが消費者のライフスタイルに統合されていること(特に米国市場)は、確立された飲料カテゴリーが以前はバブルティーが利用可能だった機会をどのように獲得できるかを示しています。この競争は、棚スペースの割り当てがカテゴリーのパフォーマンスと利益率に依存する小売環境で激化します。代替製品は、確立された流通関係と消費者の親しみやすさから恩恵を受けることが多く、バブルティー市場の浸透に対する障壁を生み出しています。競争環境は、差別化と消費者の好みを維持するために、継続的な革新とマーケティング投資を強いています。植物性飲料、プロバイオティクス飲料、ビタミン強化水は、健康志向の消費者を直接競合し、バブルティーの市場シェア成長を制限する可能性があります。

セグメント分析

* ベース成分タイプ別: ミルクベースの配合が2024年に58.88%のシェアを占め、伝統的なクリーミーな食感と馴染みのある味のプロファイルが消費者に好まれています。植物ベースの代替品は、特に若い消費者の間で、食事の多様性と環境意識の高まりに牽引され、2030年まで11.29%のCAGRで成長しています。植物ベースのセグメントは、持続可能性と健康上の利点という位置付けを通じて、プレミアム価格と高い利益率を享受しています。ココナッツミルクは、その自然な甘さと乳製品に似たクリーミーな食感により、植物ベースの代替品をリードしており、オーツやアーモンドのバリエーションは特定の食事ニーズに対応しています。JenjiのCoco Jelly Bobaパールのように、乳製品ベースの食感を再現する技術への投資も進んでいます。

* お茶の種類別: 紅茶は2024年に43.25%の市場シェアを占め、幅広い消費者の受け入れとバブルティー配合を強化する強い風味特性に牽引されています。緑茶とハーブやフローラルブレンドを含むスペシャルティ品種が残りの市場セグメントを構成しています。烏龍茶は、プレミアムな風味と伝統的な中国茶に関連する健康上の利点に対する消費者の需要に支えられ、2030年まで9.25%のCAGRで最高の成長率を示しています。烏龍茶のプレミアムな位置付けにより、メーカーは標準的な紅茶製品と比較して高い価格戦略を実施し、より良い利益率を達成できます。地域的な好みは茶の種類分布に影響を与え、アジア市場では様々な茶ベースの採用率が高く、欧米市場では紅茶以外の多様化が徐々に進んでいます。

* 流通チャネル別: 伝統的な小売チャネル、特にスーパーマーケットとハイパーマーケットは、確立された消費者の買い物習慣と衝動買いの恩恵を受け、2024年に47.17%の支配的な流通シェアを占めています。専門店はプレミアムで本格的な製品を求める消費者に、コンビニエンスストアや自動販売機は外出先での消費ニーズに対応しています。オンライン小売およびクイックコマースプラットフォームは、利便性とサブスクリプションサービスに対する消費者の需要の高まりに支えられ、2030年まで14.73%のCAGRで最高の成長率を経験しています。バブルティーブランドと確立された小売チェーンとの戦略的パートナーシップは、市場拡大とブランド認知度向上に貢献しています。これらの多様なチャネルは、消費者の利便性、製品の入手しやすさ、そして購買体験の向上を追求する市場の進化を反映しています。

* 地域別: アジア太平洋地域は、茶の消費と生産の歴史的な中心地であり、多様な茶文化と健康志向の高まりに支えられ、2024年に最大の市場シェアを占めています。中国、インド、日本などの国々が主要な貢献者です。北米とヨーロッパでは、健康飲料としての茶の認識が高まり、特にハーブティーやスペシャルティティーの需要が増加しており、市場の成長を牽引しています。ラテンアメリカと中東・アフリカ地域も、茶の消費習慣の拡大と新しい製品の導入により、着実な成長が見込まれています。

市場の主要なプレーヤー

世界の茶市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい状況です。主要な企業は、製品の革新、戦略的提携、M&A、そして流通ネットワークの拡大に注力し、市場での地位を強化しています。

* ユニリーバ (Unilever)

* タタ・コンシューマー・プロダクツ (Tata Consumer Products)

* ネスレ (Nestlé)

* アソシエイテッド・ブリティッシュ・フーズ (Associated British Foods)

* ジェイ・エム・スマッカー・カンパニー (The J.M. Smucker Company)

* マクドナルド (McDonald’s)

* スターバックス (Starbucks)

* コカ・コーラ・カンパニー (The Coca-Cola Company)

* ペプシコ (PepsiCo)

* リプトン (Lipton)

* タイフー (Typhoo Tea)

* ハインツ (Kraft Heinz)

* セレスティアル・シーズニングス (Celestial Seasonings)

* ヨギティー (Yogi Tea)

* テトリー (Tetley)

これらの企業は、消費者の変化する好みや健康トレンドに対応するため、オーガニックティー、機能性ティー、RTD(Ready-to-Drink)ティーなどの新製品を継続的に導入しています。また、持続可能性と倫理的な調達への関心が高まる中、多くの企業がサプライチェーンの透明性を高め、環境に配慮した慣行を採用しています。

市場の課題と機会

課題:

* 原材料価格の変動: 茶葉の生産は気候変動や天候条件に大きく左右されるため、原材料価格の変動がメーカーの利益率に影響を与える可能性があります。

* 競争の激化: 新規参入企業や多様な飲料オプションの増加により、市場競争が激化しています。

* 健康志向の変化: 砂糖入り飲料に対する懸念が高まる中、RTDティー製品は健康的な代替品としての位置付けを強化する必要があります。

* 労働力とサプライチェーンの課題: 特に発展途上国における労働条件やサプライチェーンの複雑さは、持続可能な調達と生産において課題となります。

機会:

* 健康とウェルネスのトレンド: 消費者の健康意識の高まりは、茶の抗酸化作用やその他の健康上の利点に対する需要を促進します。特に、機能性ティーやハーブティーの市場は大きな成長の機会を提供します。

* プレミアム化とスペシャルティティー: 高品質でユニークな風味のスペシャルティティーやプレミアムティーに対する需要が増加しており、メーカーは付加価値の高い製品を提供することで高い利益率を達成できます。

* RTDティー市場の拡大: 利便性を求める消費者の増加により、RTDティー市場は引き続き成長が見込まれます。特に、低糖または無糖のオプション、新しいフレーバー、および機能性成分を配合した製品が人気を集めています。

* オンライン販売とクイックコマース: eコマースプラットフォームとクイックコマースの台頭は、茶製品の販売チャネルを拡大し、より多くの消費者にリーチする機会を提供します。サブスクリプションモデルも成長の可能性を秘めています。

* 新興市場の成長: アジア太平洋地域以外の新興市場では、茶の消費習慣が拡大しており、これらの地域での市場浸透は大きな成長機会となります。

* 持続可能性と倫理的調達: 環境に配慮し、倫理的に調達された製品に対する消費者の関心が高まっており、これらの価値を強調するブランドは競争優位性を確立できます。

結論

世界の茶市場は、健康とウェルネスのトレンド、消費者の多様な好み、そして流通チャネルの進化に牽引され、今後も堅調な成長を続けると予測されます。特に、緑茶、烏龍茶、機能性ティー、そしてRTDティーセグメントが市場拡大の主要な推進力となるでしょう。企業は、製品の革新、持続可能な慣行、そして効果的なマーケティング戦略を通じて、このダイナミックな市場での成功を目指す必要があります。

このレポートは、世界のバブルティー市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

世界のパッケージ化されたバブルティー市場は、2025年には27.2億米ドルの規模に達し、2030年までには43.7億米ドルに成長すると予測されています。特に、植物由来の製品は年平均成長率(CAGR)11.29%で最も急速に成長しており、従来のミルクベース製品を上回る勢いです。地域別では、北米が多文化的な消費者層と堅牢なコールドチェーン物流に牽引され、2030年までに10.86%のCAGRを達成すると予測されており、最も高い成長が見込まれています。流通チャネルでは、オンライン小売およびクイックコマースが、モバイルアプリを通じた衝動買いの増加により、14.73%のCAGRで最も急速に拡大しています。

2. 市場の推進要因

バブルティー市場の成長を促進する主な要因は多岐にわたります。ソーシャルメディアでの話題性やバイラルな瞬間がバブルティーへの関心を高めています。また、「ウェルネス革命」として、健康志向の消費者向けに機能性や植物ベース(ヴィーガン、ハラール対応)のオプションが増加していることも大きな要因です。利便性とアクセシビリティの向上も重要で、外出先での手軽な楽しみとして需要が高まっています。さらに、ティア2およびティア3都市におけるカフェフランチャイズの急速な展開や、パーソナライゼーションおよびカスタマイズオプションの提供が、消費者の多様なニーズに応え、需要を押し上げています。

3. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。砂糖含有量と肥満との関連性に対する監視の強化は、製品開発に影響を与えています。代替飲料との競争も激しく、他の飲料の台頭がバブルティー市場に圧力をかけています。品質の標準化の欠如は、製品の一貫性を損ない、消費者の信頼に影響を与える可能性があります。また、複雑な食品安全法規への対応も、企業にとって規制上の障壁となっています。

4. 市場セグメンテーション

レポートでは、市場を様々な側面から詳細に分析しています。ベースとなる原材料タイプ(ミルクベース、植物ベース)、お茶の種類(紅茶、緑茶、ウーロン茶、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売&クイックコマース、その他)、およびパッケージ形態(PET/ガラスボトル、アルミ缶、パウチおよび密閉カップ)に基づいて市場を細分化し、それぞれの成長と動向を評価しています。地理的分析では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカといった主要地域を網羅し、各地域の市場特性と成長機会を詳細に調査しています。

5. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Chatime、Kung Fu Tea、HeyTea、Tiger Sugar、Sharetea、CoCo Fresh Tea & Juiceなど、多数の主要企業が市場に存在し、活発な競争を繰り広げています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれており、市場の競争構造を深く理解するための情報が提供されています。

6. 市場機会と将来のトレンド

レポートは、市場における新たな機会と将来のトレンドについても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ソーシャルメディアの話題:バブルティーブームを加速させるバイラルな瞬間

- 4.2.2 ウェルネス革命:健康志向で機能的なバブルティーの選択肢

- 4.2.3 外出先での贅沢:利便性とアクセシビリティの再定義

- 4.2.4 ティア2およびティア3都市におけるカフェフランチャイズの急速な展開

- 4.2.5 植物ベースの完璧さ:すべての人にヴィーガンおよびハラールバブルティー

- 4.2.6 需要を高めるパーソナライゼーションとカスタマイズの選択肢

-

4.3 市場の阻害要因

- 4.3.1 糖分含有量と肥満との関連性に対する監視の強化

- 4.3.2 代替飲料との競争:代替品の台頭

- 4.3.3 品質のジレンマ:標準化の欠如が均一性を損なう

- 4.3.4 規制上の障害:複雑な食品安全法への対応

- 4.4 消費者需要分析

- 4.5 バリューチェーン分析

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 原材料の種類別

- 5.1.1 乳製品ベース

- 5.1.2 植物ベース

-

5.2 茶の種類別

- 5.2.1 紅茶

- 5.2.2 緑茶

- 5.2.3 ウーロン茶

- 5.2.4 その他の種類(ハーブ、フローラルティー、スペシャルブレンド)

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 専門店

- 5.3.3 オンライン小売&クイックコマース

- 5.3.4 その他の流通チャネル

-

5.4 包装形態別

- 5.4.1 PET/ガラスボトル

- 5.4.2 アルミ缶

- 5.4.3 パウチおよび密閉キャップカップ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 シンガポール

- 5.5.3.6 タイ

- 5.5.3.7 ベトナム

- 5.5.3.8 韓国

- 5.5.3.9 インドネシア

- 5.5.3.10 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 チャタイム

- 6.4.2 カンフーティー(ジョイバとのコラボレーション経由)

- 6.4.3 ヘイティー

- 6.4.4 タイガーシュガー

- 6.4.5 シェアティー

- 6.4.6 快可立企業有限公司 (Quickly)

- 6.4.7 CoCo フレッシュティー&ジュース

- 6.4.8 コイティー

- 6.4.9 ボバガイズ

- 6.4.10 タピオカエクスプレス

- 6.4.11 グーミン・ホールディングス

- 6.4.12 ハッピーレモン

- 6.4.13 ディンティー

- 6.4.14 グッドヤング株式会社 (プレッソティー)

- 6.4.15 バブラブ

- 6.4.16 デルモンテフーズ株式会社 (ジョイバ)

- 6.4.17 ユニリーバPLC (リプトン)

- 6.4.18 バブルオロジー

- 6.4.19 ポカス・インターナショナル・コーポレーション (ポカス・バブルティー)

- 6.4.20 ミーカス

- 6.4.21 ユル・フーズ

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

タピオカミルクティーは、台湾発祥の飲料であり、世界中で広く愛されているドリンクです。一般的には、紅茶をベースとしたミルクティーに、キャッサバの根茎から作られる澱粉を加工した球状のタピオカパールを加えたものを指します。このタピオカパールは、独特のもちもちとした弾力のある食感が特徴で、太いストローを使って飲むのが一般的なスタイルです。英語圏では「バブルティー」や「パールミルクティー」とも呼ばれ、その名称はタピオカパールの見た目や、シェイクした際にできる泡に由来すると言われています。単なる飲み物としてだけでなく、デザート感覚で楽しめる点が大きな魅力となっています。

タピオカミルクティーには非常に多様な種類が存在します。まず、ベースとなるドリンクは、伝統的なミルクティーだけでなく、緑茶、烏龍茶、ジャスミンティー、抹茶など、様々な種類の茶葉が用いられます。さらに、ミルクを使用しないフルーツティーとして、マンゴー、ストロベリー、パッションフルーツなどの果汁を加えたものや、コーヒーをベースにしたもの、さらにはスムージーやフローズンタイプも人気を集めています。タピオカパール自体にもバリエーションがあり、近年特に人気が高いのは、黒糖で煮込まれた甘みと香ばしさが特徴の黒糖タピオカです。その他にも、白い見た目のホワイトタピオカや、小粒のミニタピオカ、そしてフルーツジュースが中に閉じ込められた「ポッピングボバ」と呼ばれる粒状のトッピングも登場しています。ドリンクには、タピオカ以外にも仙草ゼリー、プリン、アロエ、さらには塩味の効いたチーズフォームといった様々なトッピングを加えることができ、甘さや氷の量も好みに合わせて調整できるため、無限に近い組み合わせを楽しむことができます。

タピオカミルクティーの主な用途は、日常的な飲料として、またデザート感覚で小腹を満たすためのものです。その見た目の可愛らしさや、SNS映えするビジュアルから、特に若者を中心に友人とのカフェタイムやデート、休憩時など、様々なシーンで楽しまれています。リフレッシュしたい時や、甘いものが欲しい時に選ばれることが多く、その独特の食感と風味は、多くの人々にとって特別な体験を提供します。また、イベントやフェスティバルでの販売も盛んであり、手軽に楽しめるエンターテイメント性も持ち合わせています。一部では、手土産やギフトとしても利用されることがあります。

タピオカミルクティーの製造と提供には、いくつかの関連技術が用いられています。まず、タピオカパールの製造においては、キャッサバ澱粉の加工、成形、そしてカラメルなどによる着色が行われます。乾燥タピオカの品質管理や長期保存技術も重要です。店舗では、乾燥タピオカを適切に茹で上げ、シロップに漬け込むことで、もちもちとした食感と甘みを引き出します。ドリンクの調合においては、茶葉の抽出技術が鍵となります。高品質な茶葉を最適な温度と時間で抽出する技術や、エスプレッソマシンに似た高圧抽出機を用いる店舗もあります。ミルクやシロップの正確な配合、そしてシェイカーを使った均一な混合も、美味しさを左右する重要な工程です。近年では、自動調合機やミキサーなども導入され、効率的なドリンク提供に貢献しています。さらに、持ち運びやすさと衛生面を考慮し、専用のカップにドリンクを注いだ後、自動シーリングマシンでフィルムの蓋をする技術が広く普及しています。この技術により、こぼれにくく、衛生的で、テイクアウトに適した商品が提供されています。専用の太いストローも、タピオカパールを吸い上げるために不可欠なアイテムです。

タピオカミルクティーの市場背景を見ると、その起源は1980年代の台湾に遡ります。台中にある「春水堂」や台南の「翰林茶館」などが発祥の店として知られており、当初は台湾国内で人気を博しました。日本には1990年代後半から2000年代初頭にかけて一度目のブームが訪れ、主に中華街などで親しまれました。そして、2010年代後半には、SNSの普及と相まって二度目の大ブームが到来しました。この時期には「タピる」という流行語が生まれるほど社会現象となり、ゴンチャ、CoCo都可、春水堂、THE ALLEYなどの大手チェーンが日本各地に多数出店し、コンビニエンスストアやスーパーマーケットでも市販品が展開されるなど、市場は急速に拡大しました。しかし、ブームの過熱とともに市場は飽和状態となり、一時期の勢いは落ち着きを見せています。また、プラスチックカップやストローの使用による環境問題、そして糖分やカロリーの高さに対する健康志向の高まりも、市場が直面する課題となっています。

将来展望として、タピオカミルクティーは単なる一過性のブームで終わるのではなく、定番のドリンクとして一定の需要を維持していくと考えられます。今後は、多様化と進化がさらに進むでしょう。健康志向への対応として、低糖質オプション、植物性ミルクの使用、スーパーフードを取り入れたドリンクなどが開発される可能性があります。また、こだわりの茶葉やオーガニック素材を用いた高級志向の専門店が増え、デザートとしての側面を強化したパフェやケーキとの融合なども見られるかもしれません。環境問題への意識の高まりから、リユーザブルカップの導入、生分解性ストローの使用、マイボトル持参の推奨といった取り組みがさらに加速するでしょう。グローバル展開も引き続き進み、アジア圏だけでなく欧米市場でのさらなる普及が期待されます。ブランド力の強化も重要であり、単なる流行品ではなく、文化として定着させるための戦略が求められます。デリバリーサービスの活用やモバイルオーダーの普及、さらには自宅で手軽に楽しめるキットの販売など、新たな消費体験の提供も進むと考えられます。ブームは落ち着いたものの、その多様性と進化の可能性から、タピオカミルクティーは今後も多くの人々に愛され続けるでしょう。