世界の栄養補助グミ市場:ビタミン、ハーブサプリメント、食物繊維、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

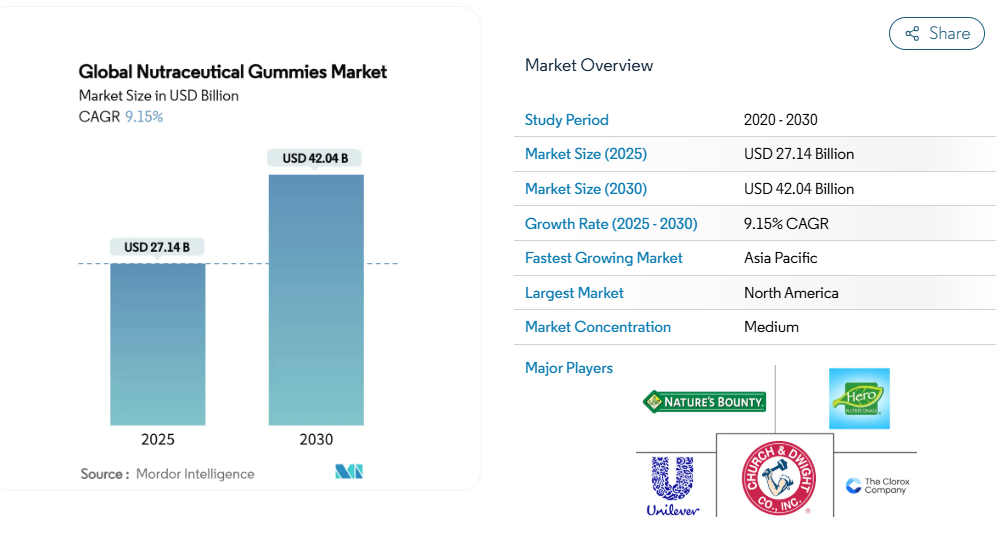

2025年、栄養補助食品グミ市場の規模は271億4,000万米ドルと評価されました。予測によれば、2030年までに420億4,000万米ドルへ増加し、堅調な年平均成長率(CAGR)9.15%を記録する見込みです。この成長軌道は、パンデミック後の健康意識の高まりと、便利で美味しい摂取形態への嗜好拡大に大きく起因しています。北米市場は、根強いサプリメント文化と明確なFDAガイドラインに支えられ、引き続き主導的な地位を維持しています。一方、アジア太平洋地域では、所得の増加、都市化、現地生産拠点の確立を背景に急成長が見られます。

無糖・有機・ビーガン仕様に焦点を当てたイノベーションが消費者の訴求力を拡大しています。競争激化の中でも、研究開発への持続的な投資がプレミアム価格戦略を正当化しています。受託製造の台頭により参入障壁が低下し、消費者直販ブランドの急増につながっています。これらのブランドはデジタルプラットフォームを巧みに活用し、ニッチ市場に対応することで、従来の小売マージンを回避しています。産業の進化は明らかで、甘味を楽しむ菓子から健康志向の形態への顕著な転換が見られます。栄養素を美味しく便利な形で提供する製品が増えています。

機能性栄養への関心の高まり

個別化された栄養管理と機能性成分が融合する中、単なるビタミンを超えた専門的なグミ製剤への需要が急増しております。研究機関は顕著な変化を指摘しています:消費者は現在、一般的な健康維持よりも特定の健康効果を目的としたサプリメントを優先する傾向にあります。この変化を受け、メーカー各社は特定の症状に対応したグミ製品ラインの展開を進めております。具体例として、責任ある栄養協議会(CRN)の報告によれば、2023年には米国成人の74%という過去最高記録が栄養補助食品を利用しました[1]。この傾向は特にハーブサプリメントグミにとって有利であり、苦味を効果的に隠す美味しい形状で濃縮植物エキスを摂取できる点が強みです。さらに、消費者がこれらのグミの効果向上を強く認識するにつれ、プレミアム価格を支払う意思が高まっており、価格戦略の高度化が可能となっています。こうした市場環境の変化を受け、規制当局は機能性食品の申請に関する指針を更新中です。特に欧州食品安全機関(EFSA)は2025年2月に新規食品評価プロトコルを改定し、グミ形態の革新的な機能性成分の導入を促進するとともに、市場拡大を後押ししています[2]。

手軽で美味しいサプリメント形態

グミサプリメントは、サプリメントの継続的な摂取における主な障壁である、大きな錠剤やカプセルを飲み込む不快感を解消します。臨床的証拠によれば、グミビタミン剤の継続率は従来型を40~60%上回っており、特に従来のサプリメント形態に苦労する小児や高齢者層において顕著です。この嗜好性の優位性は、オメガ3脂肪酸のような摂取が難しい成分においてさらに顕著となり、グミ形態は液体やカプセル代替品での順守を妨げる魚臭い後味を効果的にマスキングします。製造技術の革新により、マイクロカプセル化や徐放性技術を通じて、従来は配合が困難だった有効成分の含有が可能となりました。利便性は摂取だけでなく保管や携帯性にも及び、グミは水なしで摂取でき、室温でも安定性を維持します。この形状の優位性は、錠剤摂取の文化が確立されていない新興市場で特に共感を呼び、アジア太平洋地域での急速な普及率を説明しています。

プロバイオティクスと腸内健康に対する消費者意識の高まり

腸脳軸研究の進展により、プロバイオティクスはニッチなサプリメントから主流の健康必須品へと変貌を遂げました。グミ形状は従来型プロバイオティクス製品が抱えていた生存率の課題を解決しています。先進的なカプセル化技術により、保存期間を通じて保証されたコロニー形成単位(CFU)を維持する安定したプロバイオティクスグミが実現され、従来このカテゴリーを制限していた主要な技術的障壁が解消されました。医療提供者による消費者教育キャンペーンが腸内健康への意識を高め、消化器健康機能は全機能カテゴリー中で最も高い成長率(年平均成長率13.98%)を達成しています。さらに、プレバイオティクス市場の拡大は、プレバイオティクスとプロバイオティクスを組み合わせたグミ製剤に相乗効果をもたらす機会を創出しています。規制当局の承認も強化され、EFSA(欧州食品安全機関)は新規プロバイオティクス菌株を承認するとともに、腸内健康効果に関する健康表示の明確な道筋を確立しました。この科学的裏付けはプレミアムポジショニングを支え、メーカーが具体的な消化器健康効果を主張することを可能にし、消費者の試用とリピート購入を促進します。

製品革新(無糖、オーガニック、ビーガン)

クリーンラベルの革新がグミサプリメントを変革し、従来の高糖質形態と健康効果のバランスを実現しています。2023年には、ペクチン系ゲル化剤が新規グミ製品の55%以上を占めるまでに急増し、従来のゼラチン(32%)を大きく上回りました。これは消費者の植物由来オプションへの明確な移行を示しています。ステビアやモンクフルーツなどの甘味料を活用する無糖処方は、グミ摂取における主要な健康懸念に対処するだけでなく、味を損なわないことを保証します。糖尿病患者の増加に伴い、健康志向の方や糖尿病管理中の方々に支持される無糖グミへの需要も高まっています。この傾向を裏付けるように、米国疾病予防管理センター(CDC)は2023年、米国で約2,530万人が糖尿病と診断されたと報告しています。有機認証はプレミアムな優位性を提供しますが、その採用はサプライチェーンの複雑さやコスト面の影響により制約されることが多く、利益率の高い製品においてより実現可能性が高くなります。こうした進歩が相まって、グミサプリメントの「より健康的な」イメージを強化し、単なる菓子ではなく、従来型の健康製品に対抗する候補として位置づけています。

糖分含有量への懸念

健康志向の消費者はグミサプリメントの糖分含有量を厳しく見極めるようになり、健康効果を謳う製品に虫歯や代謝異常に関連する成分が含まれるという認識の矛盾が生じています。タフツ大学の研究は、グミビタミンの粘着性のある糖分豊富な組成が、従来型のキャンディと同等の口腔健康リスクをもたらし、提供する健康効果を損なう可能性を指摘しています。この懸念は小児用製品においてさらに深刻化しており、保護者は子供の食事における栄養効果と糖分摂取のバランスを考慮しています。規制圧力が高まっており、州レベルでは子供向け製品の合成着色料や糖分含有量を対象とした取り組みが進む一方、FDAは石油由来着色料の段階的廃止を進めています。治療用投与量では課題がより深刻化しており、1回分あたりの複数粒摂取により糖分摂取量が糖尿病患者や体重管理を気にする消費者にとって許容レベルを超過する可能性があります。メーカーは代替甘味料の採用で対応していますが、味覚プロファイルの妥協やコスト増が普及を制限しています。

代替形態からの競争

革新的なサプリメント供給システムの普及が、グミの利便性という優位性に挑戦しています。溶解性ストリップ、液体ショット、粉末パックは、糖分への懸念なく同等の嗜好性を提供します。製薬会社は先進的な薬物送達技術を活用し、グミ形態よりも速い生物学的利用能を提供する速溶性錠剤や舌下製剤を開発しています。液体サプリメント形態は、グミにおける有効成分濃度の制限要因となる製造上の制約を解消し、治療用途向けの高効能製剤を可能にします。カプセル技術の進歩(小型化や腸溶性コーティングなど)は、従来の嚥下困難を解消しつつ正確な投与量を維持します。代替形態が大量生産によるコスト競争力を獲得するにつれ、競争上の脅威は増大し、グミの主要な競争優位性を損ないつつあります。医療提供者による消費者教育キャンペーンでは、生物学的利用能と投与精度がますます強調され、深刻な健康状態においてはグミ代替品よりも従来形態が好まれる可能性があります。

セグメント分析

製品の種類別:ハーブ分野の革新が成長を牽引

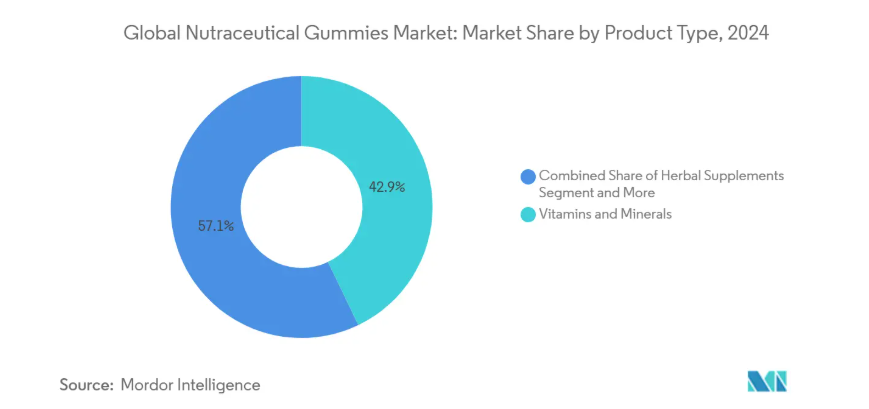

ハーブサプリメントは12.10%のCAGRで最も急速に成長し、ビタミン・ミネラルは2024年に42.86%の市場シェアを維持しています。これは、自然由来の安全性が認識される植物性機能性成分への移行を反映しています。ハーブ製品の成長は、苦味のある植物性化合物をマスキングするグミ形状に牽引されており、ターメリック、アシュワガンダ、エルダーベリーなどの濃縮エキスを嗜好性の高い形態で提供可能としています。オメガ3脂肪酸は「その他」カテゴリーにおいて潜在性を有しており、グミ形状が魚臭い後味を解消しますが、安定性の課題が普及を制限しています。

製品ポートフォリオ内では、腸内環境への関心の高まりと生存菌数を確保するカプセル化技術により、プロバイオティクスとプレバイオティクスが成長を牽引しております。食物繊維ガミーは粉末製品に苦労する消費者の利便性不足を解消しますが、配合上の制約により1回分の食物繊維含有量は限定的です。ビタミン・ミネラル製品は消費者の認知度と規制の明確さから主流であり、ネイチャーメイドの20種栄養素配合マルチビタミングミーのように包括的な栄養サポートを実現する製品が注目されております。

機能別:消化器健康分野が急成長

消化器健康機能は年平均成長率13.98%で拡大し、免疫サポート分野は2024年に43.10%の市場シェアを維持。グミ形態における健康トレンドの急速な普及が顕著です。消化器健康分野の成長は、腸脳軸の関連性やマイクロバイオーム研究への関心の高まりを反映しており、グミがプロバイオティクスとプレバイオティクスの組み合わせを可能にしています。免疫サポートはパンデミック後の健康志向により主導的立場を維持していますが、カテゴリーの成熟化と消費者の健康優先事項の多様化に伴い成長は鈍化しています。

認知機能健康は高齢化と向知性成分の受容を背景に主要な成長機会として浮上しています。骨・関節健康は、大きな錠剤なしでカルシウムやグルコサミンを供給するグミの利点により、高齢消費者の服薬コンプライアンス向上に寄与しています。心血管健康グミはオメガ3の安定性課題に直面していますが、心臓健康への関心から潜在的可能性を保持しています。肌と髪の健康分野では「内側から美しく」というトレンドを活用し、コラーゲンやビオチン配合グミが若年層に支持されています。代謝・体重管理機能は糖分への懸念により限定的ですが、無糖イノベーションの機会を生み出しています。ストレスと睡眠サポート分野はメンタルヘルス意識の高まりと共に急成長しており、メラトニンやアダプトゲンハーブ配合グミが従来型の補助剤に代わる便利な選択肢を提供しています。

消費者層別:子どもがイノベーションを牽引

2024年時点で成人が61.40%の市場シェアを維持する中、子ども層が12.57%のCAGRで最速成長消費者層として浮上。これは、若年層における従来型サプリメント摂取課題克服に成功した小児栄養戦略を反映しています。子ども向けセグメントはグミ形状が若年消費者に本質的に訴求する利点を持つ一方、小児用製剤の糖分含有量と投与量の正確性に関する規制監視が強化されています。2024年に導入された責任ある栄養協議会(CRN)の子供向けグミサプリメント自主表示ガイドラインは、窒息危険警告や年齢に応じた投与指示を含む安全プロトコルを確立しています。

大人の消費パターンは洗練された機能性志向を示し、一般的なマルチビタミンではなく特定の健康効果を目的とした処方設計が特徴です。大人のセグメントが市場を支配する背景には、確立された購買力と健康意識がありますが、カテゴリーの成熟化と競争激化に伴い成長率は鈍化傾向にあります。小児用グミの開発には特有の課題があり、嗜好性と栄養密度を両立させつつ、糖分摂取や人工添加物に対する保護者の懸念に対応する必要があります。特に小児市場では、有機・自然派のポジショニングが効果的です。保護者は家族のためにクリーンラベル製品を優先するため、高価格帯であっても需要が見込まれます。

流通チャネル別:Eコマースの変革

2024年、オンライン小売店は年平均成長率(CAGR)13.94%を達成する見込みです。一方、スーパーマーケットとハイパーマーケットは39.70%の市場シェアを維持しており、パンデミックによるEコマースへの移行を反映しています。オンライン成長の原動力は、小売マージンを回避し、定期購入モデルを提供し、パーソナライズされた栄養アドバイスを通じて顧客生涯価値を高めるD2C(消費者直販)ブランドです。コンビニエンスストアでは、特に従来型のお菓子と競合する単品包装のグミ製品が衝動買いの機会を提供します。

専門店は専門家による相談や高級製品で存在感を維持していますが、消費者がサプリメント情報をオンラインで調べる傾向が強まる中、市場シェアを減少させています。英国専売協会(Proprietary Association of Great Britain)によれば、英国における市販ビタミン・ミネラル剤の売上高は2024年に8%増加し、過去10年間で最も高い年間成長率の一つを記録しました[3]。「その他の流通チャネル」には、薬局チェーンや健康食品店が含まれ、医療従事者の推奨や消費者からの信頼を得ています。電子商取引は、小規模ブランドが従来型の小売投資なしに全国的な顧客層にリーチすることを可能にし、競争を激化させるとともに、包装やマーケティングにおける革新を促進しています。オンライン小売における定期購入モデルは、予測可能な収益源を生み出し、顧客維持率を向上させますが、競争の激しいデジタル領域では顧客獲得コストは依然として高い水準にあります。

地域別分析

2024年に北米が41.60%の市場シェアを占めた背景には、確立されたサプリメント文化と支援的な規制枠組みが挙げられます。FDAのガイダンスは革新性と安全性を促進しており、最近の合成着色料排除の取り組みは天然原料サプライヤーに利益をもたらしています。ファーマバイト社がオハイオ州に2億2500万米ドルを投じ、225人の雇用と「グミ製品専門イノベーションセンター」を創設したことは、同地域への確固たる信頼を示しています。成熟市場の特徴として、有機・非遺伝子組み換え・アレルゲンフリー製品への嗜好が挙げられ、これらはプレミアム価格を実現しています。強力な流通インフラが迅速な展開を支える一方、小売業の統合が進むことで中小ブランドは課題に直面しています。

アジア太平洋地域の2030年までの年平均成長率(CAGR)12.90%が世界市場を牽引しており、経済発展、都市化、中産階級における健康意識の高まりがこれを後押ししています。中国のグミ市場は2033年までに110億米ドル規模に達すると予測され、可処分所得の増加を反映しています。一方、日本の13.1%の成長率は、現地ニーズに合わせた西洋形式の製品が急速に普及していることを示しています。シリオ・ファーマ社の4000万米ドル規模のタイ工場建設など、地域生産の優位性を示す投資が進んでいます。ASEAN域内の規制調和により参入コストと複雑さが軽減され、市場拡大が促進されています。

ヨーロッパでは欧州食品安全機関(EFSA)を中心とした規制監視体制が安全性と有効性を確保する一方、既存企業を保護する障壁も生み出しています。2025年2月施行の新規食品ガイドライン改定は、革新的な原料の拡大を支援します。有機・持続可能・倫理的調達製品への消費者需要は、原材料コスト上昇にもかかわらずプレミアム価格設定を可能にしています。規制や嗜好が異なる分断化された市場では地域別戦略が求められますが、成功製品はEU全域での展開が可能です。ブレグジットは英国市場へのアクセスに影響を与え続け、EUメーカーには有利ですがグローバルブランドの流通を複雑化させています。

競争環境

栄養補助食品グミ市場は中程度の分散状態を示し、競争の激化が進んでおります。チャーチ・アンド・ドワイト社の報告によれば、競合他社は10年前には約10社であったものが現在60社以上に拡大し、バリューチェーン全体で価格圧力とイノベーションの必要性が生じております。ユニリーバ(OLLY)、バイエル(One A Day)、ファーマバイト(Nature Made)といった既存企業がブランド認知度と流通優位性により重要な市場ポジションを維持しているにもかかわらず、市場の集中度は依然として限定的でございます。

競争の激化は、受託製造による参入障壁の低さを反映しており、新興ブランドは多額の資本投資なしに製品を投入できる一方、既存企業は製造規模と規制対応ノウハウを活かして市場シェアを維持しています。戦略的傾向としては、クリーンな原材料と個別化栄養を重視するプレミアムDTC(消費者直販)ブランドと、価格と流通網で競合する大衆市場プレイヤーとの二極化が明らかです。

技術導入は製造効率の向上に重点が置かれており、澱粉不使用の製造手段や自動包装ラインの導入により、コスト削減と製品品質の安定化が図られています。治療用投与分野には未開拓の機会が存在し、グミ形状であれば嗜好性を損なうことなく高濃度の有効成分を供給可能ですが、規制上の承認プロセスは依然として複雑です。特許活動は新規ゲル化システムや徐放技術に集中しており、Nutris社などは機能性グミ製剤に関する15件の特許を保有する一方、国際的な事業拡大に向けた提携先を模索しています。

最近の産業動向

- 2025年4月:ガミワールド社は、栄養補助食品ブランドの市場参入加速を目的としたストック処方のラインを発表しました。これらの処方はカスタマイズ可能なコンプライアンス対応のグミベースを提供し、独自グミサプリメントの開発時間と複雑さを削減します。

- 2025年3月:シリオ社は「エクストラグミーズ」シリーズを発表し、高い栄養効果と優れた食感を兼ね備えた画期的なグミサプリメントを強調しました。本ポートフォリオの6つの主要処方には、オメガ3、クレアチン、鉄分、クエン酸マグネシウム、ビオチン、セレンのグミが含まれ、いずれも効果性、安定性、味覚を追求して設計されています。

- 2025年1月:シリオ社は、摂取が困難な高機能成分を高濃度で、便利で楽しい形態で提供することを目的とした革新的な高強度グミ技術「エクストラグミーズ」を発表しました。本シリーズは、一般的なサプリメントニーズに対応する6つのコンセプトで構成されています。例えば「エクストラオメガ3」は魚油由来のDHAを1粒あたり125mg含有、「エクストラクレアチン」は筋力強化と回復をサポートするクレアチンを1粒あたり1,800mg配合、「エクストラアイアン」は鉄分14mgに加え、吸収率を最大化する3成分ブレンドを配合しています。

- 2024年9月:トップガム・インダストリーズは、子供、成人、高齢者、アスリートなど多様な層を対象とした専門的なグミサプリメントのラインナップを拡充いたしました。プレミアムな有機原料、機能性成分、スポーツ栄養成分を配合した特化処方により、同社の製品はグミサプリメント市場におけるセグメンテーションとパーソナライゼーションの潮流を体現するものと位置づけられております。

ニュートラシューティカルグミ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 機能性栄養への関心の高まり

4.2.2 便利で嗜好性の高いサプリメント形態

4.2.3 プロバイオティクスと腸内健康に対する消費者意識の向上

4.2.4 製品革新(無糖、オーガニック、ビーガン)

4.2.5 パンデミック後の免疫力への注目の高まり

4.2.6 健康とウェルネスへの注力

4.3 市場の制約要因

4.3.1 糖分含有量への懸念

4.3.2 代替形態製品との競争

4.3.3 安定性と保存期間の問題

4.3.4 アレルゲンおよび原材料の制限

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの競争力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測

5.1 製品種類別

5.1.1 ビタミン・ミネラル

5.1.2 ハーブサプリメント

5.1.3 オメガ3脂肪酸

5.1.4 プロバイオティクス・プレバイオティクス

5.1.5 食物繊維

5.1.6 その他

5.2 機能別

5.2.1 免疫サポート

5.2.2 消化器の健康

5.2.3 骨・関節の健康

5.2.4 認知機能の健康

5.2.5 心血管の健康

5.2.6 肌と髪の健康

5.2.7 代謝と体重管理

5.2.8 ストレスと睡眠サポート

5.2.9 その他

5.3 消費者グループ別

5.3.1 子供

5.3.2 成人

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 専門店

5.4.4 オンライン小売店

5.4.5 その他の流通チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米アメリカ

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 コロンビア

5.5.2.4 チリ

5.5.2.5 南米アメリカその他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 スウェーデン

5.5.3.8 ベルギー

5.5.3.9 ポーランド

5.5.3.10 オランダ

5.5.3.11 その他のヨーロッパ

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 タイ

5.5.4.5 シンガポール

5.5.4.6 インドネシア

5.5.4.7 韓国

5.5.4.8 オーストラリア

5.5.4.9 ニュージーランド

5.5.4.10 アジア太平洋その他

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 サウジアラビア

5.5.5.4 エジプト

5.5.5.5 モロッコ

5.5.5.6 トルコ

5.5.5.7 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Church & Dwight Co. Inc. (Vitafusion)

6.4.2 The Bountiful Company (Nature’s Bounty)

6.4.3 Unilever plc (OLLY)

6.4.4 The Clorox Company (SmartyPants)

6.4.5 Hero Nutritionals LLC

6.4.6 Nature’s Way (Schwabe)

6.4.7 Jamieson Wellness Inc.

6.4.8 Bayer AG (One A Day)

6.4.9 Pharmavite LLC (Nature Made)

6.4.10 Nestlé S.A. (Garden of Life)

6.4.11 Zarbee’s Inc. (J&J)

6.4.12 Goli Nutrition Inc.

6.4.13 Nature’s Truth (Piping Rock)

6.4.14 Better Nutritionals LLC

6.4.15 Nordic Naturals

6.4.16 VitaCup Inc.

6.4.17 CBDfx

6.4.18 Charlotte’s Web Holdings Inc.

6.4.19 Vitakem Nutraceutical Inc.

6.4.20 NutraStar Manufacturing LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***