世界のクラウドキッチン市場:独立型クラウドキッチン、チェーン型クラウドキッチン(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

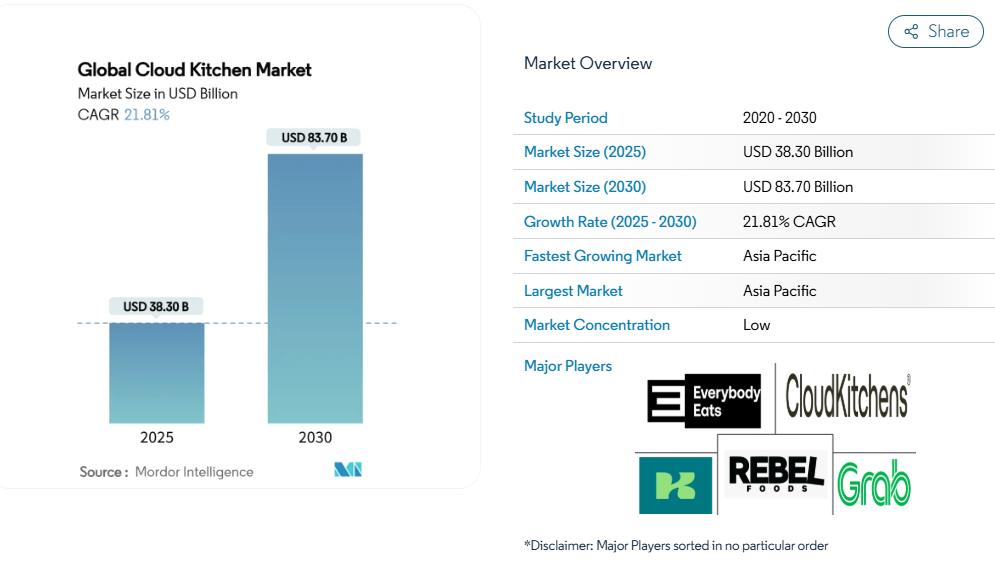

世界のクラウドキッチン市場規模は、2025年の383億米ドルから2030年までに837億米ドルへ成長すると予測されており、堅調な年平均成長率(CAGR)21.81%で拡大する見込みです。

クラウドキッチンの需要急増は、消費者の利便性への志向の高まり、多様な選択肢、デジタル注文の簡便さに起因しています。都市化が進み、特にミレニアル世代やZ世代のライフスタイルがより多忙になるにつれ、レストラン品質の食事を自宅に直接届けてもらう魅力が増大しており、この傾向はパンデミックによってさらに加速されました。

クラウドキッチンは、店舗運営費や一等地の負担を回避することで、従来型キッチンと比較して30~50%低い運営コストを実現しております。例えば、市場の大手プレイヤーであるRebel Foods社は、2024年度において、営業収益1ルピーあたり1.31ルピーの総経費を報告しており、2023年度の1.53ルピーから著しい改善が見られました。同社は2024年に売上高が142億ルピーに達し、前年度の119.5億ルピーから増加しました[1]。さらに、AIを活用した厨房管理やデータ分析から自動配送物流に至る技術進歩により、効率性が向上し、メニューは消費者の嗜好に合わせてカスタマイズされ、配送時間も大幅に短縮されています。新興市場であれ成熟市場であれ、クラウドキッチンは単一拠点から複数の仮想ブランドや特化型サービスを迅速に展開できる柔軟性を有しています。これにより、リスクを抑えながら事業規模を拡大し、ヴィーガン料理やエスニック料理といった食のトレンド変化にも適応できるため、市場の成長を促進しています。

フードデリバリーアプリとオンラインプラットフォームの普及

Uber Eats、DoorDash、Zomato、Deliverooといったフードデリバリーアプリは消費者の習慣を変革し、オンライン注文を日常的なものにしました。この変化がクラウドキッチンの台頭を促し、従来型の飲食店に代わる拡張性のあるデリバリー特化型モデルを提供しています。例えば、Zomatoは2023会計年度に6億4700万件以上の注文を記録し、前年度の5億3500万件から21%増加しました[2]。この傾向を受け、主要プラットフォームは特化したクラウドキッチンソリューションを展開しています。2024年にはUber Eatsが「Virtual Restaurants」を発表し、既存の厨房が経済的に新ブランドを導入できるようにしました。一方、DoorDashは2023年に「DoorDash Kitchens」を拡大し、加盟店ネットワークを活用して配達物流と経済性を強化しました。さらに、アイルランド食品技術協会やインド商工省などの機関は、フードテック拡大におけるクラウドキッチンの重要性を強調しています。これらの機関は、技術主導型プラットフォームがメニューの多様化を促進し、規模の経済を達成し、デジタルファーストの消費者層をターゲットにできる点を指摘しています。AIを活用した厨房管理、ロボット、IoTモニタリングといった革新技術がこれらのプラットフォームに組み込まれ、注文処理速度の向上、廃棄物の削減、配達信頼性の強化が図られています。この統合は、配達アプリとクラウドキッチンの相互依存性の高まりを浮き彫りにし、市場拡大を後押ししています。

従来型レストランと比較した低い運営コスト

クラウドキッチンは、大幅に低い間接費を活用することで成長を遂げています。こうした利点を認識し、公共セクター機関も参入しています。米国環境保護庁(EPA)とエネルギー省(DOE)は、賃料とエネルギー費用を15~25%削減できるモジュール式キッチン「ポッド」を支援しています。さらに、ムンバイやデリーなどの都市規制機関は、デリバリー専用キッチンの普及を促進するため、ライセンス規則の改革を進めており、コスト効率の高い食品生産手法に対する政府の支持が浮き彫りとなっています。少額の初期投資で、事業者は新たな料理、季節限定メニュー、地域ブランドの実験が可能となり、従来型店舗に比べて財務リスクが大幅に軽減されます。具体例として、2024年にインドのRebel Foodsはこの手法を活用し、わずか6ヶ月で15以上の新マイクロブランドを展開。リアルタイムのデリバリーデータに基づき迅速に商品構成を調整しました。2025年にはシンガポール食品庁がクラウドキッチン起業家を支援開始し、モジュール式ライセンスと助成金を提供。商業利用率の低い地域におけるフードスタートアップの活性化を図り、都市再生と中小企業成長を促進しました。一方東南アジアでは、ジャストキッチンのような技術に精通したプラットフォームが2024年にAIツールを導入。新メニューの開発期間を40%短縮し、配達傾向に基づいて微調整を実現しています。

業務効率化のための技術統合

AI、IoT、ロボット、高度な管理システムはクラウドキッチンの運営に革命をもたらし、効率性を高め、ミスを最小限に抑え、拡張性を促進しています。こうした進歩を認識し、政府機関や産業団体が動き出しています。例えば2024年、アイルランド食品技術協会はAIツールとリアルタイム分析により厨房のダウンタイムが20%以上削減されたと報告しました。同様に、シンガポールの2025年フードテック助成金では、食品安全と物流強化のためのIoT設備が重視されました。2024年には、在庫最適化と廃棄物削減を目指すキッチンユナイテッドやズールを筆頭に、AI搭載キッチンディスプレイ、スマートオーブン、予測ツールが世界的なクラウドキッチン機器市場で急増しました。両社とも、注文傾向・人気メニュー・地域イベントといったリアルタイム指標を用いて食材需要を測定するAI在庫管理プラットフォームを採用しました。業界調査によれば、これらの革新により過剰在庫による腐敗が15%削減され、廃棄物も10%減少しました。さらに2024年10月には、ボティンキット社がアジアと北米アメリカ の厨房にロボットシェフを導入し、人件費を約30%削減、食品廃棄物を10%削減することに成功しました。2024年から2025年にかけてのこうした進展——AI予測やIoT監視からロボットに至るまで——は、クラウドキッチンをより迅速で効率的、かつ安定した運営へと導き、この分野の堅調な世界的な成長を裏付けています。

バーチャルブランドとマルチコンセプトキッチンの台頭

デリバリー専用で実店舗を持たないバーチャルブランドは、単一のキッチンから複数のブランドを展開することを可能にします。クラウドキッチン分野の主要プレイヤーであるRebel Foodsを例に挙げましょう。同社はFaasosやBehrouz Biryaniを含む11以上のバーチャルブランドを管理しています。クラウドキッチンのインフラを活用することで、同社は個別の実店舗を必要とせず、多様な消費者の嗜好に対応しています。同様に、CloudKitchensはOtterのようなプラットフォームを導入しました。このプラットフォームは複数のデリバリーサービスからの注文を集約し、複数コンセプトを扱うキッチンの業務効率化と合理化を促進します。さらに、AI駆動のキッチン管理システムや調理用ロボットの導入により、食品廃棄物を最大20%削減し、注文精度を向上させることが実証されています。このモデルの将来性を認識し、政府機関や産業団体も参入を始めております。その好例が、UAEがクラウドキッチンにおける持続可能な調達を推進するFresh On Tableとの提携です。これらの進歩は総合的に、仮想ブランドとマルチコンセプトキッチンが世界の外食産業を変革する上で深い影響力を持つことを示しており、業務効率の向上と消費者の要望への鋭敏な対応を通じて、クラウドキッチン分野の成長を促進しております。

食品の品質と均一性に関する課題

世界のクラウドキッチン市場は急成長を遂げていますが、特に食品の品質と均一性に関して重大な課題に直面しています。従来型飲食店では店舗で即時提供されますが、クラウドキッチンは第三者の配達ネットワークに依存しています。この依存関係により、配達の遅延、温度変動、包装の問題が生じ、顧客に届くまでに食品の品質が損なわれることが多々あります。米国レストラン協会(NRA)の2025年報告書によれば、クラウドキッチンの注文に不満を持つ顧客の約40%が、冷たすぎる、あるいはベチャッとした食品を主な懸念事項として挙げています。さらに、顧客との直接的な対話がないため、リアルタイムのフィードバックが得られず、運営者が品質問題を迅速に解決したり、提供内容を調整したりすることが困難となっています。インドでは、食品安全基準局(FSSAI)がクラウドキッチンの包装・衛生基準強化を提唱し、消費者保護と市場信頼確保の重要性を強調しています。これに呼応し、英国食品基準庁は2024年にガイドラインを発表。クラウドキッチンの表示基準と取り扱い基準を明確化し、食品安全性の向上と一貫した消費者体験の確保を図りました。技術面では、カルマ・キッチンのような企業が着実に進展を遂げています。2025年にはAIを活用した温度監視システムとスマート包装ソリューションを発表し、食品温度が安全範囲から逸脱した場合にリアルタイムで運営者や配達員へ通知する仕組みにより、品質に関する苦情を抑制しています。こうした技術的解決策が広く普及し、配送インフラが強化されるまでは、クラウドキッチンが安定した高品質な食体験を提供し続けることは困難でしょう。

激しい競争と市場の飽和

参入障壁の低さとバーチャルブランドの台頭により、激しい競争と市場の飽和が世界のクラウドキッチン市場を抑制しています。こうした低い参入障壁により、クラウドキッチンの環境はコモディティ化が進みました。現在では、CloudKitchens、Rebel Foods、Kitopiといった大手事業者に加え、数千もの独立系プレイヤーが注目を集めようと競い合っています。この競争は、デリー、ムンバイ、ドバイ、ロサンゼルスなどの都市部で特に激しさを増しています。規制当局もこの状況に注目しています。都市部にクラウドキッチンの集積地が出現する中、英国食品基準庁(FSA)やインド食品基準安全庁(FSSAI)などの機関は、衛生管理、区域指定、営業許可に関する規制を強化しています。その目的は安全性の確保と無秩序な集積の防止にあり、結果として市場の成長を抑制することになります。例えば2024年8月、FSSAIのイノシ・シャルマ事務局長はクラウドキッチン事業者への規制強化の緊急性を強調しました。メニュー表示から衛生基準に至るまで、広範な法令違反問題が存在すると指摘。シャルマ氏はさらに、産業の大手企業であっても検査対象から免除されることはなく、常に食品安全の証明を提示しなければならないと警告しました。この見解を受け、FSSAIは2025年6月に大幅な規制変更を実施。これには「Food Safety Connect」ポータルを通じたデジタルコンプライアンスの義務化、衛生評価システムの拡充、各施設における訓練を受けた監督者の配置義務などが含まれます。これらの規制は食品安全性を高める一方で、クラウドキッチンのコストと複雑性を増大させています。事業者らは現在、インフラのアップグレード、スタッフ研修、高度なデジタルシステムへの投資を迫られており、これにより事業拡大が遅れるだけでなく、運営上の課題も深刻化しています。

セグメント分析

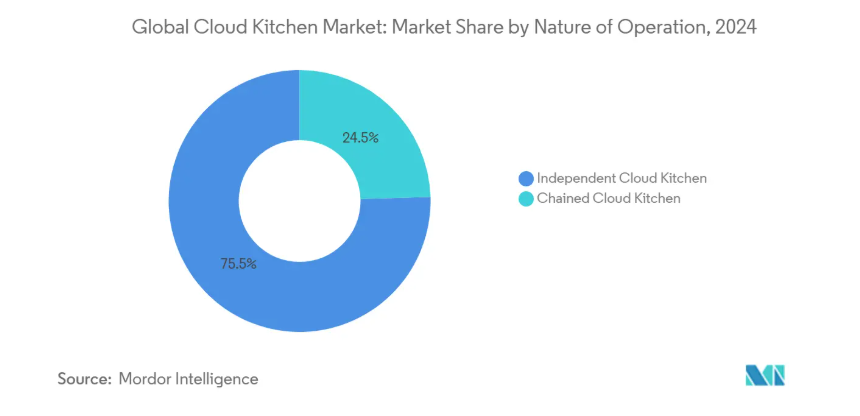

運営形態別:独立型キッチンが主流、チェーン型キッチンは成長中

2024年時点では、独立型キッチンが収益構造の75.50%を占め、圧倒的な存在感を示しました。一方、チェーン型キッチンは現在の市場シェアは小さいものの、24.50%という驚異的なCAGR(年平均成長率)で成長が見込まれています。独立型クラウドキッチンは、世界のクラウドキッチン市場において主導的な立場を確立しています。その台頭には、コスト効率性、メニュー提供の柔軟性、迅速な拡張能力といった複数の利点が挙げられます。従来型の店舗運営に伴う多額の資本需要や既存ブランドの制約を回避することで、最小限の投資で事業を開始できます。この自由度により、新たな料理やコンセプトを試験的に導入することが可能となります。さらに、専門的なコースが起業志望者を指導・支援する動きが広がり、独立型クラウドキッチンの成長を後押ししています。顕著な事例として、初期段階投資会社「LAUNCH」の創設者であるカラカニス氏が挙げられます。2024年11月、同氏はLAUNCHの各種プラットフォームを通じて、年間100のスタートアップ企業に数百万ドルを投資しました。その取り組みの一環として、2023年には「LAUNCH CloudKitchens Incubator」を立ち上げました。これは14週間のプログラムで、食品起業家が事業を立ち上げ、発展させ、拡大する力を養うことを目的としています。

チェーン展開型およびフランチャイズ型のクラウドキッチンは、市場シェアこそ小さいものの、急速な成長軌道をたどっています。その迅速な拡張性、運営の標準化、成功したビジネスモデルの複製可能性が主な推進力です。フランチャイズモデルは、Rebel Foodsがフランチャイズ店舗を通じてOven Story Pizzaを積極的に拡大している事例に代表され、この傾向を裏付けています。投資家やフランチャイジーは、これらのフランチャイズが提供するブランドサポート、一貫性、そして堅牢な運営システムにますます惹かれています。この魅力がセグメントの拡大を推進しています。2025年には、ブリティッシュコロンビア州にピュアプレップの広大な10,000平方フィートの施設がデビューしたことで、独立系事業者が共有コミサリーキッチンを好む傾向が明らかになりました。機敏なスタートアップ向けに設計されたこの施設は、経済的な共同インフラを提供しています。

料理の種類別:アジア料理が主導、欧州料理が急成長

2024年には、米や麺類の頻繁な消費、ならびに韓国・日本・タイの味覚の世界的な人気上昇を背景に、アジア料理が世界収益の49.30%を占めました。一方、ヨーロッパ料理は、職人の技が光るピザ、パスタ、ベーカリー商品への需要拡大を背景に、19.70%のCAGR(年平均成長率)を達成すると予測されています。アジア太平洋地域の料理、特に中華、インド、日本料理が世界のクラウドキッチン市場を牽引しています。この優位性は、中国、インド、日本、韓国などの国々における膨大な都市人口、多様な地元の味覚、そして強力なフードデリバリーシステムに起因しています。例えば、世界即席麺協会サミットの報告によれば、2024年にフィリピンでは約45億食の即席麺が消費され、前年比で増加傾向を示しました[3]。同様に、同サミットのデータでは、2023年に日本の平均的な消費者が約47食の即席麺を消費したことが明らかになりました。

同時に、欧州料理への需要はより急速なペースで高まっています。ヨーロッパのクラウドキッチン市場は、特にロンドン、ベルリン、パリ、アムステルダムなどの都市で、グルメ志向、健康志向、地域特産料理への需要拡大を背景に急成長を遂げています。例えば米国証券取引委員会のデータによれば、2024年に米国人がピザ配達に費やした金額は約169億米ドルで、前年の165億米ドルから増加しました。さらに、英国の食品基準庁(FSA)やドイツの食品評議会を含むEUの食品安全当局は、認可手続きの簡素化を進めています。この動きは、職人技による料理、植物性食材、欧州各地の郷土料理に特化した高品質なデリバリー専用キッチンの強化を目的としています。ローマでは、2023年3月にデビューし2024年までに拡大したInstakitchenのようなモジュラー式共同調理場が業界に革命をもたらしています。これらは欧州各地域のメニューに特化した拡張可能なプラットフォームを提供し、設立コストを80%以上削減しました。こうした進展は、クラウドキッチン産業の規模と高度化の両面で大きな変革をもたらしています。

注文モデル別:アグリゲーターが支配的、定期購入モデルが増加

2024年、サードパーティのアグリゲーターはゲートキーパーとしての地位を固め、世界の注文の63.00%を占めました。一方、サブスクリプション型食事プランは堅調な22.80%のCAGRで成長し、予算の予測可能性と食事指導により、都市部のプロフェッショナル層からますます支持を集めています。世界のクラウドキッチン市場を支配するアグリゲーターベースの注文モデルは、その拡張性、広範なリーチ、運営効率によって繁栄しています。Uber Eats、DoorDash、Zomatoなどのプラットフォームは、消費者と多様なレストランパートナー(クラウドキッチンを含む)を結ぶ中央ハブとして機能します。この仕組みにより、消費者は単一のインターフェースを通じて豊富な料理やブランドにアクセスでき、利便性が向上しユーザー体験が強化されます。さらに、アグリゲーターはAIやロボットなどの先端技術を活用し、業務の精緻化、配送ロジスティクスの最適化、顧客対応のカスタマイズを実現し、効率性と満足度の両方を高めています。

アグリゲーターモデルが主流である一方、特に技術に精通した消費者が密集する地域では、定期購入型注文サービスが独自の地位を確立しつつあります。これらの定期購入モデルは、割引価格、限定メニュー、充実したロイヤルティプログラムといった特典で顧客を惹きつけています。例えばKitopi社は、利便性とコストパフォーマンスへの需要の高まりに着目し、割引価格で食事を届ける定期購入サービスを展開しています。このアプローチは顧客ロイヤルティを強化するだけでなく、クラウドキッチンの運営者に対し、需要予測の精度向上をもたらし、より賢明な在庫管理と食品廃棄物の削減を実現します。食客がパーソナライズされた手頃な価格の選択肢をますます求める中、定期購入モデルの勢いは今後数年間でさらに加速する見込みです。

地域別分析

2024年、アジア太平洋地域は世界収益の39.75%を占め、堅調な23.27%のCAGRで成長を続ける見込みです。この急成長は、スマートフォン普及の拡大、リアルタイム決済の台頭、5G技術の進歩、ビッグデータ分析、そして政府主導の積極的な施策といった要因に支えられており、これらすべてが人口密集都市を背景に展開されています。インドやインドネシアの政府は、優遇措置や簡素化されたライセンス制度を通じてスタートアップ企業を積極的に支援しており、これにより生産能力の向上が図られています。シンガポールの「スマートクラウドキッチン構想(2022-25年)」を例に挙げますと、モジュール式で技術駆動型の厨房設備への資金提供により、設立コストを約25%削減しました。この施策により、独立系事業者は主要都市でアジアの郷土料理を迅速に試行できるようになりました。こうした進展は、都市部における配達員ネットワークの密度向上と、配送センターの戦略的配置の重要性を浮き彫りにしています。

一方、南米アメリカとヨーロッパでは着実な成長が見られ、確立されたデジタルインフラや「DoorDash Kitchens」「CloudKitchens」といったプラットフォームの恩恵を受けています。ただし、規制上の障壁、高い人件費、市場の飽和といった課題にも直面しています。ヨーロッパでは、グルメ志向や健康志向の食事への需要が成長を牽引しています。「Deliveroo Editions」に代表されるクラウドキッチンは、英国食品基準庁(FSA)などが設定する品質基準に沿った提供内容へと調整を進めています。

競争環境

世界のクラウドキッチン市場では、既存企業、デリバリーアグリゲーター、そして新たなスタートアップ企業の波によって、ダイナミックな競争環境が形成されつつあります。Rebel Foods、CloudKitchens、Kitopi、Grab Holdings Limited(GrabKitchen)といった主要プレイヤーは、複数ブランド展開、独自技術プラットフォーム、国際展開戦略を活用し、主導権を確立しています。一方、Zomato、Swiggy、DoorDash、Meituanなどのデリバリーアグリゲーターは、クラウドキッチンネットワークの立ち上げや投資を通じて関与を深化させ、バリューチェーンへの支配力を強化しています。

ウェンディーズやピザハットといった従来型のレストランチェーンも参入し、間接費削減を目的としたデリバリー専門店舗を展開しています。しかし競争が激化する中、参入障壁が比較的低いことから、独立系事業者が急増しています。この過密市場を生き抜くため、多くの事業者がAIを活用した厨房管理やロボット技術の導入、仮想ブランドとの提携を進めており、いずれも業務効率の向上と顧客層の拡大を目指しています。この市場の競争力を決定づける特徴は、規模・スピード・技術駆動型差別化の絶え間ない追求にあります。

競争優位性を獲得するため、クラウドキッチンの運営者は高度なデータ分析を導入し、リアルタイムの消費者嗜好や地域ごとの味覚に基づいてメニュー提供を最適化しています。非接触型配達や自動化された注文処理の革新により、処理時間が短縮され顧客体験が向上しています。フードテックスタートアップや食材サプライヤーとの戦略的提携も、より機敏な製品開発サイクルを可能にしています。さらに、エコフレンドリーな包装やエネルギー効率の高い厨房運営といった持続可能性への取り組みは、消費者の意識が高まる中、重要な差別化要因となりつつあります。これらの戦略が相まって、クラウドキッチンは激化するグローバル市場において、機敏かつ迅速な対応力を維持することが可能となっています。

最近の産業動向

- 2025年4月:トリーウッド(インド・テルグ語圏)のスター、アッキネニ・ナガ・チャイタンニャ氏がハイデラバードに新クラウドキッチン「スクージ」を立ち上げ、世界各国の家庭料理を提供。地域市場における著名人主導のクラウドキッチン拡大の動きが顕著です。この事業は、同氏が手掛ける汎アジア向けクラウドキッチン「ショウユ」の成功を受けての展開となります。「スクージ」はハンバーガー、ピザ、パスタなど、世界各国のテイストを加えたコンフォートフードに焦点を当て、スウィギーやゾマトなどのプラットフォームを通じて配達を提供します。

- 2025年3月:クラウドキッチンズは「Otter POS」プラットフォームを導入し、キッチンディスプレイ機能を備えたマルチチャネル注文の統合を実現しました。同社はOtter POSを活用し、店舗内POS、オンライン注文プラットフォーム、デリバリーアプリなど多様な注文源からの注文を単一の統合インターフェースで管理します。この集中管理システムにより業務効率化とミス削減が図られます。

- 2025年2月:クラウドキッチンのユニコーン企業であるRebel Foodsは、15分以内の食品配達市場をターゲットとした独立型アプリ「QuickiES」をローンチし、ZomatoやSwiggyといった大手企業との競争に備えました。パイロット段階では、ムンバイの特定郵便番号地域に焦点を当て、45以上のブランドからの配達を提供しています。

- 2024年10月:上場企業フルータス・ホールディングスはフライ・キッチン社を買収し、4つのキッチンを追加。これによりメトロ・マニラにおけるマルチブランド配達の能力を拡大しました。

クラウドキッチン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 フードデリバリーアプリおよびオンラインプラットフォームの普及

4.2.2 従来型レストランと比較した低い運営コスト

4.2.3 運営効率化のための技術統合

4.2.4 バーチャルブランドとマルチコンセプトキッチンの台頭

4.2.5 配達プラットフォームとの提携・協業

4.2.6 従来型レストランと比較した低い運営コスト

4.3 市場制約要因

4.3.1 食品の品質と均一性に関する課題

4.3.2 激しい競争と市場の飽和状態

4.3.3 複雑な物流とラストマイル配送の問題

4.3.4 包装と持続可能性に関する懸念

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測

5.1 運営形態別

5.1.1 独立型クラウドキッチン

5.1.2 チェーン型クラウドキッチン

5.2 料理の種類別

5.2.1 アジア料理

5.2.2 ヨーロッパ料理

5.2.3 中東料理

5.2.4 メキシコ料理

5.2.5 北米料理

5.2.6 その他の料理の種類

5.3 注文モデル別

5.3.1 サードパーティ集約プラットフォーム

5.3.2 消費者向け直接ウェブサイト/アプリ

5.3.3 サブスクリプション食事プラン

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 南米

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 南米その他

5.4.3 ヨーロッパ

5.4.3.1 イギリス

5.4.3.2 ドイツ

5.4.3.3 フランス

5.4.3.4 イタリア

5.4.3.5 スペイン

5.4.3.6 ロシア

5.4.3.7 その他のヨーロッパ

5.4.4 アジア太平洋地域

5.4.4.1 中国

5.4.4.2 日本

5.4.4.3 インド

5.4.4.4 韓国

5.4.4.5 オーストラリア

5.4.4.6 ニュージーランド

5.4.4.7 アジア太平洋地域その他

5.4.5 中東およびアフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 トルコ

5.4.5.4 南アフリカ

5.4.5.5 ナイジェリア

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 CloudKitchens

6.4.2 Rebel Foods

6.4.3 Everybody Eats (C3)

6.4.4 Kitopi Catering Services LLC

6.4.5 Clone

6.4.6 Deliveroo plc (Editions)

6.4.7 Grab Holdings Limited (GrabKitchen)

6.4.8 Delivery Hero SE

6.4.9 EatClub Brands Pvt. Ltd.

6.4.10 Foodology SAS

6.4.11 PT Modular Kuliner Indonesia (Hangry)

6.4.12 oomi Digital Kitchen

6.4.13 CloudEats

6.4.14 Taster

6.4.15 Ghost Kitchen Orlando

6.4.16 Wow Bao LLC

6.4.17 Ghost Kitchen Brands

6.4.18 ClusterTruck, Inc.

6.4.19 Wonder Group, Inc.

6.4.20 Virtual Dining Concepts

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***