ケータリングサービス市場規模・シェア分析:成長動向と予測(2025年~2030年)

ケータリングサービス市場レポートは、サービスプロバイダータイプ(契約ケータリング、非契約/臨時ケータリング)、ケータリングタイプ(法人向け、産業向け、イベントケータリング)、カテゴリータイプ(フルサービス、セルフサービス、ドロップオフケータリング)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ケータリングサービス市場の概要について、詳細を以下にご報告いたします。

市場概要と成長予測

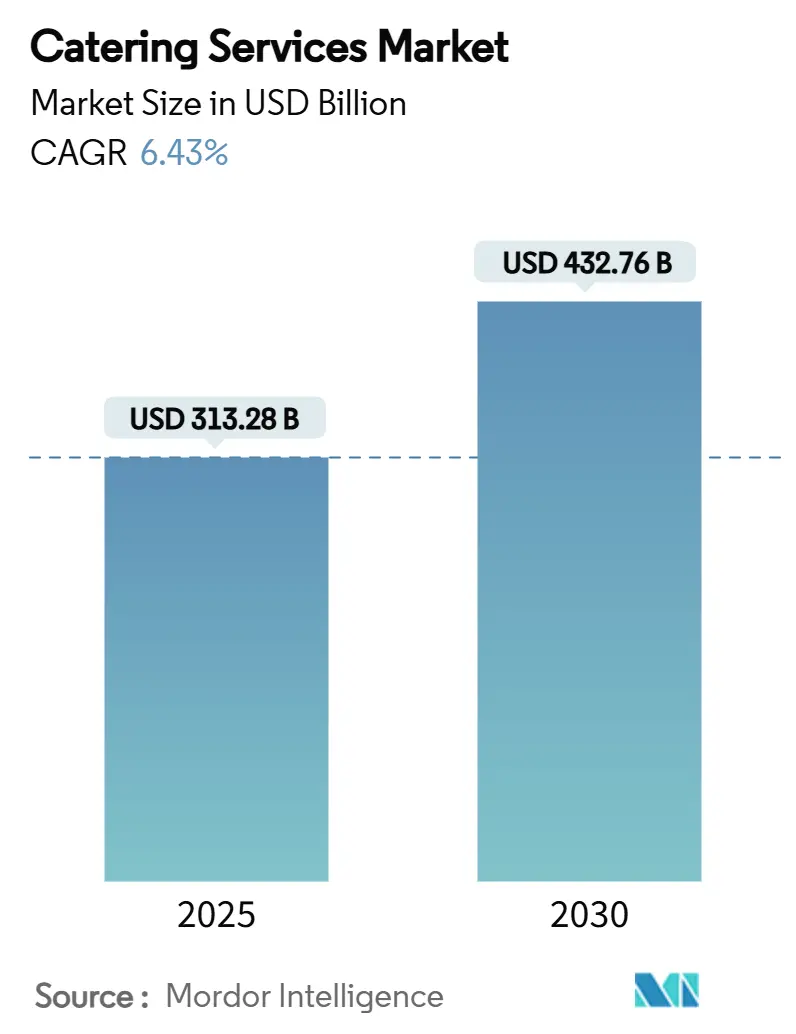

ケータリングサービス市場は、2025年には3,132億8,000万米ドルに達し、2030年までには4,327億6,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.43%と堅調な拡大が見込まれています。この成長は、いくつかの主要な要因によって支えられています。第一に、企業が従業員のウェルネスを重視し、職場での食事を再構築していることが挙げられます。ハイブリッドワークの普及により日々の利用者は減少しているものの、従業員の健康を促進する取り組みが契約更新を安定させています。第二に、クラウドキッチンインフラの発展が固定費を削減し、コストに敏感な顧客に魅力的な「ドロップオフ」サービスという新たなサービスラインを可能にしています。第三に、予測型在庫管理ソフトウェアや温度追跡IoTデバイスへの投資が、食品廃棄を抑制し、食品安全コンプライアンスを強化することで利益率を向上させています。最後に、病院や大学によるアウトソーシングの着実な増加が長期的な収益をもたらし、事業者が新たな地域へ事業を拡大する自信を与えています。

主要なレポートのポイント

* サービスプロバイダータイプ別: 2024年にはコントラクトケータリングが61.91%の収益シェアを占め、市場を牽引しています。一方、非コントラクトケータリングは2030年までに7.01%のCAGRで拡大すると予測されており、柔軟なサービスモデルへの需要の高まりを示しています。

* ケータリングタイプ別: 企業ケータリングは2024年にケータリングサービス市場シェアの34.08%を占め、2030年までに6.72%のCAGRで成長すると見込まれており、業界の主要なイノベーターとしての役割を果たしています。

* カテゴリータイプ別: フルサービス形式は2024年にケータリングサービス市場規模の57.79%を占めていますが、ドロップオフオプションは7.34%とより速い成長を記録しています。

* 地域別: 北米は2024年に世界の収益の36.25%を占める最大の市場ですが、アジア太平洋地域は2030年までに7.79%と最も高い地域CAGRを記録すると予測されています。市場の集中度は低いとされています。

市場のトレンドと推進要因

1. 企業ウェルネスと職場での食事イニシアチブ: 企業は従業員の定着と生産性に影響を与える包括的な職場での食事戦略を導入しています。2024年のマッキンゼーのヘルスケア分析によると、従業員ウェルネスインフラを持つ組織は、基本的な福利厚生を提供する組織よりも23%高い利益率を報告しています。企業はオンサイトダイニングをコストセンターではなく、人材獲得のための戦略的ツールと見なすようになっています。企業ケータリング契約には、栄養分析や個別化された食事計画がますます含まれるようになり、従来の量ベースのモデルから脱却しています。現代の職場での食事プログラムは、生体認証スクリーニングデータを使用してメニュー提供を調整し、食品サービスと測定可能な健康成果との関連性を確立することで、より高い価格設定を可能にしています。

2. クラウドキッチンとハイブリッドケータリングモデルの成長: クラウドキッチンを従来のケータリング業務に統合することで、サービス提供の経済性が変革されました。このモデルにより、プロバイダーはフルサービスのインフラコストなしに、集中型生産施設から複数のクライアント拠点にサービスを提供できます。クラウドキッチンは、オンサイトでのプレゼンテーションよりも食品の品質と配送効率が優先されるドロップオフケータリングに特に効果的であり、このセグメントの7.34%のCAGRに貢献しています。クラウドキッチン生産と戦略的なフルサービス拠点を組み合わせたハイブリッドモデルを導入する企業は、サービス柔軟性を維持しながらコストを最適化できます。この技術はリアルタイムの需要予測と在庫最適化をサポートし、従来のオンサイト調理と比較して食品廃棄を最大30%削減します。これらの運用効率は、特に施設管理コストを削減しながら食品サービスの品質を維持しようとする企業クライアントにとって、価格面での優位性をもたらします。

3. 業務における技術統合: AIを活用した需要予測システムは、生産量をリアルタイムの注文パターンと一致させ、食品廃棄を30%削減し、生鮮在庫に拘束される資本を減少させます。流通チェーン全体にわたるIoT温度監視システムは、FDAの2024年トレーサビリティ要件に準拠するデジタル記録を作成し、監査時間を40%削減します。予測分析、自動在庫システム、顧客行動分析を導入するケータリング企業は、サービス提供において競争優位性を獲得しています。デジタル注文システムとモバイルアプリは、重要な顧客接点となり、効果的な導入により注文頻度と平均取引額が15-20%増加しています。食品安全と温度監視のためのIoTセンサーは、規制基準を満たすコンプライアンス記録を生成し、コンプライアンス費用を削減します。プロセス制御システムとセンサーネットワークは、ケータリング業務が複数の場所で食品品質基準を維持するのに役立ち、業界における主要な運用課題を解決しています。

4. ヘルスケアおよび教育機関によるアウトソーシングの増加: ヘルスケア機関は、コアとなる医療業務に集中するため、食品サービスのアウトソーシングをますます進めています。この分野の利益率の増加は、プレミアムケータリングサービスへの投資を可能にしています。このアウトソーシングは、専門的な管理を必要とする特別な食事ニーズ、治療栄養プログラム、感染制御プロトコルに対応します。教育機関も専門的な食品サービス管理から恩恵を受け、学生の満足度を向上させるとともに、管理業務の負担を軽減しています。ヘルスケアにおける厳格な規制要件は、実績のある機関向けサービス経験を持つ確立されたケータリング企業に有利な参入障壁を生み出しています。これらのセクターにおける長期契約は安定した収益源を提供し、ケータリング企業が専門設備や人材育成に投資することを可能にし、市場での地位を強化しています。

市場の抑制要因

1. 労働力不足と賃金上昇: ケータリング業界は深刻な人材不足に直面しており、ブルームバーグの労働力調査によると、ホスピタリティ業界の労働者の50%以上がサービス職への復帰をためらっています。労働力不足により、ケータリング企業は有給休暇、福利厚生、チームビルディングプログラムを含む強化された報酬パッケージを提供せざるを得なくなり、運用コストはパンデミック前の水準と比較して15-25%増加しています。この不足は、特にシェフや食品安全スペシャリストといった熟練職に影響を与え、訓練要件が利用可能な人材プールを制限しています。企業は少ない人員でサービスレベルを維持するために自動化と技術を採用していますが、初期投資は中小企業のキャッシュフローを圧迫しています。業界は料理学校や見習いプログラムとの提携を確立していますが、これらのイニシアチブが労働力を大幅に増加させるには2〜3年かかります。

2. 食品安全トレーサビリティ規制の強化: 2024年、FDAは2022年食品衛生規範の補足として、より厳格なトレーサビリティと食品防御措置を導入しました。これらの変更は、ケータリング業務のコンプライアンスコストを押し上げています。一方、USDAはリステリア菌監視プロトコルを強化し、検査要件を拡大しました。これにより、特にヘルスケア患者や学童などの脆弱なグループにケータリングする施設にとって、運用上の複雑さが加わっています。これらの規制変更の結果、中規模のケータリング企業は、詳細な記録管理、スタッフ研修、施設改修の必要性から、年間5万ドルから20万ドルのコストに直面しています。様々な管轄区域でのコンプライアンスを乗り越えることは、専門のコンプライアンスチームを持つ大手企業に競争優位性をもたらします。対照的に、中小企業は統合または市場撤退という厳しい選択を迫られています。高度な食品安全管理システムは重要な投資となりつつありますが、認定されたコンプライアンス文書を求めるクライアントからプレミアム価格を要求できるという利点も提供します。

セグメント分析

1. サービスプロバイダータイプ別:コントラクトの優位性と柔軟な成長

コントラクトケータリングは2024年に61.91%の市場シェアを保持し優位に立っていますが、非コントラクトケータリング部門は2030年までに7.01%のCAGRで成長すると予測されています。この成長は、ハイブリッドワークパターンやイベント主導のニーズに対応する、より柔軟なサービスモデルへの移行を示唆しています。一時的なケータリングサービスの増加は、主に企業クライアントが固定容量に縛られることなく、実際の使用量に合わせてコストを調整できるスケーラブルなソリューションを求めていることに起因します。これに対応して、コントラクトケータリングプロバイダーは、保証された基本サービスと変動容量オプションを組み合わせた柔軟な価格設定とハイブリッドサービスモデルを採用しています。このセグメントの変化は、従来の長期契約から、単なる量ではなくサービス品質と適応性を優先する成果ベースの契約への移行を浮き彫りにしています。

コントラクトケータリングの分野では、技術主導のサービス提供と複数の拠点での専門知識を誇るプロバイダーが競争優位性を獲得しています。コンパスグループによるCH&COの6億米ドルでの買収は、業界リーダーが多様なビジネスセクターのクライアントニーズに対応するために専門能力を統合していることを示しています。非コントラクトプロバイダーは、低い資本需要と強化された価格柔軟性の利点を享受していますが、食品調達で効果的に競争し、標準化されたサービスを提供するための事業規模拡大という課題に直面しています。このセグメントの成長軌道から、成功するケータリング企業は、コントラクトサービスの信頼性と一時的なケータリングの機敏性を組み合わせたハイブリッドビジネスモデルを構築する必要があることは明らかです。

2. ケータリングタイプ別:企業主導のイノベーション

企業ケータリングは34.08%の市場シェアを占め、6.72%のCAGRを誇り、業界の主要なイノベーターとして際立っています。これは、職場でのウェルネスと従業員体験向上イニシアチブに牽引された企業によるプレミアムサービスへの投資によって裏付けられています。産業ケータリングは製造業やエネルギー部門から安定した需要がありますが、その成長は企業セグメントに比べて遅れています。これは、産業部門の保守的な支出習慣と標準化されたサービスへの選好に起因しています。イベントケータリングの需要は、経済変動や季節的トレンドに左右され、不安定なままです。注目すべきは、パンデミック後、企業イベントがソーシャルイベントよりも堅調に回復していることです。

セグメント化は、さまざまなクライアントタイプの独自の要求を浮き彫りにし、サービスイノベーションと価格戦略を形成しています。企業クライアントは、カスタマイズされた栄養プログラム、持続可能な調達の文書化、従業員ウェルネスプラットフォームと同期する技術主導の注文システムを重視しています。一方、スポーツおよびエンターテイメント施設は、熟練したロジスティクスと大量サービスを処理する能力を求めており、イベント管理の専門知識を持つケータリング企業にとってニッチな市場を提供しています。教育および政府部門は、費用対効果と規制遵守を重視し、機関向けサービスと標準化されたプロトコルで実績のあるプロバイダーに傾倒しています。この幅広いクライアントニーズにより、ケータリング企業は関連するリスクを巧みに管理しながら成長を追求することができます。

3. カテゴリータイプ別:サービスモデルが市場ダイナミクスを再構築

コスト意識の高いクライアントは、ドロップオフケータリングを通じてプレミアムな食事体験を求める傾向が強まっており、この分野は7.34%のCAGRで加速しています。このトレンドは、より高いサービスレベルが不可欠であるという従来の考え方に挑戦しています。一方、フルサービスケータリングは57.79%という大きな市場シェアを占めており、包括的なイベント管理に対する持続的な需要を裏付けています。しかし、成長率はこれらの従来のサービス形式が成熟期に入っていることを示唆しています。その中間にあるセルフサービスケータリングは、フルサービスオプションよりもコスト削減を実現しつつ、ドロップオフサービスよりも高いエンゲージメントを確保するというバランスを提供しています。

ケータリングカテゴリーにおけるこれらの変化は、進化するクライアントの期待と運用経済の変化を反映しています。ドロップオフケータリングは、クラウドキッチンの統合と合理化された配送ロジスティクスの恩恵を受けています。これにより、プロバイダーは食品の品質を損なうことなく、複数の場所に効率的にサービスを提供できます。さらに、モバイル注文やリアルタイム追跡などの技術は、ドロップオフケータリングの成功に極めて重要な役割を果たし、サービスを向上させるだけでなく、競争の激しい市場でプロバイダーを差別化しています。これに対応して、フルサービスケータリングは、ライブクッキングデモンストレーションやオーダーメイドのメニュー開発といった体験要素を強調することで、その価値を高めています。このような専門的な提供は、プレミアム価格を正当化するのに役立ちます。市場が進化するにつれて、成功するケータリング企業は、多様なクライアントのニーズと予算制約を満たすために、多用途な能力を培う必要があることは明らかです。

地域分析

* 北米: 2024年には市場の36.25%を占め、その根強いアウトソーシング文化と従業員ウェルネスへの企業投資の大きさを裏付けています。しかし、この優位性は従来のサービスカテゴリーにおける飽和点も示唆しています。この地域での成長は、単なる市場拡大から、サービスイノベーションと技術導入に焦点を当てる方向に転換しています。特に、コンパスグループのような企業は、戦略的買収と運用効率を活用して、10.6%という目覚ましいオーガニック収益成長を達成しています。ヘルスケアと教育におけるアウトソーシングは安定した需要を確保しつつ、企業ウェルネスイニシアチブがプレミアムサービス提供への道を開いています。さらに、FDAの食品安全更新やUSDAのコンプライアンス義務によって形成される規制環境は、これらの複雑さを巧みに乗りこなす確立されたプレイヤーに有利に働いています。

* アジア太平洋: 7.79%のCAGRを誇り、最も急速に成長している地域として際立っています。この成長軌道は、中国のケータリング産業の拡大、都市化、可処分所得の増加、そして西洋式の企業ダイニングの普及によって大きく牽引されています。企業は、多拠点展開におけるデジタル変革とサプライチェーン最適化の重要性を認識し、技術インフラに多大な投資を行っています。特に、インド、日本、東南アジアの市場では、特にヘルスケアと教育分野で初めてのアウトソーシングが急増すると見込まれています。

* ヨーロッパ: 持続的な成長を経験しており、持続可能性と規制遵守への明確な焦点がサービス差別化を形成しています。この環境への配慮は、持続可能な調達と廃棄物削減を優先するケータリング企業に競争優位性をもたらします。例えば、アラマークの2030年までに食品廃棄物を半減し、2050年までに温室効果ガス排出量をネットゼロにするという野心的な目標は、ヨーロッパにおける持続可能性の戦略的優位性を強調しています。一方、南米および中東・アフリカ地域は、緩やかな成長を示しているものの、インフラ開発と経済の多様化に刺激され、機関向けケータリングにおいて新たな機会が生まれています。

競争環境

ケータリングサービス市場は非常に細分化されており、買収に長けた企業や運用規模の優位性を持つ企業にとって、統合の大きな機会が存在します。ケータリングサービス市場の主要プレイヤーには、コンパスグループPLC、ソデクソSA、アラマークコーポレーション、エリオールグループ、デラウェアノースなどが含まれます。市場リーダーは、その地理的範囲、専門知識、技術主導のサービスモデルを活用し、これらの優位性を費用対効果の高い方法で再現することが困難な中小競合他社とは一線を画しています。コンパスグループによるCH&COの6億米ドルでの戦略的買収は、業界の巨人が多様なセクターのクライアントニーズに対応するために専門能力を統合していることを示しています。

技術導入は、極めて重要な競争優位性として際立っています。AI駆動の自動化とデジタル注文プラットフォームは、運用効率を向上させるだけでなく、価格設定とサービス品質においても優位性をもたらします。ここでは、厳格な規制遵守と専門知識が強力な参入障壁として機能します。新興のディスラプターは、技術主導のサービスモデルと持続可能な調達を推進して環境意識の高いクライアントを惹きつけていますが、その限られた規模が主要な機関契約を獲得する上での足かせとなっています。

ケータリングサービス市場が進化を続けるにつれて、持続可能性と健康志向の提供が最重要視されるようになっています。ケータリング企業は、オーガニック食材、地元産品、環境に優しいパッケージングを優先するメニューをますますキュレーションしています。この変化は、より健康的な食事オプションに対する高まる需要に応えるだけでなく、世界の持続可能性目標とも合致しています。さらに、栄養士やウェルネス専門家との提携が一般的になり、提供される食事が美味しいだけでなく、栄養バランスも取れていることが保証されています。このようなイニシアチブは、ブランドの評判を高めるだけでなく、特に企業イベントやヘルスケアといったウェルネスが最優先されるセクターにおいて、より深いクライアント関係を育みます。

最近の業界動向

* 2024年12月: 公衆衛生を強化するため、USDAの食品安全検査局はリステリア・モノサイトゲネス菌に対する強化された措置を発表しました。これには、検査プロトコルの拡大、検査官研修のアップグレード、規制対象事業体に対する監視の強化が含まれます。これらの措置は、脆弱なグループにケータリングする業務に直接的な影響を与え、多大なコンプライアンス投資を必要とします。

* 2024年10月: ソデクソは200以上の大学キャンパスで、学生のウェルネスと持続可能性を重視した新しい食事プログラムを導入しました。このプログラムは、地元の農家からの調達を増やし、食品廃棄物を削減するための技術を活用し、栄養士による個別相談を提供することで、学生の健康と環境への配慮を両立させています。

本レポートは、世界のケータリングサービス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場のダイナミクス、規模、成長予測、競争環境、そして将来の機会とトレンドまでを網羅しています。

市場規模と成長予測

世界のケータリングサービス市場は、2025年には3,132.8億米ドルに達し、2030年までには4,327.6億米ドルに成長すると予測されています。特にアジア太平洋地域は、中国の商業フードサービス部門の力強い拡大に牽引され、2030年までに年平均成長率(CAGR)7.79%で最も急速な成長を遂げると見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 企業ウェルネスと職場での食事提供イニシアティブの増加: 従業員の健康と生産性向上を目的とした企業によるケータリングサービスの導入が進んでいます。

2. クラウドキッチンとハイブリッドケータリングモデルの台頭: クラウドキッチンは、店舗運営コストを削減し、デリバリーサービスを強化することで、提供価格の引き下げと利益率の向上に貢献しています。

3. 業務における技術統合の進展: 注文システム、在庫管理、配送最適化など、ケータリング業務へのテクノロジー導入が進み、効率性が向上しています。

4. ヘルスケアおよび公共部門におけるアウトソーシングの増加: 病院や教育機関などの施設が、専門的なケータリングサービスへの外部委託を拡大しています。

5. メニューの革新と料理の多様化: 消費者の多様なニーズに応えるため、新しいメニュー開発や国際色豊かな料理の提供が進んでいます。

6. より健康的で植物性中心のメニューへの移行: 健康志向の高まりを受け、植物由来の食材や栄養バランスの取れたメニューへの需要が増加しています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

1. 労働力不足と賃金上昇: ケータリング業界全体で熟練労働者の確保が困難であり、最低賃金の上昇が運営コストを圧迫しています。

2. 食材価格の変動とサプライチェーンの混乱: 世界的な情勢や気候変動により、食材の価格が不安定になり、供給網に遅延や途絶が生じることがあります。

3. 季節的な需要変動: イベントや行事の時期によって需要が大きく変動し、安定した運営を難しくしています。

4. 食品安全トレーサビリティ規制の強化: FDA(米国食品医薬品局)の2024年トレーサビリティ補足規則やUSDA(米国農務省)のリステリア菌対策強化など、食品安全に関する規制が厳格化されており、デジタル記録管理やハザード監視の強化が求められています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サービスプロバイダータイプ別: 契約ケータリング、非契約/一時的ケータリング

* ケータリングタイプ別: 企業ケータリング、産業ケータリング、イベントケータリング(企業イベント、スポーツイベント、政府イベント、教育イベント、ソーシャルイベント、エンターテイメントイベントなど)

* カテゴリータイプ別: フルサービスケータリング、セルフサービスケータリング、ドロップオフケータリング

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域および主要国

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれています。Compass Group PLC、Sodexo SA、Aramark Corporation、Elior Group、ISS A/Sなど、グローバルな主要プレイヤーの企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが提供されています。

市場の機会と将来のトレンド

将来のトレンドとしては、クラウドキッチンがフロントオフィス費用を削減し、デリバリーサービスを効率化することで、ケータリング事業者のコスト削減と利益率向上に寄与することが挙げられます。また、厳格化する食品安全規制への対応は、全ての事業者にとって重要な課題であり、デジタル技術を活用したトレーサビリティ管理が不可欠となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業のウェルネスと職場での食事に関する取り組み

- 4.2.2 クラウドキッチンとハイブリッドケータリングモデルの成長

- 4.2.3 業務における技術統合

- 4.2.4 ヘルスケアおよび機関部門によるアウトソーシングの増加

- 4.2.5 メニューの革新と料理の多様性

- 4.2.6 より健康的で植物性食品を重視したメニューへの移行

-

4.3 市場の阻害要因

- 4.3.1 労働力不足と最低賃金の上昇

- 4.3.2 食料価格の変動とサプライチェーンの混乱

- 4.3.3 季節的な需要変動

- 4.3.4 より厳格な食品安全トレーサビリティ義務

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスプロバイダータイプ別

- 5.1.1 契約ケータリング

- 5.1.2 非契約/臨時ケータリング

-

5.2 ケータリングタイプ別

- 5.2.1 法人ケータリング

- 5.2.2 産業ケータリング

- 5.2.3 イベントケータリング

- 5.2.3.1 法人イベント

- 5.2.3.2 スポーツイベント

- 5.2.3.3 政府イベント

- 5.2.3.4 教育イベント

- 5.2.3.5 ソーシャルイベント

- 5.2.3.6 エンターテイメントイベント

-

5.3 カテゴリータイプ別

- 5.3.1 フルサービスケータリング

- 5.3.2 セルフサービスケータリング

- 5.3.3 ドロップオフケータリング

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 コンパス・グループ PLC

- 6.4.2 ソデクソ SA

- 6.4.3 アラマーク・コーポレーション

- 6.4.4 エリオール・グループ

- 6.4.5 ISS A/S

- 6.4.6 デラウェア・ノース・カンパニーズ・インク

- 6.4.7 ダコタ・ブッチャー

- 6.4.8 ザ・バッファロー・ケータリング・カンパニー

- 6.4.9 ダイン・コントラクト・ケータリング

- 6.4.10 DO & CO アクティエンゲゼルシャフト

- 6.4.11 ゲート・グルメ

- 6.4.12 LSGグループ (LSGスカイシェフ)

- 6.4.13 エミレーツ・グループ (エミレーツ・フライト・ケータリング)

- 6.4.14 ロイヤル・ケータリング・サービス

- 6.4.15 SATS Ltd.

- 6.4.16 トンプソン・ホスピタリティ

- 6.4.17 ケーター・リンク・リミテッド

- 6.4.18 ガルフ・マハマル・サポート・サービス・カンパニー・リミテッド

- 6.4.19 ユニーク・ケータリング・サービス (KSA)

- 6.4.20 リッジウェルズ・ケータリング

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ケータリングサービスとは、顧客が指定する場所へ料理や飲料を運び、その場で提供するだけでなく、会場の設営、配膳、サービス、片付けまでを一貫して行う総合的な飲食提供サービスを指します。単に調理済みの料理を配達するデリバリーサービスとは異なり、専門のスタッフが現場でサービスを提供し、イベントやパーティーの成功をサポートする点が大きな特徴です。顧客のニーズに合わせて、メニューの企画から空間演出まで、トータルなプロデュースを行うことも多く、多様なシーンで活用されています。

ケータリングサービスには、その用途や提供形式によって様々な種類が存在します。まず、イベントケータリングは、結婚披露宴、企業の周年パーティー、展示会、セミナー、レセプションなど、大規模から小規模まで多岐にわたるイベントで利用されます。次に、ビジネスケータリングは、会議や研修会、社内イベント、顧客接待といったビジネスシーンでの食事提供を専門とし、時間厳守やフォーマルな対応が求められます。また、医療・福祉ケータリングは、病院や介護施設において、栄養管理やアレルギー対応、嚥下食など、利用者の健康状態に合わせた専門的な食事を提供します。学校や教育機関向けのケータリングでは、給食や学食、部活動の合宿食などが含まれます。さらに、個人向けのホームパーティーや誕生日会、法事やお祝い事など、プライベートな集まりで利用されることも増えています。提供形式としては、ビュッフェ形式、コース料理形式、フィンガーフード形式、弁当形式などがあり、イベントの趣旨や参加者の人数、予算に応じて最適な形式が選ばれます。

ケータリングサービスの用途は非常に広範です。法人利用では、社内での忘年会や新年会、歓送迎会といった福利厚生イベント、重要な会議や研修会での昼食や軽食、新製品発表会や展示会での飲食ブースの設置、顧客を招いてのレセプションパーティーなどが挙げられます。これらは、参加者の満足度向上や円滑なコミュニケーション促進に貢献します。個人利用では、自宅でのホームパーティーや誕生日会、記念日のお祝い、親族が集まる法事やお祝い事など、特別な日の食事をプロに任せることで、準備の手間を省き、参加者全員がイベントを楽しむことができます。その他、大規模なスポーツイベントや音楽フェスティバルでの飲食提供、映画やドラマの撮影現場での食事提供、さらには災害発生時の炊き出し支援など、公共性の高い場面でもその専門性が活かされています。

ケータリングサービスの品質向上と効率化には、様々な関連技術が貢献しています。食品衛生管理においては、HACCP(危害分析重要管理点)に基づいた厳格な衛生管理体制の構築が不可欠であり、食材の仕入れから調理、提供までの各段階で温度管理や交差汚染防止が徹底されています。調理・保存技術では、真空調理法による食材の風味や栄養の保持、急速冷凍・冷蔵技術による鮮度維持、そして保温・保冷機器による適切な温度での提供が重要です。IT・デジタル技術の活用も進んでおり、オンライン予約システムや顧客管理システム(CRM)による効率的な運営、アレルギー情報や栄養成分を管理するソフトウェア、配送ルート最適化システムによる迅速な配達、キャッシュレス決済の導入などが挙げられます。将来的には、AIを活用した需要予測や食材発注の最適化、ロボットによる調理補助や配膳なども期待されています。また、環境配慮の観点から、エコ容器の使用や食品ロス削減のための技術開発も進められています。

ケータリングサービス市場は、共働き世帯の増加やイベント需要の多様化を背景に、近年拡大傾向にあります。特に、新型コロナウイルス感染症のパンデミックは市場に大きな影響を与えましたが、その後の回復期には、非接触型サービスの需要増や個食ニーズの高まり、オンラインイベント向けケータリングの登場など、新たな変化と進化を促しました。衛生管理の徹底は以前にも増して重視されるようになり、消費者の健康志向の高まりから、アレルギー対応、ヴィーガン・ベジタリアン対応、オーガニック食材の利用など、多様な食のニーズに応えるサービスが求められています。また、SDGsへの意識の高まりから、食品ロス削減や環境負荷の低い容器の使用といったサステナビリティへの貢献も重要な要素となっています。一方で、人手不足、食材価格の高騰、物流コストの増加といった課題も抱えており、これらの解決が市場のさらなる成長には不可欠です。飲食店やデリバリーサービスとの競合も激しく、専門性や付加価値の高いサービス提供による差別化が求められています。

将来のケータリングサービスは、テクノロジーの進化と社会の変化に対応し、さらなる発展を遂げると予測されます。パーソナライゼーションは一層進化し、個々の顧客の好み、健康状態、アレルギー情報に基づいた、きめ細やかなメニュー提案やサービス提供が一般的になるでしょう。AIは、メニュー開発、需要予測、効率的な運営管理において中心的な役割を担い、IoT技術はリアルタイムでの食材の品質管理や温度管理を可能にします。また、VR/AR技術を活用したイベント空間のシミュレーションや、ドローンによる特定の条件下での配送なども現実味を帯びてくるかもしれません。サステナビリティへの貢献は、企業の社会的責任としてさらに重要視され、食品ロスゼロを目指す取り組みや、地産地消、環境負荷の低い資材の積極的な利用が進むでしょう。多様な働き方への対応として、オフィス以外の場所での食事提供やリモートワーク支援など、柔軟なサービスが求められます。単なる食事提供に留まらず、空間演出やエンターテイメント要素を強化することで、顧客に「体験価値」を提供するサービスへと進化していくと考えられます。ホテル、イベント会社、IT企業など異業種との連携も活発化し、新たなサービスモデルが創出されることで、ケータリングサービスは私たちの生活やビジネスにおいて、より不可欠な存在となっていくでしょう。