乳酸市場 規模・シェア分析:成長動向と予測 (2025-2030年)

世界の乳酸市場は、供給源(天然および合成)、形態(液体および固体)、グレード(食品グレード、工業グレードなど)、用途(食品・飲料、パーソナルケア・化粧品など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳酸市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

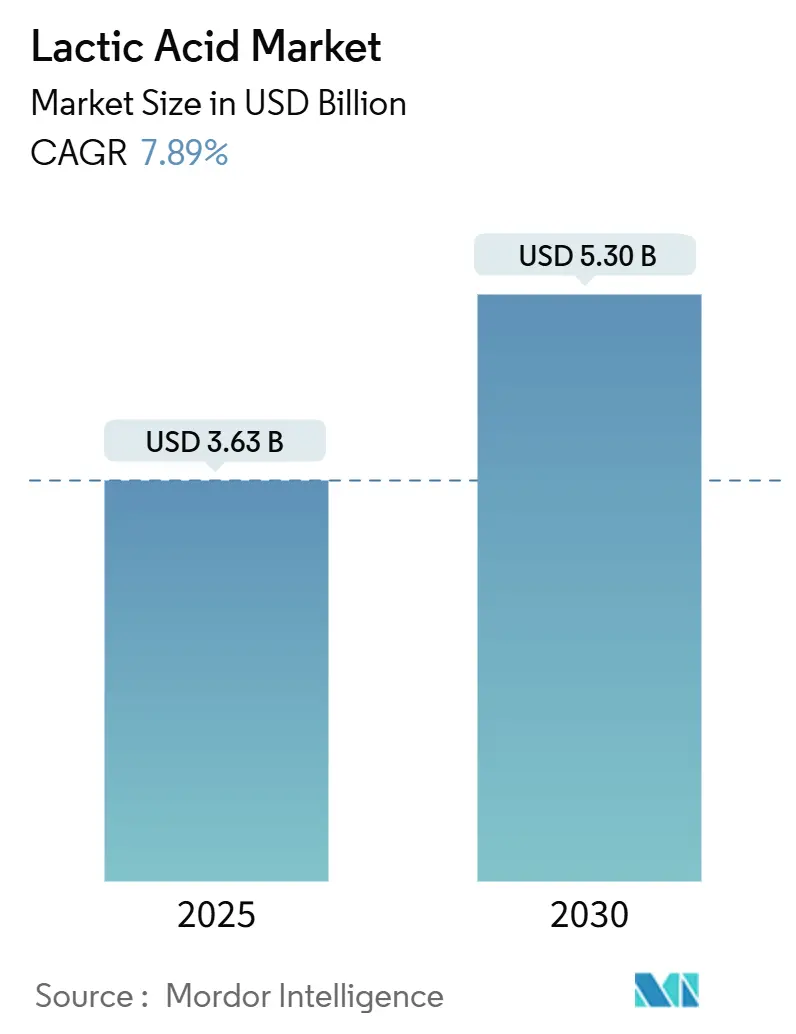

世界の乳酸市場は、2025年の36.3億米ドルから2030年には53.0億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.89%に達すると見込まれています。この市場拡大は、主に生分解性プラスチック、医薬品賦形剤、工業用洗浄製品における用途の増加によって推進されています。特に、環境問題の高まりと従来のプラスチックに対する厳しい規制により、生分解性プラスチックセグメントが成長しています。医薬品分野では、乳酸は薬剤製剤や徐放システムに不可欠な成分です。また、工業用洗浄分野では、その抗菌特性と環境適合性から乳酸が利用されています。

市場の成長を促進する要因としては、アジア太平洋地域における統合生産施設の存在、欧州における使い捨てプラスチックを制限する規制、および米国食品医薬品局(FDA)によるGRAS(Generally Recognized as Safe:一般的に安全と認められる)ステータスが挙げられます。3Dプリンティング分野では、乳酸ベースの材料が機械的特性と生体適合性を向上させるため、その恩恵を受けています。業界は、垂直統合、多様な原料源、プロセス最適化を通じて競争力を維持しており、これにより製造業者は原材料価格の変動に効果的に対応できています。これには、高度な発酵技術の導入、効率的な精製プロセスの実施、バリューチェーン全体での戦略的パートナーシップの構築が含まれます。

2. 主要なレポートのポイント

* 供給源別: 天然発酵は2024年に乳酸市場で最大のシェアを占めると予測されています。これは、持続可能性への関心の高まりと、再生可能な資源からの生産に対する需要の増加によるものです。

* 用途別: ポリ乳酸(PLA)の生産は、生分解性プラスチックの需要増加により、乳酸の主要な用途として成長を牽引しています。食品・飲料分野も、保存料や風味増強剤としての利用により、引き続き重要なセグメントです。

* 地域別: アジア太平洋地域は、中国とインドにおける産業の急速な拡大と、バイオプラスチック製造への投資増加により、乳酸市場で最も急速に成長する地域となる見込みです。

* 主要企業: 市場の主要プレーヤーは、製品ポートフォリオの拡大、研究開発への投資、および戦略的提携を通じて競争力を強化しています。

3. 市場の課題と機会

乳酸市場は、原材料価格の変動、特にトウモロコシやサトウキビなどの農産物の価格変動に影響を受けやすいという課題に直面しています。また、合成乳酸との競争も存在します。しかし、持続可能な製品への消費者意識の高まり、政府による環境規制の強化、およびバイオプラスチックやバイオベース化学品への応用拡大は、市場に大きな成長機会をもたらしています。特に、医療分野における生体吸収性材料としての利用や、化粧品分野での天然成分としての需要増加も、市場拡大の重要な推進力となっています。技術革新、特に発酵プロセスの効率化と新しい原料源の開発は、これらの課題を克服し、市場の機会を最大限に活用するための鍵となります。

本レポートは、世界の乳酸市場に関する詳細な分析を提供しています。乳酸は、無色または黄色のシロップ状で水溶性の液体(C3H6O3)であり、主にトウモロコシ澱粉、糖蜜、ジャガイモなどの発酵、または合成によって製造されます。染料、繊維印刷、食品の風味付け、医薬品など幅広い用途で利用されています。

市場は、供給源(天然、合成)、形態(液体、固体)、グレード(食品、工業、医薬品、化粧品)、用途(食品・飲料、ポリ乳酸(PLA)およびバイオプラスチック、パーソナルケア・化粧品、医薬品・ヘルスケア、工業・化学処理)、そして地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメントにわたって詳細に調査されています。各セグメントの市場規模と予測は、金額(米ドル)に基づいて算出されています。

市場規模は、2025年には36.3億米ドルと評価されており、2030年までには53.0億米ドルに達すると予測されています。この成長を牽引する主な要因としては、生分解性プラスチック(特にポリ乳酸(PLA))の生産における用途拡大、食品・飲料産業における防腐剤および風味増強剤としての乳酸の需要急増、医薬品の製剤や賦形剤としての利用拡大、パーソナルケア製品や化粧品製造における採用の増加、工業用洗浄剤用途での需要の高まり、そして動物飼料生産における使用量の増加が挙げられます。

特に、ポリ乳酸(PLA)およびその他のバイオプラスチック用途は、生分解性包装材や3Dプリンティング材料への需要に支えられ、年平均成長率11.64%で最も急速に拡大しているアプリケーションです。

一方で、市場の成長を抑制する要因も存在します。これには、従来の代替品と比較して乳酸の生産コストが高いこと、トウモロコシやサトウキビなどの原材料価格の変動、合成代替品との競合、そして製品の化学的特性に起因する保管および輸送の課題が含まれます。

地域別に見ると、アジア太平洋地域が2024年に31.08%と最大の市場シェアを占めており、2030年までの年平均成長率9.08%で最も急速に成長する地域でもあります。

競争環境においては、Corbion、Cargill/NatureWorks、Galacticが主要なプレーヤーとして挙げられます。これらの企業は、発酵およびPLA製造の統合事業を展開しており、世界の収益の約3分の2を占めるほどの強い影響力を持っています。

本レポートは、これらの分析に基づき、市場の機会と将来の展望についても詳細に論じています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生分解性プラスチック生産、特にPLA(ポリ乳酸)における用途の拡大

- 4.2.2 食品・飲料業界からの乳酸に対する防腐剤および風味増強剤としての需要の急増

- 4.2.3 医薬品用途における製剤および賦形剤としての使用拡大

- 4.2.4 パーソナルケア製品および化粧品製造における採用の増加

- 4.2.5 工業用洗浄用途における需要の増加

- 4.2.6 飼料生産における使用量の増加

- 4.3 市場の阻害要因

- 4.3.1 従来の代替品と比較して乳酸の生産コストが高いこと

- 4.3.2 原材料価格の変動、特にトウモロコシとサトウキビ

- 4.3.3 合成代替品との競合

- 4.3.4 製品の化学的特性による保管および輸送の課題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 供給源別

- 5.1.1 天然

- 5.1.2 合成

- 5.2 形態別

- 5.2.1 液体

- 5.2.2 固体

- 5.3 グレード別

- 5.3.1 食品グレード

- 5.3.2 工業グレード

- 5.3.3 医薬品グレード

- 5.3.4 化粧品グレード

- 5.4 用途別

- 5.4.1 食品および飲料

- 5.4.1.1 肉、家禽、魚介類

- 5.4.1.2 乳製品

- 5.4.1.3 ベーカリー

- 5.4.1.4 菓子

- 5.4.1.5 飲料

- 5.4.1.6 その他の食品および飲料用途

- 5.4.2 ポリ乳酸(PLA)およびバイオプラスチック

- 5.4.3 パーソナルケアおよび化粧品

- 5.4.4 医薬品およびヘルスケア

- 5.4.5 産業および化学処理

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Corbion N.V.

- 6.4.2 Cargill Incorporated

- 6.4.3 Galactic S.A.

- 6.4.4 Henan Jindan Lactic Acid Technology Co. Ltd.

- 6.4.5 Jungbunzlauer Suisse AG

- 6.4.6 Musashino Chemical Laboratory, Ltd.

- 6.4.7 Futerro S.A.

- 6.4.8 BBCA Biochemical

- 6.4.9 Shandong Baisheng Biotech

- 6.4.10 Cellulac Ltd.

- 6.4.11 NatureWorks LLC

- 6.4.12 Zhengzhou Tianrun

- 6.4.13 Anhui COFCO Biochemical

- 6.4.14 Qingdao Abel Technology

- 6.4.15 TotalEnergies Corbion

- 6.4.16 Zhejiang Huakang Pharmaceutical Co.

- 6.4.17 Synbra Technology

- 6.4.18 Henan Shenzhou Biochem

- 6.4.19 Sulzer Chemtech

- 6.4.20 Wei Mon Industry Co. (Unitika PLA JV)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳酸は、化学式C3H6O3で表される有機酸の一種であり、ヒドロキシ基とカルボキシル基を併せ持つα-ヒドロキシ酸に分類されます。その名称は、牛乳が酸っぱくなる現象、すなわち乳酸菌による発酵によって生成されることに由来しています。自然界に広く存在し、発酵食品の風味形成に重要な役割を果たすほか、動物の体内、特に筋肉のエネルギー代謝においても生成される物質です。無色透明の液体で、水に溶けやすく、特有の酸味とわずかな臭気を持っています。

乳酸には、光学異性体としてL-乳酸とD-乳酸の2種類が存在します。これらは互いに鏡像の関係にある分子であり、生体内では主にL-乳酸が生成・代謝されます。例えば、激しい運動時に筋肉で生成されるのはL-乳酸です。一方、D-乳酸は一部の微生物によって生成され、食品添加物としてはL-乳酸とD-乳酸が混合したラセミ体であるDL-乳酸も利用されます。用途に応じてこれらの異性体が使い分けられており、特に生分解性プラスチックであるポリ乳酸(PLA)の製造においては、L-乳酸を主成分とすることで結晶性や耐熱性などの物性を調整しています。

乳酸の用途は非常に多岐にわたります。最も身近なのは食品産業での利用です。酸味料、保存料、pH調整剤、風味改良剤として、ヨーグルト、チーズ、漬物、パン、清涼飲料水、菓子類など、幅広い食品に用いられています。乳酸菌飲料の酸味は乳酸によるものであり、食品の保存性を高める効果も期待されます。また、乳酸カルシウムや乳酸鉄などの形で、栄養強化剤としても利用されています。医薬品・化粧品分野では、保湿剤、角質除去剤(ピーリング剤)、pH調整剤として化粧水やクリーム、シャンプーなどに配合されます。医療分野では、点滴液の成分や消毒薬、生体吸収性縫合糸の原料としても使用されています。

工業用途では、生分解性プラスチックであるポリ乳酸(PLA)の原料としての重要性が高まっています。PLAは、石油由来プラスチックの代替として、包装材、農業用資材、繊維、自動車部品など、様々な分野での応用が期待されています。その他にも、溶剤、洗浄剤、金属表面処理剤、繊維工業における染色助剤、皮革工業におけるなめし剤など、幅広い産業で利用されています。生体内での乳酸は、かつては筋肉疲労の原因物質と誤解されていましたが、現在ではエネルギー源として利用されることや、シグナル分子としての役割も認識されており、その生理学的意義に関する研究が進められています。

乳酸の生産には、主に微生物による発酵技術が用いられます。乳酸菌や酵母、カビなどの微生物を利用し、糖蜜、デンプン、セルロース系バイオマスといった再生可能な資源を原料として乳酸を生産します。発酵プロセスの効率化や、非食料系バイオマスからの生産技術の開発が進められています。生産された乳酸は、膜分離、イオン交換、晶析などの精製技術によって高純度化されます。ポリ乳酸の製造においては、乳酸をオリゴマー化した後、開環重合によって高分子化する技術が確立されており、耐熱性や機械的特性を向上させるための重合技術や改質技術の研究も活発に行われています。

乳酸の世界市場は、環境意識の高まりと生分解性プラスチックへの需要増加を背景に、着実に成長を続けています。特に、石油資源の枯渇問題や地球温暖化への懸念から、バイオベースの化学品や材料へのシフトが進んでおり、乳酸はその中核をなす物質の一つとして注目されています。食品・飲料産業の拡大も、乳酸需要を牽引する大きな要因です。主要な生産国は中国、米国、欧州などで、大手化学メーカーやバイオテクノロジー企業が市場をリードしています。持続可能な社会の実現に向けた動きが加速する中で、乳酸の市場価値は今後も高まっていくと予想されます。

将来展望として、乳酸はさらなる用途拡大と技術革新が期待されています。医療分野では、生体吸収性材料としての応用範囲が広がり、ドラッグデリバリーシステムや再生医療分野での利用も研究されています。高機能性材料としての開発も進み、複合材料やナノ材料への応用も期待されます。また、乳酸を原料としたバイオ燃料や、他の高付加価値化学品への変換技術の開発も進められています。生産技術においては、発酵プロセスのさらなる効率化、低コスト化、そして非食料系バイオマスからの安定供給技術の確立が重要な課題です。ポリ乳酸の性能向上や、使用済み製品のリサイクル技術の確立も、持続可能な社会への貢献において不可欠です。乳酸は、循環型社会の構築とバイオエコノミーの推進において、中心的な役割を担うキーマテリアルとして、その重要性を増していくことでしょう。