ラクターゼ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ラクターゼ酵素市場レポートは、形態(液体、乾燥/粉末、顆粒/固定化)、供給源(中性酵母由来ラクターゼ、酸性真菌ラクターゼ、遺伝子組換え/エンジニアリングラクターゼ)、用途(乳製品加工、栄養補助食品および医薬品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラクターゼ市場規模、シェア、成長トレンド予測(2025年~2030年)

市場概要

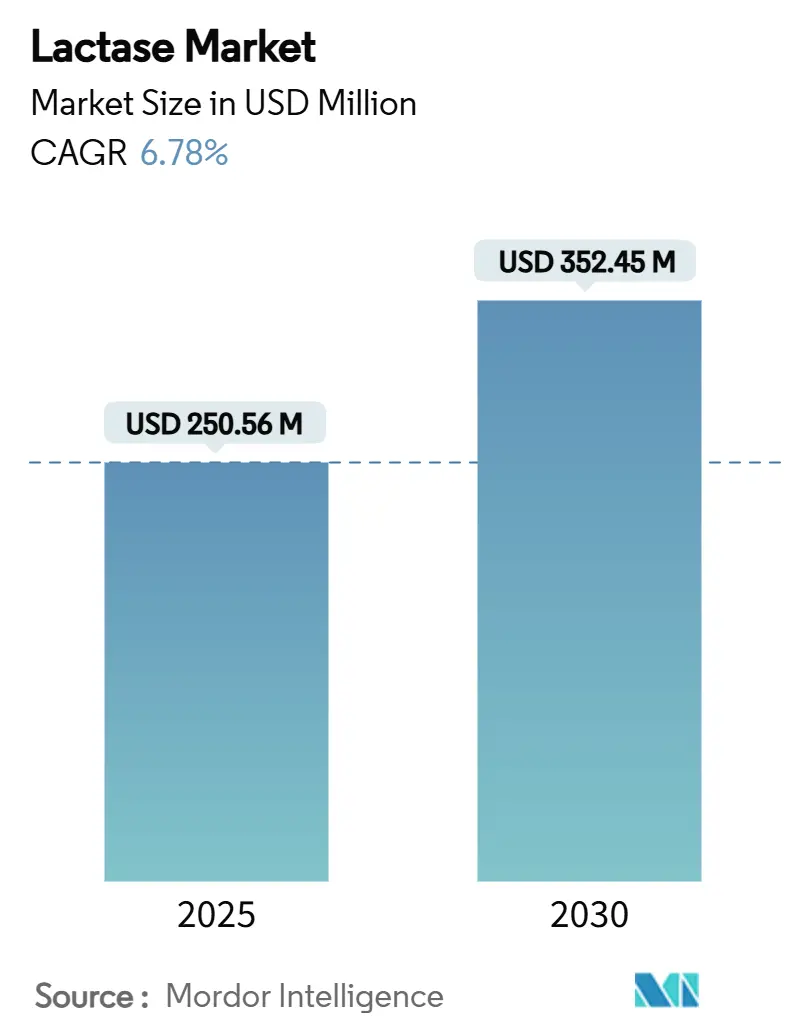

世界のラクターゼ市場は、2025年には2億5,056万米ドルに達し、2030年には3億5,245万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.78%です。この市場の拡大は、乳糖不耐症の診断加速、乳糖フリー製品の急速な普及、および遺伝子組み換えおよび非遺伝子組み換え酵素株に対する規制承認が主な要因となっています。

競争上の差別化は、高純度製剤と費用対効果の高い酵素固定化技術によってますます推進されており、クリーンラベル製品への消費者の嗜好は、加工業者を非遺伝子組み換え(非GMO)供給源へと向かわせています。地域別の採用パターンにはばらつきがあり、北米の成熟した消費者層はプレミアム用途を支え、欧州の厳格な規制は調達戦略を導き、アジア太平洋地域の乳糖不耐症人口の増加は、突出した販売量成長の基盤となっています。これらの要因が相まって、ラクターゼ酵素産業全体で技術投資、価格規律、および複数年にわたるパイプラインの可視性を維持しています。

主要なレポートのポイント

* 形態別では、液体形態が2024年にラクターゼ市場シェアの48.45%を占め、粉末形態は2025年から2030年にかけて7.12%のCAGRで成長すると予測されています。

* 供給源別では、酵母由来ラクターゼが2024年に供給源ベースのカテゴリーでラクターゼ酵素市場規模の55.67%を占めました。真菌ラクターゼは2030年までに7.45%の最速CAGRを記録すると予測されています。

* 用途別では、乳製品加工が2024年にラクターゼ市場シェアの61.45%を占め、2030年までに8.23%のCAGRで拡大すると予測されています。

* 地域別では、北米が2024年に世界の収益の33.67%を占め、アジア太平洋地域は2030年までに7.44%のCAGRに達すると予測されています。

世界のラクターゼ市場のトレンドと洞察(成長要因)

1. 世界的な乳糖不耐症の有病率の増加:

Medline Plusのデータによると、世界中の成人の約70%が遺伝的ラクターゼ非持続性を持っており、特にアジア、アフリカ、ラテンアメリカでは、不快感なく従来の乳製品を消化することができません。医療専門家は、乳製品の摂取を避けるよりもラクターゼ補給を推奨することが増えており、これがラクターゼ酵素の需要を強化しています。発展途上国における可処分所得の増加は乳製品消費量の増加につながり、ラクターゼ酵素の需要を促進しています。

2. 小売チェーンにおける乳糖フリー乳製品の発売の急増:

乳糖フリー製品の小売市場は、従来の牛乳を超えて、職人チーズ、ギリシャヨーグルト、特殊アイスクリームなどのプレミアムカテゴリーに拡大しています。この拡大は、異なるpHおよび温度要件を持つ製品全体で酵素応用の新たな機会を創出しています。植物ベースの代替品が増加するにつれて、乳製品加工業者は市場シェアを維持するために、従来の製品の乳糖フリー版を開発しており、これがラクターゼ酵素の需要を増加させています。

3. 乳製品加工業者からのクリーンラベル酵素に対する需要の増加:

クリーンラベル成分に関する最近の規制は、食品加工における酵素調達に影響を与えており、製造業者は効率と性能を維持する非遺伝子組み換え代替品を求めています。欧州食品安全機関(EFSA)による2024年の非GMOラクターゼ源の安全性評価は、クリーンラベル酵素導入のための規制枠組みを確立しています。乳製品加工業者は、安定性と再利用能力を向上させるために酵素固定化技術を採用しており、経済的および環境的考慮事項の両方に対応しています。

4. ラクターゼによって可能になる低糖質表示の健康志向:

ラクターゼ加水分解は乳糖をグルコースとガラクトースに変換し、乳製品が自然な甘さを保ちながら低糖質表示の資格を得ることを可能にします。この酵素プロセスは、人工甘味料と比較して大きな利点を提供します。結果として生じる単糖はカルシウム吸収を促進し、消化器系でプレバイオティクスとして機能するためです。FDAのアレルゲン表示ガイドラインは、消費者の安全性と透明性を確保するために、乳製品における酵素修飾の包括的な開示を義務付けています。

市場の抑制要因

1. 乳製品供給の変動が酵素の需要に影響を与える:

乳製品サプライチェーンの混乱は、ラクターゼ酵素の不規則な需要パターンを生み出します。加工業者は、市場需要ではなく、生乳の入手可能性と価格変動に基づいて生産を調整するためです。世界の乳製品市場の統合された性質は、地域的な供給の混乱が複数の市場で酵素需要に影響を与え、製造業者にとって在庫管理の課題を生み出すことを意味します。

2. GMO由来の組換えラクターゼに対する規制上の障壁:

欧州連合の遺伝子組み換え酵素源に対する厳格な評価プロセスは、規制の専門知識を持つ確立されたプレーヤーに有利な市場参入障壁を生み出し、小規模なバイオテクノロジー企業のイノベーションを制限しています。EFSAの2024年の新規食品および食品酵素の評価枠組みは、非GMO代替品と比較して承認期間を18〜24ヶ月延長する可能性のある包括的な安全性評価を重視しています。

セグメント分析

1. 形態別: 液体の優位性が加工効率を推進

液体ラクターゼ酵素は、2024年に市場シェアの48.45%を占めています。これは、製品品質のために正確な投与と迅速な混合が不可欠な連続乳製品加工システムへの効果的な統合によるものです。粉末セグメントは、2025年から2030年にかけて7.12%のCAGRで最高の成長率を示しており、特に新興市場の小規模乳製品加工業者において、輸送および保管コストの削減から恩恵を受けています。顆粒および固定化酵素形態は、バッチ処理や特殊乳製品において、延長された活性と再利用性が相殺される特殊な用途に対応しています。

2. 供給源別: 酵母由来酵素が市場浸透をリード

酵母由来ラクターゼ酵素は、2024年に市場シェアの55.67%を占めています。これは、確立された生産インフラと主要な乳製品市場における広範な規制承認に支えられています。真菌酵素セグメントは、その強化された熱安定性とpH耐性により、厳しい加工条件下での使用が可能となり、2030年までに7.45%のCAGRで成長すると予測されています。組換えおよび遺伝子組み換えラクターゼ変異体は、冷蔵乳製品加工用の低温活性特性など、特定の属性を改善する新興技術を表しています。

3. 用途別: 乳製品加工が二重のリーダーシップを維持

乳製品加工用途は、2024年に61.45%という支配的な市場シェアを占め、2025年から2030年にかけて7.25%のCAGRで成長すると予測されています。これは、乳糖不耐症の消費者の増加と、乳糖を含まない乳製品に対する需要の高まりによって推進されています。乳糖分解乳製品は、牛乳、ヨーグルト、チーズ、アイスクリームなどの幅広い製品にわたって、その消化のしやすさから人気を集めています。一方、栄養補助食品および医薬品用途は、特定の健康上の利点や薬物送達システムにおける酵素の利用を探求しており、ニッチながらも成長しているセグメントを形成しています。

4. 地域別: 北米が市場をリードし、アジア太平洋地域が急成長

北米は、2024年にラクターゼ酵素市場の38.21%を占め、乳糖不耐症の有病率の高さと、乳糖を含まない製品に対する消費者の意識の高さに牽引されています。この地域では、主要な乳製品メーカーが新製品を積極的に導入し、市場の成長をさらに促進しています。アジア太平洋地域は、2025年から2030年にかけて7.88%のCAGRで最も急速に成長すると予測されています。これは、可処分所得の増加、乳製品消費量の増加、および乳糖不耐症に対する意識の高まりが、特に中国とインドなどの国々で市場を拡大させているためです。ヨーロッパは、厳格な食品規制と健康志向の消費者の存在により、安定した市場シェアを維持しています。

本レポートは、世界のラクターゼ酵素市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、規模、成長予測、競争環境、そして将来の展望までを網羅しています。

主要な調査結果として、ラクターゼ酵素市場は2025年に2億5,056万米ドルの規模に達し、2030年まで力強い成長が予測されています。アプリケーション別では、乳製品加工が市場の大部分を占めており、2024年の収益の61.45%を占め、2030年までのCAGR(年平均成長率)は8.23%と最も速い成長が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する地域とされており、一人当たりの乳製品摂取量の増加と乳糖不耐症の高い有病率が相まって、2025年から2030年にかけて7.44%のCAGRで成長すると予測されています。市場の集中度については、集中度スコアが7であり、主要企業が市場を支配しているものの、ニッチな専門化とイノベーションを通じて新興企業が競争する余地があることを示しています。

市場の成長を推進する主な要因としては、世界的な乳糖不耐症の有病率の増加、小売チェーンにおける乳糖フリー乳製品の発売の急増、乳製品加工業者からのクリーンラベル酵素に対する需要の高まりが挙げられます。また、ラクターゼによって可能になる低糖製品の健康志向のポジショニング、酵素固定化技術による生産コストの削減、マイクロチャネルバイオリアクターによるオンサイト加水分解の実現も重要なドライバーとなっています。

一方で、市場の成長を抑制する要因も存在します。乳製品供給の変動が酵素の需要に影響を与えること、遺伝子組み換え由来の組換えラクターゼに対する規制上の障壁、多酵素ブレンドにおけるアレルゲン表示の複雑さ、そして中国の低コスト酵素生産者からの価格圧力などが挙げられます。

市場は、形態(液体、乾燥/粉末、顆粒/固定化)、供給源(酵母、真菌、細菌)、アプリケーション(乳製品加工:チーズ、ヨーグルト、アイスクリーム、その他の乳製品、栄養補助食品および医薬品、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に基づいて詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング分析が提供され、DSM-Firmenich、Novozymes A/S、Kerry Group plc、International Flavors and Fragrances Inc.、Advanced Enzyme Technologies Ltd.、Amano Enzyme Inc.など、主要な市場参加企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向が含まれます。

レポートはまた、市場の機会と将来の展望についても言及しており、今後の成長戦略や潜在的な投資分野に関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件&市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界中で増加する乳糖不耐症の有病率

- 4.2.2 小売チェーンにおける乳糖フリー乳製品の発売急増

- 4.2.3 乳製品加工業者からのクリーンラベル酵素に対する需要の高まり

- 4.2.4 ラクターゼによって可能になる低糖質表示の健康上の位置付け

- 4.2.5 生産コストを削減する酵素固定化技術

- 4.2.6 オンサイト加水分解を可能にするマイクロチャネルバイオリアクター

-

4.3 市場抑制要因

- 4.3.1 乳製品供給の変動が酵素の引き取りに影響

- 4.3.2 遺伝子組み換え由来組換えラクターゼに関する規制上の障害

- 4.3.3 複数酵素ブレンドにおけるアレルゲン表示の複雑さ

- 4.3.4 中国の低コスト酵素生産者からの価格圧力

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態

- 5.1.1 液体

- 5.1.2 乾燥/粉末

- 5.1.3 顆粒/固定化

-

5.2 供給源

- 5.2.1 酵母

- 5.2.2 菌類

- 5.2.3 細菌

-

5.3 用途

- 5.3.1 乳製品加工

- 5.3.1.1 チーズ

- 5.3.1.2 ヨーグルト

- 5.3.1.3 アイスクリーム

- 5.3.1.4 その他の乳製品

- 5.3.2 栄養補助食品および医薬品

- 5.3.3 その他

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 DSM-Firmenich

- 6.4.2 Novozymes A/S

- 6.4.3 Kerry Group plc

- 6.4.4 International Flavors and Fragrances Inc.

- 6.4.5 Advanced Enzyme Technologies Ltd.

- 6.4.6 天野エンザイム株式会社

- 6.4.7 Merck KGaA (Sigma-Aldrich)

- 6.4.8 Infinita Biotech Pvt Ltd

- 6.4.9 Gk Biochemical Corporation

- 6.4.10 Biocatalysts Ltd.

- 6.4.11 SternEnzym GmbH

- 6.4.12 Enzyme Development Corp.

- 6.4.13 Creative Enzymes

- 6.4.14 Bioven Ingredients

- 6.4.15 Shriji exbiz Pvt. Ltd.

- 6.4.16 Biofermen Private Limited

- 6.4.17 AB Enzymes

- 6.4.18 Anthem Biosciences

- 6.4.19 Optiferm GmbH

- 6.4.20 Lactalis Ingredients

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラクターゼは、生物学的に非常に重要な酵素であり、特に食品産業や健康分野において広範な応用がなされています。この酵素は、二糖類である乳糖(ラクトース)を加水分解し、単糖であるグルコースとガラクトースに分解する働きを持っています。化学的にはβ-ガラクトシダーゼとも呼ばれ、グリコシド結合を切断する酵素の一種に分類されます。ヒトを含む多くの哺乳類では、小腸の粘膜上皮細胞で産生され、乳幼児期に母乳や牛乳に含まれる乳糖を消化吸収するために不可欠な役割を果たします。しかし、成人になると、世界人口の約7割、特にアジア系やアフリカ系の人々において、ラクターゼの活性が低下する「乳糖不耐症」が見られます。この酵素の欠乏が、乳製品を摂取した際に腹部膨満感、下痢、腹痛などの不快な症状を引き起こす主な原因となります。

ラクターゼはその起源によっていくつかの種類に分けられます。一つは動物由来のラクターゼで、哺乳類の小腸から抽出されるものですが、産業的な利用は限定的です。もう一つは微生物由来のラクターゼで、これが現在の産業利用の主流となっています。微生物由来のラクターゼは、主に酵母、カビ、細菌から生産されます。酵母由来のラクターゼとしては、*Kluyveromyces lactis*(旧*Saccharomyces lactis*)や*Kluyveromyces marxianus*(旧*Saccharomyces fragilis*)などがよく知られており、これらは中性から弱酸性のpH域で高い活性を示すため、牛乳やヨーグルトなどの乳製品の処理に広く用いられています。一方、カビ由来のラクターゼとしては、*Aspergillus oryzae*や*Aspergillus niger*などが挙げられ、これらは酸性条件下で高い活性を示すため、酸性乳飲料や乳清(ホエイ)の処理に適しています。細菌由来のラクターゼも存在しますが、産業利用よりも研究用途が多い傾向にあります。これらの微生物由来ラクターゼは、それぞれの至適pHや温度、安定性などの特性が異なるため、用途に応じて適切なものが選択されます。

ラクターゼの最も主要な用途は、食品産業における低乳糖・無乳糖乳製品の製造です。乳糖不耐症の人々が安心して牛乳、ヨーグルト、チーズ、アイスクリームなどの乳製品を摂取できるよう、これらの製品中の乳糖を事前に分解します。これにより、消化器系の不快な症状を回避できるだけでなく、乳製品の消費拡大にも貢献しています。また、チーズ製造の副産物として大量に発生する乳清(ホエイ)には多量の乳糖が含まれており、その有効利用が課題となっていました。ラクターゼで乳糖を分解することで、乳清の甘味を向上させ、発酵原料や甘味料としての利用価値を高めることができます。さらに、乳糖は砂糖に比べて甘味が低いですが、グルコースとガラクトースに分解されると甘味が増すため、製品の甘味度を調整し、砂糖の使用量を減らす目的でも利用されます。濃縮乳製品やアイスクリームでは、乳糖が結晶化してざらつきの原因となることがありますが、ラクターゼ処理によりこの結晶化を防ぎ、滑らかな食感を保つ効果も期待できます。医療・健康食品分野では、乳糖不耐症の人が乳製品を摂取する際に、消化を助けるためのラクターゼサプリメント(錠剤、カプセル、液状など)が広く利用されています。また、乳糖分解能が未熟な乳児向けに、乳糖を低減した乳児用調製粉乳も製造されています。

ラクターゼの産業利用を支える関連技術も多岐にわたります。まず、酵素の生産技術としては、酵母やカビなどの微生物を大規模培養し、ラクターゼを効率的に生産する方法が確立されています。近年では、遺伝子組み換え技術を用いて、より高い生産効率や特定の特性を持つラクターゼを開発する研究も進められています。生産された酵素は、培養液から分離・精製され、高純度の製品として提供されます。次に、酵素固定化技術は、ラクターゼを不溶性の担体(例:多孔質ガラス、樹脂、アルギン酸ゲルなど)に結合させることで、酵素を繰り返し使用可能にし、製品からの分離を容易にする技術です。これにより、連続的な酵素反応が可能となり、生産コストの削減と効率の向上に大きく貢献しています。また、膜分離技術も重要な役割を果たします。酵素反応後の生成物と未反応の基質、酵素などを分離する際に、超ろ過(UF)やナノろ過(NF)といった膜技術が用いられ、特に乳清の処理や低乳糖乳の製造プロセスで活用されています。これらの技術を組み合わせることで、効率的かつ経済的なラクターゼの利用システムが構築されています。

ラクターゼの市場背景を見ると、世界的に乳糖不耐症の人口が増加していること、そして健康志向の高まりが、低乳糖・無乳糖製品の需要を強く牽引しています。特にアジアやアフリカ地域では乳糖不耐症の割合が高く、これらの地域での経済成長と食生活の洋風化に伴い、乳製品の消費が増える中で、ラクターゼの需要も拡大しています。乳製品市場全体の成長も、ラクターゼ市場の拡大に寄与しており、機能性食品としての位置づけも強化されています。市場をリードしているのは、DSM、Novozymes、DuPont (Danisco)、Chr. Hansen、Amano Enzymeといった世界的な大手酵素メーカーです。これらの企業は、多様な起源のラクターゼ製品を提供し、特定の用途に合わせたカスタマイズや技術サポートも行っています。また、ラクターゼの利用には、食品添加物としての承認や、遺伝子組み換え微生物由来酵素の表示義務など、各国・地域で異なる法規制が存在するため、これらを遵守しながら市場展開が進められています。

将来展望として、ラクターゼ市場は今後もさらなる成長が期待されています。乳糖不耐症の認知度向上と診断技術の進歩により、低乳糖製品の需要は引き続き増加すると予想されます。また、高齢化社会において、消化機能の低下を補うための需要も高まる可能性があります。技術革新の面では、より高い活性、安定性、特定のpHや温度条件下での性能を持つ新規ラクターゼの探索・開発が進むでしょう。遺伝子工学やタンパク質工学による酵素の改変(指向性進化など)を通じて、より高性能なラクターゼが創出される可能性も秘めています。酵素固定化技術も、さらなる効率化とコストダウンが図られ、より広範な産業応用が期待されます。新たな応用分野としては、乳製品以外の食品への応用(例:菓子、パンなどでの甘味調整や食感改善)や、医薬品分野での利用拡大(例:特定の薬剤のキャリアとしての乳糖分解)、さらにはバイオ燃料生産における糖源としての乳糖利用なども考えられます。乳清の有効利用は、食品廃棄物の削減と資源の有効活用に繋がり、持続可能な社会への貢献という観点からも、ラクターゼの重要性は増していくことでしょう。このように、ラクターゼは、人々の健康と食生活の質の向上、そして持続可能な社会の実現に貢献する、非常に将来性のある酵素であると言えます。