レンタカー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

レンタカー市場レポートは、予約モード(オフラインおよびオンライン)、用途(レジャーおよびビジネス)、エンドユーザー(セルフドライブ個人など)、車両タイプ(ミニ・エコノミーカー、コンパクト・ミドルカーなど)、レンタル期間(短期、中期、長期)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

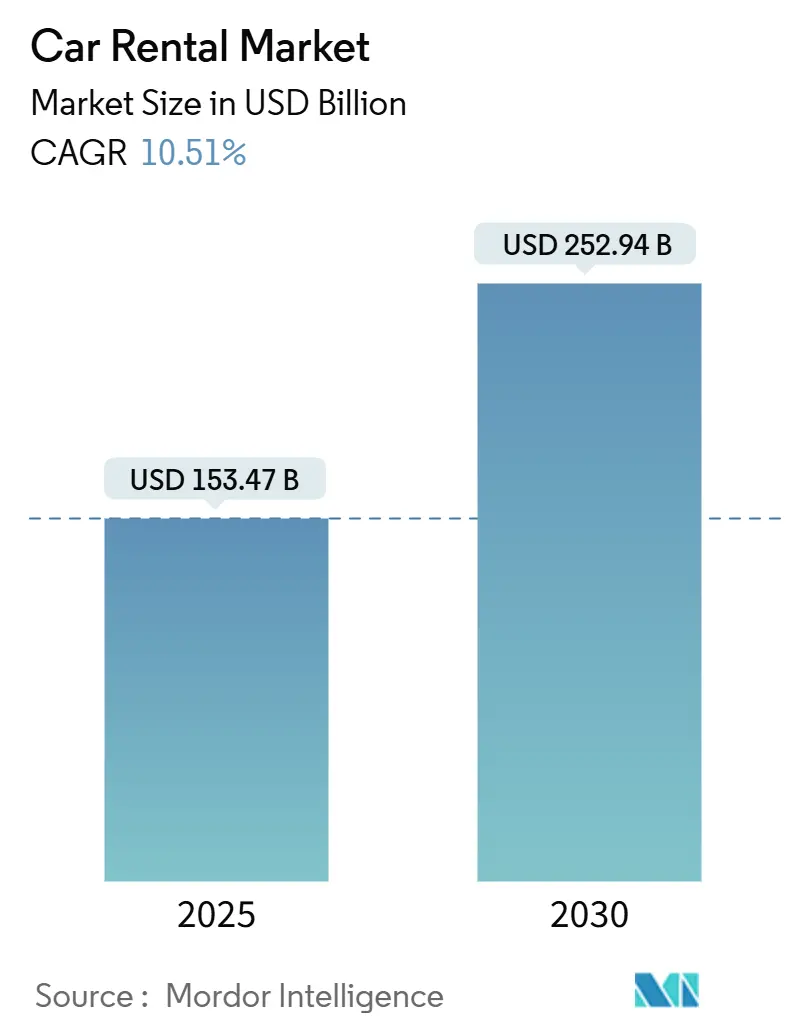

カーレンタル市場は、2025年には1,534.7億米ドルと推定され、2030年までに2,529.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.51%です。この成長軌道は、パンデミックによる低迷からの決定的な回復を示しています。新興国における可処分所得の増加、空港インフラの継続的なアップグレード、デジタル予約チャネルへのアクセス拡大が、持続的な需要を牽引しています。レンタカー事業者は、フライト到着、高速道路の混雑、地域イベントに関するデータとダイナミックプライシングエンジンを組み合わせることで、収益を拡大しています。かつてはニッチと見なされていたP2P(個人間)プラットフォームは、安全性保証とロイヤルティ特典を強化し、新たなホストをエコシステムに引き込んでいます。フリートの電動化はまだ均一ではありませんが、一部の既存企業での減損にもかかわらず、企業の持続可能性に関する義務が低排出ガスモデルの安定した調達を確実にしています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

主要なレポートのポイント

* 予約モード別: 2024年にはオフラインプラットフォームが54.8%のシェアを占め、オンラインプラットフォームは予測期間中に10.57%のCAGRで成長すると予測されています。

* 用途別: 2024年にはレジャー旅行が56.21%のシェアを占め、予測期間中に10.61%のCAGRで成長すると予想されています。

* エンドユーザー別: 2024年にはセルフドライブの個人が66.74%のシェアを占め、P2Pホストが10.67%のCAGRで最も高い成長率を記録すると予測されています。

* 車種別: 2024年にはミニ・エコノミーカーが36.82%のシェアを占め、SUVおよびMPVは予測期間中に10.55%のCAGRで拡大すると見込まれています。

* レンタル期間別: 2024年には短期予約が65.53%のシェアを占め、長期サブスクリプションは予測期間中に10.68%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が35.41%のシェアを維持し、アジア太平洋地域が予測期間中に10.71%のCAGRで最も速く成長すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* パンデミック後のレジャー旅行の急速な回復: レジャー旅客数はパンデミック前のピークを上回り、週末の長期滞在を可能にするハイブリッドワークの普及により、レンタカーの利用が増加しています。旅行者は早期に予約し、より長く車を借りる傾向があり、これが事業者の一取引あたりの収益を押し上げています。ビジネスとレジャーを組み合わせた「ブリージャー」旅行も平均レンタル期間を延ばし、平日の需要も回復しています。

* オンラインおよびモバイル予約プラットフォームの普及拡大: デジタルチャネルは顧客獲得を再定義しており、Avis Budget Groupのクラウドネイティブな料金設定システムは、ロイヤルティ会員向けに迅速にオファーを調整しています。モバイルアプリはチェックインを効率化し、保険のアップセルや旅行中の延長を可能にし、カウンターでの待ち時間を短縮しています。UberとTuroの提携のように、プラットフォーム間のシームレスな統合も進んでいます。

* 格安航空会社の拡大による複合交通需要の創出: 格安航空会社は都市部から離れた二次空港を開設しており、これがラストマイルのレンタカー需要を刺激しています。特に東南アジアでは、都市間の鉄道網が不十分なため、国内旅行者が格安航空券とセルフドライブ旅行を組み合わせる傾向があります。航空会社と直接提携する事業者は、バンドル予約のトラフィックを獲得し、新しいターミナルで主要な駐車スペースを確保しています。

* 企業のESG(環境・社会・ガバナンス)義務によるEVレンタルフリート導入の加速: 世界的な企業は、旅行ポリシーにまで及ぶ科学的根拠に基づいた目標を設定しており、従業員を低排出ガスオプションへと誘導しています。Enterprise Mobilityは、これらの義務を満たすために米国、カナダ、ヨーロッパで数千台のバッテリー電気自動車を展開しています。EVクラスのプレミアム価格設定は取得コストを相殺するのに役立ちますが、高い減価償却費と修理費用が利益を圧迫しています。Hertzはリスク管理のため、EVフリートの大部分を売却しています。

* データ駆動型ダイナミックプライシングツール: フライトデータやクリックストリームデータを活用した予測分析により、都市間の需要曲線を洗練させ、ピーク需要が来る前に在庫を再調整することが可能になっています。

* 空港インフラのアップグレード: 特にアジア太平洋地域や中東での空港インフラの改善は、レンタカー需要を促進する長期的な要因となっています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* ライドヘイリングおよびカーシェアリング代替手段の人気: UberやLyftのようなアプリベースのライドサービスは、都市部の交通費支出で主導権を握っており、従来のレンタカーの利用を減少させています。料金の透明性、キャッシュレス決済、運転手によるコンシェルジュサービスは、交通や駐車場のナビゲートをためらう都市訪問者にアピールしています。P2Pプラットフォームは空港のコンセッション料を回避できるため、より低い価格設定が可能です。

* 急速なEV技術サイクルに伴う残存価値リスクの増大: メーカーの積極的な価格設定と急速なバッテリー革新は、EVの再販価値の期待を揺るがしています。中古EV、特にテスラのリストが大幅に減少したことを受け、リース会社は残存価値予測を調整しています。このボラティリティは、企業顧客がグリーンフリートを求める中でも、短期的な電動化展開を抑制する要因となっています。

* 空港コンセッション料による事業者利益の圧迫: 主要な空港ハブでは、空港に支払うコンセッション料がレンタカー事業者の利益を圧迫しています。

* 内燃機関車(ICE)に対する規制上の制限: ヨーロッパや北米を中心に、内燃機関車に対する規制が強化されており、将来的にはアジア太平洋地域の都市部にも拡大する可能性があります。

セグメント分析

* 予約モード別: 2024年にはオフラインプラットフォームが54.8%のシェアを占め、依然として市場をリードしていますが、オンラインプラットフォームは予測期間中に10.57%のCAGRで力強く成長すると予測されています。デジタルチャネルは顧客獲得コストを削減し、保険やGPSアドオンなどのバンドルサービスを通じて追加収益を生み出しています。APIファースト戦略を採用する事業者は、利用率指標で競合他社を大きく上回っています。

* 用途別: レジャー旅行は2024年に56.21%のシェアを占め、予測期間中に10.61%のCAGRで市場拡大を牽引します。家族旅行や多拠点ロードトリップでは、車両の制御と荷物の柔軟性が重視されます。パンデミック中に導入された非接触型配送オプションも人気です。ビジネス旅行も回復しており、ハイブリッドワークポリシーにより平均レンタル期間が長くなっています。

* エンドユーザー別: セルフドライブの個人が2024年に66.74%のシェアを維持し、レンタカー顧客の主要な動機が個人の自律性であることを示しています。一方、P2Pレンタルは予測期間中に10.67%のCAGRで成長し、エントリーレベルの価格帯を侵食しています。企業フリートは、人員の変動に合わせて調整可能なレンタルベースのモデルへと、柔軟なサブスクリプションを模索しています。

* 車種別: ミニ・エコノミーカーは、価格に敏感な旅行者や日額料金の上限を設ける企業により、2024年に36.82%のシェアを占めています。しかし、SUVおよびMPVは、予測期間中に10.55%のCAGRで最も速い成長を記録すると予測されており、家族やグループ旅行での人気が高まっています。高級車セグメントは高い日額利益をもたらしますが、ライドヘイリングサービスによるプレミアム車両提供の代替に脆弱です。SIXTがStellantisから最大25万台を発注したように、電動パワートレインへの広範な転換が進んでいます。

* レンタル期間別: 短期レンタルは2024年に65.53%のシェアを占めていますが、長期契約は予測期間中に10.68%のCAGRで進展すると予測されています。企業は月額レンタルのオフバランスシートの性質を評価し、個人消費者は混雑した都市部でサブスクリプションを所有の代替手段と見なしています。Enterprise Mobilityは、フリート管理サービスのわずかな成長が2024会計年度の記録的な収益380億米ドルに貢献したと報告しており、長期契約の収益性を示しています。

地域分析

* 北米: 2024年にはカーレンタル市場の35.41%を占め、成熟した旅行インフラと高い車両所有文化を反映しています。Avis Budget Groupは2023年に120億米ドルの売上を計上しました。EVの普及は地方の充電インフラ不足により抑制されていますが、企業顧客はニューヨークやロサンゼルスのような都市中心部で低排出ガス車両クラスを義務付け始めています。都市部ではライドヘイリングプラットフォームとの競争が激しいものの、片道州間旅行ではレンタカーが依然として優勢です。

* アジア太平洋: 予測期間中に10.71%のCAGRで最も速く成長すると予測されています。中産階級の旅行増加、ビザ免除制度、航空座席数の力強い伸びが市場の勢いを支えています。Enterprise Mobilityは2024年にタイで10支店を開設し、日本で97拠点を運営するなど、積極的なネットワーク構築を進めています。インドネシア、ベトナム、インドでは二桁のインバウンド観光成長が報告されており、公共交通機関の容量を圧迫し、訪問者をセルフドライブソリューションへと向かわせています。中国のEVメーカーは、レンタルパートナーシップを通じて割引された電気クロスオーバーを提供することで、観光セグメントに参入しています。

* ヨーロッパ: 洗練された、しかし競争の激しい市場です。SIXTはStellantisとの複数年契約により、チップ不足の中での供給を確保し、電動化ロードマップを進めています。アムステルダムは2025年にゼロエミッションゾーンを導入し、事業者に電気フリート用の高価値駐車スペースを確保するよう促しています。国境を越えたレンタルは大陸の開かれた国境で盛んですが、異なる道路料金制度がフリート追跡を複雑にしています。

*北米: 成熟した市場であり、テクノロジー主導のイノベーションが特徴です。パンデミック後のフリート不足は価格を押し上げましたが、現在は安定しつつあります。HertzはEVフリートを拡大し、充電インフラパートナーシップを積極的に構築しています。ライドシェアリングサービスとの競争が激化しており、レンタル企業は利便性とデジタル化を強化しています。一部の都市では、交通渋滞と排出ガス削減のため、公共交通機関の利用促進とマイクロモビリティソリューションへの投資が進められています。

* 中東・アフリカ: 観光とビジネス旅行の増加により、急速な成長が見込まれる地域です。GCC諸国では、大規模なインフラプロジェクトとイベント(例:ワールドカップ)がレンタカー需要を牽引しています。アフリカでは、都市化の進展と中産階級の拡大が市場を後押ししていますが、道路インフラの課題や規制のばらつきが事業展開の障壁となることもあります。デジタル予約プラットフォームの導入が進み、利便性が向上しています。

* オセアニア: 観光業が主要な推進力であり、特に国際観光客の回復が市場の成長を支えています。オーストラリアとニュージーランドでは、広大な国土と公共交通機関の限界から、セルフドライブ旅行が人気です。環境意識の高まりから、EVフリートへの移行が徐々に進められていますが、充電インフラの整備が課題となっています。地域によっては、季節的な需要の変動がフリート管理に影響を与えます。

本レポートは、世界のレンタカー市場に関する詳細な分析を提供しています。レンタカーとは、一般的に数時間から数週間の短期間、自動車を一般に貸し出す企業を指し、本レポートでは最新の市場トレンドと技術開発を網羅しています。

市場は、予約モード(オフライン、オンライン)、用途(レジャー、ビジネス)、エンドユーザー(個人運転、運転手付き、法人フリート契約、P2Pレンタル)、車両タイプ(ミニ・エコノミーからラグジュアリーまで)、レンタル期間(短期、中期、長期)、および北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカといった主要地域によってセグメント化されています。各セグメントについて、市場規模、市場シェア、および予測が米ドル(USD)に基づいて算出されています。

レンタカー市場は、2025年には1,534.7億米ドルの規模に達すると予測されており、2025年から2030年にかけては年平均成長率(CAGR)10.51%で成長すると見込まれています。特にアジア太平洋地域は、観光客の増加とインフラ投資により、10.71%のCAGRで最も急速な成長を遂げると予測されています。予約チャネルでは、オンラインおよびモバイルプラットフォームが45.18%のシェアを占め、その優位性をさらに拡大しています。また、法人や都市居住者が柔軟性とコスト予測可能性を重視するため、長期レンタル契約が10.68%のCAGRで牽引力を増しています。

市場の成長を促進する主な要因としては、パンデミック後のレジャー旅行の急速な回復、オンラインおよびモバイル予約プラットフォームの普及拡大が挙げられます。さらに、低コスト航空会社(LCC)の拡大が複合交通需要を創出し、企業のESG(環境・社会・ガバナンス)義務化が電気自動車(EV)レンタルフリートの導入を加速させています。データ駆動型のダイナミックプライシングツールは稼働率を向上させ、新興市場における空港インフラのアップグレードも市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。ライドヘイリングやカーシェアリングといった代替サービスの普及がその一つです。また、EV技術サイクルの急速な変化に伴う残存価値リスクの増大は、収益性を損なう可能性があり、ハーツ社の最近の損失がこれを浮き彫りにしています。空港コンセッション料は事業者の利益を圧迫し、都市中心部における内燃機関(ICE)車両への規制上限も課題となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Avis Budget Group Inc.、Hertz Global Holdings Inc.、Enterprise Holdings Inc.、Europcar Mobility Group、Sixt SEなど、主要企業のプロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

本レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても分析しています。このように、世界のレンタカー市場は、技術革新と消費者の行動変化に牽引され、成長と課題が共存するダイナミックな状況にあると言えます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後のレジャー旅行の急速な回復

- 4.2.2 オンラインおよびモバイル予約プラットフォームの普及拡大

- 4.2.3 LCC(格安航空会社)の拡大による複合交通需要の創出

- 4.2.4 企業のESG義務化によるEVレンタル車両の導入加速

- 4.2.5 データ駆動型ダイナミックプライシングツールによる稼働率向上

- 4.2.6 新興市場における空港インフラのアップグレード

-

4.3 市場の阻害要因

- 4.3.1 ライドヘイリングおよびカーシェアリング代替品の普及

- 4.3.2 急速なEV技術サイクルの中での残存価値リスクの増大

- 4.3.3 空港コンセッション料による事業者利益の圧迫

- 4.3.4 都市中心部におけるICE車両への規制上限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 予約モード別

- 5.1.1 オフライン

- 5.1.2 オンライン

-

5.2 用途別

- 5.2.1 レジャー

- 5.2.2 ビジネス

-

5.3 エンドユーザー別

- 5.3.1 セルフドライブ個人

- 5.3.2 ショーファードライブ

- 5.3.3 法人フリート契約

- 5.3.4 個人間レンタル

-

5.4 車種別

- 5.4.1 ミニ&エコノミーカー

- 5.4.2 コンパクト&ミドルサイズカー

- 5.4.3 スタンダード&フルサイズカー

- 5.4.4 SUV&MPV

- 5.4.5 ラグジュアリー/プレミアムカー

-

5.5 レンタル期間別

- 5.5.1 短期

- 5.5.2 中期

- 5.5.3 長期

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 エイビス・バジェット・グループ Inc.

- 6.4.2 ハーツ・グローバル・ホールディングス Inc.

- 6.4.3 エンタープライズ・ホールディングス Inc.

- 6.4.4 ユーロップカー・モビリティ・グループ

- 6.4.5 シクスト SE

- 6.4.6 ロカリーザ・レント・ア・カー S.A.

- 6.4.7 ALD オートモーティブ

- 6.4.8 北京CAR Inc. (CAR Inc.)

- 6.4.9 GIG カーシェア

- 6.4.10 リフト・レンタル

- 6.4.11 ウーバー・レンタルズ

- 6.4.12 アウディによるシルバーカー

- 6.4.13 ゲッタラウンド

- 6.4.14 ズームカー

- 6.4.15 オラ・ドライブ

- 6.4.16 ファスト・レント・ア・カー

- 6.4.17 ベターカー・レンタル

- 6.4.18 TT カー・トランジット

- 6.4.19 ルノー・ユーロドライブ

- 6.4.20 深セン・スプリーム・カーレンタル株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レンタカーとは、自動車を一時的に借り受けるサービスを指します。個人や法人が、自家用車を所有することなく、必要な時に必要な車種を、一定期間、料金を支払って利用できるシステムでございます。車両の購入費用や維持管理費用、例えば車検、税金、保険、日常のメンテナンスといった負担はレンタカー会社が負うため、利用者はガソリン代と利用料金のみで手軽に車を利用できる点が大きな魅力です。日本では道路運送法に基づき、国土交通大臣の許可を得た事業者がこのサービスを提供しており、その利便性から幅広い層に利用されています。

レンタカーの種類は多岐にわたります。まず車種による分類では、燃費の良い軽自動車やコンパクトカー、ビジネスシーンに適したセダン、家族旅行や多人数での移動に便利なミニバン、アウトドアに人気のSUV、特別な日のためのスポーツカーや高級車、環境に配慮した電気自動車(EV)など、利用目的や人数に応じて様々な選択肢が提供されています。また、引っ越しや資材運搬に使う商用バンやトラック、レジャー目的のキャンピングカー、高齢者や障がいのある方の移動をサポートする福祉車両といった特殊な車両も存在します。利用形態による分類では、数時間から数日間の短期利用が一般的なレンタカーとして広く知られていますが、さらに短時間、例えば15分単位で利用できるカーシェアリングも都市部を中心に普及しています。カーシェアリングは会員制で、スマートフォンアプリなどを使って予約から解錠、返却までを非対面で行える手軽さが特徴です。また、1ヶ月単位などの中長期利用を想定したマンスリーレンタカーもあり、法人の長期出張や一時的な単身赴任、あるいは自家用車の購入を検討している期間のつなぎとして利用されることもございます。サービス提供者も大手レンタカーチェーンから地域密着型の中小事業者、中古車販売店やガソリンスタンドが兼業するケースまで様々です。

レンタカーの用途は非常に広範です。最も一般的なのは旅行やレジャーでの利用でしょう。観光地での移動手段として、あるいは遠方へのドライブ、大人数での移動手段として活用されます。ビジネスシーンにおいても、出張先での移動、顧客訪問、イベント会場への機材運搬、社員の送迎など、多岐にわたる場面で利用されています。日常生活の補完としても重要な役割を担っており、自家用車が車検や修理で使えない間の代車として、あるいは一時的に大きな荷物を運ぶ際、例えば引っ越しや大型家具の購入時などに重宝されます。自家用車を持たない層にとっては、必要な時だけ車を利用できる便利な手段であり、家族や友人を迎えに行く際や、災害時の一時的な移動手段としても活用されることがあります。さらに、結婚式や特別な日のための高級車の利用、映画やドラマの撮影用車両、キャンピングカーでのアウトドア体験など、特定のイベントや趣味の用途にも対応しています。

レンタカーサービスを支え、進化させている関連技術も多々ございます。まず、オンライン予約システムやスマートフォンアプリは、利用者がリアルタイムで空車状況を確認し、料金シミュレーションを行い、手軽に予約・変更・キャンセルができるようにしています。車両管理システムは、GPSを活用して車両の位置情報を把握し、走行距離や燃料残量を管理することで、効率的な車両運用やメンテナンス時期の通知を可能にしています。カーシェアリングを中心に普及しているキーレスシステムは、スマートフォンアプリやICカードを使って車両の解錠・施錠を可能にし、非対面での貸し渡し・返却を実現しています。テレマティクス技術は、車載通信機を通じて運転データ(急加速、急ブレーキなど)を収集・分析し、安全運転指導や保険料への反映、さらには事故時の自動通報など、安全性の向上にも寄与しています。また、電気自動車(EV)の導入が進む中で、充電インフラとの連携技術も重要性を増しており、将来的には自動運転技術がレンタカーサービスに応用され、運転手なしの移動サービスが実現する可能性もございます。AIやビッグデータ解析は、顧客の利用履歴や行動パターンを分析し、最適な車種の提案、需要予測、料金設定の最適化などに活用され、サービスのパーソナライゼーションを推進しています。

レンタカー市場の背景には、いくつかの重要なトレンドと課題が存在します。国内レンタカー市場は、観光需要、特にインバウンド需要の回復、ビジネス需要の安定、そして都市部における自家用車離れの進行などを背景に、堅調に推移しています。主要なプレイヤーとしては、トヨタレンタカー、ニッポンレンタカー、オリックスレンタカー、タイムズカーレンタルなどが挙げられます。近年特に顕著なトレンドは、カーシェアリングの拡大です。自家用車を持たない層や環境意識の高い層を中心に、利便性の高さから急速に普及し、レンタカーと競合しつつも、異なるニーズをカバーしています。また、環境規制の強化やSDGsへの意識の高まりから、EVレンタカーの導入が加速しており、充電インフラの整備が今後の課題となっています。新型コロナウイルス感染症の流行を機に、オンラインでの手続き完結やキーレスでの貸し渡し・返却など、非対面・非接触サービスの需要が高まり、各社が対応を進めています。さらに、高級車、キャンピングカー、福祉車両など、特定のニーズに応える専門レンタカーの登場や、長期利用を前提としたサブスクリプションモデルの展開など、多様なニーズへの対応が進んでいます。一方で、市場が抱える課題としては、特に繁忙期における店舗運営や車両整備の人手不足、新車価格の高騰や半導体不足による車両調達コストの増加と納期遅延、カーシェアリングや将来的なライドシェアとの競争激化、そして感染症や国際情勢によるインバウンド需要の変動リスクなどが挙げられます。

将来の展望として、レンタカーはモビリティサービスの中核を担う存在として、その役割をさらに進化させていくでしょう。自家用車を「所有」から「利用」へとシフトさせる社会の流れの中で、レンタカーはMaaS(Mobility as a Service)の一翼を担い、公共交通機関、カーシェアリング、タクシーなどと連携し、シームレスな移動体験を提供するプラットフォームの一部として組み込まれる可能性が高まっています。EV化の推進は今後も続き、EVレンタカーが主流となり、充電インフラとの連携がさらに強化されるでしょう。また、自動運転技術の進化は、将来的には運転手なしのレンタカーサービスや、配車サービスと融合した新たな形態のモビリティサービスを生み出す可能性を秘めています。AIやビッグデータ解析の活用により、利用者の過去の履歴や好みに基づいて最適な車種やプランを提案するパーソナライゼーションがより高度化し、顧客体験の向上に貢献するでしょう。地方においては、人口減少や公共交通機関の衰退が進む中で、レンタカーは地域住民の移動手段の確保や、観光振興のツールとして、その重要性をさらに増していくと考えられます。環境負荷低減への貢献も重要なテーマであり、EV化の推進や、効率的な車両運用、再生可能エネルギーの活用などを通じて、持続可能な社会の実現に貢献していくことが期待されています。レンタカーは単なる車の貸し出しサービスに留まらず、社会の多様なニーズに応える総合的なモビリティソリューションへと変貌を遂げていくことでしょう。