電動商用車市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

電動商用車市場レポートは、車両タイプ(バスなど)、推進方式(バッテリー式電気自動車(BEV)など)、出力(150 KW未満など)、バッテリー容量(100 KWh未満など)、航続距離(150マイル未満など)、最終用途産業(都市交通など)、および地域(ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気商用車市場の概要、成長トレンド、予測に関する詳細なレポートを以下にまとめました。

—

# 電気商用車市場の規模と世界予測:分析と成長レポート

市場概要

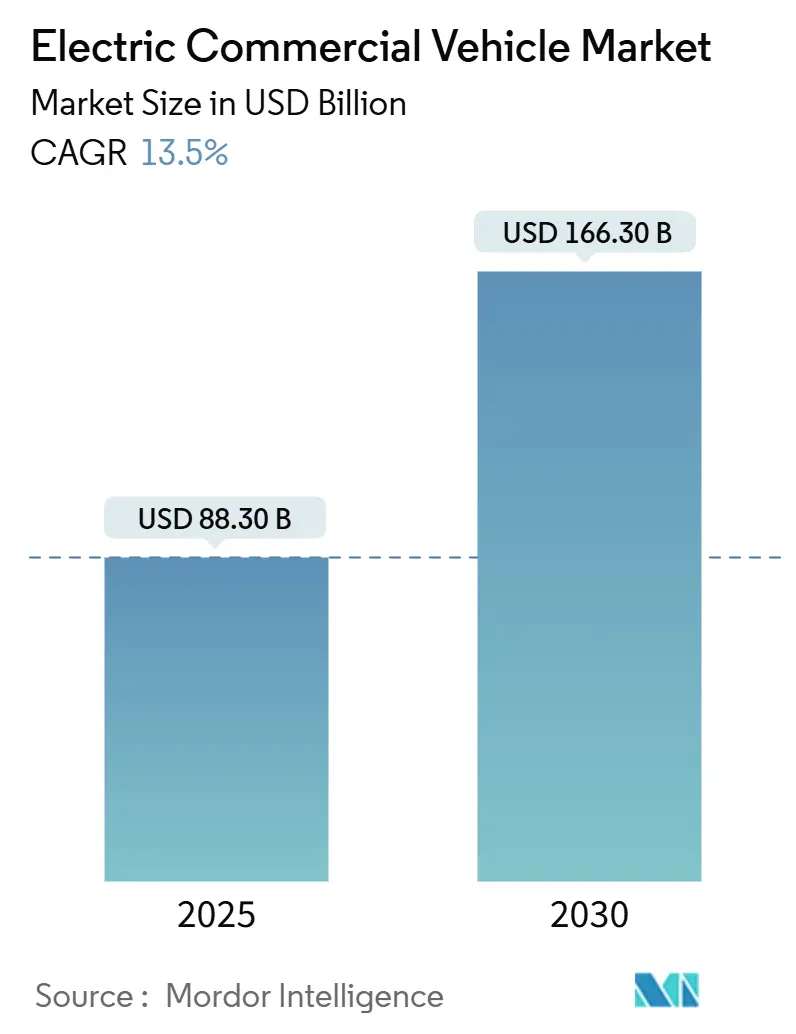

電気商用車市場は、2025年には883億ドルと推定され、2030年までに1,663億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.50%です。バッテリーパックの価格が100ドル/kWhを下回る水準に継続的に下落していること、より厳しいゼロエミッション義務、そしてEコマースに牽引される静かで低コストのラストマイル配送への需要が、フリート注文を拡大させています。同時に、残存価値データと資金調達の革新がオペレーターのリスクを低減しています。一方で、幹線道路回廊における電力網の制約が、既存の充電容量を最大化するハブ・アンド・スポーク型ロジスティクスモデルへの展開を促しており、インフラの現実が車両技術と同様にネットワーク設計を形成していることを示しています。

市場規模(2025年)は883億ドル、市場規模(2030年)は1,663億ドル、成長率(2025年~2030年)は13.50%のCAGRが見込まれています。最も急速に成長している市場は中東地域であり、最大の市場はアジア太平洋地域です。市場集中度は中程度と評価されています。主要なプレイヤーには、AB Volvo、Traton SE、BYD Motors Inc.、Paccar Inc.、Daimler Truck AGなどが挙げられます。

主要なレポートのポイント

* 車両タイプ別: バスが2024年に電気商用車市場シェアの53.35%を占め、トラックは2025年~2030年に19.54%のCAGRで成長すると予測されています。

* 推進方式別: バッテリー電気自動車(BEV)が2024年に83.03%のシェアを占め、燃料電池車(FCEV)は予測期間中に27.28%のCAGRで拡大すると予測されています。

* 出力別: 150~250 kWの出力帯が2024年に45.80%のシェアを占め、250 kW超のユニットは2030年までに14.13%のCAGRで市場をリードすると予測されています。

* バッテリー容量別: 100~200 kWhのバッテリーパックが2024年に需要の49.67%を占め、200 kWh超のバッテリーは11.17%のCAGRで成長すると予測されています。

* 航続距離別: 150~300マイルの車両が2024年に47.02%のシェアを占め、300マイル超のモデルは23.11%のCAGRで進展すると予測されています。

* 最終用途産業別: 都市交通が2024年に56.92%のシェアでリードし、ロジスティクス・配送セグメントは2030年までに17.60%のCAGRで電気商用車市場規模を牽引すると予測されています。

* 充電タイプ別: デポAC充電が2024年に設置の69.56%を占め、途中DC充電は21.47%のCAGRで推移すると予測されています。

* 地域別: アジア太平洋地域が2024年に63.

このレポートは、電動商用車(ECV)市場に関する包括的な分析を提供しています。ECV市場は、公共道路で貨物または有料乗客を運搬し、重量が2.5トンを超えるバッテリー、プラグインハイブリッド、ハイブリッド、または燃料電池を動力源とするトラック、バス、バン、ピックアップトラックと定義されています。オフハイウェイ機器、二輪・三輪車、空港専用シャトル、内燃機関改造車は調査範囲から除外されています。

市場は、車種(バス、トラック、ピックアップトラック、バン)、推進方式(バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV))、出力、バッテリー容量、航続距離、最終用途産業(都市交通、ロジスティクス・配送、廃棄物管理、公益事業・建設)、充電タイプ(デポ充電(AC)、走行中充電(DC))、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメントで詳細に分析されています。

市場の現状として、2024年のECV市場規模は778億ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)13.5%で堅調な成長が予測されています。特に電動トラック、中でも中型クラスは、ロジスティクス企業の導入拡大により37.54%のCAGRで最も急速に成長するセグメントと見込まれています。地域別では、中国の統合されたバッテリーサプライチェーンと強力な政策支援に牽引され、アジアが63.65%と最大の市場シェアを占めています。

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* 政府によるゼロエミッションフリート調達義務の強化。

* Eコマースの拡大に伴う都市部のラストマイル配送車両の需要急増。

* バッテリーコストの急速な低下(100ドル/kWh以下)による総所有コスト(TCO)の損益分岐点達成。

* 都市部の騒音規制強化による夜間e-貨物輸送の採用促進。

* 水素ハブへの投資拡大による燃料電池トラックの普及加速。

* 多国間機関によるe-バス向け専用融資プログラムの提供。

一方で、市場の成長を抑制する要因も存在します。

* 高速道路の貨物輸送回廊における商用グレードの急速充電器グリッドの制約。

* 中古e-トラックの残存価値評価に関するベンチマークの限定性。

* 長距離セグメントにおける大型バッテリーパックによる積載量ペナルティ。

* 新興市場における高電圧パワートレインに対応できる訓練された技術者の不足。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、BYD Motors Inc.、Daimler Truck AG、AB Volvo、Tesla Inc.、Hyundai Motor Company、Isuzu Motors Limitedなど、多数の主要企業のプロファイルが含まれています。

本レポートの調査方法論は、その信頼性を高めるために厳格なプロセスを採用しています。一次調査では、フリートマネージャーやバッテリーサプライヤーなど業界関係者への聞き取りが行われ、二次調査では、国際エネルギー機関(IEA)やOICAなどの公的データセット、企業報告書、有料資産が活用されています。市場規模の算出と予測は、新規商用車生産台数と稼働中の車両台数をトップダウンで再構築し、電動化率を重ね合わせることで行われ、バッテリーパック単価、ラストマイル小包量、充電インフラ設置数、ゼロエミッションクレジット価値、ディーゼル・電気TCOスプレッドなどの主要変数が考慮されています。データは二重層のアナリストレビューと年次更新により検証され、信頼性の高いベースラインを提供しています。

レポートでは、燃料電池モデルが特定の長距離ルートで急速に成長するものの、水素補給ネットワークが成熟するまではバッテリー電気自動車が全体的な優位性を維持する可能性が高いと分析しています。また、デポ充電は、オフピーク電力料金の活用、スケジュールの簡素化、グリッドアップグレードコストの最小化といった利点から、多くの事業者にとって費用対効果の高い基本的な充電方法として依然として好まれていることが指摘されています。

このレポートは、ECV市場の動向、課題、機会を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府資金によるゼロエミッション車両調達義務

- 4.2.2 Eコマース主導による都市部のラストマイル配送車両の急増

- 4.2.3 バッテリーコストの急速な低下(100米ドル/kWh未満)がTCO損益分岐点を推進

- 4.2.4 市の騒音規制が夜間e-貨物輸送の導入を促進

- 4.2.5 水素ハブへの投資が燃料電池トラックを加速

- 4.2.6 多国間機関による専用e-バス融資プログラム

-

4.3 市場の阻害要因

- 4.3.1 高速道路貨物回廊における商用高速充電器グリッドの制約

- 4.3.2 中古e-トラックの残存価値ベンチマークの限定性

- 4.3.3 長距離セグメントにおける大型バッテリーパックによる積載量ペナルティ

- 4.3.4 新興市場における高電圧ドライブトレインの訓練された技術者の不足

- 4.4 サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 地域全体の電気自動車充電インフラ開発

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 車種別

- 5.1.1 バス

- 5.1.2 トラック

- 5.1.3 ピックアップトラック

- 5.1.4 バン

-

5.2 推進方式別

- 5.2.1 バッテリー電気自動車 (BEV)

- 5.2.2 ハイブリッド電気自動車 (HEV)

- 5.2.3 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.4 燃料電池電気自動車 (FCEV)

-

5.3 出力別

- 5.3.1 150 kW未満

- 5.3.2 150 – 250 kW

- 5.3.3 250 kW超

-

5.4 バッテリー容量別

- 5.4.1 100 kWh未満

- 5.4.2 100 – 200 kWh

- 5.4.3 200 kWh超

-

5.5 航続距離別

- 5.5.1 150マイル未満

- 5.5.2 150 – 300マイル

- 5.5.3 300マイル超

-

5.6 最終用途産業別

- 5.6.1 都市交通

- 5.6.2 物流・配送

- 5.6.3 廃棄物管理

- 5.6.4 公益事業・建設

-

5.7 充電タイプ別

- 5.7.1 デポ (AC)

- 5.7.2 オポチュニティ / 走行中 (DC)

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 英国

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 北欧諸国

- 5.8.3.7 その他の欧州地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東・アフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 BYD Motors Inc.

- 6.4.2 Daimler Truck AG

- 6.4.3 AB Volvo

- 6.4.4 Traton SE (Scania & MAN)

- 6.4.5 Zhengzhou Yutong Bus Co. Ltd

- 6.4.6 Ford Motor Company

- 6.4.7 Tesla Inc.

- 6.4.8 Proterra Inc.

- 6.4.9 Rivian Automotive Inc.

- 6.4.10 Tata Motors Limited

- 6.4.11 Olectra Greentech Limited

- 6.4.12 PACCAR Inc.

- 6.4.13 Nikola Corporation

- 6.4.14 NFI Group Inc. (New Flyer)

- 6.4.15 Hyundai Motor Company

- 6.4.16 Isuzu Motors Limited

- 6.4.17 Mitsubishi Fuso Truck & Bus Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電動商用車とは、内燃機関ではなく電気モーターを動力源とする、商業目的の車両の総称でございます。バッテリーEV(BEV)や燃料電池EV(FCEV)などが含まれ、走行中に二酸化炭素(CO2)や窒素酸化物(NOx)などの排出ガスを一切出さないゼロエミッション特性が最大の特長です。これにより、地球温暖化対策や大気汚染改善に大きく貢献します。また、内燃機関車に比べて静粛性が高く、都市部での騒音問題軽減に寄与し、電気を燃料とすることで燃料費の変動リスクを抑え、長期的な運行コスト削減にも繋がります。

電動商用車は、動力源と用途により多岐にわたります。動力源別では、バッテリーEV(BEV)と燃料電池EV(FCEV)が主流です。BEVはバッテリー技術の進化で航続距離が伸び、小型・中型商用車を中心に普及。FCEVは水素充填時間の短さや長航続距離から、大型トラックやバスなど長距離・高積載用途での実用化が期待されます。用途・車種別では、宅配バンや軽トラックなどの小型商用車(LCV)が都市内配送の「ラストワンマイル」を担い、排ガスゼロと静粛性が利点です。路線バス、長距離トラック、ごみ収集車などの中型・大型商用車(MCV/HCV)も電動化が進み、フォークリフトや空港内車両といった特殊車両も作業環境改善や排ガス規制対応から電動化が進められています。

電動商用車の用途は広範です。物流・配送分野では、都市部のラストワンマイル配送で電動バンやトラックが排ガス規制対応や騒音低減に貢献。幹線輸送でもFCEVトラックの実証が進み、長距離輸送の脱炭素化が期待されます。公共交通機関では電動バスが都市の空気質改善と快適な移動を提供。自治体サービスではごみ収集車や清掃車などの電動化が進み、環境負荷低減と住民サービス向上に寄与します。建設・土木分野では電動ショベルカーなどが市街地や屋内作業の環境改善に貢献。港湾や空港の車両も、作業員の健康と環境保護から電動化が加速しています。

電動商用車の普及を支える関連技術は多岐にわたります。最も重要なのはバッテリー技術の進化で、高エネルギー密度化、長寿命化、急速充電性能向上、安全性確保が求められます。全固体電池などの次世代バッテリーは航続距離延長とコスト削減の可能性を秘めます。モーターとインバーターの効率化も不可欠で、電力消費を抑え航続距離延長に直結します。充電インフラ整備も重要で、急速充電器の普及、V2G(Vehicle-to-Grid)連携、ワイヤレス充電技術開発が進みます。エネルギーマネジメントシステムは電力消費を最適化し、回生ブレーキでエネルギー回収を最大化。車両軽量化も新素材採用や構造設計で進められます。FCEVでは燃料電池スタック高性能化、水素貯蔵技術進化、水素供給インフラ拡充が鍵です。自動運転やコネクテッド技術との融合により、運行ルート最適化や車両管理効率化が図られ、利便性と経済性が向上します。

電動商用車の市場背景には複数の要因があります。第一に、世界的な環境規制強化です。各国・地域でCO2排出量削減目標が設定され、都市部でのゼロエミッション車導入義務化も増加。これにより、自動車メーカーは開発・生産を加速し、運送事業者もフリートの電動化を迫られています。第二に、企業のESG経営意識の高まり。サプライチェーン全体の脱炭素化が求められ、物流事業者や荷主企業は電動商用車導入を積極的に検討。第三に、運行コスト削減への期待。燃料費高騰に対し電気料金は安定しており、電動車はメンテナンスコストも低い傾向にあります。第四に、各国政府による強力な支援策。補助金、税制優遇、充電インフラ整備投資などが導入を促進。一方で、初期導入コスト、充電インフラ不足、バッテリー重量による積載量影響、航続距離や寒冷地性能といった課題も存在しますが、技術革新と量産効果で克服されつつあります。

電動商用車の将来展望は非常に明るいです。世界的に市場は急速な成長を続け、特に都市内配送や公共交通分野での普及が加速するでしょう。技術革新は止まることなく、バッテリーのエネルギー密度向上、充電時間短縮、コスト低減が進みます。燃料電池技術も進化し、大型商用車におけるFCEV導入が本格化。充電・水素供給インフラ整備も、政府と民間連携で広範囲かつ効率的に進められると期待されます。将来的には、電動商用車がV2G(Vehicle-to-Grid)技術を通じて電力系統の一部として機能し、再生可能エネルギー導入拡大に貢献する可能性もございます。自動運転技術との融合により、運行ルート最適化、ドライバー不足解消、事故リスク低減が実現され、安全で効率的な物流システムが構築されるでしょう。多様なニーズに応じた専門性の高いモデルやモジュール化された車両プラットフォームが登場し、生産効率も向上。電動商用車は、持続可能な社会実現に向けた重要な鍵であり、その進化と普及は、私たちの生活と経済活動に大きな変革をもたらすでしょう。