プレジャーボート市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

レクリエーションボート市場レポートは、ボートの種類(インボード&スターンドライブボートなど)、船体材料(FRP/GRPなど)、長さ(LOA)(20フィート未満など)、動力源(内燃機関など)、活動/用途(ウォータースポーツなど)、流通チャネル(ディーラー/ショールーム(OEM)など)、および地域別に分類されます。市場予測は、価値(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レクリエーションボート市場の規模、シェア、成長トレンドレポート(2030年予測)

Mordor Intelligenceの分析によると、レクリエーションボート市場は、2025年に308億米ドルと推定され、2030年には376.4億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.10%で成長すると予測されています。この市場は、インフレ圧力下でもアウトドア志向の消費者を惹きつけ続けており、ウォータースポーツへの参加者の増加、富裕層による大型ヨットへの移行、アジアにおけるマリーナインフラの急速な拡大がその要因となっています。デジタル直販チャネルは、特に20~50フィートの船舶の回転率を加速させており、ボートクラブのような体験ベースのアクセスモデルは、初めての利用者を長期的な顧客へと転換させています。メーカーは、原材料コストのインフレに対抗するため、先進複合材料やリサイクル可能な船体技術への移行を進め、若くテクノロジーに精通した所有者向けにコネクテッドボートシステムへの投資を行っています。

主要なレポートのポイント

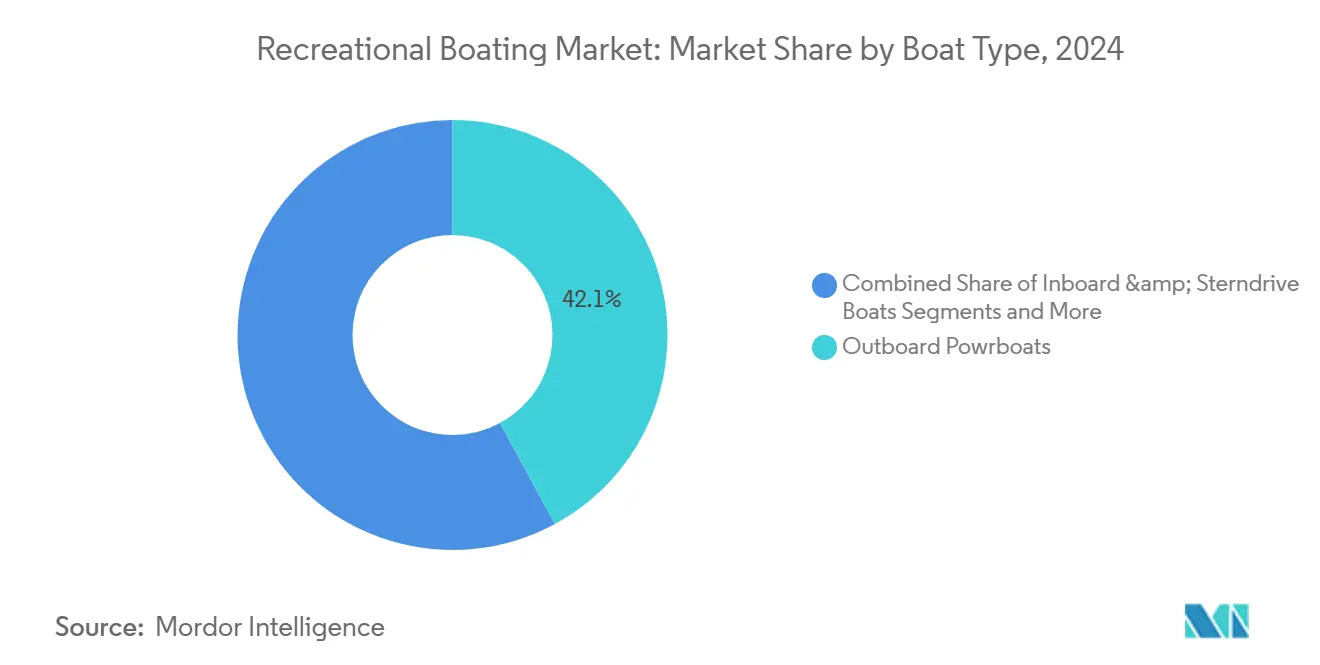

* ボートタイプ別: 2024年には船外機付きパワーボートが市場シェアの42.10%を占め、パーソナルウォータークラフト(PWC)は2030年までにCAGR 7.80%で最も速い成長が予測されています。

* 船体素材別: 2024年にはグラスファイバー/GRPが市場シェアの65.55%を占めましたが、先進複合材料は2030年までにCAGR 10.1%で最も速い成長が見込まれています。

* 全長(LOA)別: 2024年には20フィート未満のボートが市場シェアの56.20%を占めましたが、50フィートを超える大型船は2025年から2030年の間にCAGR 8.90%で成長すると予測されています。

* 動力源別: 2024年には内燃機関(ICエンジン)が市場シェアの92.10%を占めましたが、電気/ハイブリッド推進は2030年までにCAGR 12.50%で進展すると見られています。

* 活動/用途別: 2024年にはウォータースポーツが市場シェアの38.15%を占めましたが、クルージングと沿岸観光は2030年までにCAGR 9.20%で拡大すると予測されています。

* 流通チャネル別: 2024年にはディーラー/ショールームが市場シェアの87.20%を維持しましたが、オンラインの直販チャネルは2030年までにCAGR 14.30%で最も速い成長を遂げると予測されています。

* 地域別: 2024年には北米が市場シェアの47.10%を占めましたが、アジア太平洋地域は2030年までにCAGR 9.50%で最も速い成長地域となる見込みです。

世界のレクリエーションボート市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. ミレニアル世代とZ世代によるウォータースポーツ参加の増加: 北米では2021年以降、ウォータースポーツへの参加が15%増加し、若年層がレクリエーションボート市場に参入しています。彼らは所有よりも柔軟なアクセスを好み、OEMはモジュール式座席、統合型インフォテインメント、スマートフォンベースのテレマティクスを備えた船舶を再設計しています。Brunswick Corporationのコネクテッドボートエコシステムは、デジタルライフスタイルに合わせた直感的なインターフェースへの転換を示しています。

2. ボートクラブと分数所有モデルの台頭: 米国とカナダで初めての購入者を増やしています。Freedom Boat Clubは2024年に会員数9万人を超え、400以上のフリートへのサブスクリプションアクセスを提供しています。入会金と月会費により、経済的ハードルが下がり、保管の心配もなくなります。これにより、複数のモデルを試した会員が最終的に完全所有に移行し、市場の拡大に貢献しています。

3. 中国政府によるマリーナ拡張プログラム: 中国の海南省と広東省における政府主導のマリーナ拡張プログラムは、アジア市場の成長を後押ししています。

4. 富裕層(HNWI)の資産拡大によるヨット購入の加速: 欧州と中東では、金融サービス、エネルギー、暗号資産における富の創出が、イタリア、オランダ、トルコの造船所のカスタム建造の受注残を増やしています。ドバイがスーパーヨットのハブとしての地位を確立しようとしていることも、マリーナの待機リストの長期化とプレミアムバース価格の上昇につながっています。

5. エコツーリズムの推進による小型電動クルーザーの需要増加: 北欧およびアルプス地域の湖では、厳しい排出規制により、電気およびハイブリッド駆動システムが支持されています。ノルウェーのスタートアップEvoyは、60ノットのプラグアンドプレイ船外機を提供し、商業ツアーオペレーターや静かなクルージングを求める個人ユーザーをターゲットにしています。欧州の造船所は、ArkemaのElium樹脂やExoTechnologiesのDanu素材から作られたリサイクル可能な複合材船体の製造を拡大し、ライフサイクル排出量を削減しています。

6. デジタルディーラープラットフォームによる販売サイクルの短縮: オーストラリアとニュージーランドでは、デジタルディーラープラットフォームが20~50フィートのボートの販売サイクルを短縮しています。

抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. グラスファイバーと樹脂価格のインフレによるOEMマージンの圧迫: 2023年以降、グラスファイバーと樹脂の価格高騰により、OEMの粗利益が3~5%圧縮されています。これに対し、メーカーは代替の積層方法を試したり、クローズドモールド注入を採用したり、複数年供給契約を交渉したりしてコスト安定化を図っています。

2. 地中海地域の人気スポットにおける新規マリーナバースの沿岸許可取得の長期化: 地中海地域の人気スポットでは、沿岸許可の取得に18~36ヶ月かかるため、2023年以降、停泊料金が15~25%上昇しています。この希少性が、40~60フィートのクルーザーの新規所有者を躊躇させ、チャーターオペレーターもフリートの拡大よりも船舶の回転率を上げることで対応しています。

3. ハリケーン多発地域のカリブ海における50フィート未満の船舶の保険料高騰: カリブ海地域では、ハリケーンのリスクにより50フィート未満の船舶の保険料が上昇しています。

4. アルプスおよびスカンジナビアの湖における内燃機関の排出規制: これらの地域では、内燃機関の排出規制が厳しく、既存のフリートの使用が制限されています。

セグメント分析

* ボートタイプ別: 船外機付きパワーボートは、輸送の容易さ、浅瀬での汎用性、継続的なパワートレイン革新により、2024年の収益の42.10%を占めました。一方、パーソナルウォータークラフト(PWC)は、手頃な価格のスリルとコンパクトな保管を求める若年層に支持され、CAGR 7.80%で最も速い拡大が見込まれています。

* 船体素材別: グラスファイバー/GRPは、コスト効率とOEMの慣れにより、2024年に65.55%のシェアを維持しました。先進複合材料は、軽量化と耐腐食性を求める高性能船で支持され、CAGR 10.10%の成長が予測されています。リサイクル可能な複合材船体の開発も進んでいます。

* 全長(LOA)別: 20フィート未満のボートは、トレーラーでの運搬の容易さや係留費の少なさから、2024年の販売台数の56.20%を占めました。一方、50フィートを超える大型船は、チャーターの拡大や多世代でのクルージング志向により、CAGR 8.90%で成長する見込みです。20~50フィートの中間層では、デジタルディーラープラットフォームが販売サイクルを短縮しています。

* 動力源別: 内燃機関(ICエンジン)は、充実した燃料供給ネットワークと広範なアフターマーケットエコシステムに支えられ、2024年の収益の92.10%を占めました。しかし、電気およびハイブリッドソリューションは、ゼロエミッションゾーンや静音クルージングの要件に対応し、CAGR 12.50%で成長しています。

* 活動/用途別: ウォータースポーツは2024年に38.15%の最大シェアを維持しましたが、クルージングと沿岸観光は、目的地マリーナやテーマ別チャーターの増加により、CAGR 9.20%で他の用途を上回る成長が予測されています。

* 流通チャネル別: ディーラー/ショールームは、対面での相談、サービスベイ、認定中古品の提供により、2024年の収益の87.20%を占めました。しかし、オンライン直販マーケットプレイスは、eコマースの普及を反映し、CAGR 14%で拡大しています。ディーラーもオムニチャネル戦略を採用し、仮想と実体験を組み合わせたショッピング体験を提供しています。

地域分析

* 北米: 2024年に47.10%の市場シェアを占め、強力な湖と沿岸文化、確立されたマリーナネットワーク、広範な資金調達オプションが安定成長を支えています。ボートクラブ会員や分数所有の拡大が、若年層をボート利用に引き込み、買い替え需要を促進しています。

* アジア太平洋: 2025年から2030年の間にCAGR 9.50%で最も速い成長地域と予測されています。中国の海南自由貿易港における政府主導のマリーナ展開やヨット輸入に対する税制優遇措置が、レジャーフリートの育成を促しています。インド、インドネシア、ベトナムも同様のインフラ整備を進めています。

* 欧州: 高級ヨットセグメントの主要地域であり、イタリア、オランダ、フランスの造船所が世界のスーパーヨット需要を供給しています。低排出推進に関する規制の重視が、技術革新と環境に配慮したボートの需要を促進しています。地中海沿岸の観光需要も、チャーターボート市場の成長を後押ししています。

本レポートは、世界のレクリエーションボート市場の現状と将来予測に関する詳細な分析を提供しています。市場は2025年に308億ドルと評価され、2030年までに376.4億ドルに達すると予測されており、年平均成長率(CAGR)は5.1%で成長する見込みです。

市場の成長を牽引する主な要因は多岐にわたります。北米ではミレニアル世代およびZ世代によるウォータースポーツへの参加が増加しており、ヨーロッパおよび中東では富裕層の資産拡大が30~120フィートのヨット購入を加速させています。米国およびカナダでは、ボートクラブや共同所有モデルの台頭が、初めてボートを購入する層の増加に貢献しています。また、環境観光の推進は、北欧およびアルプスの湖沼地域で小型電動クルーザーの需要を高めています。中国の海南省および広東省における政府のマリーナ拡張プログラムも市場拡大の一因であり、オーストラリアおよびニュージーランドではデジタルディーラープラットフォームが20~50フィートのボートの販売サイクルを短縮しています。

一方で、市場の成長を抑制する要因も存在します。インフレに起因するグラスファイバーおよび樹脂価格の高騰は、OEMメーカーの利益率を最大5%圧迫しており、リサイクル可能な複合材の使用や長期的なサプライヤー契約への移行が促されています。地中海の人気地域では、新しいマリーナの係留施設に対する沿岸許可の取得に長期間を要することが課題です。アルプスおよびスカンジナビアの湖沼地域における内燃機関の排出規制は、既存のフリートの使用を制限しています。さらに、ハリケーンの多いカリブ海域では、50フィートを超える船舶の保険料が高騰しています。

本レポートでは、市場をボートの種類(インボード&スターンドライブボート、船外機付きパワーボート、パーソナルウォータークラフト(PWC)、セーリングボート、ヨット、インフレータブル&RIBボート)、船体素材(グラスファイバー/GRP、アルミニウム、木材、スチール、複合材)、長さ(20フィート未満、20~50フィート、50フィート超)、動力源(内燃機関、電気/ハイブリッド、帆走)、活動/用途(ウォータースポーツ、釣り、クルージング&沿岸観光、ダイビング&チャーター)、流通チャネル(ディーラー/ショールーム、オンライン直販)および地域(北米、南米、アジア太平洋、ヨーロッパ、中東およびアフリカ)に基づいて詳細に分析しています。

特に、パーソナルウォータークラフト(PWC)は、手頃な価格、保管の容易さ、若年層への強い訴求力により、2025年から2030年にかけて年平均成長率7.8%で最も急速に成長するセグメントと予測されています。地域別では、中国での新たなマリーナ建設や地域全体の可処分所得の増加により、アジアが2030年までに9.5%のCAGRで最も速い成長を遂げると見込まれています。

技術動向としては、ハイブリッド電気推進、コネクテッドボートのテレマティクス、および設定と資金調達を効率化するデジタル直販プラットフォームが、将来のボート購入を形成する重要な要素となっています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびBrunswick Corporation、Groupe Beneteau、Azimut-Benetti Group、Ferretti Group、Malibu Boats Inc.、Sunseeker International Ltd.、Princess Yachts Ltd.、MasterCraft Boat Holdings Inc.、Polaris Inc.、Marine Products Corporation、Bavaria Yachtbau GmbH、Tracker Marine、Ranger Boats、Hobie Cat Company、Sportsman Boats Manufacturing Inc.、Catalina Yachts、HanseYachts AG、X-Yachts A/S、Alubat Alumarine、Jeanneau、Yamaha Motor Co., Ltd. (PWC Division)、Walker Bay Boatsなどの主要企業のプロファイルが含まれています。

この市場は、多様な要因に支えられながらも課題に直面しており、技術革新と地域ごとの特性が今後の成長を左右すると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるミレニアル世代とZ世代の人口動態に牽引されるウォータースポーツ参加の増加

- 4.2.2 ヨーロッパと中東における富裕層の資産拡大がヨット購入を加速

- 4.2.3 ボートクラブと部分所有モデルの台頭が米国とカナダにおける初回購入者の転換を増加

- 4.2.4 エコツーリズムの推進が北欧およびアルプスの湖における小型電動クルーザーの需要を促進

- 4.2.5 中国の海南省と広東省における政府のマリーナ拡張プログラム

- 4.2.6 オーストラリアとニュージーランドにおける20~50フィートボートの販売サイクルを短縮するデジタルディーラープラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 インフレに連動したFRPおよび樹脂価格の高騰がOEMマージンを圧迫

- 4.3.2 地中海の人気スポットにおける新規マリーナバースの沿岸許可取得に長期間を要する

- 4.3.3 アルプスおよびスカンジナビアの湖における内燃機関排出規制が既存船隊の使用を制限

- 4.3.4 ハリケーン多発地域のカリブ海域における50フィート超の船舶に対する保険料の硬化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル)、数量(単位))

-

5.1 ボートの種類別

- 5.1.1 船内機・スターンドライブボート

- 5.1.2 船外機付きモーターボート

- 5.1.3 水上オートバイ (PWC)

- 5.1.4 ヨット(帆船)

- 5.1.5 ヨット (30-120 フィート)

- 5.1.6 インフレータブルボート&RIBボート

-

5.2 船体素材別

- 5.2.1 ファイバーグラス / GRP

- 5.2.2 アルミニウム

- 5.2.3 木材

- 5.2.4 スチール

- 5.2.5 複合材料(カーボン、ケブラー)

-

5.3 長さ別

- 5.3.1 20フィート未満

- 5.3.2 20-50 フィート

- 5.3.3 50フィート超

-

5.4 動力源別

- 5.4.1 内燃機関

- 5.4.2 電気 / ハイブリッド

- 5.4.3 帆走

-

5.5 活動 / 用途別

- 5.5.1 ウォータースポーツ

- 5.5.2 釣り

- 5.5.3 クルージング&沿岸観光

- 5.5.4 ダイビング&チャーター運航

-

5.6 流通チャネル別

- 5.6.1 ディーラー / ショールーム (OEM)

- 5.6.2 オンライン直販

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 アメリカ合衆国

- 5.7.1.2 カナダ

- 5.7.1.3 カリブ海諸国

- 5.7.1.4 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 東南アジア

- 5.7.3.7 その他のアジア太平洋地域

- 5.7.4 ヨーロッパ

- 5.7.4.1 ドイツ

- 5.7.4.2 イギリス

- 5.7.4.3 フランス

- 5.7.4.4 イタリア

- 5.7.4.5 スペイン

- 5.7.4.6 オランダ

- 5.7.4.7 その他のヨーロッパ地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 カタール

- 5.7.5.4 トルコ

- 5.7.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ブランズウィック・コーポレーション

- 6.4.2 グループ・ベネトー

- 6.4.3 アジムット・ベネッティ・グループ

- 6.4.4 フェレッティ・グループ

- 6.4.5 マリブ・ボート・インク

- 6.4.6 サンシーカー・インターナショナル株式会社

- 6.4.7 プリンセス・ヨット株式会社

- 6.4.8 マスタークラフト・ボート・ホールディングス・インク

- 6.4.9 ポラリス・インク(ゴッドフリー・ポンツーン、ベニントン)

- 6.4.10 マリン・プロダクツ・コーポレーション

- 6.4.11 ババリア・ヨットバウGmbH

- 6.4.12 トラッカー・マリン(ホワイトリバー・マリングループ)

- 6.4.13 レンジャー・ボート

- 6.4.14 ホビーキャット・カンパニー

- 6.4.15 スポーツマン・ボート・マニュファクチャリング・インク

- 6.4.16 カタリナ・ヨット

- 6.4.17 ハンゼヨットAG

- 6.4.18 X-ヨット A/S

- 6.4.19 アルバット・アルマリン

- 6.4.20 ジャンノー

- 6.4.21 ヤマハ発動機株式会社(PWC部門)

- 6.4.22 ウォーカーベイ・ボート

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プレジャーボートは、レジャーや娯楽を目的として使用される小型船舶の総称でございます。漁業や貨物輸送といった商業目的ではなく、個人やグループが海上での余暇を楽しむために利用されます。具体的には、クルージング、フィッシング、マリンスポーツ、あるいは単に海上での時間を過ごすことなど、多岐にわたる用途で親しまれております。ヨット、モーターボート、水上バイクなどがこのカテゴリーに含まれ、その種類や機能は非常に多様でございます。

プレジャーボートの種類は、推進方式や用途、船体の構造によって多岐にわたります。まず、風の力を利用して進む「セーリングヨット」は、帆走の醍醐味を味わえる点が魅力で、クルージングからレースまで幅広く利用されます。一方、エンジンを主動力とする「モーターボート」は、その速度と利便性から人気が高く、さらに細分化されます。「クルーザー」は居住空間を備え、宿泊を伴う長距離航海に適しており、豪華な内装を持つものも少なくありません。「フィッシングボート」は釣りに特化しており、魚群探知機や生け簀、ロッドホルダーなどの装備が充実しております。「スポーツボート」は高速性を追求し、水上スキーやウェイクボードなどのマリンスポーツを楽しむのに最適です。また、「PWC(パーソナルウォータークラフト)」、いわゆる水上バイクは、小型で機動性に優れ、手軽に水上でのスリルを味わえることから若年層を中心に人気を集めております。その他にも、小型で手軽な「ディンギー」や、安定性と広いデッキスペースが特徴の双胴船「カタマラン」などもプレジャーボートの一種として挙げられます。

プレジャーボートの用途は、その多様な種類と同様に非常に広範でございます。最も一般的なのは「クルージング」で、家族や友人と共に海上を航行し、美しい景色を眺めたり、寄港地での観光を楽しんだりします。宿泊設備を備えたボートであれば、数日間の船旅も可能です。「フィッシング」も人気の用途の一つで、沖合での大物狙いや、トローリング、ルアーフィッシングなど、様々なスタイルの釣りが楽しめます。また、水上スキー、ウェイクボード、ダイビング、シュノーケリングといった「マリンスポーツ」の拠点としても活用されます。競技志向の強い方々には、ヨットレースなどの「レガッタ」に参加することも大きな魅力でございます。さらに、船上でのパーティーやイベント開催、離島巡り(アイランドホッピング)など、特別な体験を演出する場としても利用されております。

プレジャーボートを支える関連技術は、安全性、快適性、そして環境性能の向上を目指して日々進化しております。船体構造においては、軽量で強度が高く、メンテナンス性に優れたFRP(繊維強化プラスチック)が主流ですが、大型船ではアルミやスチール、高性能ヨットではカーボンファイバーなども用いられます。推進システムでは、小型から中型ボートでメンテナンスが容易な船外機、大型ボートで静粛性や居住性に優れる船内機が一般的です。燃料はディーゼルやガソリンが主流ですが、近年では環境負荷低減のため、電動モーターやハイブリッドシステムを搭載したモデルも登場しております。航海計器や電子機器も目覚ましい発展を遂げており、GPSプロッター、魚群探知機、レーダー、オートパイロット、AIS(自動船舶識別装置)などが標準装備され、安全で効率的な航行をサポートします。快適性向上のためには、エアコン、発電機、給排水システム、さらには横揺れを抑えるスタビライザーなども搭載されます。安全性に関しては、救命胴衣、消火設備、ライフクラフトといった基本的な装備に加え、衝突防止システムなどの先進技術も導入されております。環境技術としては、低燃費エンジンの開発や排ガス規制への対応、電動化、太陽光発電や風力発電の活用などが進められております。

プレジャーボートの市場背景は、国や地域によって異なる特徴が見られます。日本では、バブル経済期にピークを迎えた後、所有者数は減少傾向にあります。これは、高齢化の進行や若年層の「船離れ」に加え、係留費、燃料費、メンテナンス費、保険料といった維持費の高さが大きな要因として挙げられます。しかし、近年では、初期費用や維持費の負担を軽減できるレンタルボートやボートシェアリングサービスが普及し、手軽にマリンレジャーを楽しめる環境が整いつつあります。マリーナの整備状況も、利用者の利便性に大きく影響します。一方、世界市場に目を向けると、北米、欧州、オーストラリアなどでは依然として根強い人気を誇り、特に富裕層向けのラグジュアリーヨット市場は拡大傾向にあります。アジアや中東の新興国でも、経済成長に伴いプレジャーボートの需要が増加しております。世界的な課題としては、環境規制の強化や、新規参入のハードル(免許取得、初期費用、維持費)の高さが挙げられます。

将来のプレジャーボート市場は、環境対応、デジタル化、利用形態の多様化が主要なトレンドとなるでしょう。環境対応としては、電動化やハイブリッド化がさらに加速し、再生可能エネルギー(太陽光、風力)の積極的な導入が進むと予想されます。環境に配慮した素材の使用も一般的になるでしょう。デジタル化と自動化の分野では、AIを活用した航行支援システムや自動操船技術が進化し、より安全で快適な航海が実現されると考えられます。IoTによる遠隔監視やメンテナンス予測、スマートマリーナとの連携も進むでしょう。利用形態の多様化は、レンタルやシェアリングサービスのさらなる普及に加え、サブスクリプションモデルの登場や、観光、イベント、ワーケーションなど、多目的利用の促進が期待されます。デザインと快適性の向上も継続的なテーマであり、居住空間の機能性やユニバーサルデザインの導入、カスタマイズ性の向上が進むでしょう。新規層の開拓に向けては、手軽に楽しめる小型ボートやPWCの魅力向上、マリンレジャーイベントの充実、免許取得の簡素化や体験機会の提供が重要となります。これらの進化により、プレジャーボートはより多くの人々にとって身近で魅力的な存在へと発展していくことでしょう。