世界の建設機械市場:土木工事、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

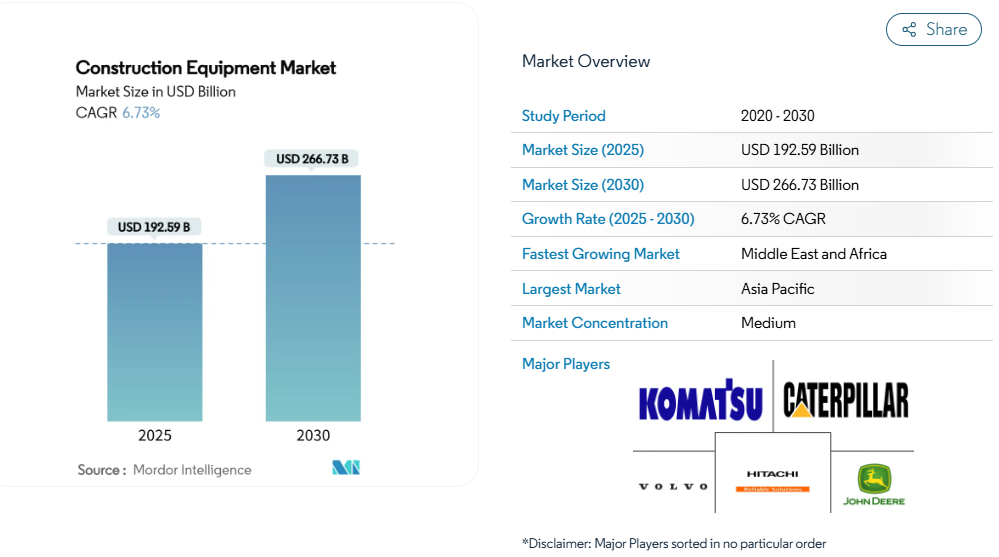

建設機械市場は2025年に1,925億9,000万米ドルと評価され、2030年までに年平均成長率(CAGR)6.73%で拡大し、2,667億3,000万米ドルに達すると予測されています。道路、鉄道、送電網、半導体製造工場に対する政府の堅調な支出が、土木機械、資材運搬機械、コンクリート機械の需要を支えています。

アジアにおける大規模プロジェクトの計画、ヨーロッパ・北米での電化推進、業界全体のレンタルフリートへの移行が相まって、堅調な成長見通しを支えています。中国メーカーが海外市場でシェアを拡大する一方、欧米の主要メーカーはサービス中心の提案や自律技術へ軸足を移すことで、競争は激化しています。また、ステージV規制やEPAフェーズ3規制によるフリート更新サイクルの加速も市場を形作っており、製品とデジタルサービスのリリース間隔が縮まっています。

アジアにおける巨大インフラ計画が需要を牽引

3.7兆米ドルを超える確定プロジェクト計画が資金配分の優先順位を変えつつあり、大型ブルドーザー、45トン級掘削機、高容量コンクリートポンプが他地域に先駆けてアジアの拠点に集結しています。サウジアラビア単独でも2024年に550億米ドルのプロジェクトを発注し、前年比57%増となりました。一方、アラブ首長国連邦(UAE)は発注額を200%増の340億米ドルに拡大しています。OEM各社は、高馬力・長リーチブームへの販売構成を調整し、高額受注とアフターマーケット契約を通じて建設機械市場における収益基盤を強化しています。

米国IRA法とCHIPS法が土木機械購入を加速

半導体工場、EV工場、送電網アップグレードに対する連邦政府の優遇措置により、サンベルト地域全体で250~500馬力のブルドーザーや掘削機に対する構造的な需要が生じています。米国土木学会は2035年までに3.7兆ドルのインフラギャップを指摘しており、OEMの受注見通しは持続的に良好です[1]。労働力不足に直面する建設業者は、プロジェクト工期を短縮し時間当たりの運営予算を軽減できる大型機械の導入を優先しています。

レンタル優先調達への移行が稼働率を拡大

レンタル収益は2025年に826億米ドルに達する見込みであり、建設業者が貸借対照表外での設備調達を広く選択していることを反映しています。接続されたレンタルフリートの稼働率は、多くの場合 85% を超え、所有機械よりも約 30% 高く、資産の効率的活用、予知保全、残存価値の最適化という好循環を強化しています。OEM は、レンタルパートナーにリアルタイムデータを提供し、サービス契約を促進するテレマティクスを組み込み、チャネル戦略の再調整を行っています。

EU ステージ V 排出ガス規制により、フリートのハイブリッド車および電気自動車への更新が推進

ステージ V 規制は、19 kW 以下のエンジンも対象とし、より厳しい粒子状物質の閾値値を義務付けています。アトラスコプコ社は、コンパクト機器が規制に準拠するにはディーゼル微粒子フィルターが必要であると指摘し、パーキンズ社は、新しいステージ V エンジンでは出力が 28% 向上したと報告しています。この規制の動きにより、建設機械市場は、バッテリー式電気コンパクトローダーや、中型掘削機用のハイブリッド駆動系へとシフトを加速しています。

部品不足による OEM のリードタイムの急増

重要な油圧バルブやポンプの納期は 42 週間以上に及び、請負業者はプロジェクトの段階を調整せざるを得ません。市場をリードする企業は、供給を確保するために産業統合を進めており、キャタピラー社が社内の部品加工を拡大したこともその一例です。ボトルネックが継続すると、在庫が正常化するまで、交換サイクルが遅れ、短期的な建設機械市場の勢いが鈍化する恐れがあります。

リチウムイオン電池の不足が設備の総所有コストを押し上げる

大型バッテリーパックは自動車需要と競合し、20トン級電動掘削機の初期価格をディーゼル機比30%押し上げています。この価格差はライフサイクルコストが依然有利であるにもかかわらず、購入者の投資回収期間を圧縮します。自社バッテリー供給網や戦略的合弁事業を持つOEMメーカーは、建設機械市場の電動化分野で早期シェアを獲得しています。

セグメント分析

設備の種類別:土木建設機械が首位を維持、電動モデルが拡大

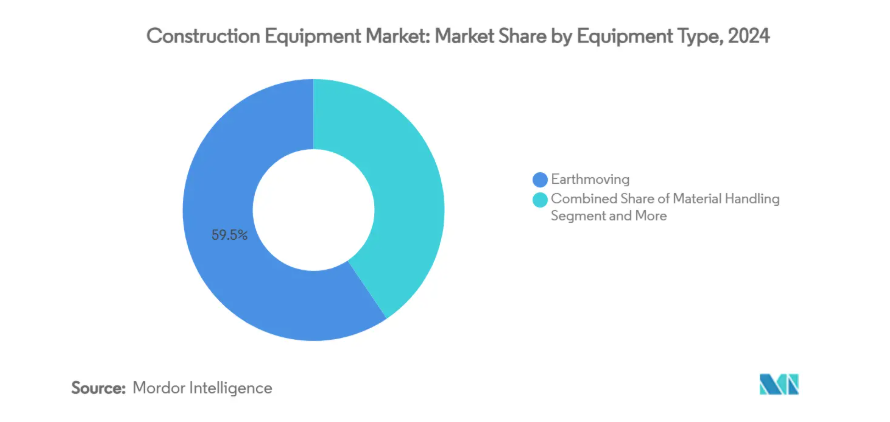

土木建設機械は2024年に建設機械市場の59.45%を占め、掘削機・ローダー・ブルドーザーの汎用性により土木・鉱業・産業プロジェクトで支えられ、2030年まで年平均成長率13.37%が見込まれます。ローダーのサブセグメントは、2024年に電動土木機械市場において単独で大きなシェアを獲得し、資材再処理分野における電動化の早期浸透を裏付けています。

設計上の改良は現在、オペレーター支援システム、チルトローテーターの追加装備、3Dモデルを勾配チェック指令に変換する機械制御ソフトウェアに重点が置かれております。コマツの「スマートコンストラクション」スイートはこのデジタルオーバーレイの好例であり、現場の精度を高め手直し作業を削減する「サイトツイン」を生成します。これらの機能は再販価値を高め、アフターマーケットのアタッチメント収益を強化し、建設機械市場におけるOEMの利益率をさらに押し上げております。

推進方式の種類別:電動駆動が加速、内燃機関が依然優勢

2024年、内燃機関は建設機械市場で95.33%のシェアを維持しました。これは、確立された燃料供給インフラ、高い稼働率、残存価値への慣れが切り替え速度を抑制したためです。しかしながら、バッテリー式電気ユニットは2030年までに年平均成長率25.11%で拡大しており、都市部の排出規制区域や夜間騒音条例の後押しを受け、全推進方式の中で最も急速な成長を見せています。8トン以下のコンパクトショベルは、管理可能なバッテリー重量と短い稼働サイクルから導入をリードしています。

ハイブリッド油圧システムは過渡的な橋渡し役となり、オペレーターの再訓練を最小限に抑えつつ約20~25%の燃料節約を実現します。キャタピラー社とJCB社が現在試験中の水素内燃機関および燃料電池プロトタイプは、30トン以上のクラスにおいて排気管からの排出ゼロを約束します。並行する研究開発は資本集約度を高めますが、先行者優位性により、建設機械市場における新興のゼロエミッション分野で顧客の忠誠心を獲得できる可能性があります。

建設機械のサイズ別動向:大型機が市場を支配する一方、コンパクト機が成長率で上回る

2024年時点で11トン超の大型建設機械が市場シェアの71.75%を占めました。これは45トン級掘削機や60トン級ADT(全輪駆動ダンプトラック)を必要とする高速道路・港湾・ダムプロジェクトが牽引しています。調達機関は土工作業の効率化と立方メートル当たりの運搬コスト削減を目的に大型機を優先的に採用しています。

6トン以下のコンパクト機械はより急速に成長しており、密集した都市部で機動力に優れたスキッドステアローダー、ミニローダー、ゼロテールスイング掘削機が好まれることから、年平均成長率14.86%が見込まれています。クイックアタッチカプラと拡充されるアタッチメントカタログにより、単一のコンパクトベースユニットで複数の専用工具を代替できるようになり、小規模請負業者やレンタルフリート双方にとって現場の経済性が向上しています。

出力別:中出力エンジンが最適なバランスを実現

2024年時点で250馬力以下の機械は建設機械市場規模の61.23%を占め、混合用途プロジェクトにおいて燃費効率と十分な掘削力を両立させております。OEMメーカーの製品ロードマップでは、共通のエンジンブロックと電子制御を採用し140馬力から250馬力まで対応可能なモジュラーエンジンファミリーの展開を重視しており、これにより部品在庫の削減が図られております。

250~500馬力のセグメントは、高処理能力の輸出ターミナルや鉱業における表土除去需要に牽引され、2030年までに年平均成長率9.75%で拡大が見込まれます。コンパクトなSCRモジュールを含む排ガス後処理技術の進歩により、エンジンベイを拡大せずTier 4/Stage V規制に適合可能となり、機械の形状を維持できます。500馬力を超える機種は、超大型土木工事や露天掘り採掘においてニッチながらも不可欠な役割を担っており、サイクルタイムの短縮が生産性の大幅な向上につながります。

用途別:インフラが主導、鉱業が急成長

2024年、インフラプロジェクトは建設機械市場の73.80%を占めました。各国政府が橋梁改修、鉄道延伸、再生可能エネルギー回廊の整備に資金を投入したためです。米国ではインフラ投資雇用法による連邦支出が高速道路に注力される一方、アジアではメガシティの地下鉄路線が焦点となっています。家庭用・商業ビルなどの隣接セグメントは安定した需要を維持するものの、金利政策に連動した周期的な減速に直面しています。

鉱業・採石業は2030年まで年平均成長率9.13%で最も急速に成長する用途です。エネルギー転換技術に不可欠な銅、リチウム、希土類元素の需要が、アフリカと南米アメリカ全域で数十億ドル規模の採掘場拡張を牽引しています。かつて鉄鉱石大手企業に限定されていた自律搬送や遠隔操作掘削技術が、中堅鉱山企業へも普及し、建設機械市場における技術導入曲線を拡大しています。

販売チャネル別:レンタル需要の拡大が所有経済を再構築

2024年においても新規設備購入は75.33%の市場シェアで価値ベースの主流を維持しましたが、請負業者が資金繰りを重視する中、レンタルルートが拡大を続けており、2030年までに年平均成長率7.32%で成長が見込まれます。その魅力は、多額の設備投資を伴わずに最新のステージV対応機や電動機械を利用できる点、さらにダウンタイムを削減する組み込みメンテナンスパッケージにあります。

デジタルプラットフォームは中古機器のオークションや再生プログラムを効率化し、地域ディーラーを超えた流通網を拡大しています。OEM認定の再生品は排出規制が緩やかな地域で買い手を惹きつけ、製品ライフサイクルを延長するとともに中小企業の参入障壁を低減します。チャネル多様化により、OEMメーカーは建設機械市場全体での利益確保のため、製品・サービス・金融ソリューションの統合を迫られています。

地域別分析

アジア太平洋地域は2024年、建設機械市場の46.13%を占め首位を維持しました。これは中国の「一帯一路」構想とインドの国家インフラ整備計画に支えられたものです。中国のクローラー式掘削機生産台数は2027年までに15万台を突破し、2023年比で2倍以上に増加、サプライヤーの規模の経済を強化する見込みです。メーカー各社は高出力ディーゼル機を東南アジアやGCC地域の現場に供給する一方、コンパクト電動ローダーを日韓の都市へ出荷しております。

中東地域は2030年まで年平均成長率9.23%と最も高い伸び率を示し、サウジアラビアの「ビジョン2030」やUAEの「ドバイ都市マスタープラン」により住宅・観光・物流分野へ数十億ドルが投入される見込みです。2024年にはプロジェクト受注が大幅に増加し、地域内の設備供給が逼迫したため、OEMメーカーはジェベルアリ港に一時的な輸入ヤードを設置しました。建設機械市場における湾岸地域の差別化要因は、耐熱性バッテリー化学技術と密閉キャビン用フィルターシステムです。

北米市場は、IRA(インフレ抑制法)およびCHIPS法案に支えられた産業回帰とインフラ刷新により堅調な見通しを維持しています。2027年モデルイヤーから施行されるEPAフェーズ3基準は、都市ユーティリティ向けコンパクト機器においてハイブリッド・電気式への移行を促進しています[2]。レンタル大手は規模拡大のため統合を進めており、数十億ドル規模の買収によりディーラーネットワークが縮小し、アクセス料金が上昇しています。

競争環境

建設機械市場は中程度の集中度を示しており、キャタピラーや日立建機を含む上位5社のOEMが2024年の世界出荷台数の大部分を占めました。競争は純粋な馬力競争ではなく、デジタルサービス、自律運転、燃料非依存型パワートレインを中心に激化しています。キャタピラーが設計・物流・再生製造をカバーする統合バリューチェーンへ移行したことは、機械販売からライフタイムサービス収益への転換を象徴しています。

合併・買収活動はポートフォリオ再編を浮き彫りにしています。コマツによるGHH買収は地下建設分野での存在感を強化し、FAYATによるメカラック買収はコンパクト機ラインナップを拡充しました。三一重工や徐工集団といった中国メーカーは、競争力ある価格設定と電動化製品の加速的な展開により、二桁の輸出成長を継続しています。レンタル市場の統合が進み、Herc Holdings社とUnited Rentals社が相次いでH&E Equipment Services社を買収したことで、交渉の分散化が軽減され、OEMの値引き圧力が高まっています。

新製品発表は電動化と自動化の潮流を反映しています。コマツの「Smart Construction 3Dガイダンス」はバケットの360度回転を可能にし、進捗分析に活用されるデジタルツインを生成します。キャタピラーのステージV対応テレハンドラーは工場テレマティクスを統合し予知保全を実現。JCBのテキサス工場拡張は米国需要の持続への確信を示す。これらの動きは販売台数を超え、データ・稼働時間保証・循環型経済プログラムへと競争優位性の軸を再定義しています。

最近の産業動向

- 2025年6月:ハーク・ホールディングスがH&E Equipment Servicesを53億米ドルで買収し、レンタル市場の統合が加速。

- 2025年4月:コマツはバウマ2025において、バケットの全回転とリアルタイムデジタルツインを実現する「スマートコンストラクション3Dマシンガイダンス」掘削機システムを発表しました。

- 2025年4月:コマツはバウマ2025において、バケットの全回転とリアルタイムデジタルツインを実現する「スマートコンストラクション3Dマシンガイダンス」掘削機システムを発表しました。

- 2025年4月:JCBは関税影響への対応と米国生産拡大のため、サンアントニオ新工場を100万平方フィートに倍増させました。

- 2025年3月:FAYATグループはコンパクト機器ポートフォリオの強化を目的に、メカラック社の買収を完了しました。

建設機械産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 アジア全域の巨大インフラ計画が年間2兆米ドル超の設備需要を牽引

4.2.2 米国IRA法およびCHIPS法による国内回帰プロジェクト向け土木機械購入の加速

4.2.3 EUステージV排出規制によるハイブリッド/電動設備への迅速な更新促進

4.2.4 鉱物資源豊富なアフリカにおける重要原料採掘向けEPCプロジェクトの急増

4.2.5 二次請負業者におけるレンタル優先調達への移行による稼働率拡大

4.2.6 AI搭載現場自動化が自律型グレーダー・ブルドーザーの投資利益率を向上

4.3 市場制約要因

4.3.1 リチウムイオン電池の供給不足が電気式重機の総所有コストを押し上げ

4.3.2 油圧部品不足によるOEM納期の大幅延長(42週間超)

4.3.3 自治体騒音規制条例によるディーゼル機器の夜間稼働制限

4.3.4 ラテンアメリカにおけるテレマティクス機能豊富な機器の導入を制限する持続的な技能不足

4.4 バリューチェーン/サプライチェーン分析

4.5 規制動向

4.6 技術動向

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 機器の種類

5.1.1 土工機械

5.1.2 資材運搬機械

5.1.3 コンクリート・道路建設機械

5.1.4 軽・コンパクト工具

5.2 推進種類の別

5.2.1 内燃機関

5.2.2 ハイブリッド油圧

5.2.3 バッテリー電気

5.2.4 水素燃料電池

5.3 機器サイズ別

5.3.1 大型(11トン超)

5.3.2 中型(6~11トン)

5.3.3 コンパクト/ミニ (6トン未満)

5.4 出力別

5.4.1 250馬力以下

5.4.2 250~500馬力

5.4.3 500馬力以上

5.5 用途別

5.5.1 インフラ

5.5.2 家庭用・商業建築

5.5.3 鉱業・採石業

5.5.4 石油・ガス/パイプライン

5.5.5 産業・製造

5.6 販売チャネル別

5.6.1 新規機器

5.6.2 レンタル

5.6.3 中古/再生品

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 ヨーロッパ

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 フランス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 スウェーデン

5.7.3.7 その他のヨーロッパ

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 インド

5.7.4.3 日本

5.7.4.4 韓国

5.7.4.5 インドネシア

5.7.4.6 アジア太平洋地域その他

5.7.5 中東およびアフリカ

5.7.5.1 サウジアラビア

5.7.5.2 アラブ首長国連邦

5.7.5.3 トルコ

5.7.5.4 南アフリカ

5.7.5.5 ナイジェリア

5.7.5.6 エジプト

5.7.5.7 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Caterpillar Inc.

6.4.2 Komatsu Ltd

6.4.3 Deere & Company

6.4.4 Hitachi Construction Machinery

6.4.5 Volvo Construction Equipment

6.4.6 CNH Industrial (NCASE, New Holland)

6.4.7 Liebherr-International AG

6.4.8 Doosan Bobcat

6.4.9 Kobelco Construction Machinery

6.4.10 SANY Group

6.4.11 XCMG Construction Machinery

6.4.12 Zoomlion Heavy Industry

6.4.13 Wirtgen Group

6.4.14 JCB Limited

6.4.15 Hyundai Doosan Infracore

6.4.16 Terex Corporation

6.4.17 Manitowoc Company

6.4.18 Sunward Intelligent Equipment

6.4.19 Yanmar Co. Ltd

6.4.20 Astec Industries

6.4.21 Atlas Copco AB

6.4.22 Kubota Corporation

6.4.23 Epiroc AB

6.4.24 Sumitomo (HSC Cranes)

6.4.25 Wacker Neuson SE

6.4.26 Takeuchi Mfg.

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***