タクシー市場 規模・シェア分析:成長動向と予測 (2026~2031年)

タクシー市場レポートは、予約タイプ(オンライン予約およびオフライン予約)、サービスタイプ(ライドヘイリング、ライドシェアリング、および法人・団体契約)、車両タイプ(乗用車、オートバイ・スクーター、バン・MPV、およびオートリキシャ・トゥクトゥク)、動力源(ICE車、電気自動車、およびハイブリッド車)、ならびに地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

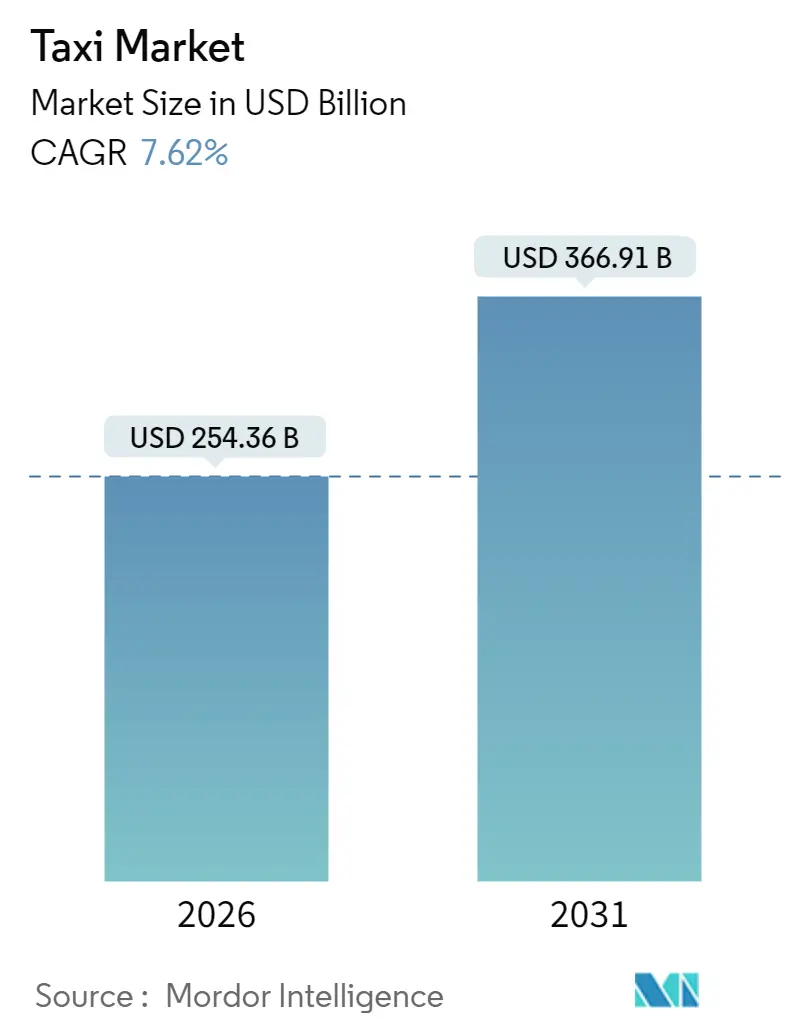

タクシー市場は、デジタル統合、AIを活用した配車システム、都市人口の増加を背景に、著しい成長を続けています。Mordor Intelligenceのレポートによると、世界のタクシー市場は2025年に2,363億6,000万米ドルと評価され、2026年には2,543億6,000万米ドル、2031年には3,669億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.62%です。この成長は、オンデマンドモビリティを食品、決済、金融と統合するスーパーアプリの普及によって加速されており、これによりプラットフォームの定着率とユーザーあたりの平均収益が向上しています。

市場規模と成長予測

調査期間は2020年から2031年で、市場規模は2026年に2,543億6,000万米ドル、2031年には3,669億1,000万米ドルに達すると見込まれています。最も急速に成長する市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

主要な市場推進要因

タクシー市場の成長を牽引する主な要因は以下の通りです。

* スマートフォンの急速な普及とインターネット接続の浸透: 主要都市圏ではスマートフォンの普及率が80%を超え、プラットフォームが乗客とドライバーをより迅速にマッチングできるようになり、平均待ち時間が大幅に短縮されています。5Gの普及は、より豊富な位置データを提供し、車両稼働率を高め、空車走行距離を削減しています。また、モバイルウォレットの統合により、取引の80%以上がアプリ内で完結し、現金取り扱いのリスクが低減されています。

* 都市部の交通渋滞と自家用車所有の減少: 交通量の多い都市では、自家用車の利用率が低下する傾向にあり、駐車料金が不要なオンデマンドのライドサービスへの移行を促しています。都市部の混雑料金や燃料価格の上昇も、特に相乗り形式のタクシーサービスの魅力を高めています。25歳から35歳の若い消費者は、タクシー、鉄道、バス、マイクロモビリティを統合したモビリティ・アズ・ア・サービス(MaaS)のサブスクリプションを好む傾向にあります。

* 新興国におけるライドヘイリングプラットフォームの拡大: 現地に適応した戦略(現金決済、小型車両、オーダーメイドの保険など)により、プラットフォームは新興市場に急速に浸透しています。Grabによる既存タクシーの統合は、東南アジアの一部の都市で予約数を大幅に増加させました。中東・北アフリカ地域では、若年層の人口構成とデジタル政策の支援により、ライドシェアリングの収益が2028年までに指数関数的に拡大すると予測されています。

* AIベースの動的ルーティングと価格最適化: 機械学習システムは、天候、イベント、公共交通機関の運休、マイクロゾーンの需要などを考慮して車両を事前に再配置し、ドライバーあたりの完了乗車数を最大25%増加させています。動的な価格設定モデルは、リアルタイムで運賃を調整し、公共交通機関との競争力を維持しながら、1マイルあたりの収益を最大化します。

* スーパーアプリのAPI統合: アジア太平洋地域を中心に、モビリティと決済、Eコマースをバンドルするスーパーアプリが、特にスマートフォン普及率の高い大都市圏で、追加の乗車量を支えています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* ライセンス制度と規制の進化および取り締まりの強化: 都市規制当局は、メダリオン制度の近代化や身元調査規則の厳格化を進めており、アプリベースおよび従来の事業者双方のコンプライアンスコストを増加させています。地域ごとの基準の相違は、法的複雑性を増し、市場参入を遅らせる可能性があります。

* 激化する価格競争とドライバー収入の減少: 飽和した都市での激しい運賃プロモーションは、ドライバーの純収入を押し下げ、一部のプラットフォームではドライバーの離職率が約40%に達しています。投資家による補助金は構造的な収益性の課題を覆い隠しており、資金供給の引き締めがあれば、需要を損なう急激な運賃上昇を引き起こす可能性があります。

* 公共EV充電インフラの不足: 特に発展途上国において、公共のEV充電インフラが限られていることが、電動タクシーの普及を遅らせる要因となっています。

セグメント別分析

* 予約タイプ別: 2025年にはオンラインチャネルがタクシー市場シェアの63.78%を占め、アプリベースの需要集約への構造的転換を示しています。オンライン予約は2031年までに7.92%のCAGRで成長すると予測されています。オフラインセグメントは、高齢者層やメダリオン制度が依然として路上での乗車を許可している地域で依然として重要ですが、その成長軌道は市場全体に比べて遅れています。

* サービスタイプ別: 2025年にはライドヘイリングがタクシー市場規模の74.85%を占め、迅速なマッチングと透明性の高い価格設定によるネットワーク効果がその要因です。相乗り(プール型)は、交通渋滞を緩和し、乗客間でコストを分担することで1乗車あたりの運賃を削減できるため、7.78%のCAGRで市場全体の拡大を上回ると予測されています。

* 車両タイプ別: 2025年には乗用車がタクシー市場シェアの60.58%を占めましたが、オートバイやスクーターは交通量の多い回廊での機動性と低い取得コストにより、7.71%のCAGRで成長しています。インドでは過去10年間で173万台のEV三輪車が販売され、都市部の汚染削減を目的とした補助金政策に支えられています。

* 推進タイプ別: 2025年には内燃機関車がタクシー市場の71.35%を占めていましたが、電気自動車は燃料費の節約と排出ガス規制の強化に後押しされ、8.05%のCAGRで最も速く成長しています。中国では2025年以降に登録されるすべての新規都市タクシーを電気自動車にするという義務化により、年間10万台以上の車両がゼロエミッションパワートレインに移行すると予想されています。

地域別分析

* アジア太平洋: 2025年にはタクシー市場シェアの37.42%を占め、急速な都市化、80%を超えるスマートフォン利用率、密集した回廊で活躍する二輪タクシーによって支えられています。インド、ベトナム、タイでは、EV補助金やメダリオン免除を提供する政府政策が車両の入れ替えを加速させています。

* 中東およびアフリカ: 2031年までに7.88%のCAGRを記録すると予測されており、各国のデジタル経済プログラムやメガシティインフラがその要因です。ドバイ・タクシー・カンパニーは、2029年までに乗車の約80%を電子予約に移行し、車両の25%を電動化することを目指しています。

* ヨーロッパ: 当局はアクセシビリティとデータプライバシーに関するより厳格な義務を課しており、大規模な事業者に有利なコンプライアンス費用が発生しています。Lyftは2025年4月にFREENOWを買収し、欧州での事業範囲を11カ国に拡大しました。

競争環境と主要企業

タクシー市場は中程度の断片化を示しており、Uber、Didi Chuxing、Grabなどの地域の大手企業が、豊富な資金とデータ優位性によって支えられています。業界の焦点は自動運転車の統合に移行しており、UberはLucidおよびNuroとの提携に3億米ドルを投資し、2026年から2万台のプレミアムロボタクシーを展開する予定です。

主要なプレーヤーは、中核となる乗車料金以外の価値を獲得するために垂直統合を加速させています。Grabのスーパーアプリは、BNPL(後払い決済)金融、食料品配達、旅行予約をバンドルし、顧客の生涯価値を高めています。従来のタクシー協同組合は、SaaSベンダーを通じてホワイトラベルの予約アプリを展開し、関連性を維持しようとしています。データ分析とAIは、シートベルト監視、疲労検知、パーソナライズされたプロモーションコードを通じて、安全性向上と予約増加をもたらす大きな差別化要因となっています。

主要企業には、Uber Technologies Inc.、Lyft Inc.、Didi Chuxing、GrabTaxi Holdings Pte Ltd、ANI Technologies Pvt. Ltd (Ola)などが挙げられます。

最近の業界動向

* 2025年7月:UberはLucid GroupおよびNuroと3億米ドルの提携を結び、2026年から少なくとも2万台の高級ロボタクシーを展開する計画を発表しました。

* 2025年5月:Pony.aiはUberと提携し、中東で安全オペレーターを乗せた自動運転タクシーの初期展開を試験的に開始しました。

* 2025年4月:LyftはFREENOWを1億7,500万ユーロ(1億9,000万米ドル)で買収し、欧州11カ国に事業を拡大しました。

このレポートは、世界のタクシー市場に関する詳細な分析を提供しています。タクシーは、運転手と車両のリースサービスであり、単独または複数の乗客による利用、相乗りオプションの有無を含みます。市場は、予約タイプ、サービスタイプ、車両タイプ、推進タイプ、および地域別に詳細にセグメント化され、2031年までの市場規模と成長予測(米ドル建て)が提示されています。

世界のタクシー市場は、2026年から2031年にかけて年平均成長率(CAGR)7.62%で拡大し、2031年には3,669.1億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年に37.42%の市場シェアを占め、最も高い収益を上げています。これは、都市部の人口密度が高く、スマートフォンの普及率が高いことが主な要因です。

市場の成長を牽引する主要な要因は多岐にわたります。まず、「スマートフォンの急速な普及とインターネット接続」が、オンライン予約や配車サービスの利用を促進しています。次に、「都市部の交通渋滞と自家用車所有率の低下」が、代替交通手段としてのタクシー需要を高めています。また、「新興経済圏におけるライドヘイリングプラットフォームの拡大」も重要なドライバーです。さらに、「AIベースの動的ルーティングと価格最適化」は、サービスの効率性と利便性を向上させています。その他、「アクセシビリティ義務化によるフリート更新」や、「スーパーアプリのAPI統合による埋め込み型需要の促進」も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。「進化するライセンス制度と規制の取り締まり」は、事業者のコンプライアンスコストを増加させ、拡大を遅らせる可能性があります。また、「激化する価格競争によるドライバー収益の浸食」は、ドライバーの確保と維持に課題をもたらしています。「公共EV充電インフラの限定的な整備」は、電動タクシーの普及を遅らせる一因です。さらに、「トリップトラッキングに関するデータプライバシー訴訟」も、事業者に新たなリスクをもたらしています。

市場は様々な角度から分析されています。予約タイプではオンライン予約が主流となりつつあります。サービスタイプでは、ライドヘイリング、ライドシェアリング(相乗り)、法人・機関契約が含まれます。車両タイプでは、乗用車に加え、特に東南アジアを中心に「二輪車タクシー(オートバイ・スクーター)」が交通渋滞を効率的に回避し、安価な運賃を提供できるため、年平均成長率7.71%で人気を集めています。また、推進タイプでは、「電動タクシー」が燃料費の削減、政府補助金、都市の排出ガス規制により、年平均成長率8.05%で採用が加速しています。

将来の展望として、自動運転タクシーの商業化が注目されています。すでに試験的な導入が始まっており、UberとLucid、Nuroのようなパートナーシップは、2026年から20,000台のロボタクシーを展開する計画を進めており、今後10年以内に商業化が加速すると見られています。

競争環境については、Uber Technologies Inc.、Beijing Xiaoju Technology Co. Ltd (DiDi)、Lyft Inc.、Grab Holdings Inc.など、多数の主要企業が市場シェアを競い合っており、戦略的な動きや市場集中度、各社のプロファイルが詳細に分析されています。

本レポートは、世界のタクシー市場が、技術革新、都市化の進展、消費者の行動変化、そして進化する規制環境の中で、ダイナミックに成長していることを示しています。市場の機会と課題を深く理解することで、関係者は将来の戦略を効果的に策定できるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンとインターネットの急速な普及

- 4.2.2 都市部の混雑と自家用車所有率の低下

- 4.2.3 新興経済国におけるライドヘイリングプラットフォームの拡大

- 4.2.4 AIベースの動的ルーティングと価格最適化

- 4.2.5 アクセシビリティ義務によるフリート更新の推進

- 4.2.6 スーパーアプリAPI統合による組み込み需要の促進

- 4.3 市場の阻害要因

- 4.3.1 進化するライセンスと規制の取り締まり

- 4.3.2 激化する価格競争によるドライバー収入の減少

- 4.3.3 限られた公共EV充電によるEタクシー普及の遅れ

- 4.3.4 乗車追跡に関するデータプライバシー訴訟

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

- 5.1 予約タイプ別

- 5.1.1 オンライン予約

- 5.1.2 オフライン予約

- 5.2 サービスタイプ別

- 5.2.1 ライドヘイリング

- 5.2.2 ライドシェアリング(相乗り)

- 5.2.3 法人・機関契約

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 オートバイ・スクーター

- 5.3.3 バン・MPV

- 5.3.4 オートリキシャ・トゥクトゥク

- 5.4 推進タイプ別

- 5.4.1 内燃機関(ICE)

- 5.4.2 電気

- 5.4.3 ハイブリッド

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 ベトナム

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Uber Technologies Inc.

- 6.4.2 Beijing Xiaoju Technology Co. Ltd (DiDi)

- 6.4.3 Lyft Inc.

- 6.4.4 Grab Holdings Inc.

- 6.4.5 Bolt Technology OU

- 6.4.6 ANI Technologies Pvt Ltd (Ola)

- 6.4.7 Gojek Tech

- 6.4.8 FREE NOW (Intelligent Apps GmbH)

- 6.4.9 BlaBlaCar

- 6.4.10 Curb Mobility LLC

- 6.4.11 Flywheel Software Inc.

- 6.4.12 Kabbee Exchange Ltd

- 6.4.13 Addison Lee Group

- 6.4.14 Gett Inc.

- 6.4.15 Yandex Go (Yandex NV)

- 6.4.16 Careem Networks FZ-LLC

- 6.4.17 Via Transportation Inc.

- 6.4.18 Beat Mobility Services Ltd

- 6.4.19 Easy Taxi (Tappsi SAS)

- 6.4.20 Cabify España SL

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タクシーは、旅客を目的地まで運送する公共交通機関の一つであり、一般的には運転手が運転する車両を指します。利用者の求めに応じて、指定された場所から目的地まで、メーターで計算される運賃を支払って移動するサービスを提供します。その最大の特徴は、ドアツードアの利便性と、利用者の都合に合わせていつでも利用できるオンデマンド性にあると言えるでしょう。公共交通機関が少ない時間帯や地域、あるいは荷物が多い場合や緊急時など、様々な状況で人々の移動を支える重要な役割を担っています。

タクシーには、その用途や車両の特性に応じていくつかの種類が存在します。まず、車両のサイズによって、小型、中型、大型、そして大人数での移動に適したジャンボタクシーなどがあります。サービス形態としては、街中を流している車両を捕まえる「流し」や、駅や病院などに設置された「タクシー乗り場」から乗車する一般タクシーが最も一般的です。これに対し、事前に予約して貸し切りで利用する「ハイヤー」は、より上質なサービスや特定の目的(役員の送迎、冠婚葬祭など)で利用されます。また、近年では、車椅子に乗ったまま乗降できる「ユニバーサルデザイン(UD)タクシー」や、観光地を巡る「観光タクシー」、妊婦の急な陣痛に対応する「陣痛タクシー」、子育て中の家庭を支援する「子育てタクシー」など、特定のニーズに応じた専門的なサービスも増えています。さらに、地域によっては、複数の利用者が同じ方向へ向かう際に相乗りする「相乗りタクシー」や、公共交通機関が不便な地域で予約に応じて運行する「デマンドタクシー」なども導入され、地域交通の維持に貢献しています。

タクシーの用途は多岐にわたります。最も一般的なのは、公共交通機関のアクセスが悪い場所への移動や、終電・終バス後の深夜の移動です。また、悪天候時や、大きな荷物を持っている時、小さなお子さん連れの場合など、快適かつ安全に移動したい時に選ばれます。ビジネスシーンでは、重要な会議への移動や、接待後の送迎などに利用され、時間厳守やプライバシーの確保が求められる場面で重宝されます。緊急時には、病院への移動手段として利用されることも少なくありません。高齢者や身体の不自由な方にとっては、自力での移動が困難な場合の重要な足となり、社会参加を支えるインフラとしての側面も持ち合わせています。観光客にとっては、効率的に観光地を巡る手段として、あるいは地元の情報に詳しいドライバーから情報を得る機会としても活用されています。

タクシー業界では、利用者の利便性向上と運行の効率化を目指し、様々な関連技術が導入されています。最も顕著なのは、スマートフォンを活用した「配車アプリ」の普及です。これにより、利用者は現在地から手軽にタクシーを呼び出すことができ、事前に料金の目安を確認したり、キャッシュレス決済を利用したりすることが可能になりました。「GO」や「S.RIDE」、「DiDi」、「Uber」といったアプリが代表的です。また、車両には「GPS」や「カーナビゲーションシステム」が搭載され、最適なルート案内や運行管理に役立てられています。決済システムも進化し、現金払いに加え、クレジットカード、電子マネー、QRコード決済など、多様なキャッシュレス決済に対応する車両が増えています。安全性向上のためには「ドライブレコーダー」が標準装備され、万が一の事故やトラブルの際に証拠として活用されます。将来的には、「AI」を活用した需要予測や効率的な配車システム、さらには「自動運転タクシー」の実用化に向けた実証実験も進められており、移動のあり方を大きく変える可能性を秘めています。

日本のタクシー市場は、道路運送法に基づく厳格な規制の下で運営されています。事業を行うには国土交通大臣の許可が必要であり、運賃も地域ごとに定められた範囲内で設定されます。大手タクシー会社から中小事業者、そして個人タクシーまで、多様な事業者が存在し、地域に密着したサービスを提供しています。しかし、市場は多くの課題に直面しています。最も深刻なのは「運転手不足」です。高齢化の進展や、労働条件、賃金水準などから若年層の参入が少なく、ドライバーの確保が喫緊の課題となっています。また、燃料費の高騰は経営を圧迫し、収益性の維持が難しい状況です。海外で普及している「ライドシェア」については、日本では自家用車による有償運送が原則禁止されており、その導入を巡って活発な議論が交わされています。新型コロナウイルス感染症のパンデミックは、観光客の減少や外出自粛によりタクシー需要を大きく落ち込ませましたが、現在は回復傾向にあります。一方で、配車アプリ事業者や他の公共交通機関との競争も激化しており、サービスの差別化や効率的な経営が求められています。政府は、地域交通の維持やDX(デジタルトランスフォーメーション)推進の一環として、規制緩和や新たなモビリティサービスの導入を模索しています。

将来のタクシー業界は、技術革新と社会の変化によって大きく変貌を遂げると予想されます。最も注目されるのは「自動運転タクシー」の普及です。これにより、運転手不足の解消や運行コストの削減が期待され、より安価で手軽な移動手段として定着する可能性があります。また、「MaaS(Mobility as a Service)」の概念に基づき、タクシーが他の公共交通機関やシェアサイクルなどと連携し、一つのアプリでシームレスな移動体験を提供するようになるでしょう。環境問題への意識の高まりから、「EV(電気自動車)タクシー」の導入が加速し、CO2排出量の削減に貢献すると考えられます。データ活用も一層進み、AIによる需要予測の精度向上や、個々の利用者のニーズに合わせたパーソナライズされたサービス提供が可能になるでしょう。地方においては、デマンド交通や相乗りタクシーがさらに進化し、地域住民の生活を支える重要なインフラとしての役割を強化していくと見られます。運転手の労働環境改善や、多言語対応の強化、観光客向けのサービス拡充なども進められ、多様なニーズに応える持続可能なモビリティサービスとしての発展が期待されています。