セミトレーラー市場 規模・シェア分析:成長動向・予測 (2025年~2030年)

セミトレーラー市場レポートは、車両タイプ(フラットベッド、ドライバンなど)、積載量(25トン未満、25トン~50トンなど)、フィート長(28~45フィート、45フィート超)、最終用途産業(輸送・ロジスティクス、食品・飲料など)、および地域によって区分されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セミトレーラー市場の概要、成長トレンド、および2030年までの予測に関するレポートを要約いたします。

セミトレーラー市場の概要と予測

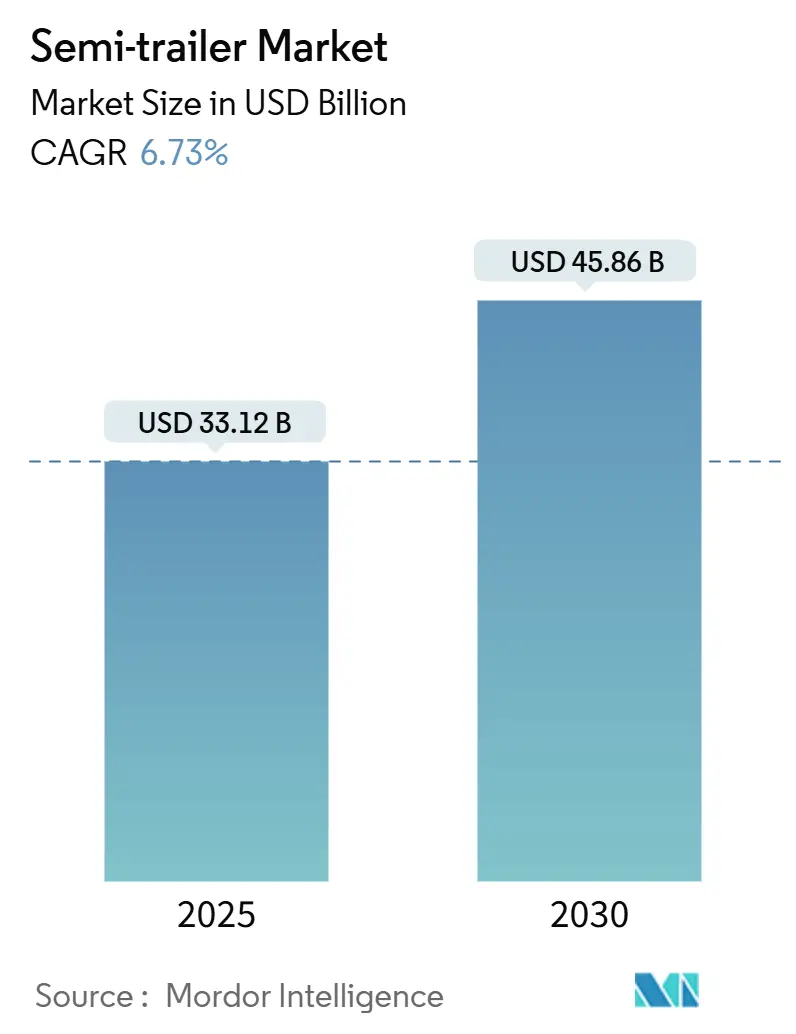

セミトレーラー市場は、2025年には331.2億米ドルの規模に達し、2030年までには458.6億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は6.73%と見込まれています。この市場の成長は、eコマースの拡大による地域配送ネットワークへの需要増加、ゼロエミッション貨物輸送を推進する規制、およびトレーラー中心の自動化への投資増加によって牽引されています。

車両タイプ別では、ドライバンユニットが引き続き販売量で主導的な地位を占めていますが、コールドチェーン活動の拡大に伴い、冷蔵機器の成長が加速しています。購入基準は、電動アクスル、高度なテレマティクス、空力パッケージといった要素によって変化しており、新興経済国におけるインフラ整備プログラムも、フリート需要の底上げに貢献しています。

地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

主要レポートポイント

* 車両タイプ別: 2024年において、ドライバンがセミトレーラー市場シェアの55.21%を占め、主導的な地位を維持しています。一方、冷蔵リーファーユニットは2030年までに9.14%のCAGRで拡大すると予測されています。

* 積載量別: 25~50トンカテゴリーが2024年のセミトレーラー市場規模の38.26%を占め、2030年までに8.23%のCAGRで成長すると見込まれています。

* フット長別: 45フィート以上の機器が2024年の収益シェアの57.34%を占めましたが、28~45フィートのトレーラーは2030年までに7.74%の最速CAGRを記録すると予測されています。

* 最終用途産業別: 輸送・物流が2024年に41.23%の収益を占めましたが、小売およびeコマースアプリケーションは2030年までに10.22%のCAGRで成長すると予測されています。

* 地域別: ヨーロッパが2024年のセミトレーラー市場シェアの35.22%を占め、アジア太平洋地域は2030年までに7.68%のCAGRで成長する見込みです。

グローバルセミトレーラー市場のトレンドと洞察

成長要因(Drivers)

1. Eコマース貨物ブーム: オンライン販売の成長は、ルート密度と出荷サイズを再形成し、地域ハブへのサービス提供と都市部での機動性を兼ね備えた多用途なドライバン機器の需要を増大させています。フリート管理者は、ピークシーズンに対応するためにモジュラーボディを追加し、テレマティクスを活用して都市部の渋滞を回避しています。時間厳守の貨物輸送では、ドアシールの摩耗や車輪の過熱を故障前に検知する予測メンテナンスセンサーを備えた機器が好まれています。

2. グローバルコールドチェーン物流の拡大: 可処分所得の増加と医薬品流通の拡大が、世界中で冷蔵トレーラーの需要を押し上げています。ヨーロッパのコールドチェーンエコシステムは、すでに8000億ユーロの商業を支え、2900万人以上を雇用しています。Carrier Transicoldの新しいVector HE 17冷凍ユニットは、従来のシステムと比較して燃料消費を30%削減し、排出ガス規制に対応しながら積載量を維持することを可能にしています。小売業者や協同組合の食料品店は、2030年までにリーファー機器の約3分の1を電動化することを公約しており、静音運転を活用して夜間配送枠へのアクセスを可能にしています。

3. 新興経済国におけるインフラ整備: インド、南アフリカ、ブラジルなどの政府は、貨物コスト削減と輸出強化のために数十億ドル規模の道路プログラムを展開しています。インドの国家物流政策は、2030年までにGDPに対する物流コストの比率を8~10%に削減することを目指しており、これにより、今後建設される専用貨物回廊で運用できる最新のトレーラーの需要が高まっています。中国の一帯一路構想は輸出量を活発に保ち、CIMC Vehiclesは2024年に海外出荷で44.6%の成長を記録しました。

4. 電動回生アクスルトレーラーによるTCO削減: 電動アクスルモジュールは、ブレーキエネルギーを回収し、オンボードの冷蔵負荷に電力を供給することで、トラクターの燃料需要を最大35%削減します。Range EnergyのシャーシとThermo KingのハイブリッドTRUを組み合わせたパイロットフリートは、特にストップ&ゴーの走行サイクルにおいて迅速な投資回収を示しています。カリフォルニア州で2025年から始まる中型トラック向けディーゼルリーファーの段階的廃止は、フリートが代替品を求める中で緊急性を高めています。バッテリー価格が下落するにつれて、電動トレーラーはゼロエミッション貨物輸送への実用的な架け橋となっています。

5. 北米における60フィートドライバン規制の採用: 北米での60フィートドライバンの認可は、内部容積を約9%増加させ、追加のドライバー賃金なしで輸送効率を向上させ、需要を促進しています。

6. トレーラーテレマティクスとリアルタイム可視性: テレマティクスは、運行効率を向上させ、予測メンテナンスを可能にすることで、市場の成長に貢献しています。

阻害要因(Restraints)

1. 高い設備投資と金利負担: 高い借入コストは、代替サイクルを遅らせる要因となっています。中小規模の運送業者は安価な信用枠が不足しており、優れた資金調達能力を持つ買い手が苦境にある競合他社を買収する形で統合が進んでいます。OEMはメンテナンスとセットにした長期リースを提供していますが、残存価値リスクの高さが総所有コストを押し上げ、短期的なセミトレーラー市場の成長を抑制しています。

2. 鉄鋼・アルミニウム価格の変動: 原材料価格の変動は、マージンを圧迫し、長期的な見積もりを複雑にしています。メーカーは、軽量複合材や高強度鋼を採用してリスクをヘッジしていますが、サプライチェーンの混乱は依然として追加料金条項を強いることがあり、多くの小規模フリートがこれに抵抗するため、受注が軟化しています。

3. 電動TRUおよびアクスル用充電インフラの不足: 電動冷蔵ユニット(TRU)や電動アクスル用の充電インフラが不足していることは、特に新興市場において課題となっています。

4. EUの重量/長さ規制制限: ヨーロッパにおける重量および長さに関する規制は、市場に影響を与える可能性があります。

セグメント分析

1. 車両タイプ別: リーファーの成長がドライバンの優位性を上回る

ドライバンは2024年にセミトレーラー市場の55.21%のシェアを維持し、一般貨物、パレット化された機械、包装された消費財に対応する汎用性から安定した需要があります。しかし、冷蔵セグメントは、食料品のeコマースとワクチン物流の急速な拡大に牽引され、2030年までに9.14%のCAGRで成長すると予測されています。Carrier Transicoldの全電動Vector eCoolのような機器は、直接排出ガスをゼロにし、低騒音の都心部へのアクセスを可能にします。フラットベッドやローボーイはインフラ投資サイクルに左右され、タンカーの需要は化学品や燃料の処理量に連動します。テレマティクス対応のリーファーは、積載物の完全性が価格よりも重視される市場において差別化要因となっています。

2. 積載量別: 中量級セグメントが容量とコンプライアンスのバランスを保つ

25~50トン定格のトレーラーは、収益の38.26%を占め、8.23%の成長率を維持しています。これは、特別な許可なしに地域を横断する汎用性によって支えられています。このクラスのセミトレーラー市場規模は、2030年までに203億米ドルに達すると予測されています。51~100トン以上の重いローボーイは、エネルギーおよび建設の大型プロジェクトに利用されますが、景気循環的な商品支出に依存します。EUがゼロエミッションのトラックコンビネーションの重量を44トンに引き上げる提案は、需要曲線を再形成する可能性がありますが、インフラコストの懸念から完全な調和が遅れる可能性があります。

3. フット長別: 長尺トレーラーがコンパクトな成長にもかかわらず優位を占める

45フィート以上のボックスは2024年の売上高の57.34%を占め、容積が積載計画を左右する高容量の小売貨物で好まれています。しかし、都市部の混雑により、ラストマイル配送向けに短く、より機動性の高い28~45フィートモデルが7.74%のCAGRで成長しています。北米での60フィートドライバンの認可は、内部容積を約9%増加させ、需要を促進しています。OEMは、スペーサービームを挿入して長さを調整できるモジュラーシャーシを開発しており、フリートが地域間で在庫を再配置できるようにしています。

4. 最終用途産業別: Eコマースの急増が物流のリーダーシップに挑戦

輸送・物流企業は2024年に41.23%の収益リーダーシップを維持しましたが、小売およびeコマース貨物は、食料品プラットフォームと迅速なファッション補充に牽引され、10.22%のCAGRで成長しています。バッテリー電気トラクターは、世界のゼロエミッション・トラック販売の35%を占めており、トレーラーメーカーは新しいトラクター設計に合わせて電気コネクタ、ブレーキブレンド、エアロサイドスカートを調整するよう迫られています。食品・飲料の荷主は、より厳格な温度監査要件を満たすためにリーファーをアップグレードしており、建設資材運搬業者はインフラ法案が資金を放出する際に頑丈なフラットベッドを購入します。

地域分析

* ヨーロッパ: 2024年には世界の収益の35.22%を占めました。成熟した道路網、密度の高い国境を越えた貿易、および早期の排出ガス規制が、定期的な更新を刺激しています。EUのCO₂基準は、2025年までにトレーラーの効率を15%、2040年までに最大90%改善することを義務付けており、購入者を空力スカート、低転がり抵抗タイヤ、電動アクスルへと誘導しています。しかし、電動組み合わせの重量増加提案は、インフラコストに関する議論を引き起こし、潜在的な輸送モードの道路への回帰を促し、調達サイクルに慎重な見方をもたらしています。

* アジア太平洋: 7.68%のCAGRで際立っており、中国の継続的な高速道路建設とインドの貨物回廊の展開によって推進されています。CIMC Vehiclesは2024年上半期に107億人民元の収益を計上し、Starlink最適化プログラムの下でセミトレーラー販売が24.67%増加しました。インドのトラックに焦点を当てた国家物流政策は、GDPに対する物流コストを10%未満に圧縮することを目指しており、これにより地域全体の資産回転率が向上し、セミトレーラー市場が拡大すると予想されています。

* 北米: 2025年に予測される25万~28万台のClass 8トラクター販売と、2030年までにゼロエミッション商用車販売の30%を目標とする政策によって、堅固な基盤を維持しています。PACCARは、アフターマーケット部品の売上高が66.7億米ドルと記録的な数字を報告しており、老朽化したトレーラープールの高い稼働率を示しています。しかし、輸入トラックに対する25%の関税が、トレーラー価格を9%上昇させ、需要を17%減少させる可能性があります。

* 南米、中東・アフリカ: 南米は道路貨物に大きく依存しており、ブラジルでは商品の65%がトラックで輸送されています。中東およびアフリカ市場は、開発銀行が輸送回廊に資金を投入することで勢いを増しており、世界各地域のセミトレーラー市場に微妙な見通しをもたらしています。

競合状況

セミトレーラー業界は中程度に断片化されており、既存のメーカーが電動化や自動運転に特化した技術主導の新規参入企業と競合しています。Hyundai Transleadの生産能力拡大は、同社をトップティアの地位に押し上げ、トラックとトレーラーの統合的な研究開発がコストと納期の相乗効果を生み出すことを示しています。Wabash Nationalは、ボディインホワイト、テレマティクス、リースファイナンスを単一のサービスポイントで提供することで、顧客エンゲージメントを深めています。

技術は差別化の要となっています。WabashとKodiak Roboticsは、電力とデータハーネスを統合した自動運転対応ボディを共同開発し、将来のロボットトラックとの接続を円滑にしています。Range Energyは、ボルトオン式のe-アクスルシャーシをディーゼルフリート向けの燃料節約型オーバーレイとして位置づけ、完全な電気トラクターよりも迅速なスケールアップ経路を見込むベンチャーファンドを惹きつけています。Carrier Transicoldは、ハードウェアのアップグレードとクラウドベースのコールドチェーン監視を連携させ、医薬品の荷主がエンドツーエンドの監査要件を満たせるようにしています。

地域スペシャリストは、現地の規制に合わせて製品を調整することで関連性を保っています。Schmitz Cargobullは、EUのスマートタコグラフ義務に対応するテレマティクス装備のリーファーを販売しており、Luen Thaiのようなアジアのプレーヤーは、狭い都市配送グリッド向けに超機動性の高い都市型セミトレーラーに注力しています。規制要件とデジタル統合がエスカレートするにつれて、鉄鋼製造とソフトウェアエコシステムを融合させるメーカーが、セミトレーラー市場における追加支出を獲得する上で最も有利な立場にあります。

主要プレーヤー

* Schmitz Cargobull AG

* Krone GmbH & Co. KG

* Hyundai Translead

* Wabash National Corporation

* Great Dane LLC

最近の業界動向

* 2025年2月: Range Energyは、電動ドライバンおよびリーファープラットフォームの商業展開を加速するために2350万米ドルを調達し、2025年に本格的な生産を開始する予定です。

* 2024年12月: Biocoopは、2030年までにリーファーフリートの30%を電動化する計画の一環として、Carrier Transicoldの100%電動Vector eCoolユニットを搭載した初のセミトレーラーを導入しました。

* 2024年5月: Range EnergyとThermo Kingは、持続可能なリーファーの商業化を加速するため、アメリカ大陸で電動トレーラープラットフォームとハイブリッドTRUを統合するパイロットプロジェクトを開始しました。

* 2024年5月: Carrier Transicoldは、従来のモデルよりも燃料消費を30%削減し、16kW以上の冷却能力を提供する全電動冷凍ユニットVector HE 17を発売しました。

以上が、セミトレーラー市場に関する詳細な要約でございます。

このレポートは、セミトレーラー市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査は、新車として工場で製造され、第五輪カップリングを介して貨物を道路網で輸送するセミトレーラーの販売市場を対象としています。フラットベッド、ドライバン、冷蔵(リーファー)、ローボーイ、タンカー、カーテンサイダー、その他特殊車両が対象車両タイプに含まれ、工場出荷価格で金額が追跡されます。中古トレーラーの再販、レンタル、ディーラーサービスによる収益は対象外です。

2. 調査方法

本レポートは堅牢な調査方法論に基づいています。一次調査では、北米、欧州、アジア太平洋地域のOEM製品マネージャー、フリート調達責任者、リース担当者、物流協会へのインタビューを通じて、出荷実績、平均販売価格、スマートテレマティクスリーファーの導入時期などを検証しました。二次調査では、Eurostatの貨物トンキロデータ、米国運輸省のトレーラー登録ファイル、UN ComtradeのHS 8716貿易コード、OEMの年次報告書といった公開情報に加え、D&B HooversやDow Jones Factivaなどの有料データベースを活用し、マクロおよび業界指標を収集しました。また、電動アクスルに関するQuestelの特許概要、EUの排出目標、FMCSAの長さ制限に関する文書といった技術・規制情報も分析しました。

市場規模の算出と予測には、新規トレーラー登録台数と生産台数から開始し、輸出入バランスを調整し、加重平均販売価格を乗じるトップダウンアプローチを採用しています。地域別の道路貨物輸送量、Eコマース小包指数、コールドチェーン需要、鉄鋼価格動向、OEM稼働率といった主要変数をモデルに組み込み、多変量回帰分析を用いて5年間の需要シナリオを予測しています。データは毎年更新され、工場閉鎖、規制変更、原材料価格の変動といった重要な事象が発生した際には、中間更新が行われます。

Mordor Intelligenceのベースラインは、中古販売を除外し、月間平均為替レートを適用し、一次調査で検証された平均販売価格の推移を統合することで、高い信頼性を確保しています。これは、リーファーを除外したり、静的なASPを使用したり、新車と中古車を混同したりする他の情報源との違いを明確に示しています。

3. 市場概況

市場の推進要因:

* Eコマース貨物の急増

* グローバルなコールドチェーン物流の拡大

* 北米における60フィートドライバン規制の採用

* 電動回生アクスルトレーラーによるTCO(総所有コスト)削減

* トレーラーテレマティクスとリアルタイム可視化の導入

* 新興経済国におけるインフラ整備の促進

市場の阻害要因:

* 高額な設備投資と金利負担

* 鉄鋼およびアルミニウム価格の変動

* EUの重量・長さ規制

* 電動TRU(輸送用冷凍ユニット)およびEアクスル用充電インフラの不足

その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も含まれています。

4. 市場規模と成長予測(USD)

本レポートでは、車両タイプ別(フラットベッド、ドライバン、冷蔵(リーファー)、ローボーイ、タンカー、カーテンサイダー、その他)、積載量別(25トン未満、25~50トン、51~100トン、100トン超)、フット長別(28~45フィート、45フィート超)、最終用途産業別(輸送・物流、食品・飲料、建設・鉱業、農業、製造・工業製品、小売・Eコマース)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)に市場規模と成長予測を提供しています。

5. 競争環境

市場集中度、戦略的動向、市場シェア分析に加え、Wabash National Corporation、Great Dane LLC、Hyundai Translead、Schmitz Cargobull AG、China International Marine Containers Co., Ltd.など、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

6. 市場機会と将来展望

未開拓市場と未充足ニーズの評価を通じて、市場機会と将来の展望が分析されています。

7. 主要な調査結果

* セミトレーラー市場規模は、2025年に331.2億米ドル、2030年には458.6億米ドルに達すると予測されています。

* ドライバントレーラーが世界的な需要を牽引しており、その多用途性により2024年にはセミトレーラー市場シェアの55.21%を占めています。

* 冷蔵(リーファー)ユニットは、コールドチェーン物流と医薬品流通の活況に牽引され、2030年までに年平均成長率(CAGR)9.14%で拡大すると見込まれています。

* アジア太平洋地域は、中国とインドにおけるインフラ近代化と輸出志向型製造業の成長により、セミトレーラー市場で最も急速に成長しており、CAGRは7.68%です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマース貨物ブーム

- 4.2.2 グローバルコールドチェーン物流の拡大

- 4.2.3 北米における60フィートドライバン規制の採用

- 4.2.4 電動回生アクスルトレーラーによるTCO削減

- 4.2.5 トレーラーテレマティクスとリアルタイム可視性の採用

- 4.2.6 新興経済国におけるインフラ刺激策

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と金利負担

- 4.3.2 鉄鋼およびアルミニウム価格の変動

- 4.3.3 EUの重量/長さ規制制限

- 4.3.4 電動TRUおよびeアクスル用の充電インフラの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額(米ドル))

-

5.1 車両タイプ別

- 5.1.1 フラットベッド

- 5.1.2 ドライバン

- 5.1.3 冷蔵(リーファー)

- 5.1.4 ローボーイ

- 5.1.5 タンカー

- 5.1.6 カーテンサイダー

- 5.1.7 その他のタイプ

-

5.2 トン数別

- 5.2.1 25トン未満

- 5.2.2 25トン – 50トン

- 5.2.3 51トン – 100トン

- 5.2.4 100トン以上

-

5.3 フィート長別

- 5.3.1 28 – 45フィート

- 5.3.2 45フィート以上

-

5.4 最終用途産業別

- 5.4.1 運輸・物流

- 5.4.2 食品・飲料

- 5.4.3 建設・鉱業

- 5.4.4 農業

- 5.4.5 製造業・工業製品

- 5.4.6 小売・Eコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ワバッシュ・ナショナル・コーポレーション

- 6.4.2 グレート・デーンLLC

- 6.4.3 ヒュンダイ・トランスリード

- 6.4.4 ユーティリティ・トレーラー・マニュファクチャリング・カンパニー

- 6.4.5 シュミッツ・カーゴブルAG

- 6.4.6 クローネGmbH & Co. KG

- 6.4.7 中国国際海運コンテナ有限公司

- 6.4.8 マナック・インク

- 6.4.9 MACトレーラー・マニュファクチャリング・インク

- 6.4.10 イースト・マニュファクチャリング・コーポレーション

- 6.4.11 ストートン・トレーラーズLLC

- 6.4.12 バンガード・ナショナル・トレーラー・コーポレーション

- 6.4.13 コーゲル・トレーラーGmbH

- 6.4.14 ヴィエルトンS.A.

- 6.4.15 フォンテーヌ・トレーラー・カンパニー

- 6.4.16 ピッツ・トレーラーズ

- 6.4.17 プレミア・トレーラー・マニュファクチャリング・インク

- 6.4.18 カスボーラー・ファールツォイクヴェルケ

- 6.4.19 シュヴァルツミュラー・グルッペ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セミトレーラーは、物流業界において極めて重要な役割を担う被牽引車の一種でございます。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、多角的に解説いたします。

まず、セミトレーラーの定義についてご説明いたします。セミトレーラーとは、トラクターと呼ばれる牽引車と連結して使用される貨物運搬用の車両で、その車両総重量の一部をトラクターが負担する構造を持つことが最大の特徴でございます。具体的には、セミトレーラーの前部にあるキングピンと呼ばれる連結ピンを、トラクター後部のカプラー(第五輪)に接続し、トラクターがセミトレーラーの荷重の一部を支えながら牽引します。これにより、フル・トレーラーのように独立した前輪を持たず、トラクターと一体となって走行するため、連結時の全長を抑えつつ、高い積載効率と優れた旋回性を実現しています。この構造は、特に長距離輸送や大量輸送において、その真価を発揮いたします。

次に、セミトレーラーの種類についてでございます。セミトレーラーは、その用途や積載する貨物の種類に応じて多岐にわたるタイプが存在します。一般的なものとしては、まず「バン型」が挙げられます。これは密閉された荷室を持つタイプで、ドライバンは一般貨物、冷蔵・冷凍バンは生鮮食品や医薬品などの温度管理が必要な貨物の輸送に用いられます。次に「フラット型(平台)」は、荷台が平らな構造で、長尺物、重量物、あるいはコンテナを積載するためのコンテナシャーシとして広く利用されます。また、液体や粉粒体を輸送する「タンク型」は、石油製品、化学薬品、セメントなどの輸送に不可欠です。土砂や砕石などを運搬する「ダンプ型」、自動車を複数台積載する「キャリアカー型」、建設機械などの重機や特殊車両を運ぶための「低床型(ローダー)」、そして風力発電のブレードのような超長尺物を輸送する「ポールトレーラー」などもございます。これらの多様な種類は、現代社会のあらゆる物流ニーズに対応するために進化を遂げてまいりました。

セミトレーラーの用途は、現代社会の物流を支える基幹的な役割を担っております。長距離・大量輸送の効率化に不可欠であり、港湾から工場、物流センター間を結ぶ幹線輸送において中心的な存在です。特に、一度に大量の貨物を運搬できるため、輸送コストの削減やCO2排出量の抑制にも貢献しています。また、特殊な形状や重量を持つ貨物の輸送においても、セミトレーラーの多様な種類がその能力を発揮します。建設現場への資材運搬、エネルギー産業における燃料輸送、農業分野での農産物輸送など、その活躍の場は非常に広範にわたります。物流の効率化は経済活動の生命線であり、セミトレーラーはその最前線で重要な役割を果たす輸送手段と言えるでしょう。

関連技術についても触れてまいります。セミトレーラーの安全性と効率性を支える技術は多岐にわたります。まず、トラクターとの連結を確実に行うための「キングピン」と「カプラー(第五輪)」は、その設計と材質が非常に重要です。制動装置においては、空気圧を利用した「エアブレーキシステム」が主流であり、近年では「ABS(アンチロック・ブレーキ・システム)」や「EBS(電子制御ブレーキシステム)」の搭載により、制動性能と安定性が飛躍的に向上しています。懸架装置では、積荷の保護や車高調整が可能な「エアサスペンション」の採用が進む一方で、耐久性に優れる「リーフスプリング」も引き続き利用されています。また、夜間の視認性を高める「LED灯火類」の普及や、低燃費性能と耐荷重性を両立させた「高性能タイヤ」の開発も進んでいます。さらに、安全技術としては、トラクター側の衝突被害軽減ブレーキや横滑り防止装置との連携、後方監視カメラ、死角対策としてのセンサー技術なども進化しており、事故防止に貢献しています。軽量化技術も重要で、高張力鋼板やアルミ合金の使用により、積載量を増やしつつ燃費効率を向上させる取り組みが進められています。

市場背景としましては、近年、電子商取引(EC)市場の拡大に伴う物流需要の増加が続いており、セミトレーラーの需要も堅調に推移しています。しかしながら、物流業界はドライバー不足という深刻な課題に直面しており、特に日本では「2024年問題」として知られる労働時間規制の強化が、輸送能力に大きな影響を与えることが懸念されています。このような状況下で、セミトレーラーによる大量輸送の効率性は、ますます重要性を増しています。また、環境意識の高まりから、CO2排出量削減への要求も強く、燃費性能の向上や排出ガス規制への対応が求められています。法規制面では、車両総重量や積載量に関する基準、安全基準の強化が継続的に行われており、メーカーは常に最新の規制に対応した製品開発を進める必要があります。燃料価格の変動や景気動向も、セミトレーラー市場に影響を与える重要な要素でございます。

最後に、将来展望についてでございます。セミトレーラーの未来は、技術革新と社会の変化によって大きく変貌を遂げると予想されます。最も注目されるのは「自動運転技術」の進化です。特に、複数のトラクターとセミトレーラーが隊列を組んで走行する「プラトーニング(隊列走行)」は、ドライバーの負担軽減と燃費効率の向上に寄与すると期待されています。また、「電動化」も重要なトレンドであり、バッテリーEV(電気自動車)や燃料電池EV(FCV)のセミトレーラーが開発され、ゼロエミッション輸送の実現に向けた動きが加速しています。さらに、「コネクテッド技術」の導入により、IoTを活用した運行管理、予知保全、リアルタイムでの情報共有が可能となり、物流全体の効率化が図られるでしょう。安全性向上に向けては、AIを活用した高度な運転支援システムや、死角を完全にカバーするセンシング技術の進化が期待されます。軽量化と高効率化は引き続き重要なテーマであり、新素材の開発や空力特性の改善が進められるでしょう。将来的には、荷台部分のモジュール化が進み、様々な用途に迅速に対応できるような柔軟性の高いセミトレーラーが登場する可能性もございます。これらの技術革新は、物流業界が直面する課題を解決し、持続可能で効率的な社会の実現に大きく貢献するものと期待されております。