船舶用プロペラ市場規模・シェア分析ー成長トレンドと予測 (2025年~2030年)

舶用プロペラ市場は、プロペラタイプ(固定ピッチプロペラなど)、ブレード数(2枚ブレード、3枚ブレードなど)、材料(ニッケルアルミニウム青銅、ステンレス鋼など)、推進システム(インボードなど)、用途(商船/貨物船など)、販売チャネル(OEMなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋プロペラ市場の概要について、以下に詳細をまとめました。

# 海洋プロペラ市場の概要:成長トレンドと予測(2025年~2030年)

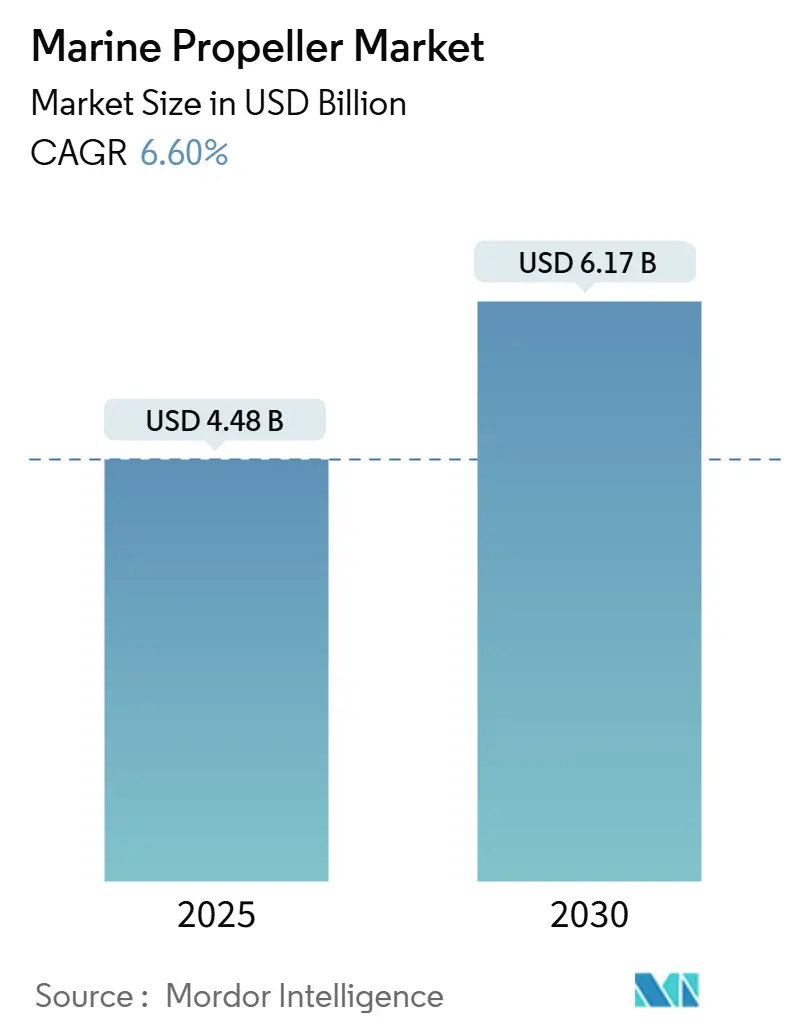

海洋プロペラ市場は、2025年には44.8億米ドルと推定され、2030年には61.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.60%が見込まれています。この成長は、国際海事機関(IMO)のエネルギー効率既存船指数(EEXI)および炭素強度指標(CII)規制の強化により、船舶所有者が推進システムのアップグレードを急いでいることが主な要因です。

一方で、ニッケルアルミニウム青銅や複合材料といった原材料の価格変動によるコスト圧力は利益を圧迫していますが、レトロフィット(既存船の改修)の緊急性が受注を堅調に保っています。また、新規造船サイクルには軟化の兆しが見られます。業界では、プロペラとデジタルツイン設計ツールを統合した総合推進システムサプライヤーが、従来の専門メーカーと直接競合するようになり、包括的な効率ソリューションへの大きな転換が起きています。

主要な市場動向と洞察

市場を牽引する要因:

1. IMO EEXIおよびCII効率化義務(CAGRへの影響:+1.2%)

* EEXIおよびCIIの義務化により、船舶のプロペラ性能が運航許可や資金調達コストに直接結びつくため、短期的に効率改善のためのレトロフィットが不可欠となっています。

* リアルタイムでブレード角度を調整できる可変ピッチプロペラ(CPP)は、15~20%の燃料節約をもたらし、CII評価の向上に貢献するため、船舶所有者からの支持が高まっています。

* コンプライアンス監査が進行中であり、主要造船所のエンジニアリング能力は予約で埋まっているため、船舶所有者は予定されたドック入りに先立ってプロペラを先行発注し、速度や航海ペナルティの制限を回避しようとしています。これにより、運賃が低迷する時期でもアフターマーケットの需要が安定しています。

2. 中国および韓国における世界的な造船能力の拡大(CAGRへの影響:+0.8%)

* 2024年には、中国の造船所がLPG運搬船の受注の48%、ばら積み貨物船の受注の75%を確保し、プロペラの仕様に関して前例のない調達力を手に入れました。

* 韓国は「K-造船スーパーギャップビジョン2040」プログラムを通じて、高付加価値のLNG船やデュアル燃料船に注力しています。

* この北東アジアのクラスターは、地域のプロペラメーカーに規模の経済をもたらす一方で、現地に最終加工工場を持たない欧米のサプライヤーの利益を圧迫しています。

* 主要造船所が特定のブレードスキューや合金を標準化すると、その設計が世界中の関連する船舶クラスに波及し、技術の普及が加速します。

3. フェリー電化プロジェクトの加速(ハイブリッドおよび完全電動)(CAGRへの影響:+0.6%)

* バッテリー電動フェリーは、頻繁な負荷変動と回生ブレーキに最適化されたプロペラを必要とします。

* 運航会社はハイブリッド試験で年間18万米ドルの燃料節約を報告しており、米国運輸省の3億米ドルの近代化助成金プールからの支援も受けています。

* Wärtsiläが米国で獲得したバッテリー電動高速フェリーの契約は、ノルウェーの先行導入国以外にもビジネスケースが拡大していることを示しています。

* 航路の安定性と陸上電力インフラが改善するにつれて、360度推力を提供するポッド型プロペラが、ドッキングの機動性とメンテナンスの軽減のために好まれています。

4. 洋上風力発電船の受注急増(CAGRへの影響:+0.5%)

* 沖合での15MW以上のタービンプロジェクトの増加は、ダイナミックポジショニングを必要とする設置・サービス船の需要を高めています。

* これらの船舶は、購入価格をはるかに上回るダウンタイムコストを最小限に抑えるために、可変ピッチアジマススラスタを指定します。

* 欧州の運航会社が初期仕様を主導していますが、アジアの造船所が船体建造をますます受注しており、環境コンプライアンスのために高精度で低騒音のプロペラを重視するグローバルなサプライチェーンが形成されています。

5. 水中騒音制限に対応するためのレトロフィット需要(CAGRへの影響:+0.4%)

* 水中騒音制限に対応するためのレトロフィット需要は、世界的に、特に海軍関連地域で集中して発生しています。

6. AI駆動型デジタルツイン流体力学設計ツールの採用(CAGRへの影響:+0.3%)

* AI駆動型デジタルツイン流体力学設計ツールの採用は、世界的に、特に先進的な造船国で進んでいます。

市場を抑制する要因:

1. 原材料価格の高騰と変動(CAGRへの影響:-0.7%)

* 銅とニッケルの供給途絶により、ニッケルアルミニウム青銅の価格が高騰し、プロペラの工場コストの最大60%を占めることもあります。

* 複合プロペラは、CFRP(炭素繊維強化プラスチック)原料をめぐって航空宇宙および自動車産業と競合するため、同様の圧力を受けています。

* 小規模メーカーはヘッジプログラムなしでは苦戦し、撤退または統合される可能性があります。一方、大手企業はブレード寿命や音響性能を犠牲にすることが多いものの、合金代替を模索しています。

2. 厳格なバイオファウリング/キャビテーション防止認証コスト(CAGRへの影響:-0.4%)

* 新しい水中騒音およびバイオファウリング規制は、海軍用途では設計ごとに50万米ドル以上の費用がかかる広範な実験室および海上試験を必要とします。

* 各管轄区域の承認経路が異なるため、メーカーは複数の市場向けに試験を重複して行う必要があります。

* 大手企業はより広範なポートフォリオを通じてこれらのコストを吸収しますが、この負担は革新的な複合材設計の市場投入を遅らせ、資金が限られたセグメントでの採用を阻害しています。

3. 運賃低迷による短期的な船舶所有者の設備投資凍結(CAGRへの影響:-0.3%)

* 運賃の低迷により、船舶所有者の短期的な設備投資が凍結されることがあります。

4. プロペラのレトロフィットを遅らせるドックの空き不足(CAGRへの影響:-0.2%)

* ドックの空き不足は、プロペラのレトロフィット作業を遅らせる要因となっています。

セグメント分析

* プロペラタイプ別:

* 固定ピッチプロペラ(FPP)は2024年に海洋プロペラ市場シェアの51.5%を占めましたが、可変ピッチプロペラ(CPP)は6.7%のCAGRで成長し、その差を縮めています。運航会社は、リアルタイムでブレード角度を調整できる能力を高く評価しており、CII基準を満たしながら二桁の燃料節約を実現しています。FPPは、シンプルさによるメンテナンスリスクの低減から、コストに敏感な近海船や漁船で依然として一般的です。ニッチな分野では、対向回転型やダクト型がタグボートや高係留力支援船に利用されています。ポッド型推進システムの普及は、フェリーや洋上風力発電船が狭い港での操船やダイナミックポジショニングを必要とする場合に、CPPの需要を加速させています。

* ブレード数別:

* 4枚ブレードプロペラは2024年の売上高の39.3%を占めましたが、5枚ブレードモデルは6.06%のCAGRでそれを上回り、推力を維持しながら振動とキャビテーションを低減します。6枚ブレード以上のオプションは、音響ステルス性を優先する海軍艦艇や高速船に利用されます。3枚ブレードは小型レジャーボートで主流であり、2枚ブレード設計は主に帆走補助船で、推力よりも折りたたみ時の抵抗低減が重視される場合に残っています。水中騒音規制の強化は、負荷を分散する追加ブレードを支持しており、複合材構造は構造的なペナルティなしに薄いプロファイルを可能にします。この変化は、運航会社が既存のシャフトにブレード数の多いハブをレトロフィットするにつれて、アフターマーケットの機会を増加させています。

* 材料別:

* ニッケルアルミニウム青銅は2024年に43.6%の収益シェアを維持しましたが、複合材プロペラは10.5%のCAGRで拡大すると予測されています。CFRP(炭素繊維強化プラスチック)ブレードは青銅よりも60%軽量であり、シャフト負荷を軽減し、加速を速めることができます。これは電動フェリーにとって重要な特性です。ステンレス鋼は、耐久性が重量よりも優先される厳しい汚損区域や砕氷船に対応し、アルミニウム合金は腐食の制限があるものの、小型船の予算に魅力的です。認証のハードルは依然として複合材の採用を遅らせており、金属用に設計された標準的なキャビテーション試験は、積層材の挙動をシミュレートするために適応が必要です。積層造形やプリプレグ積層は規模の経済を改善し、試験プロトコルが成熟すればより広範な採用が期待されます。

* 推進システム別:

* インボードシャフトは2024年の収益の57.7%を占めましたが、電動ポッドシステムは全推進カテゴリーの中で最高の11.8%のCAGRを記録しています。ポッドはモーターとプロペラを統合し、機械的損失を排除し、360度の推力を提供します。これは洋上風力発電のポジショニングや都市フェリーのドッキングで高く評価される組み合わせです。バッテリーコストの低下に伴い、船外機は小型商船でシェアを拡大し続けています。スターンドライブは、喫水プロファイルを低くしたい中型レジャーボートや作業船のギャップを埋めています。ABBのAzipod XLは、ノズルとステータープレートの形状改善により燃料消費を最大10%削減するなど、漸進的な進歩を示しています。

* 用途別:

* 商船および貨物船は2024年の需要の49.9%を占めましたが、洋上風力発電プロジェクトの増加に伴い、オフショア支援船およびタグボートが8.5%の最速CAGRを記録しています。これらの船舶は、荒海での定点保持のために高推力の可変ピッチまたはアジマス配置を指定します。海軍の受注も、シグネチャー低減のためにプレミアムな仕様を要求します。旅客フェリーは、ゼロエミッションおよび低騒音の革新のテストベッドとして機能し、内陸のバージ船は河床との接触を避けるために浅喫水プロペラを優先します。レジャー船は、自動車の消費者が静かな走行に期待するのと同様に、静かな複合材船外機の恩恵を受けています。

* 販売チャネル別:

* OEM販売は2024年の収益の73.2%を占めましたが、レトロフィット活動は8.7%のCAGRでより速く成長しました。船隊所有者は、新しい船を待つよりも、EEXIおよびCII評価に準拠するために急いでいます。造船所の混雑は処理能力を制限し、ドックの予約は納期の6ヶ月以上延長することもあります。サプライヤーは、デジタルツイン監視とブレードアップグレードを組み合わせることで、サービス収益を向上させるだけでなく、設計を洗練するためのデータフィードバックループを確立しています。この統合により、リアルタイムの性能追跡が可能になり、サプライヤーは潜在的な問題を特定し、ブレード効率を最適化できます。結果として、運用信頼性が向上し、製品開発の継続的な改善をサポートします。

地域分析

* アジア太平洋地域: 2024年に43.70%の市場シェアを占め、2025年から2030年にかけて6.76%で成長すると予測されており、プロペラ需要の世界最大のハブであり続けています。中国が2024年にばら積み貨物船の75%、コンテナ船の81%の受注を占めていることがその要因です。この集中は、現地の買い手が合金基準と価格条件を設定する力を与え、世界の海洋プロペラ市場のダイナミクスを再構築しています。韓国は量では小さいものの、LNG運搬船やデュアル燃料推進システムに注力しており、厳密な公差閾値を持つ精密鋳造の可変ピッチプロペラを必要とします。

* 西アジア: GCC諸国が石油・ガスサービス用のオフショア支援船隊を発注し、紅海で新たに洋上風力発電ライセンスが授与されたことで、勢いを増しています。この地域は、海洋プロペラ市場全体の中で最も急速に成長している地域です。UAEとサウジアラビアの現地の造船所は、欧州の推進専門家と提携し、リードタイムを短縮し、メンテナンス能力を現地化しています。

* ヨーロッパ: 技術採用においてトン数以上の実績を上げ続けており、低騒音およびゼロエミッションのガイドラインを施行することで、複合材料や電動ポッドの普及を推進しています。ノルウェーのフェリー電化プログラムは、米国の試験プログラムに続き、プロペラの仕様基準に影響を与えています。

* 北米: 海事局の資金援助を受けて老朽化したフェリー船隊の更新を加速しており、乗客の快適性基準を満たすためにポッド型ドライブやブレード数の多いプロペラを選択しています。

* ラテンアメリカおよびアフリカ: 対照的な状況を示しています。船隊の更新は緩やかですが、浚渫および港湾拡張プロジェクトにより、頑丈な固定ピッチプロペラの需要が生まれています。資金調達の制約が先進材料の採用を妨げていますが、中古船の輸入はIMOコンプライアンスを満たすためのレトロフィットを必要とし、アフターマーケットの成長を促しています。これらの新興地域は、アジアの造船所がピークに達した際に、世界の鋳造能力の解放弁として機能しています。

競争環境

海洋プロペラ市場は中程度の断片化を示しています。中島プロペラ、Schottel、Veemなどの専門企業は、オーダーメイドのプロファイルと音響専門知識でニッチ市場を守っていますが、Wärtsilä、Rolls-Royce、ABBなどの広範な海洋機器サプライヤーは、エンジン、ポッド、デジタル監視システムとプロペラをバンドルして提供しています。顧客は現在、初期のブレード価格よりもライフサイクルコストと規制遵守を重視しており、流体力学シミュレーション、材料科学、予測分析を統合するサプライヤーに報いています。

M&A活動はこの変化を裏付けています。Fairbanks Morse Defenseは2024年にRolls-Royceの海軍推進器およびハンドリング部門を買収し、大型海軍級プロペラを鋳造できる唯一の米国施設を確保しました。この取引は、現地生産と機密合金管理に対する地政学的な重視の高まりを反映しています。

デジタルツインツールは、設計サイクルを短縮し、大量カスタマイズを可能にします。かつて数ヶ月の曳航水槽試験を必要としたプロペラの設計図は、数週間で仮想的に反復できるようになり、見積もりまでの時間を短縮します。これらのツールと運用中の性能データを組み合わせるメーカーは、その後のレトロフィット受注を獲得し、競争を激化させています。同時に、原材料価格の変動は、小規模な鋳造工場を戦略的提携または撤退へと促しており、予測期間にわたる緩やかな統合を示唆しています。

最近の業界動向

* 2024年11月: ヤマハ発動機株式会社は、RoushおよびRegulator Marineと共同開発した世界初の水素燃料船外機プロトタイプを発表しました。これは、2035年のカーボンニュートラル運航目標に沿ったものです。

* 2024年10月: Schottelは、ノルウェーの運航会社Fjord1向けにTersanが建造した4隻のゼロエミッション自律型フェリーにEcoPellersを納入しました。これには電動SRE 340ユニットが統合されています。

* 2024年7月: Brunswick Corporationは「Boating Intelligence™」を発表し、I-Jet Labをリブランディングして、MercuryおよびMerCruiserライン全体でAI支援による自律ドッキングを開発しています。

本レポートは、海洋プロペラ市場に関する詳細な分析を提供しています。以下にその主要なポイントをまとめました。

1. 調査の前提と市場定義

本調査では、海洋プロペラ市場を、外洋航行する商船、海軍艦艇、レクリエーション船に搭載される工場製スクリュー型推進装置と定義しています。対象となるプロペラタイプは、固定ピッチ、可変ピッチ、二重反転、ダクト付き/コルトノズル、アジマス/ポッド型、水面貫通型など多岐にわたり、OEMおよびアフターマーケットの両チャネルを通じて供給されるものが含まれます。ただし、スラスタ、ウォータージェット、100GT未満の内陸水路船用インペラ、航空宇宙用または産業用プロペラは対象外です。

2. 調査方法論

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、アジア太平洋、ヨーロッパ、アメリカ大陸の船舶設計者、プロペラメーカー、船級協会、技術管理者へのインタビューを通じて、レトロフィット率、合金代替トレンド、地域ごとの価格プレミアムなどのデータを検証しました。二次調査では、UNCTADの海運レビュー、IMOのEEXI/CII適合申請、Clarksonの造船所モニター、Eurostatの海運貿易統計、米国税関の輸入記録などの公開情報に加え、企業報告書、造船所の受注残、船級協会の型式承認、特許情報などを活用しています。

市場規模の算出と予測は、新造船の引き渡し数と解体量からトップダウンで需要を再構築し、プロペラ数と平均販売価格(ASP)を適用するアプローチを採用しています。また、一部のサプライヤーの売上データやチャネルチェックによるボトムアップのアプローチも併用し、精度を高めています。2030年までの価値およびユニット需要は、総トン数、アフターマーケットのレトロフィット比率、ニッケルアルミニウム青銅価格指数、平均ブレード数、EEXIによる交換シェアなどの主要変数を考慮した多変量回帰分析によって予測されています。

データの検証は、2回のピアレビュー、独立したデータ(造船所の収益や合金出荷データなど)との差異テスト、上級アナリストによる最終承認を経て行われます。モデルは毎年更新され、重要な規制変更やマクロ経済的ショックがあった場合には、中間改訂が行われます。

3. エグゼクティブサマリー

* 市場規模と成長予測: 海洋プロペラ市場は、2025年に44.8億米ドルと評価されており、2030年までに約61.7億米ドルに達すると予測され、年平均成長率(CAGR)は6.6%で成長する見込みです。

* 最も成長しているプロペラタイプ: 可変ピッチプロペラが6.7%のCAGRで最も速い成長を遂げています。これは、燃料効率の向上とIMO EEXIおよびCII目標達成への貢献が主な理由です。

* 需要の主要地域: アジア太平洋地域が2024年の収益の43.7%を占めています。特に西アジアは、洋上支援船の受注増加により、6.1%のCAGRで最も急速に成長している地域です。

* 最も重要な市場推進要因: 推進効率を運航許可や資金調達に結びつけるIMO EEXIおよびCII規制の義務化が、広範なレトロフィット活動を促し、市場の最も重要な推進要因となっています。

* 製造業者に影響を与える主要な課題: ニッケルアルミニウム青銅や複合材料の価格変動が、プレミアムプロペラのコストの最大60%を占めることがあり、利益率を圧迫し、長期契約を複雑にする主要な課題となっています。

* 競争環境の集中度: 上位5社が市場シェアの半分以上を占めており、市場は中程度の集中度を示していますが、地域スペシャリストの参入余地も残されています。

4. 市場の動向と要因

* 市場推進要因:

* IMO EEXIおよびCII効率義務化:船舶の運航許可と資金調達に推進効率が結びつけられ、広範なレトロフィット需要を喚起しています。

* 中国および韓国における世界の造船能力の拡大。

* フェリーの電動化プロジェクト(ハイブリッドおよび完全電動)の加速。

* 洋上風力発電船の受注急増。

* 水中騒音制限を満たすためのレトロフィット需要。

* AI駆動のデジタルツイン流体力学設計ツールの採用。

* 市場抑制要因:

* 原材料価格の変動性(ニッケルアルミニウム青銅、CFRP):プレミアムプロペラのコストの最大60%を占めることがあり、利益率を圧迫します。

* 厳格なバイオファウリング/耐キャビテーション認証コスト。

* 運賃下落による短期的な船主の設備投資凍結。

* プロペラのレトロフィットを遅らせる限られたドックの空き状況。

5. 市場セグメンテーション

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* プロペラタイプ別: 固定ピッチ、可変ピッチ、二重反転、ダクト付き/コルトノズル、アジマス/ポッド型、水面貫通型、その他。

* ブレード数別: 2ブレード、3ブレード、4ブレード、5ブレード、6ブレード以上。

* 材料別: ニッケルアルミニウム青銅、ステンレス鋼、アルミニウム、複合材料/CFRP、その他。

* 推進システム別: インボード、アウトボード、スターンドライブ、電動ポッド/アジポッド。

* 用途(船舶タイプ)別: 商船/貨物船、旅客フェリー/クルーズ船、海軍/防衛艦艇、オフショア支援船/タグボート、レクリエーション/レジャーボート、内陸水路船。

* 販売チャネル別: OEM、アフターマーケット。

* 地域別: 北米(米国、カナダ、その他)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(ドイツ、英国、ノルウェー、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、その他)、中東およびアフリカ(GCC、トルコ、南アフリカ、その他)。

6. 競争環境

市場は中程度の集中度を示しており、Wärtsilä Oyj Abp、Hyundai Heavy Industries、Mitsubishi Heavy Industries、Schottel GmbH、Nakashima Propeller、Mecklenburger Metallguss GmbH、Veem Ltd、Brunswick (Mercury Marine)、Kawasaki Heavy Industries、Schaffran Propeller + Service、Teignbridge Propellers、Rolls-Royce plc、ABB (Azipod)、Bruntons Propellers、Flexofold、Sharrow Marineなどの主要企業が市場を牽引しています。上位5社が市場シェアの半分以上を占めていますが、地域に特化した企業にも成長の機会があります。

7. 市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の成長機会を特定しています。

このレポートは、海洋プロペラ市場の現状、将来の成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション、および競争環境に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IMO EEXI & CII効率義務

- 4.2.2 中国および韓国における世界の造船能力の拡大

- 4.2.3 フェリー電化プロジェクトの加速(ハイブリッドおよび完全電動)

- 4.2.4 洋上風力発電船の受注急増

- 4.2.5 水中騒音制限を満たすためのレトロフィット需要

- 4.2.6 AI駆動型デジタルツイン流体力学設計ツールの採用

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の高変動性(Ni-Al青銅、CFRP)

- 4.3.2 厳格な生物付着/キャビテーション防止認証コスト

- 4.3.3 運賃下落に伴う短期的な船主の設備投資凍結

- 4.3.4 限られたドックの空きがプロペラ改修を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(USD)および数量(単位))

-

5.1 プロペラタイプ別

- 5.1.1 固定ピッチプロペラ

- 5.1.2 可変ピッチプロペラ

- 5.1.3 二重反転プロペラ

- 5.1.4 ダクト付き/コルトノズルプロペラ

- 5.1.5 アジマス/ポッド型プロペラ

- 5.1.6 水上貫通型プロペラ

- 5.1.7 その他

-

5.2 ブレード数別

- 5.2.1 2枚ブレード

- 5.2.2 3枚ブレード

- 5.2.3 4枚ブレード

- 5.2.4 5枚ブレード

- 5.2.5 6枚以上ブレード

-

5.3 材料別

- 5.3.1 ニッケルアルミニウム青銅

- 5.3.2 ステンレス鋼

- 5.3.3 アルミニウム

- 5.3.4 複合材料 / CFRP

- 5.3.5 その他

-

5.4 推進システム別

- 5.4.1 船内機

- 5.4.2 船外機

- 5.4.3 スターンドライブ

- 5.4.4 電動ポッド/アジポッド

-

5.5 用途別(船舶タイプ)

- 5.5.1 商船 / 貨物船

- 5.5.2 旅客フェリー&クルーズ

- 5.5.3 海軍艦艇&防衛艦艇

- 5.5.4 海洋支援船&タグボート

- 5.5.5 レクリエーション&レジャーボート

- 5.5.6 内陸水路船

-

5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 ノルウェー

- 5.7.3.4 フランス

- 5.7.3.5 イタリア

- 5.7.3.6 スペイン

- 5.7.3.7 ロシア

- 5.7.3.8 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 オーストラリア

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 GCC

- 5.7.5.2 トルコ

- 5.7.5.3 南アフリカ

- 5.7.5.4 その他のMEA地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Wärtsilä Oyj Abp

- 6.4.2 Hyundai Heavy Industries

- 6.4.3 Mitsubishi Heavy Industries

- 6.4.4 Schottel GmbH

- 6.4.5 Nakashima Propeller

- 6.4.6 Mecklenburger Metallguss GmbH

- 6.4.7 Veem Ltd

- 6.4.8 Brunswick (Mercury Marine)

- 6.4.9 Kawasaki Heavy Industries

- 6.4.10 Schaffran Propeller + Service

- 6.4.11 Teignbridge Propellers

- 6.4.12 Rolls-Royce plc

- 6.4.13 ABB (Azipod)

- 6.4.14 Bruntons Propellers

- 6.4.15 Flexofold

- 6.4.16 Sharrow Marine

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

船舶用プロペラは、船を水中で推進させるための最も重要な装置の一つであり、その性能は船舶全体の運航効率、安全性、そして環境負荷に大きく影響します。これは、エンジンやモーターの回転エネルギーを水の推力に変換することで、船を前進または後進させる役割を担います。プロペラは通常、ハブと呼ばれる中心部と、そこから放射状に伸びる複数のブレード(翼)で構成され、ブレードが回転することで水に作用し、その反作用として推力を生み出します。設計においては、効率性、キャビテーションの抑制、振動・騒音の低減、そして耐久性が重要な要素です。特に、キャビテーションは性能低下や損傷を引き起こすため、その抑制はプロペラ設計における長年の課題です。

船舶用プロペラには、その用途や船舶の種類に応じて多種多様な形式が存在します。最も一般的な「固定ピッチプロペラ(FPP)」は、ブレードのピッチが固定されており、構造が単純で信頼性が高いのが特徴です。特定の設計点において高い効率を発揮しますが、広範囲な運転条件での効率維持には限界があります。これに対し、「可変ピッチプロペラ(CPP)」は、ブレードのピッチを航行中に変更できるため、燃費効率の向上や優れた操船性を実現し、タグボートやフェリーなどで広く採用されます。プロペラの周囲に筒状のダクトを設けた「ダクトプロペラ」は、低速域での推力増強やキャビテーション抑制に効果があり、特にタグボートや漁船、砕氷船など、大きな牽引力や推進力が求められる船舶で利用されます。

さらに特殊な形式として、「二重反転プロペラ(CRP)」は、同軸上に2つのプロペラを逆方向に回転させることで、後流の回転エネルギーを回収し、単一プロペラよりも高い推進効率を実現します。また、船体外部にポッド型のケースを設け、その中にモーターとプロペラを一体化した「ポッド型推進器(アジマススラスタ)」は、360度自由に旋回できるため、優れた操船性と省スペース性を両立し、クルーズ船や調査船、ダイナミックポジショニングシステム(DPS)を搭載する船舶などで採用が拡大しています。その他にも、浅喫水船向けの「表面貫通プロペラ(SSP)」や、特定の用途に特化した様々なプロペラが存在し、船舶の進化とともにその設計と技術も日々進歩しています。