世界の電気自動車用充電ステーション市場:交流充電ステーション、直流充電ステーション(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

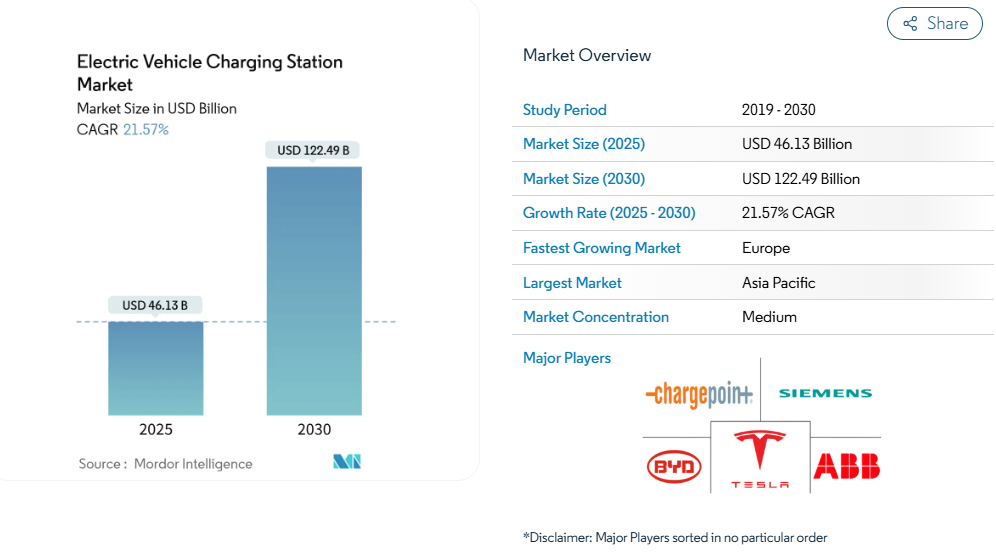

電気自動車充電ステーション市場は、2025年に461億3,000万米ドルの規模を生み出し、2030年までに1,224億9,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は21.57%を記録する見込みです。内燃機関の段階的廃止に向けた継続的な政策圧力、総所有コストの均衡化を前倒しする急激なバッテリーコスト低下、走行距離不安を解消する高速道路急速充電回廊の展開が、需要を急激に押し上げる中核的な要因となっております。

大規模フリート事業者は複数年にわたる電動化目標を確定し、充電器の高稼働率を保証する一方、V2G(車両から電力網へ)ビジネスモデルは追加収益層を創出し、プロジェクト収益性を向上させております。設置台数では依然としてアジア太平洋地域が最大ですが、ヨーロッパでは国境を越えたネットワーク連携を背景に、現在最も急速な増加率を示しています。

政府主導のゼロエミッション義務化と内燃機関車禁止のスケジュール

規制の勢いにより充電インフラの整備が加速しております。各国政府が拘束力のあるゼロエミッション車義務化を実施し、具体的な充電容量要件を定めているためです。EUの代替燃料インフラ規制では、加盟国に対しEV登録台数に比例した充電容量の増強を義務付けております。同時にカリフォルニア州の先進的クリーンフリート規則では、公共・民間フリート事業者に業種別の期限までにゼロエミッション車への移行を求めております。中国国家発展改革委員会は2024年、高速道路サービスエリアの充電インフラを拡充し、充電スタンド3,000基と駐車スペース5,000台分を追加。これにより同国の新エネルギー車市場浸透率40.9%[1]を支えています。サウジアラビアが2025年までに5万ヶ所の充電ステーション設置を公約し、アラブ首長国連邦が2050年までに電気自動車またはハイブリッド車の割合を50%とする目標を掲げるなど、新興市場にも規制圧力が拡大しています。こうした義務化は予測可能な需要シグナルを生み出し、充電インフラへの民間資本投入を正当化することで投資リスクを低減し、市場拡大を加速させています[2]。

バッテリー単価の低下による総所有コストの均衡化

バッテリーコストの削減は、電気自動車が内燃機関車と総所有コスト(TCO)で均衡する重要な閾値に近づいており、充電インフラ需要を促進しています。主要調達契約においてリチウムイオンパック価格は100米ドル/kWh以下に推移しており、使用頻度の高いセグメントにおいて電気自動車がガソリン車と同等のコスト競争力を獲得する一助となっております。シリコンインバーターなどの部品革新は充電効率を向上させエネルギー損失を低減し、事業者様が設置キロワット当たりより多くの車両に対応することを可能にしております。安価なバッテリーはまた、資本支出を車両群全体に分散させる交換ステーションモデルを実現し、電気自動車充電ステーション業界におけるサービス形態の多様化を促進しております。バッテリーコストの低下と充電効率の向上が相まって相乗効果を生み、充電時間の短縮とインフラ利用要件の低減が導入経済性を加速させています。特に商用フリート事業者はこの動きから恩恵を受けており、バッテリーコストの低下により小型化・高頻度充電が可能となり、運用柔軟性が最適化されています。

高速道路急速充電回廊のグローバル展開

戦略的な回廊開発により、長距離EV移動は実現可能から便利へと変貌し、普及の主要障壁を解消します。アメリカNEVIフォーミュラプログラムは2026年まで年額10億ドルを配分し、交通量の多い回廊の59.1%を50マイル毎に設置された急速充電器でカバー、2025年末までに70%のカバー率達成を計画しています[3]。欧州25カ国に11,000箇所以上の充電ポイントを統合した「スパーク・アライアンス」のような戦略的提携の形成は、回廊開発が個々の事業者の拡大ではなく、産業全体の協調的な連携を必要とすることを示しています。回廊開発はネットワーク効果を生み出し、充電ステーションが1箇所増えるごとにネットワーク全体の有用性が高まるため、プレミアム価格設定の正当化と民間投資の回収加速につながります。

物流大手による急増するフリート電動化への取り組み

商用フリートの電動化は、予測可能な利用パターンと乗用車を上回る電力需要により、充電インフラ需要を牽引しています。プロロジスとパフォーマンス・チームは、ロサンゼルス港とロングビーチ港近郊に北米最大級の大型EV充電デポを開設。96基の充電スタンド(9MW容量)と18MWhのエネルギー貯蔵設備を備え、1日300台以上の電気トラックを充電可能です。ワットEV社はカリフォルニア州ベーカーズフィールドに世界最大級の太陽光発電式トラック充電デポを開設。メガワット級充電能力により、300マイル(約483km)走行分の充電時間を30分未満に短縮。カリフォルニア州エネルギー委員会から500万ドルの助成金を受けています。北米貨物効率評議会(NACFE)の実証実験では、850台のトラックを転換するには1日あたり約214MWhのエネルギーが必要であることが示され、フリートの電動化に必要なインフラ投資の規模が浮き彫りとなりました[4]。フリート事業者は充電インフラ投資を正当化する基幹テナントを提供すると同時に、その運用要件が高出力充電システムの技術進歩を推進しています。

150kW超の充電器における高額な初期設備投資

高出力充電インフラの資本支出要件は、特に独立系事業者や新興市場において導入障壁となります。P3グループの欧州eトラック充電インフラ分析では、2030年までに45,000基の公共充電ポイントと235,000基のデポ充電ポイントが必要と予測され、高初期資本支出と送電網拡張の長期化が主要課題と指摘されています。カリフォルニア州エネルギー委員会の調査によれば、直流急速充電ステーションは資金調達面で重大な課題に直面しており、採算性を高めるには需要料金軽減による年間4,300米ドルの潜在的節約効果と、太陽光発電統合による4,780~6,000米ドルの節約効果が必要です。大型車両向けに最大3.75MWを供給可能なメガワット級充電システムの導入には、設置場所ごとに100万米ドルを超える大規模な電力インフラのアップグレードが求められます。特に高い設備投資(CAPEX)要件は、利用率が投資を正当化しない可能性のある地方やサービスが行き届いていない地域での導入を制約し、充電インフラの地理的格差を生み出しています。

不均一な許可取得と電力会社接続のタイムライン

規制の複雑さと電力会社接続の遅延は、予測不可能なプロジェクトスケジュールを生み出し、開発コストを増加させ、民間投資を阻害します。エネルギー・運輸合同事務局は、通電プロセスを重大なボトルネックと特定し、自動化ツール、迅速化オプション、電力会社職員向けの標準化されたトレーニングを通じて、EV充電インフラ開発を加速する解決策を発表しました。連邦規則23 CFR 680.106では、EV充電インフラの設置・運用・保守に有資格技術者を義務付けており、業界基準やサイバーセキュリティ対策への準拠が求められます。これにより導入プロセスが複雑化しています。NEVI公式プログラムでは、州に対し導入計画の提出と連邦資金プロジェクトの最低基準(24時間365日の公共アクセス、安全な決済方法、5年間の保守保証など)の達成を要求しており、プロジェクト承認期間を延長する要因となっています。欧州の代替燃料インフラ規制(AFIR)では加盟国ごとに異なる実施スケジュールが設定されており、一部の国では車両に対する充電ステーションの推奨比率達成に苦慮しています。特に回廊開発プロジェクトでは、複数管轄区域にわたる調整された展開には承認プロセスの同期化が必要であり、許可遅延がボトルネックとなりネットワーク拡大を遅らせています。

セグメント分析

車両タイプ別:商用車がインフラ拡大を牽引

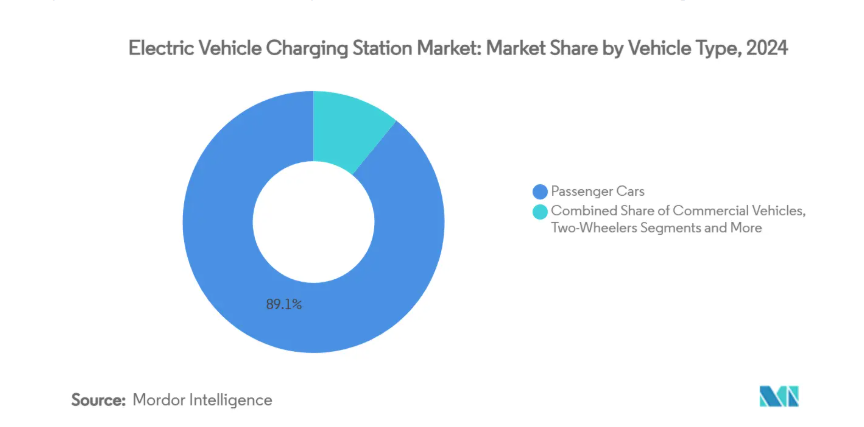

2024年時点では乗用車が電気自動車充電ステーション市場の89.10%を占めておりますが、商用車は2030年までに年平均成長率55.47%という最速の成長率を示しており、フリート電動化義務に伴うインフラ需要を反映しております。バスは都市部の大気質規制と予測可能な運行ルートにより充電インフラの最適配置が可能となるため、電動化が加速する重要な商用セグメントです。二輪車は新興市場で普及が進んでおり、特にインドではバッテリー交換モデルが経済的に有効であることが証明されています。トラックは重量制約と運用上の要求から最も高度な充電インフラを必要とし、高出力充電システムやデポベースソリューションの革新を推進しています。

商用車の電動化は、フリート事業者が予測可能な利用パターンと乗用車よりも高い電力要件を提供するため、充電インフラ投資を正当化する基幹需要を生み出します。CharINはオスロで開催されたEVS35においてメガワット充電システムを正式に発表し、商用車がディーゼル車と同等の運用性能を達成可能な最大3.75MWの充電容量基準を確立しました。乗用車向けインフラは商用車導入の恩恵を受け、充電回廊の共有化により単位当たりのインフラコスト削減と全車種にわたるネットワーク利用率の向上が図られます。

コネクタ規格別:NACSの採用が標準化を加速

2024年、CCSは電気自動車充電ステーション市場シェアの36.43%を維持しました。一方、ワイヤレス充電は技術成熟と標準化の取り組みにより導入障壁が低下し、39.68%の年平均成長率(CAGR)を示しています。フォードやGMをはじめとするメーカーがNACSコネクタを採用したことで、テスラの北米充電規格(NACS)は勢いを増し、インフラの複雑さを軽減する統一された充電エコシステムの構築が期待されています。CHAdeMO規格はアジア市場、特に日本で依然として広く普及していますが、自動車メーカーやインフラ事業者の間でCCSやNACSが優先される傾向が強まる中、欧米市場では採用が減少傾向にあります。GB/T規格は主に中国市場向けに設計されており、政府基準による互換性義務付けが特徴です。一方、ワイヤレス充電は利便性がコスト増を正当化する用途において、プレミアムオプションとして台頭しています。

チャージポイントは、テスラ車と非テスラ車の両方の様々なコネクタタイプに対応する適応型充電コネクタ「オムニポート」を導入し、アダプターの必要性を排除しユーザー体験を簡素化しました。SAE、自動車メーカー、充電事業者間の協力により2025年に開始されるユニバーサル・プラグ・アンド・チャージプロトコルの開発は、異なるコネクタ規格間での安全な自動認証と課金を実現します。SAEインターナショナルの差動誘導位置決めシステムによるワイヤレス充電の標準化は、サプライヤー間の相互運用性を実現すると同時に93%の効率を達成し、特定の用途における物理的コネクタへの依存度を低減する可能性があります。

地域別分析

アジア太平洋地域は、中国の1,282万基の公共コネクタと年間25%の設置増加に支えられ、2024年に60.70%のシェアで電気自動車充電ステーション市場をリードしています。国家プログラムにより現在6,000ヶ所の高速道路サービスエリアに設備が整備され、長距離カバー率が国内の新エネルギー車販売比率40.9%を反映しています。日本は大型トラック向けメガワット級システムを先駆的に導入し、インドの二輪車用バッテリー交換拠点は低コスト移動需要が充電器密度を加速させる事例を示しています。韓国は貿易摩擦の中で代替電池材料供給国としての地位を確立しつつあり、オーストラリアは広大な都市間距離を埋めるため、遠隔地回廊サイトへの資金提供を進めています。

ヨーロッパは2030年までに年平均成長率42.68%と地域で最も急速な成長を示しています。スパーク・アライアンスは25カ国に11,000基の高出力充電器を統合し、透明性のある価格設定と100%再生可能電力を提供しています。ドイツは2030年までに100万基以上の新規充電ポイント設置を計画しており、これはEV登録台数に連動するインフラ割当を定めたEU規制に沿ったものです。ノルウェーは世界最高の人口当たり充電器数を維持し、フランスは低金利融資で民間設置を促進しています。英国は2035年からのガソリン車新規販売禁止政策に加え、公共充電器での決済カード相互運用性を義務化し、消費者の信頼をさらに強化しています。

北米ではNEVI法に基づく50億ドルの資金投入により、20万4千基の公共充電ポート整備が加速。7社の自動車メーカーが参画するIONNA事業では3万基の高出力コネクターが追加され、テスラ・スーパーチャージャーの他ブランド対応改修により、2030年までに60億~120億ドルの追加収益が見込まれます。業界横断的な連携により、充電と小売施設が結びつき、欧州のサービスステーション戦略を反映しています。

競争環境

石油大手、ユーティリティ、テクノロジー企業が電気自動車充電ステーション市場に参入し、競争が激化しています。テスラは依然として米国公共高速充電器の約3分の1を運営していますが、IONNAとチャージポイントの拡大により、その相対的な優位性は脅かされています。ヨーロッパでは、Spark Allianceが即時の規模メリットを創出し、単独ネットワークの参入障壁を高めています。

シェル社が2024年に1,000ヶ所のガソリンスタンド閉鎖を発表したことは、液体燃料から電子エネルギーへの戦略的転換を浮き彫りにしています。ABB E-mobilityが2025年に発売予定のMCS1200メガワット充電器とモジュラー型ChargeDockは稼働率99%を目標としており、信頼性が中核的な差別化要因となったことを示しています。シーメンス、シュナイダーエレクトリック、イートンは双方向インバーターとオンサイト蓄電システムを組み込み、電力網サービスとの互換性を求めるユーティリティ入札を獲得しています。

特に中国では国有企業と新興企業が自治体契約を争うなど、業界の分断化が継続しています。しかしながら、コネクタ特許の相互ライセンス供与やシリコーン部品の共同調達が進んでいることから、統合による経済効果が浸透しつつあることが伺えます。サウスウェスト機関が複数の急速充電器モデルに平文脆弱性を実証したことで、サイバーセキュリティ対策の整備が選定基準として浮上しました。厳格な侵入テストを通過した事業者は、車両調達枠組みにおいて優先的な地位を確保しています。

最近の産業動向

- 2025年5月:チャージポイントとイートンは業界初のEV充電パートナーシップを締結し、アメリカ・カナダ・ヨーロッパ全域での充電インフラ展開を加速。EV充電ソリューションの統合に加え、双方向電力フロー技術およびV2X(車両からあらゆるものへの通信)機能の共同開発を進めています。

- 2025年5月:IONITYはヨーロッパ全域におけるEVインフラ拡充のため7億524万米ドルの資金調達を確保し、高性能充電ステーションネットワークを強化するとともに、同地域における電気自動車需要の拡大を支援します。

- 2025年1月:シュナイダーエレクトリックは、商用車両および集合住宅における電気自動車(EV)の普及促進を目的とした、堅牢でエネルギー効率に優れた電気自動車充電ソリューション「シュナイダー チャージ プロ」を発表いたしました。本ソリューションは充電操作を簡素化し、EUの「建築物のエネルギー性能に関する指令」の要件に対応しております。

電気自動車充電ステーション産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 政府主導のゼロエミッション規制と内燃機関車禁止スケジュール

4.2.2 バッテリー単価($/kWh)の低下による総所有コスト(TCO)の均衡化

4.2.3 高速道路急速充電回廊の世界的な整備

4.2.4 物流大手による電気自動車導入計画の急増

4.2.5 グリッドサービス収益化(V2G/V2X)ビジネスモデル

4.2.6 AI最適化による充電器設置場所選定と稼働率向上

4.3 市場の制約要因

4.3.1 150kW超充電器における初期設備投資(CAPEX)の高さ

4.3.2 許可取得とユーティリティ接続スケジュールの不均一性

4.3.3 SiC MOSFET向け原材料の供給ボトルネック

4.3.4 ネットワーク接続型充電器のサイバーセキュリティ脆弱性

4.4 規制環境

4.5 ポーターの5つの力

4.5.1 新規参入の脅威

4.5.2 購買者の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競合他社の競争

5. 市場規模と成長予測(金額(米ドル))

5.1 車両タイプ別

5.1.1 乗用車

5.1.2 商用車

5.1.3 バス・長距離バス

5.2 充電器の種類別

5.2.1 AC充電ステーション

5.2.2 DC充電ステーション

5.3 所有形態別

5.3.1 公共

5.3.2 民間 – 家庭用

5.3.3 民間 – フリート/職場

5.4 設置場所別

5.4.1 家庭

5.4.2 目的地/小売店

5.4.3 高速道路/交通機関

5.4.4 フリートデポ

5.5 コネクタ規格別

5.5.1 CCS

5.5.2 CHAdeMO

5.5.3 GB/T

5.5.4 テスラ NACS

5.5.5 ワイヤレス

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 チリ

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 ノルウェー

5.6.3.5 イタリア

5.6.3.6 スペイン

5.6.3.7 オランダ

5.6.3.8 ポーランド

5.6.3.9 オーストリア

5.6.3.10 ロシア

5.6.3.11 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 インドネシア

5.6.4.6 ベトナム

5.6.4.7 フィリピン

5.6.4.8 オーストラリア

5.6.4.9 ニュージーランド

5.6.4.10 アジア太平洋その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 エジプト

5.6.5.4 トルコ

5.6.5.5 南アフリカ

5.6.5.6 エジプト

5.6.5.7 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 ABB Ltd.

6.4.2 ChargePoint Inc.

6.4.3 Tesla Inc.

6.4.4 Siemens AG

6.4.5 Schneider Electric Corporation

6.4.6 Shell Plc.

6.4.7 ENGIE SA (EVBox)

6.4.8 BYD Motors Inc.

6.4.9 Tritium Charging Inc.

6.4.10 Blink Charging o.

6.4.11 Delta Electronics Inc.

6.4.12 Kempower Oyj

6.4.13 Electrify America, LLC

6.4.14 IONITY GmbH

6.4.15 Leviton Manufacturing Co. Inc.

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***