ダイカスト機械市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ダイカスト機械市場レポートは、機械タイプ(ホットチャンバーダイカストマシン、コールドチャンバーダイカストマシン)、材料タイプ(アルミニウムなど)、エンドユーザー産業(自動車、電気・電子など)、打抜き能力(50トン未満など)、自動化レベル(手動、半自動、全自動)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

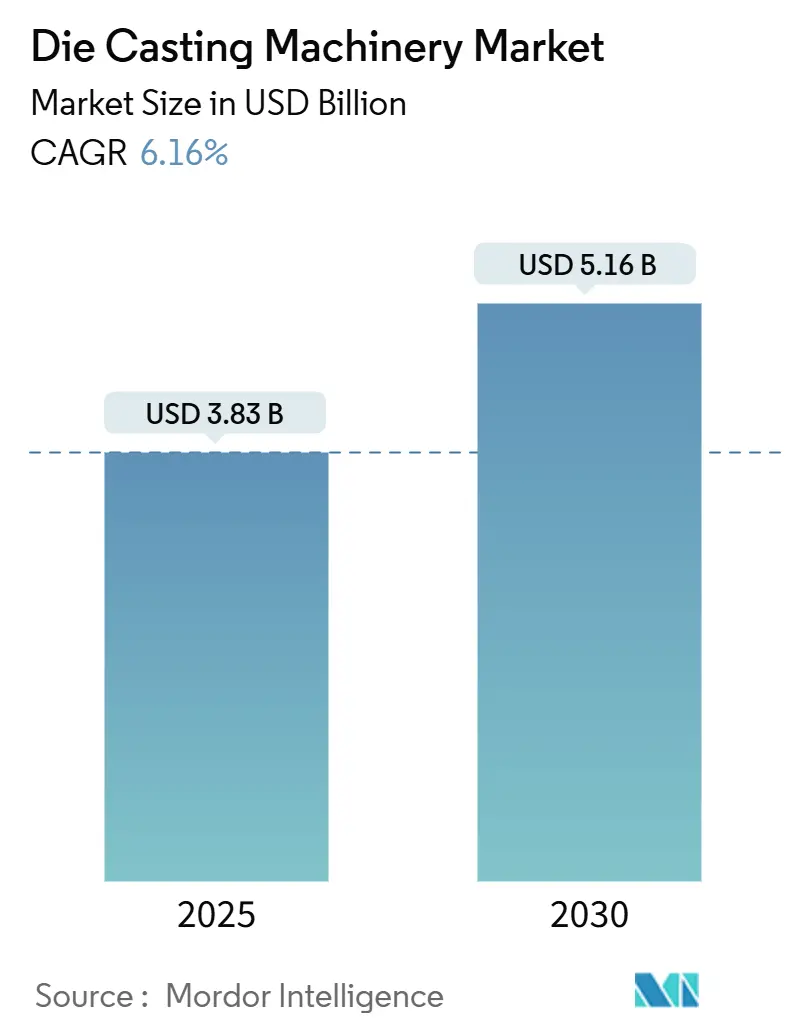

ダイカスト機械市場は、2025年に38.3億米ドル、2030年には51.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.16%で成長する見込みです。この成長は、設備更新サイクル、電気自動車(EV)プラットフォームの再設計、エレクトロニクス製品の小型化といった要因によって推進されています。特に、高トン数プレス、ホットチャンバー機、および完全自動化されたセルへの調達予算のシフトが見られます。構造用ギガキャスティングは製造業における画期的な技術として登場し、プレミアムセグメントを創出しています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* EVメガ/ギガキャスティングの需要急増(CAGRへの影響:+2.1%): テスラの成功に続き、フォード、ボルボ、GMなどの自動車メーカーが、単一部品のリアアンダーボディ鋳造に依存する構造アーキテクチャを採用しています。これにより、ギガプレスへの需要が世界的に高まり、ダイカスト機械市場は、従来の中トン数ラインと、大規模構造部品向けのギガプレス設備という二つのセグメントに二極化しています。

* エレクトロニクス小型化によるホットチャンバー需要の増加(CAGRへの影響:+1.3%): 半導体パッケージングの進化に伴い、精密なダイカストソリューションへの需要が急増しています。特に、亜鉛やマグネシウムを使用する高速サイクルホットチャンバーシステムが、厳密な公差が求められるケーシングや放熱器の製造で注目されています。5Gインフラや量子コンピューティングなどの新興アプリケーションも、ホットチャンバーシステムの重要性を高めています。

* インダストリー4.0対応プレスへの改修(CAGRへの影響:+0.9%): AI監視炉や高度なショット監視システムが欠陥予測を改善し、品質保証を強化しています。IoTセンサーや予測ツールによるコールドチャンバーラインの改修は、エネルギー効率と信頼性を向上させ、業界をハードウェア中心からデータ駆動型のアプローチへと転換させています。

* EU BAT-2024規制による省エネアップグレード(CAGRへの影響:+0.7%): 欧州の鋳造工場は、2027年からの報告シーズンに向けて、金属排出量とエネルギー使用量の開示が義務付けられています。これにより、先進的なろ過システム、クローズドループ冷却、ISO 50001規格への準拠が求められ、再生加熱機能やリアルタイム計測機能を備えたプレスへの需要が高まっています。

* レオキャスティング改修キット(CAGRへの影響:+0.6%): レオキャスティング技術の導入は、特に自動車産業において、より高品質な部品製造を可能にし、市場の成長に寄与しています。

* 3Dプリントされたコンフォーマルダイ(CAGRへの影響:+0.5%): 3Dプリント技術を用いたコンフォーマル冷却ダイは、冷却効率を向上させ、生産サイクルタイムの短縮と製品品質の向上に貢献しています。

市場の主要な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* アルミニウムおよびマグネシウム価格の変動(CAGRへの影響:-1.4%): 原材料価格の不安定さは、鋳造マージンに圧力をかけ、メーカーはヘッジ戦略や合金代替などの短期的な対策を講じていますが、長期的な投資を抑制する要因となっています。

* 1000万ユーロ以上のギガプレス設備投資の障壁(CAGRへの影響:-0.8%): ギガプレスのような大規模な設備投資は、特に中小規模の鋳造工場にとって大きな財政的負担となり、市場参入の障壁となっています。

* 新興市場における電力不足(CAGRへの影響:-0.6%): アフリカやアジアの一部地域では、高トン数プレスが要求する安定した高アンペア電源が不足しており、ブラウンアウトによるスクラップ発生や工具損傷のリスクがあります。これにより、これらの地域での大型プレス導入が制限されています。

* プレミアム鋼材の供給制約(CAGRへの影響:-0.4%): グローバルなサプライチェーンリスクとして、プレミアム鋼材の供給制約も市場に影響を与えています。

セグメント分析

* 機械タイプ別:

* コールドチャンバー機: 2024年には市場シェアの64.23%を占め、高温アルミニウム合金の加工に適しています。EVボディの単一部品鋳造への移行に伴い、ギガプレス対応のコールドチャンバーラインの平均トン数が増加しています。

* ホットチャンバー機: 2030年までにCAGR 6.72%で成長すると予測されており、エレクトロニクス分野での需要拡大が背景にあります。亜鉛マルチスライドプラットフォームは5G無線ケーシングの30秒タクトタイム要件を満たし、マグネシウムシステムは軽量化が重視される用途で採用されています。

* 両タイプともに、Industry 4.0モジュールや熱回収オプション、ハイブリッド駆動油圧システムが導入され、TCO(総所有コスト)の改善に貢献しています。

* 材料タイプ別:

* アルミニウム: 2024年には市場シェアの73.32%を占め、EVプラットフォームにおける強度対重量比の優位性が評価されています。

* マグネシウム: 2030年までにCAGR 7.61%で成長すると予測されており、通信機器やノートパソコンのフレームなど、軽量化が求められる用途で需要が高まっています。

* 亜鉛: 精密なハードウェアやMEMSハウジングに不可欠であり、低サイクルタイムでの寸法安定性が強みです。アルミニウム-スカンジウムなどの新合金もバッテリーエンクロージャーの溶接性を向上させ、用途範囲を広げています。

* 最終用途産業別:

* 自動車産業: 2024年には市場シェアの54.16%を占め、バッテリーパック、モーターハウジング、統合シャシー部品などがアルミニウムギガキャスティングの主要な需要源です。

* 航空宇宙産業: 2025年から2030年にかけてCAGR 7.25%で成長すると予測されており、マグネシウム-リチウム構造による燃料消費削減が推進要因です。

* エレクトロニクス、産業機械、防衛分野でも、それぞれスマートフォン、VRヘッドセット、油圧ボディ、風力タービンハブ、特殊ヒートシンクなどの用途で需要が見られます。

* パンチング能力別:

* 100トン超のプレス: 2024年の出荷量の49.28%を占め、主に自動車や産業分野の高価値部品に利用されています。

* 50トン未満のモデル: 2030年までにCAGR 7.82%で成長すると予測されており、時計ケーシング、医療用インプラント、MEMSハウジングなど、ミクロンレベルの再現性が求められる用途で需要が高まっています。

* 超高トン数プラットフォームは単一部品の車両構造への移行を牽引し、コンパクトなモジュラーダイカストリグはプロトタイピングや少量生産の航空宇宙部品に利用されています。

* 自動化レベル別:

* 半自動化セル: 2024年の設置数の45.41%を占め、オペレーターの監視とロボットによるスプレー・抽出のバランスを取っています。

* 完全自動化ライン: 労働コストの上昇と稼働時間への期待から、2030年までにCAGR 8.18%で成長すると予測されています。AIビジョンによる欠陥検出や協働ロボットの導入が進んでいます。

地域分析

* アジア太平洋地域: 2024年の収益の46.92%を占める最大の市場です。中国の費用対効果の高いサプライチェーンとインドのEV組立の拡大が牽引しています。日本のプレミアム機械輸出とダイヤモンド半導体研究開発、韓国のホットチャンバー設備需要、ASEAN諸国の受託製造ハブ化が地域のイノベーションを支えています。

* 中東およびアフリカ: 7.91%のCAGRで最も急速に成長する市場と予測されています。経済多角化政策がアルミニウム製錬所、送電網のアップグレード、技能訓練アカデミーへの投資を促進しています。サウジアラビアのビジョン2030やエジプトのEUへの関税なしアクセスが、地域の自動車部品プログラムやエレクトロニクス組立を後押ししています。

* ヨーロッパ: BAT-2024規制によるエネルギー効率の悪いプレスの置き換え需要が成長を支えています。ドイツのReGAINコンソーシアムはAIアシスタントと低炭素電力契約を統合し、イタリアのロンバルディア地域はコンフォーマル冷却ツールを大規模に採用しています。

* 北米: EV税制優遇措置や国内構造鋳造能力を重視するリショアリング政策により、市場シェアを拡大しています。

競争環境

ビューラーグループ、IDRA(L.K.テクノロジーの一部)、芝浦機械が世界の主要企業であり、ダイ寿命やエネルギー使用量を予測するデジタルツインを統合したプレスを提供しています。中国のYizumiやHaitianは、コスト優位性と迅速なカスタマイズで価格に敏感な市場に浸透しています。中規模の欧州企業は、レトロフィットAIプラットフォームに注力し、稼働時間改善を収益化する従量課金制サービス契約を提供しています。全体として、競争の差別化は、単なるトン数から、欠陥、エネルギー消費、ダウンタイムを削減するデータリッチなエコシステムへと移行しています。

最近の業界動向

* 2025年5月: 宇部興産機械株式会社は、バッテリー電気自動車(BEV)などの車体構造部品をアルミニウム合金から成形する「ギガキャスティング」技術を活用したダイカスト機械のラインナップを大幅に拡充しました。

* 2024年9月: YIZUMIは、新しい開発戦略と高度な技術ロードマップに基づき、2プラテンダイカスト機械「NEXT²シリーズ」を発表しました。この新シリーズは、運用効率と精度を向上させ、ダイカスト業界の進化する要求に応えることを目指しています。

ダイカスト機械市場レポートの要約

本レポートは、世界のダイカスト機械市場に関する詳細な分析を提供しており、その範囲、市場の動向、成長予測、および競争環境を網羅しています。

1. 調査の前提と範囲

本調査は、ダイカスト機械市場を機械タイプ(ホットチャンバー、コールドチャンバー)、材料タイプ(アルミニウム、亜鉛、マグネシウムなど)、最終用途産業(自動車、電気・電子、航空宇宙、産業製造など)、パンチング能力(50トン未満、50~100トン、100トン超)、自動化レベル(手動、半自動、全自動)、および地域別に細分化して分析しています。市場予測は金額(USD)で提供されます。

2. エグゼクティブサマリーと市場の展望

世界のダイカスト機械市場は、2030年までに51.6億米ドルに達すると予測されており、2030年までの年間平均成長率(CAGR)は6.16%で拡大しています。この成長は、主に以下の要因によって推進されています。

* 市場の推進要因:

* EV主導のメガ/ギガキャスティング需要の急増: 電気自動車(EV)の普及に伴い、大型・一体型部品の需要が高まり、メガキャスティングおよびギガキャスティング技術への投資が加速しています。特に、6,000~9,000トンのギガプレスは、自動車のアンダーボディを一体成形することを可能にし、部品点数を79点削減し、組み立て時間を40%短縮する効果があります。

* 電子機器の小型化によるホットチャンバー需要の増加: 半導体パッケージングにおいて50ミクロン以下の高精度が求められるようになり、ホットチャンバー式の亜鉛およびマグネシウムダイカスト機が30秒未満のサイクルタイムでこれを実現できるため、需要が高まっています。

* インダストリー4.0への対応とレガシープレスの置き換え: 産業のデジタル化と自動化の進展に伴い、旧式のプレス機がインダストリー4.0に対応した新しい機械に置き換えられています。

* EU BAT-2024規制への準拠: 欧州連合(EU)のBAT-2024(Best Available Techniques)規制により、エネルギー効率の高い設備へのアップグレードが推進されています。

* 構造部品向けレオキャスティングレトロフィットキット: 既存の設備にレオキャスティング技術を導入するためのレトロフィットキットが、構造部品の製造において注目されています。

* 積層造形によるコンフォーマルダイの導入: 3Dプリンティング技術を用いたコンフォーマルダイ(最適化された冷却水路を持つ金型)が、金型交換時間の短縮に貢献しています。

* 市場の阻害要因:

* アルミニウムおよびマグネシウム価格の変動: 主要な材料であるアルミニウムとマグネシウムの価格変動が、市場に不確実性をもたらしています。

* ギガプレスの高額な設備投資(CAPEX): 1,000万ユーロを超えるギガプレスの導入コストは、新規参入や設備投資の障壁となっています。

* 新興市場における電力供給不足: 一部の新興市場では、ダイカスト機械の稼働に必要な電力供給が不足している場合があります。

* 超高級熱間加工用工具鋼の供給不足: 高性能なダイカスト機械に必要な特殊な工具鋼の供給が限られています。

* 技術的展望とデジタルツールの採用:

* 鋳造工場では、IoT炉センサーやAIを活用した欠陥予測モデルの導入が先行しており、96.9%の精度でスクラップとエネルギーの即時削減を実現しています。

3. 地域別分析

地域別では、中東およびアフリカ地域が産業の多様化とインフラ整備により、7.91%のCAGRで最も急速な成長を遂げています。

4. 競争環境

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。主要企業には、Bühler Group、L.K. Technology Holdings Limited、Shibaura Machine、Haitian Die Casting、Yizumi Holdings Co., Ltd.、ItalpresseGauss、Toyo Machine Manufacturing Co., Ltd、UBE Machinery Inc.などが含まれます。

5. 市場機会と将来の展望

市場は、EVの普及、電子機器の進化、インダストリー4.0の推進、およびエネルギー効率規制への対応といった要因により、今後も成長が期待されています。特に、高精度かつ大型の部品製造に対応する技術革新と、デジタル化による生産効率の向上が、新たな市場機会を創出すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV主導のメガ/ギガキャスティング需要の急増

- 4.2.2 電子機器の小型化がホットチャンバー需要を押し上げ

- 4.2.3 レガシープレスを置き換えるインダストリー4.0の改修

- 4.2.4 EU BAT-2024準拠によるエネルギー効率の高いアップグレードの推進

- 4.2.5 構造部品向けブラウンフィールドレオキャスティングレトロフィットキット

- 4.2.6 積層造形によるコンフォーマルダイが段取り時間を短縮

-

4.3 市場の阻害要因

- 4.3.1 アルミニウムとマグネシウムの価格変動

- 4.3.2 1,000万ユーロ超のギガプレスCAPEX障壁

- 4.3.3 新興市場におけるグリッド電流不足

- 4.3.4 超高級熱間工具鋼の供給不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 機械タイプ別

- 5.1.1 ホットチャンバーダイカストマシン

- 5.1.2 コールドチャンバーダイカストマシン

-

5.2 材料タイプ別

- 5.2.1 アルミニウム

- 5.2.2 亜鉛

- 5.2.3 マグネシウム

- 5.2.4 その他

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 電気・電子

- 5.3.3 航空宇宙

- 5.3.4 産業製造

- 5.3.5 その他

-

5.4 パンチング能力別

- 5.4.1 50トン未満

- 5.4.2 50 – 100トン

- 5.4.3 100トン以上

-

5.5 自動化レベル別

- 5.5.1 手動

- 5.5.2 半自動

- 5.5.3 全自動

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bühler Group

- 6.4.2 L.K. Technology Holdings Limited

- 6.4.3 Shibaura Machine

- 6.4.4 Haitian Die Casting

- 6.4.5 Yizumi Holdings Co., Ltd.

- 6.4.6 ItalpresseGauss

- 6.4.7 Toyo Machine Manufacturing Co., Ltd

- 6.4.8 UBE Machinery Inc.

- 6.4.9 Birch Machinery Company

- 6.4.10 Guangdong Hongtu Technology (Holdings) Co.,Ltd.

- 6.4.11 Colosio Srl

- 6.4.12 Zitai Precision Machinery Co., Ltd.

- 6.4.13 Suzhou Sanji Foundry Equipment Co.,Ltd

- 6.4.14 Wuxi Xinjiasheng

- 6.4.15 Pace Industries LLC

- 6.4.16 Dynacast (Form Technologies)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイカスト機械は、溶融金属を精密に加工された金型に高圧で射出し、短時間で複雑な形状の金属製品を大量生産するための産業機械です。この技術は「ダイカスト」と呼ばれ、自動車部品、電子機器部品、建築資材など、幅広い分野で不可欠な製造プロセスとなっています。ダイカスト機械は、高精度な寸法安定性、優れた表面仕上げ、そして高い生産効率を実現できる点が大きな特徴です。

ダイカスト機械は、主にその射出方式によって「ホットチャンバー方式」と「コールドチャンバー方式」の二種類に大別されます。ホットチャンバー方式は、溶融炉と射出機構が一体となっており、溶融金属を直接金型に送り込むため、サイクルタイムが非常に短いのが特徴です。主に亜鉛合金やマグネシウム合金、一部の鉛合金など、比較的融点の低い金属の加工に適しています。生産性が高く、設備コストも比較的抑えられるため、大量生産品に多く用いられます。一方、コールドチャンバー方式は、溶融炉と射出機構が分離しており、溶融金属を別の溶解炉で溶かし、ラドルと呼ばれる容器で射出チャンバーに供給してから金型に射出します。この方式は、アルミニウム合金、銅合金、高融点マグネシウム合金など、融点の高い金属や、大型の製品の製造に適しています。ホットチャンバー方式に比べてサイクルタイムは長くなりますが、幅広い種類の金属に対応でき、より大型で複雑な部品の製造が可能です。さらに、これらの基本方式に加え、製品の品質向上や特殊な材料に対応するため、金型内のガス巻き込みを防ぐ「真空ダイカスト」や、半溶融状態の金属を射出する「半溶融ダイカスト(チクソモールディング)」、高圧で凝固させることで緻密な組織を得る「スクイズダイカスト」といった派生技術も存在します。

ダイカスト機械の用途は非常に広範です。最も代表的なのは自動車産業で、エンジンブロック、トランスミッションケース、ホイール、シャーシ部品、そして電気自動車(EV)のモーターハウジングやバッテリーケースなど、軽量化と高強度化が求められる多くの部品に利用されています。また、スマートフォンやパソコン、カメラなどの電子機器の筐体や内部部品、LED照明のヒートシンクなど、小型化と放熱性が重視される分野でも不可欠です。その他、ドアノブや窓枠といった建築・建材、ポンプハウジングやバルブボディなどの産業機械部品、さらには家電製品、医療機器、航空宇宙部品など、その適用範囲は多岐にわたります。高精度で複雑な形状を一体成形できるダイカスト技術は、部品点数の削減や組み立て工数の低減にも貢献しています。

ダイカスト機械の性能を最大限に引き出し、高品質な製品を製造するためには、様々な関連技術が不可欠です。まず、製品の形状や精度を決定する「金型技術」は最も重要であり、金型の設計、精密加工、熱処理、表面処理技術が製品の品質と金型の寿命を左右します。次に、溶融金属の品質を管理する「溶融炉・溶解技術」も重要で、溶解効率、温度管理、不純物除去が製品の機械的特性に直結します。生産効率を高めるためには、製品の取り出し、バリ取り、検査、搬送などを自動化する「自動化・ロボット技術」が欠かせません。また、溶融金属の射出速度や圧力、温度を精密に制御する「射出制御技術」は、製品の欠陥を減らし、品質の安定化に貢献します。さらに、軽量化や高強度化を実現するための「材料技術」や、金型設計や充填・凝固プロセスを事前に予測し、欠陥を低減するための「シミュレーション技術」も、現代のダイカスト製造において重要な役割を担っています。

ダイカスト機械の市場は、自動車産業のEVシフトや軽量化ニーズ、電子機器の高性能化・小型化、そして新興国市場の拡大などを背景に、堅調な成長を続けています。特に、EV化の進展に伴い、大型で複雑なバッテリーケースやモーターハウジングの需要が増加しており、これに対応できる大型ダイカスト機械への投資が活発です。一方で、環境規制の強化による省エネルギー化やCO2排出量削減への対応、原材料価格の変動、熟練工不足、そして国内外の競合激化といった課題にも直面しています。国内の主要メーカーとしては、富士電機、宇部興産機械、芝浦機械(旧東芝機械)、日本製鋼所、菱沼製作所などが知られており、それぞれが独自の技術とノウハウで市場を牽引しています。

将来のダイカスト機械は、さらなる高機能化と高精度化が求められるでしょう。具体的には、超高速射出や超低速射出、真空ダイカスト技術のさらなる普及により、より薄肉で大型の部品や、複雑な内部構造を持つ部品の製造が可能になると考えられます。また、環境負荷低減の観点から、電動化やハイブリッド化による省エネルギー化、CO2排出量削減、リサイクル性の向上が一層進むでしょう。IoTやAIを活用した「スマートファクトリー化」も重要なトレンドであり、生産データのリアルタイム監視、予知保全、品質管理の自動化が進み、生産効率と品質のさらなる向上に貢献します。材料面では、マグネシウム合金やチタン合金、さらには複合材料など、新たな素材への対応能力が強化され、より多様な産業ニーズに応えることが期待されます。最終的には、ダイカスト後の加工まで含めたトータルソリューションの提供や、付加価値の高い製品製造への貢献が、ダイカスト機械の将来を形作っていくことになります。