自動車用エアフィルター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用エアフィルター市場レポートは、製品タイプ(エアインテークフィルター、キャビンエアフィルター、ハイブリッドフィルターなど)、フィルターメディア(セルロース、合成、活性炭複合など)、車両タイプ(乗用車、小型商用車など)、販売チャネル(新車装着、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

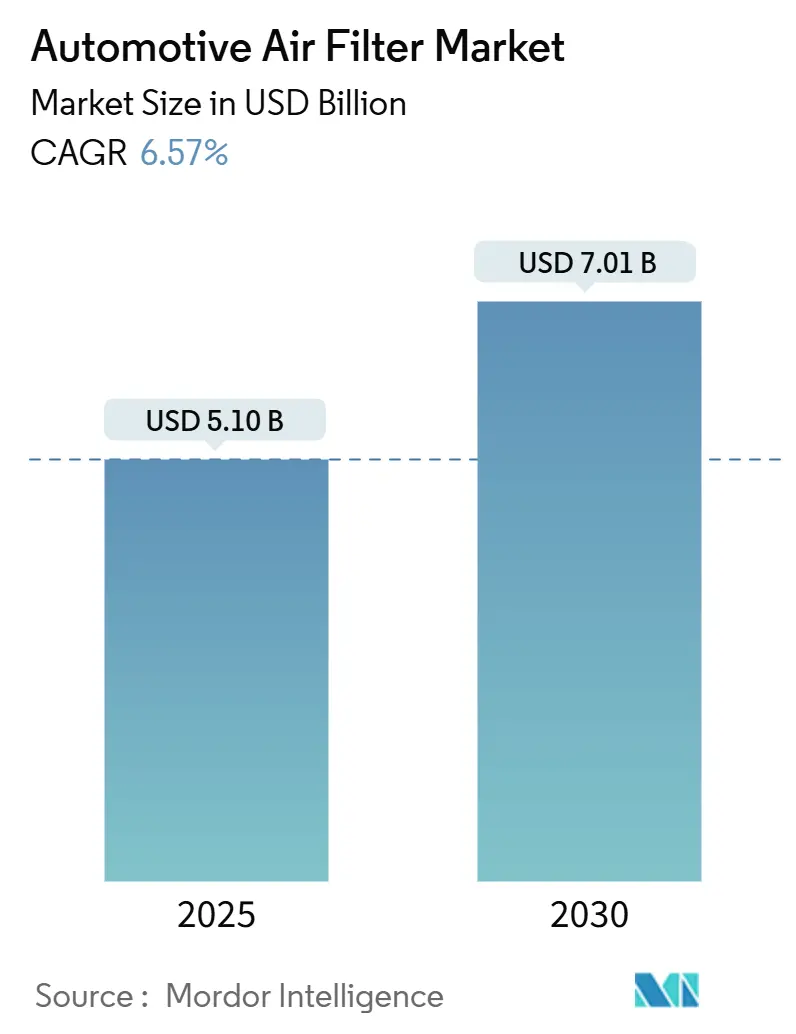

自動車用エアフィルター市場は、2025年に51.0億米ドルの規模に達し、2030年までに70.1億米ドルに成長すると予測されており、年平均成長率(CAGR)6.57%で推移する見込みです。欧州、北米、および主要アジア経済圏における排出ガス規制の強化と、車内空気品質に対する消費者の関心の高まりが、堅調な需要を支えています。

自動車メーカー(OEM)は、Euro 7、EPA 2027-2032年の多汚染物質基準、およびBharat Stage VI規制に準拠するため、高性能粒子状物質(HEPA)システムや静電ナノファイバーメディアの採用を増やしています。電気自動車(EV)プラットフォームは、バッテリーの熱管理システムや静かな車内環境がろ過性能の違いを際立たせるため、市場機会を拡大しています。同時に、アフターマーケットの販売業者は、予測メンテナンスデータを活用してプレミアム交換フィルターを投入し、合成メディアによるサービス間隔の長期化に対抗しています。

主要な市場動向の要点

* 製品タイプ別: 2024年にはエアインテークフィルターが市場の55.21%を占め主導しましたが、キャビンフィルターは2030年までに9.21%のCAGRで最も速い成長を遂げると予測されています。

* フィルターメディア別: 2024年にはセルロースが収益シェアの44.18%を維持しましたが、ナノファイバーおよびHEPAメディアは、全素材の中で最も高い11.48%のCAGRで拡大すると見込まれています。

* 車両タイプ別: 2024年には乗用車が自動車用エアフィルター市場規模の62.82%を占めましたが、小型商用車は2030年までに5.97%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年にはアフターマーケットが収益シェアの58.97%を占め、予測期間中に6.23%のCAGRで市場をリードすると予想されています。

* 地域別: 2024年にはアジア太平洋地域が自動車用エアフィルター市場シェアの38.75%を占め、2030年までに6.41%の地域CAGRで最も速い成長を遂げると予想されています。

市場のトレンドと洞察

市場を牽引する要因

1. 厳格な排出ガスおよび車内空気品質規制:

* 主要自動車市場における規制の収束は、エンジン保護と車内空気品質の両方に対応する高度なろ過技術への前例のない需要を生み出しています。

* EUのEuro 7規制は、タイヤやブレーキの摩耗による粒子状物質の排出制限を初めて導入し、従来の排気ガス排出以外の粒子も捕捉するろ過システムを要求しています。

* EPAのTier 4基準は、ガソリン粒子フィルターを義務付け、ろ過の価値提案をオプションの快適機能から規制遵守の必須要件へと根本的に変えています。

* カリフォルニア州のAdvanced Clean Cars IIプログラムは、2035年までにゼロエミッション車販売を100%義務付けていますが、EVはバッテリーの熱効率を維持するために高度な車内空気管理システムを必要とするため、逆説的にろ過需要を増加させています。

2. 世界的な車両台数の増加とサービス間隔の延長:

* 特に新興市場における世界的な車両台数の増加は、新車生産の成長率を上回る持続的なアフターマーケット需要を生み出しています。

* 合成潤滑油の採用とエンジンの耐久性向上によって推進されるサービス間隔の延長は、フィルターが効率基準を維持しながら交換間隔が長くなるため、ろ過システムへの負荷を逆説的に増加させます。

* フリートオペレーターは、総所有コストに対するプレミアムろ過の利点を認識しており、予測メンテナンスアルゴリズムにより、フィルターの利用を最適化し、エンジンの早期摩耗を防ぐ状態ベースの交換スケジュールが可能になります。

3. 高汚染大都市における消費者の健康意識:

* 主要大都市圏における都市の空気品質の悪化は、高度な車内ろ過システムに対して消費者がプレミアム価格を支払う意欲を高めています。

* 現代自動車が導入した微細粉塵インジケーター技術は、リアルタイムの空気品質測定値を表示することで、車内空気ろ過を目に見えない商品から目に見える価値提案へと変えています。

* CabinAirの技術は、標準フィルターよりもPM2.5粒子を10倍多く除去し、定量化可能な健康上の利点が競争上の差別化とプレミアム価格設定力にどのように変換されるかを示しています。

4. EVおよびプレミアムOEMプラットフォームにおけるHEPAグレードフィルターの採用:

* 電気自動車メーカーは、車内空気品質を主要な差別化要因として活用しており、プレミアムEVセグメントではHEPAグレードのろ過が標準装備になりつつあります。

* EVではエンジンノイズがないため、HVACシステムの動作がより顕著になり、消費者は、不快なノイズレベルを発生させることなく性能を維持する、非常に静かで高効率なろ過システムを期待するようになります。

* MANN+HUMMELが、バッテリーシステム用の冷却液粒子フィルターや冷却空気粒子フィルターなど、電動駆動システム専用のろ過ソリューションを開発していることは、EVアーキテクチャが、従来のICE車両とは異なる独自のろ過要件と機会を提示していることを示唆しています。

本レポートは、自動車用エアフィルター市場に関する包括的な分析を提供しています。自動車用エアフィルターは、車両の吸気システムにおいて極めて重要な役割を担っており、エンジンへの塵、破片、その他の汚染物質の侵入を効果的に防ぎます。これにより、エンジンの最適な性能と長寿命が確保されるだけでなく、燃費の向上や有害排出ガスの削減にも大きく貢献しています。

本調査では、市場の前提と定義を明確にし、その詳細な調査範囲を定めています。市場は、製品タイプ(吸気フィルター、キャビンエアフィルター)、車両タイプ(乗用車、商用車)、および地理的地域(北米、欧州、アジア太平洋、その他地域)にセグメント化されており、各セグメントの市場規模と将来予測は米ドル建てで提供されます。

詳細な調査方法に基づき、本レポートはエグゼクティブサマリーとして主要な調査結果を簡潔にまとめています。市場概況では、全体的な市場の動向が示されており、自動車用エアフィルター市場は2025年に51.0億米ドルに達し、2030年までに年平均成長率(CAGR)6.59%で成長し、70.1億米ドルに達すると予測されています。

市場の成長を牽引する主要な促進要因は多岐にわたります。まず、世界的に厳しさを増す排出ガス規制と車内空気品質に関する法規制が挙げられます。これにより、より高性能で効率的なフィルターの開発と採用が義務付けられ、市場の技術革新を促進しています。次に、世界の車両保有台数(vehicle parc)の着実な増加と、サービス間隔走行距離の延長が、定期的なフィルター交換の需要を創出しています。さらに、高汚染大都市圏における消費者の健康意識の高まりは、車内の空気品質に対する要求を高め、高性能なキャビンエアフィルターへの需要を強く後押ししています。電気自動車(EV)やプレミアムOEMプラットフォームにおけるHEPAグレードフィルターの採用拡大も、市場の質的向上と規模拡大に寄与しています。また、センサー作動型スマートHVACろ過モジュールの導入や、予測型フリートメンテナンスアルゴリズムによるフィルター交換サイクルの最適化も、市場の成長ドライバーとして注目されています。

一方で、市場の成長を抑制する要因も存在します。長寿命の合成メディアの普及は、フィルターの交換間隔を延長させるため、アフターマーケットにおける交換頻度を減少させ、市場のCAGR予測を0.8パーセンテージポイント押し下げる影響があります。不織布や活性炭といったフィルター素材の価格変動も、製造コストに影響を与え、市場の安定性を脅かす可能性があります。高級EVに搭載される密閉型「生涯」キャビンフィルターモジュールは、交換の必要性をなくすことで、アフターマーケットの需要を縮小させる要因となり得ます。さらに、バッテリー電気自動車(BEV)において、超高効率メディアを使用することによるエネルギー消費や重量増加のペナルティも、一部の車種での採用を躊躇させる要因となることがあります。

本レポートでは、バリュー/サプライチェーン分析を通じて市場構造を深く掘り下げ、ポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を用いて、市場の競争環境を詳細に評価しています。

市場規模と成長予測は、製品タイプ、フィルターメディア、車両タイプ、販売チャネル、地域別に詳細に分析されています。製品タイプ別では、吸気フィルター、キャビンエアフィルター、ハイブリッド/静電ナノファイバーフィルター、電気強化型(ePM1)フィルターが含まれます。特にキャビンエアフィルターは、車内健康への消費者の関心の高まりと厳しい空気品質規制により、9.2%という最も高いCAGRで成長すると予測されています。フィルターメディア別では、セルロース、合成/メルトブローン、活性炭複合材、ナノファイバー/HEPAグレードが分析対象です。HEPAおよびナノファイバーフィルターは、新たな粒子状物質規制に対応し、病院レベルの車内空気品質を求めるドライバーの需要を満たすため、その人気が急速に高まっています。車両タイプ別では、乗用車、小型商用車、中型および大型商用車が、販売チャネル別ではOEM装着とアフターマーケットがそれぞれ分析されています。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの各市場が詳細に調査されており、それぞれの主要国(例:米国、カナダ、ドイツ、英国、フランス、中国、日本、インド、韓国、オーストラリア・ニュージーランド、GCC諸国、トルコ、南アフリカなど)の動向も含まれています。

競争環境の章では、市場集中度、M&A、JV、生産能力拡張などの戦略的動き、および市場シェア分析が提供されています。MANN+HUMMEL GmbH、MAHLE GmbH、Donaldson Company Inc.、Robert Bosch GmbH、Sogefi SpA、Cummins Inc.、DENSO Corporation、Parker-Hannifin Corp.、Ahlstrom-Munksjö、Freudenberg & Co. KG、Hengst SE、K&N Engineering Inc.、Champion Laboratories Inc.、Fram Group LLC、Hollingsworth & Vose Co.といった主要企業のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、本レポートは市場機会と将来展望について考察し、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な排出ガスおよび車内空気品質規制

- 4.2.2 世界的な車両保有台数とサービス間隔走行距離の増加

- 4.2.3 高度汚染メガシティにおける消費者の健康意識

- 4.2.4 EVおよびプレミアムOEMプラットフォームで採用されるHEPAグレードフィルター

- 4.2.5 センサー作動型スマートHVACろ過モジュール

- 4.2.6 フィルター交換を促進する予測型フリートメンテナンスアルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 交換間隔を延長する長寿命合成メディア

- 4.3.2 不安定な不織布および活性炭の価格

- 4.3.3 高級EVにおける密閉型「寿命」キャビンフィルターモジュールがアフターマーケットを縮小

- 4.3.4 BEVにおける超高効率メディアのエネルギー/重量ペナルティ

- 4.4 バリュー/サプライチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て価値および単位建て数量)

-

5.1 製品タイプ別

- 5.1.1 吸気フィルター

- 5.1.2 キャビンエアフィルター

- 5.1.3 ハイブリッド / 静電ナノファイバーフィルター

- 5.1.4 電気強化型 (ePM1) フィルター

-

5.2 フィルターメディア別

- 5.2.1 セルロース

- 5.2.2 合成繊維/メルトブローン

- 5.2.3 活性炭複合材

- 5.2.4 ナノファイバー/HEPAグレード

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 中型および大型商用車

-

5.4 販売チャネル別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア&ニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC諸国

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、および生産能力)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 MANN+HUMMEL GmbH

- 6.4.2 MAHLE GmbH

- 6.4.3 Donaldson Company Inc.

- 6.4.4 Robert Bosch GmbH

- 6.4.5 Sogefi SpA

- 6.4.6 Cummins Inc.

- 6.4.7 DENSO Corporation

- 6.4.8 Parker-Hannifin Corp.

- 6.4.9 Ahlstrom-Munksjö

- 6.4.10 Freudenberg & Co. KG

- 6.4.11 Hengst SE

- 6.4.12 K&N Engineering Inc.

- 6.4.13 Champion Laboratories Inc.

- 6.4.14 Fram Group LLC

- 6.4.15 Hollingsworth & Vose Co.

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車用エアフィルターは、自動車のエンジンが吸入する空気に含まれる塵埃、花粉、砂、煤などの異物を除去し、エンジン内部への侵入を防ぐ重要な部品です。エンジンの性能を維持し、燃費を向上させ、その寿命を延ばすために不可欠な役割を担っています。清浄な空気を供給することで、燃料の完全燃焼を促進し、エンジンの効率的な稼働を支えています。

このフィルターの主な役割は、エンジン内部の精密部品、特にシリンダー壁、ピストン、バルブシートなどが異物によって摩耗するのを防ぐことです。異物がエンジン内部に侵入すると、摩擦が増大し、エンジンの出力低下、燃費悪化、さらには重大な損傷につながる可能性があります。また、ターボチャージャーを搭載した車両では、高速で回転するタービンブレードへの異物衝突を防ぎ、ターボチャージャーの保護にも寄与しています。

自動車用エアフィルターには、主にろ材の素材や構造によっていくつかの種類があります。最も一般的に普及しているのは、セルロース繊維を主成分とする不織布を用いた「紙製(乾式)フィルター」です。これはプリーツ加工されており、広い表面積で効率的に異物を捕集します。コスト効率が高く、優れたろ過性能を持つため、多くの乗用車に純正採用されています。次に、「湿式フィルター」は、綿ガーゼや合成繊維に専用のオイルを染み込ませたタイプです。オイルの粘着性で微細な粒子を捕集する能力が高く、洗浄して再利用が可能な製品も多いため、スポーツ走行向けや高性能車のアフターマーケット製品として人気があります。また、ポリエステルやポリプロピレンなどの合成繊維を用いた「乾式合成繊維フィルター」も存在し、こちらも洗浄可能なタイプがあります。構造としては、四角いフレームにろ材が収められた「パネル型」が乗用車に広く用いられる一方、吸気効率を重視する車種やカスタムパーツでは「円筒型(コーン型)」も採用されています。

関連技術としては、ろ材の性能向上が常に追求されています。例えば、異なる密度の繊維層を組み合わせた「多層構造」により、捕集効率と吸気抵抗のバランスを最適化しています。また、静電気を利用して微細な粒子を捕集する「帯電加工」や、湿気や油分によるろ過性能の低下を防ぐ「撥水・撥油加工」も開発されています。さらに、フィルター内部での微生物の繁殖を抑制する「抗菌・防カビ加工」が施されることもあります。ろ材を効率的に配置するための「プリーツ加工技術」も重要で、均一なプリーツ間隔を保つことで、ろ過面積を最大化し、フィルターの寿命と性能を高めています。フィルターを確実に保持し、吸気経路からの異物漏れを防ぐための「フレーム・シール技術」も、耐熱性や耐久性に優れたウレタンやゴムなどの素材を用いて進化しています。近年では、フィルターの目詰まり具合を検知し、交換時期をドライバーに知らせる「差圧センサー」などのセンサー技術との連携も進んでいます。

市場背景を見ると、自動車用エアフィルター市場は、世界の新車生産台数とアフターマーケットにおける交換需要に強く依存しており、安定した需要が見込まれる市場です。デンソー、マーレ、マン・フィルター、ボッシュといった大手自動車部品メーカーが主要なプレイヤーとして市場を牽引しています。近年のトレンドとしては、PM2.5などのより微細な粒子を捕集できる高性能化、吸気抵抗の低減、そして長寿命化が挙げられます。燃費規制や排ガス規制の強化に伴い、エンジンの効率を最大限に引き出す高性能フィルターの需要は増加傾向にあります。また、アフターマーケットでは、純正品を上回る性能を謳う製品や、DIYでの交換を意識した製品が多様化しています。一方で、自動車の電動化の進展は、エンジン用エアフィルター市場に大きな影響を与えています。電気自動車(EV)にはエンジンがないため、エンジン用エアフィルターは不要ですが、燃料電池車(FCV)では、空気中の不純物から燃料電池スタックを保護するための高性能エアフィルターが不可欠となります。また、バッテリー冷却システムや車載電子機器の冷却、そして乗員が快適に過ごすためのキャビンエアフィルターの需要は継続します。

将来展望としては、自動車の電動化がさらに進むことで、ガソリン・ディーゼル車向けのエンジン用エアフィルターの需要は長期的には減少していくと予測されます。しかし、燃料電池車用フィルターや、EVにおけるバッテリー冷却システム、モーター冷却システム、さらには自動運転技術を支えるセンサー類の冷却・保護用フィルターなど、新たな用途での需要が生まれる可能性があります。技術面では、超微粒子(ナノ粒子)まで捕集できる技術の開発や、IoT技術を活用してフィルターの状態をリアルタイムで監視し、最適な交換時期を通知する「スマートフィルター」の登場が期待されています。自己診断機能や、フィルターに付着した汚れを自動で除去する「自己洗浄機能」なども研究開発の対象です。環境負荷低減の観点からは、リサイクル可能な素材や生分解性素材の使用、製造工程での環境負荷低減が求められます。さらに、より軽量で耐久性があり、かつ高性能なろ過を実現するナノファイバーなどの新素材開発も進められるでしょう。将来的には、他の吸気系部品との一体化によるモジュール化が進み、省スペース化、軽量化、コスト削減が図られる可能性も考えられます。自動車用エアフィルターは、その形態や用途を変えながらも、自動車の性能と環境性能を支える重要な部品であり続けるでしょう。