消防車市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

消防車市場レポートは、タイプ(消防ポンプ車、消防水槽車、救助工作車など)、用途(住宅・商業、空港、軍事など)、推進方式(内燃機関(ICE)、ハイブリッドなど)、エンドユーザー(市町村消防署など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

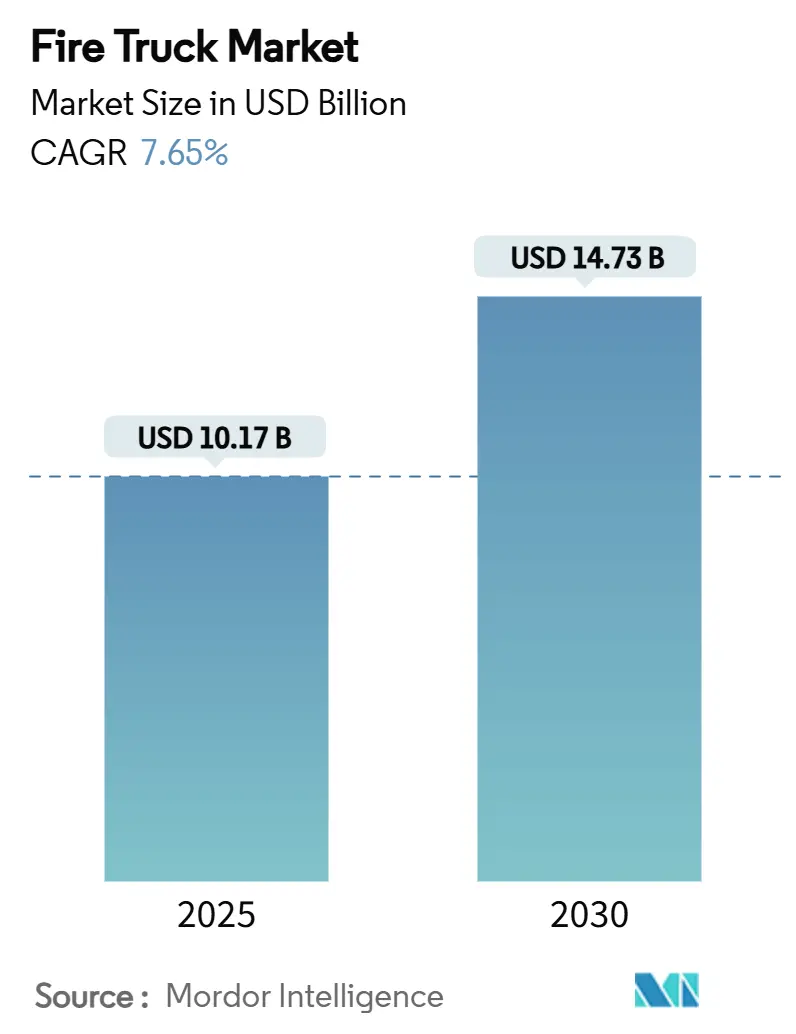

消防車市場は、2025年には101.7億米ドルと推定され、2030年までに147.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.65%です。この成長は、老朽化した車両の交換サイクル、電動化への動き、気候変動による山火事のリスク増加といった要因によって推進されています。一方で、サプライチェーンのボトルネックや、新車納入までのリードタイムが18~33ヶ月と長期化していること、安全・性能機能の向上に伴う単価の上昇といった課題も存在します。しかし、消防署はこれらの課題にもかかわらず、調達予算を増やし続けています。特に、バッテリー式電気自動車モデルは、北米およびヨーロッパで試験運用から生産段階へと移行しており、クリーンフリート義務化や燃料・メンテナンス費用の削減効果に支えられています。また、大規模な山火事の増加は、特殊な山林用消防車の需要を刺激しています。

市場を牽引する要因

* 厳格な世界的および地域的な消防安全規制: 新しいNFPA 1900規格は、後方カメラ、LED照明、電気自動車に関するガイダンスを義務付け、性能ベースの基準への移行を促しています。これによりOEMは革新の余地を得つつ、基本的な安全性が向上し、コンプライアンスコストは小コンプライアンスコストは最小限に抑えられています。これらの規制は、消防車の設計と製造における安全性と効率性の基準を引き上げ、結果として市場全体の品質向上に貢献しています。

* 老朽化した車両の交換需要: 多くの地域で、既存の消防車は耐用年数を超えており、安全性と信頼性の問題から交換が急務となっています。特に、平均寿命が20年を超える車両が多く、最新の技術や排出ガス基準を満たしていないため、新しい車両への投資が不可欠です。

* 都市化とインフラ開発の進展: 世界的な都市化の加速とインフラ開発は、高層ビルや大規模商業施設の増加を伴い、これらに対応できるより高性能で特殊な消防車の需要を生み出しています。都市部での火災は複雑化しており、より迅速かつ効果的な消火活動が求められています。

* 気候変動による山火事の増加: 地球温暖化の影響で、特に北米、ヨーロッパ、オーストラリアなどで大規模な山火事の発生頻度と規模が増大しています。これにより、オフロード走行能力や大容量の水槽を備えた特殊な山林用消防車(ワイルドランド消防車)の需要が急増しています。

* 技術革新と電動化への移行: 消防車業界でも、バッテリー式電気自動車(BEV)モデルの開発と導入が進んでいます。これは、クリーンフリート義務化、燃料費およびメンテナンス費用の削減、そして騒音や排出ガスの低減といった利点によって推進されています。北米およびヨーロッパでは、試験運用から生産段階への移行が進んでおり、市場の成長を後押ししています。

* 政府による調達予算の増加: 消防署は、前述の課題に対応するため、調達予算を継続的に増やしています。特に、最新の安全基準を満たし、効率的な消火活動を可能にするための高性能車両への投資が優先されています。

これらの要因が複合的に作用し、世界の消防車市場は今後も堅調な成長を続けると予測されています。

本レポートは、世界の消防車市場の現状と将来展望を分析しています。消防車は、消防士と消火・救助活動に必要な装備(ハーストツール、はしご、特殊のこぎり、救助ロープ、ハーネス、切断トーチ、高度な生命維持装置など)を搭載した大型車両と定義されています。本調査では、市場の前提条件、定義、調査範囲を明確にし、綿密な調査方法論に基づいて市場を分析しています。

市場の概要として、世界の消防車市場は2025年に101.7億ドルの規模に達し、2030年までには147.3億ドルに成長すると予測されています。この成長は、複数の主要な推進要因によって支えられています。具体的には、世界および地域における防火安全規制の厳格化、山火事の発生頻度と深刻さの増加、電動消防車の採用拡大、欧州における老朽化した自治体消防車両の急速な更新、都市部の高層建築物増加に伴うはしご車需要の拡大、そしてフリート最適化のためのIoTテレマティクス統合の進展が挙げられます。

一方で、市場にはいくつかの抑制要因も存在します。次世代(EV/ハイブリッド)プラットフォームの高額な初期費用、半導体およびシャシーのサプライチェーンの混乱、熟練した緊急車両オペレーターの不足、発展途上国における自治体予算の逼迫などが、市場の成長を妨げる要因となっています。

市場は多角的にセグメント化されており、タイプ別ではポンプ車、タンク車、救助車、はしご車(Aerial / Platform Trucks)、多目的モジュラー車、山林火災用消防車、空港用化学消防車(ARFF)などが含まれます。用途別では、住宅・商業施設、産業・製造施設、空港、軍事、山林といった幅広い分野に分けられます。推進方式別では、従来の内燃機関(ICE)に加え、ハイブリッド、バッテリー電気、燃料電池電気といった次世代の動力源が分析されています。エンドユーザー別では、自治体消防署、産業施設消防隊、空港当局、防衛・軍事機関、契約・民間消防サービスが対象となります。地理的セグメンテーションでは、北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が詳細に調査されています。

本レポートの主要な洞察として、以下の点が挙げられます。

* 市場価値と成長予測: 消防車市場は2025年に101.7億ドルと評価され、2030年までに147.3億ドルに達すると予測されています。

* 最も収益性の高いタイプ: ポンプ車が市場を牽引しており、2024年の世界収益の36.71%を占め、2030年まで年平均成長率(CAGR)7.81%で最も速い成長を維持すると見込まれています。

* 電動消防車の採用状況: バッテリー電気モデルはCAGR 7.88%で拡大しており、早期導入部門では1台あたり年間約25,000ドルの運用コスト節約が報告されています。

* 空港当局の成長要因: 空港消防サービスは厳格なARFF基準を満たす必要があり、ターミナル拡張に伴う車両更新が進んでいることから、2030年までCAGR 7.76%で成長する主要なセグメントとなっています。

* 短期的な供給制約: 半導体不足とシャシーのボトルネックにより、消防車の納車期間が最大33ヶ月に延長されており、車両更新に遅れが生じています。

* 競争環境の集中度: 世界の消防車市場は、上位3社のグローバルメーカーが生産量の約8割を占めており、市場集中度スコアは8と高い集中度を示しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Rosenbauer International AG、Oshkosh Corporation (Pierce)、REV Group、Morita Holdings Corporation、Magirus GmbHなどの主要企業のプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

最後に、本レポートは市場機会と将来展望についても言及しており、未開拓市場や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な世界的および地域的な防火規制

- 4.2.2 山火事の発生頻度と深刻度の増加

- 4.2.3 電動消防車の導入拡大

- 4.2.4 欧州における老朽化した自治体車両の急速な更新

- 4.2.5 都市部の高層建築がはしご車需要を押し上げ

- 4.2.6 フリート最適化のためのIoTテレマティクスの統合

-

4.3 市場の阻害要因

- 4.3.1 次世代(EV/ハイブリッド)プラットフォームの高額な初期費用

- 4.3.2 半導体およびシャシーのサプライチェーンの混乱

- 4.3.3 熟練した緊急車両運転手の不足

- 4.3.4 発展途上国における自治体予算の逼迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 種類別

- 5.1.1 ポンプ車

- 5.1.2 タンク車

- 5.1.3 救助工作車

- 5.1.4 はしご車 / 高所作業車

- 5.1.5 多機能モジュラートラック

- 5.1.6 林野火災用消防車

- 5.1.7 空港用化学消防車 (ARFF)

-

5.2 用途別

- 5.2.1 住宅・商業施設

- 5.2.2 産業・製造業

- 5.2.3 空港

- 5.2.4 軍事

- 5.2.5 林野・森林

-

5.3 推進方式別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 ハイブリッド

- 5.3.3 バッテリー電気

- 5.3.4 燃料電池電気

-

5.4 エンドユーザー別

- 5.4.1 市町村消防署

- 5.4.2 産業施設消防隊

- 5.4.3 空港当局

- 5.4.4 防衛・軍事

- 5.4.5 契約・民間消防サービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Rosenbauer International AG

- 6.4.2 Oshkosh Corporation (Pierce)

- 6.4.3 REV Group

- 6.4.4 Morita Holdings Corporation

- 6.4.5 Magirus GmbH

- 6.4.6 W.S. Darley & Co.

- 6.4.7 KME (Kovatch Mobile Equipment)

- 6.4.8 Sutphen Corporation

- 6.4.9 Gimaex GmbH

- 6.4.10 Albert Ziegler GmbH

- 6.4.11 Bronto Skylift Oy

- 6.4.12 NAFFCO

- 6.4.13 Emergency One UK Ltd

- 6.4.14 Weihai Guangtai

- 6.4.15 Iturri Group

- 6.4.16 Zhongtian Heavy Industry

- 6.4.17 Sides S.A.

- 6.4.18 BAI Brescia Antincendi International

- 6.4.19 Fouts Bros Fire Equipment

- 6.4.20 Alexis Fire Equipment

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

消防車は、火災の消火活動、人命救助、災害対応を主な目的として設計された特殊車両であり、私たちの社会の安全と安心を支える上で不可欠な存在です。その基本的な役割は、火災現場へ迅速に駆けつけ、搭載されたポンプや水槽、ホースなどの資機材を用いて消火活動を行うことにありますが、現代においては、その機能は多岐にわたり、様々な災害状況に対応できるよう進化を遂げています。消防車は、単に水を運ぶだけでなく、高度な技術と専門的な装備を搭載し、消防隊員が安全かつ効率的に任務を遂行するための移動基地としての役割も果たしています。

消防車の種類は、その用途や機能に応じて非常に多様です。最も一般的なのは「ポンプ車」で、水槽と強力なポンプを搭載し、消火栓や防火水槽から水を吸い上げて放水する能力を持っています。都市部から地方まで、あらゆる地域で活躍する主力車両です。次に、「水槽車」は、ポンプ車よりも大容量の水槽を持ち、消火栓が少ない地域や大規模火災において、継続的な放水能力を提供します。高層ビル火災や高所からの救助活動に用いられるのが「はしご車」です。伸縮自在のはしごや屈折式ブームを備え、高所への放水や、逃げ遅れた人々の救助を行います。また、交通事故や自然災害など、火災以外の現場で人命救助を行うための「救助工作車」も重要な車両です。油圧カッターやスプレッダー、照明装置など、多様な救助資機材を搭載しています。石油コンビナート火災や化学工場火災など、特殊な火災に対応するのが「化学車」で、水だけでなく泡消火薬剤などを放水する能力を持っています。空港に配備される「空港用化学車」は、航空機火災に特化しており、非常に強力な放水能力と高速走行性能を兼ね備えています。その他にも、夜間の活動を支援する「照明電源車」、様々な特殊資機材を運搬する「資機材搬送車」、現場での指揮統制を行う「指揮車」、高所からの放水に特化した「高所放水車」、そしてNBCR(核・生物・化学・放射性物質)災害に対応する「特殊災害対応車」など、多種多様な消防車が存在し、それぞれの専門性を活かして災害現場で活躍しています。

消防車の用途は、火災消火に留まらず、多岐にわたります。最も基本的な用途は、もちろん火災の消火活動です。建物火災、林野火災、車両火災など、あらゆる火災現場で、消防隊員が消防車から放水を行い、火勢を鎮圧します。次に重要なのが人命救助です。火災現場での逃げ遅れた人の救出はもちろんのこと、交通事故で車両に閉じ込められた人の救出、水難事故での救助、地震や土砂災害などの自然災害における被災者の救助など、様々な状況で消防車とその装備が活用されます。また、災害対応全般において、消防車は中心的な役割を担います。例えば、大規模災害時には、情報収集、指揮命令、物資輸送、避難誘導など、多岐にわたる活動の拠点となります。さらに、地域住民への防火・防災意識の啓発活動や、消防訓練、イベントなどでも消防車は活用され、地域社会の安全意識向上に貢献しています。

消防車には、常に最新の技術が導入され、その性能と安全性が向上しています。ポンプ技術は、高圧・大容量の水を効率的に供給できるよう進化し、放水技術も、遠隔操作可能な放水銃や、様々な状況に対応できるノズルが開発されています。はしご車においては、多段伸縮や屈折機能、コンピューター制御による精密な操作が可能となり、高所での作業の安全性と効率性が飛躍的に向上しました。通信・情報技術の進化も著しく、GPSによる車両位置情報の把握、リアルタイムでの現場情報の共有、災害状況を可視化するシステムなどが導入され、迅速かつ的確な指揮統制を可能にしています。隊員の安全を守るための技術も重要であり、車両の横転防止システム、衝突安全性の高いキャビン設計、最新の制動装置などが採用されています。また、環境負荷低減の観点から、排ガス規制に対応したエンジンや、電動化・ハイブリッド化の技術開発も進められています。資機材の軽量化や高性能化も進んでおり、より少ない人員で、より効果的な活動ができるよう、素材科学やロボット技術の応用も検討されています。

消防車の市場背景を見ると、国内では主にモリタホールディングスやアイチ機械工業といった専門メーカーが、日野自動車、いすゞ自動車、三菱ふそうといったシャシーメーカーと連携して製造・販売を行っています。国内市場は、各自治体の消防本部や消防署からの安定した需要に支えられており、車両の更新サイクルや、新たな災害リスクに対応するための特殊車両の導入が市場を形成しています。近年では、少子高齢化や人口減少に伴う消防団員の減少といった社会課題に対応するため、より少ない人員で運用可能な高機能車両や、多機能性を備えた車両へのニーズが高まっています。海外市場においては、特に発展途上国を中心に、日本の高い技術力と信頼性を持つ消防車への需要が見られます。また、世界的な環境意識の高まりから、電動消防車やハイブリッド消防車の開発競争が激化しており、各メーカーは環境性能と運用効率を両立させる技術開発に注力しています。

将来の消防車は、さらなる技術革新によって大きく変貌を遂げると予想されます。最も注目されるのは「電動化」と「自動運転」の進展です。電動消防車は、排ガスゼロ、低騒音というメリットに加え、災害現場での電源供給源としての活用も期待されています。自動運転技術は、緊急走行時の安全性の向上や、隊員の負担軽減に貢献するでしょう。また、「AI(人工知能)」や「IoT(モノのインターネット)」の活用も進みます。AIによる火災発生予測や、最適な出動ルートの選定、IoTセンサーによる現場状況のリアルタイム監視などが可能となり、より迅速かつ効率的な初期消火・救助活動が実現されるでしょう。「ドローン」との連携も不可欠となります。ドローンは、上空からの情報収集、初期消火、危険区域への資機材搬送など、消防活動の新たな目となることが期待されています。さらに、「ロボット技術」の導入により、人間が立ち入れないような危険な場所での消火活動や救助活動が可能となり、隊員の安全性が飛躍的に向上します。車両の「多機能化」や「モジュール化」も進み、一つの車両で複数の役割をこなせるようになり、様々な災害に柔軟に対応できる体制が構築されるでしょう。隊員の安全性向上は常に最優先課題であり、より高度な保護機能を持つキャビンや、人間工学に基づいた操作系の開発が進められます。地域ごとの特性に合わせたカスタマイズも一層進み、都市部、山間部、沿岸部など、それぞれの環境に最適な消防車が開発されることで、地域防災力の強化に貢献していくことでしょう。国際的な協力体制も強化され、災害対応技術やノウハウの共有を通じて、世界の防災力向上に寄与していくことが期待されます。