ボートレンタル市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ボートレンタル市場レポートは、ボートの種類(ヨット、セーリングボート、カタマラン、モーターボート、RIB)、動力源(内燃機関、ハイブリッド、フル電動)、アクティビティの種類(釣り、レジャーセーリング/クルージングなど)、予約チャネル(オンラインアグリゲータープラットフォームなど)、レンタル期間(時間単位など)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

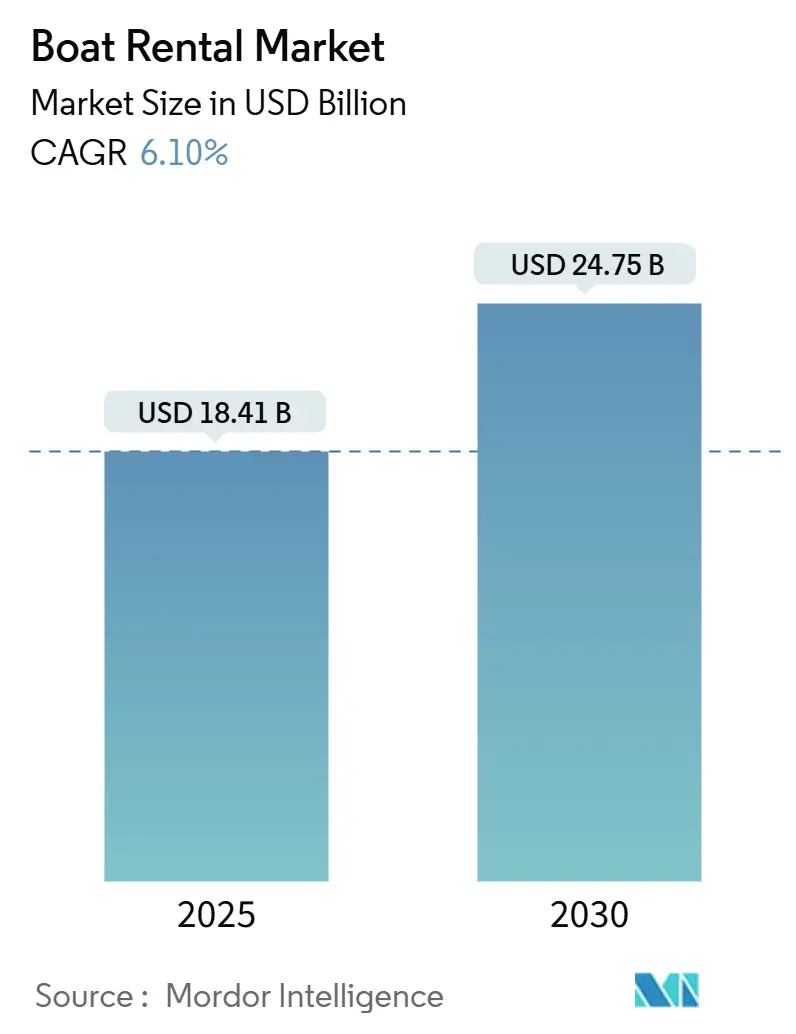

ボートレンタル市場は、2025年には184.1億米ドルに達し、2030年までに247.5億米ドルへと、年平均成長率(CAGR)6.10%で拡大すると予測されています。この成長は、所有からアクセスへの消費行動の変化、堅調な沿岸観光需要、自治体によるウォーターフロントの整備、そしてP2P(個人間)デジタル予約チャネルの普及によって推進されています。主要な地中海およびカリブ海のハブでは高い利用率が報告されており、米国やヨーロッパにおけるマリーナ近代化プログラムも市場の容量拡大に貢献しています。排出ガス規制の強化もフリート更新を促し、ハイブリッドおよびフル電動船の導入が進んでいます。

主要な市場動向と洞察

市場を牽引する要因:

* 沿岸・海洋観光の成長: 地中海、カリブ海、東南アジアを中心に観光客が増加しており、特にパンデミック後の屋外レジャー志向がボートレンタル市場を強化しています。プログラムの多様性と安全性が価格よりも重視される傾向にあります。

* P2Pレンタルプラットフォームの普及: デジタルアグリゲーターは検索・取引コストを削減し、個人所有者がグローバルな需要に対応できるよう支援しています。堅牢な保険商品やリアルタイムの空き状況表示、アルゴリズムによるダイナミックプライシングが利用率を高め、所有者の経済性を向上させています。

* 所有からアクセスへのミレニアル世代の嗜好: 都市部のミレニアル世代は資産よりも経験を重視し、ボートクラブは予測可能な月額料金で無制限のアクセスを提供することで、このニーズに応えています。保管の制約、メンテナンスの複雑さ、係留費の上昇も所有を妨げ、クラブの魅力を高めています。

* AI駆動のダイナミックプライシング: 予測アルゴリズムが天候、イベント、過去の予約データを取り込み、ピーク時には料金を最大15%引き上げ、オフピーク時には割引を拡大して予約を促進します。これにより、キャッシュフローの安定化とフリートのROI向上に貢献しています。

* 予測フリートメンテナンス: Brunswick CorporationのBoating Intelligenceスイートのようなシステムは、自律ドッキングと予測メンテナンスを統合し、損傷事故や予期せぬダウンタイムを削減します。

* 自治体によるウォーターフロント活性化助成金: 米国やヨーロッパでのマリーナ近代化プログラムが容量を拡大し、市場成長を後押ししています。

市場の抑制要因:

* 季節的な需要の変動: 地中海地域のオペレーターは年間収益の最大70%を12週間の夏季に依存しており、天候や経済の不確実性によるキャッシュフローのリスクを抱えています。

* 厳格な排出ガス・騒音規制: EUのレクリエーションクラフト指令や地域の静穏区域条例は、古い内燃機関モデルを制限し、オペレーターにクリーンな推進システムへの投資を促しています。これにより、初期投資が増加し、小規模事業者にとっては資金調達のハードルが高まります。

* 保険料の高騰: 高訴訟リスクのある地域では保険料が上昇し、市場参入障壁となる可能性があります。

* 有資格スキッパーおよび乗組員の不足: 特にプレミアムチャーターセグメントにおいて、専門の乗組員が不足しており、賃金上昇やサービス提供能力の制約につながっています。

セグメント分析

* ボートタイプ別: 2024年にはモーターボートが市場収益の41.21%を占め、多目的性から市場を牽引しています。一方、カタマランはグループ旅行や豪華観光の需要に乗り、2030年までにCAGR 9.54%で最も急速に成長するカテゴリーとなる見込みです。

* 動力源別: 2024年には内燃機関(ICエンジン)が市場シェアの82.93%を占めましたが、沿岸の騒音・排出ガス規制の強化に伴い、フル電動ボートが2030年までにCAGR 18.47%で最も速い成長を遂げると予測されています。ハイブリッドは、燃料消費を抑えつつ長距離航行を必要とするオペレーターにとっての選択肢です。

* アクティビティタイプ別: 2024年にはレジャーセーリング/クルージングが市場収益の46.61%を占め、幅広い層にアピールしています。ウォータースポーツレンタルは、アドレナリン志向の観光やSNSでの露出によりCAGR 8.63%で成長を加速させています。

* 予約チャネル別: 2024年にはオンラインアグリゲータープラットフォームが市場収益の56.71%を占め、透明な価格設定と即時確認が消費者に支持されています。サブスクリプションクラブは、予測可能な月額費用と優先アクセスを提供し、予測期間中にCAGR 12.38%で最も急速に成長すると見られています。

* レンタル期間別: 2024年には終日チャーターが市場収益の41.21%を占めましたが、時間単位のレンタルが都市部の消費者の短い体験ニーズに応え、CAGR 10.66%で急増しています。ダイナミックプライシングモデルは、リアルタイムの需要に基づいて料金を柔軟に調整することを可能にしています。

地域分析

* ヨーロッパ: 2024年には世界収益の38.96%を占める最大の市場です。密集したマリーナネットワーク、国境を越えたクルージング規制、ヨットホリデーの伝統に支えられています。EUのBlue Growth資金や地方のウォーターフロント再生助成金によるインフラ投資も市場を支えています。

* アジア太平洋: 中国とインドの可処分所得の増加、インドネシアとタイの観光促進政策により、2030年までにCAGR 8.22%で最も急速に成長する地域と予測されています。シンガポールはスーパーヨットのロジスティクスハブとしての地位を確立しています。

* 北米: 堅調なレクリエーションボート文化とフリートアップグレードを支援する豊富な資本市場に支えられ、CAGR 6.30%で拡大しています。

* 南米: 増加するインバウンド観光と沿岸インフラの改善により、CAGR 7.40%を記録しています。

* 中東・アフリカ: 規制上のハードルやマリーナの不足により成長は緩やかですが、ドバイの高級ヨットシーンや南アフリカのエコツーリズムなどのニッチ市場で着実な伸びが見られます。

競争環境

市場は依然として細分化されていますが、Boatsetter、GetMyBoat、Click&Boatなどのデジタルファーストの仲介業者が主要なシェアを占めています。AI駆動のダイナミックプライシングは、差別化要因から必須機能へと変化しています。フリート投資戦略は、サブスクリプションクラブが均質な最新モデルを好むのに対し、P2P市場は多様な船舶を受け入れています。予測メンテナンスシステムはダウンタイムと保険請求を削減し、収益性とプラットフォームの評判に直接影響を与えます。マーケティングはSNSのインフルエンサーや動画ウォークスルーに重点が置かれています。テクノロジーと保険交渉における規模の経済を追求するため、統合活動が加速すると予想されます。BlackstoneによるSafe Harbor Marinasの買収は、マリーナインフラへの機関投資家の関心を示しており、市場のプロフェッショナル化を促進する可能性があります。

最近の業界動向

* 2025年2月: BlackstoneがSafe Harbor Marinasを56.5億米ドルで買収し、マリーナインフラへのプライベートエクイティの関心を示しました。

* 2025年1月: Brunswick CorporationがAIナビゲーション、自律ドッキング、予測メンテナンス機能を備えたBoating Intelligenceポートフォリオを発表しました。

* 2025年1月: Freedom Boat ClubがTouronとの提携によりマドリードへの拡大を発表し、2026年および2027年シーズンに向けて2つの拠点をオープンする予定です。

このレポートは、レジャー、釣り、ウォータースポーツ、交通など様々な目的で水上交通機関を一時的に利用するボートレンタル市場の世界的な動向を分析しています。本調査は、ボートの種類、動力源、活動タイプ、予約チャネル、レンタル期間、地域別に市場を詳細にセグメント化し、市場規模と将来予測を米ドル価値で提供しています。

世界のボートレンタル市場は、2025年に184.1億米ドル規模に達し、2030年には247.4億米ドルに成長すると予測されています。地域別では、成熟したマリーナインフラと国境を越えたチャーター規制に支えられ、ヨーロッパが38.96%のシェアで収益を牽引しています。ボートの種類別では、安定性と広々としたレイアウトへの需要が高まるグループチャーターに牽引され、カタマランが年平均成長率(CAGR)9.54%で最も急速な拡大を見せています。

市場の成長を促進する主な要因としては、沿岸および海洋観光の成長、オンラインのP2P(個人間)レンタルプラットフォームの普及、所有よりもアクセスを重視するミレニアル世代の嗜好、AIを活用したダイナミックプライシングによるボート稼働率の向上、テレマティクスを活用した予測型フリートメンテナンス、そして自治体によるウォーターフロント再活性化助成金が挙げられます。

一方で、市場の成長を抑制する要因も存在します。季節的な需要の変動、排出ガスや騒音に関する厳格な規制、P2Pレンタルにおける保険料の高騰、ピークシーズンにおける有資格の船長や乗組員の不足などが挙げられます。特に環境規制の強化は、電気・ハイブリッド推進システムへの投資を加速させており、これは初期投資の負担を増やす可能性がありますが、同時に新たなエコツーリズムセグメントを開拓する機会も生み出しています。

市場は、ヨット、セーリングボート、カタマラン、モーターボートなどの「ボートタイプ」、ICエンジン、ハイブリッド、フルエレクトリックの「動力源」、釣り、レジャーセーリング/クルージング、ウォータースポーツ、観光/デイクルーズといった「活動タイプ」で分類されます。

「予約チャネル」では、オンラインアグリゲータープラットフォーム、マリーナ/オフラインデスク、サブスクリプションおよびクラブモデルが含まれ、オンラインアグリゲータープラットフォームが現在、予約全体の56.71%を占めています。これらはダイナミックプライシングや保険の革新を活用し、ボートの稼働率向上に貢献しています。レンタル期間は、時間単位、半日、終日、複数日/週単位で提供されています。

地理的セグメントには、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域と、その中の各国が含まれます。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析、そしてBoatsetter Inc.、GetMyBoat、ClickandBoatなどの主要企業の詳細な企業プロファイルが含まれています。レポートは、市場の機会と将来の展望についても言及しており、今後の成長と進化の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 沿岸・海洋観光の成長

- 4.2.2 オンラインP2Pレンタルプラットフォームの普及

- 4.2.3 所有よりもアクセスを好むミレニアル世代の傾向

- 4.2.4 AIを活用したダイナミックプライシングによるボート利用率の向上

- 4.2.5 テレマティクスを活用した予測型フリートメンテナンス

- 4.2.6 市営ウォーターフロント再活性化助成金

-

4.3 市場の阻害要因

- 4.3.1 季節的な需要の変動

- 4.3.2 厳しい排出ガスおよび騒音規制

- 4.3.3 P2Pレンタルにおける保険料の高騰

- 4.3.4 ピークシーズンにおける有資格船長および乗組員の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 ボートタイプ別

- 5.1.1 ヨット

- 5.1.2 セーリングボート

- 5.1.3 カタマラン

- 5.1.4 モーターボート

- 5.1.5 インフレータブル / RIB

-

5.2 動力源別

- 5.2.1 内燃機関

- 5.2.2 ハイブリッド

- 5.2.3 フル電動

-

5.3 アクティビティタイプ別

- 5.3.1 釣り

- 5.3.2 レジャーセーリング / クルージング

- 5.3.3 ウォータースポーツ(トーイング、ダイビングなど)

- 5.3.4 観光 / デイクルーズ

-

5.4 予約チャネル別

- 5.4.1 オンラインアグリゲータープラットフォーム

- 5.4.2 マリーナ / オフラインデスク

- 5.4.3 サブスクリプションおよびクラブモデル

-

5.5 レンタル期間別

- 5.5.1 時間単位

- 5.5.2 半日

- 5.5.3 終日

- 5.5.4 複数日 / 週単位

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ギリシャ

- 5.6.3.7 オランダ

- 5.6.3.8 デンマーク

- 5.6.3.9 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Boatsetter Inc.

- 6.4.2 GetMyBoat

- 6.4.3 ClickandBoat

- 6.4.4 Nautal

- 6.4.5 Sailo Inc.

- 6.4.6 SamBoat

- 6.4.7 Zizooboats GmbH

- 6.4.8 Boat Jump

- 6.4.9 Incrediblue

- 6.4.10 Globe Sailor

- 6.4.11 Yachtico Inc.

- 6.4.12 Le Boat

- 6.4.13 Dream Yacht Charter

- 6.4.14 Freedom Boat Club

- 6.4.15 Anchor Rides

- 6.4.16 Adventure Boat Rentals

- 6.4.17 Blue Boat Yacht Entertainment Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ボートレンタルとは、個人や団体がボートを所有することなく、一時的に借り受けて利用するサービス全般を指します。これは、レジャー、フィッシング、観光、イベントなど、多岐にわたる目的で活用されており、利用者は高額な購入費用や維持管理の手間をかけずに、手軽に水上アクティビティを楽しむことが可能になります。レンタル期間は数時間から数日間、あるいは長期にわたるものまで様々で、それぞれの利用目的に応じた料金体系が設定されています。また、利用者が自ら操船する「セルフドライブ」形式と、船長やクルーが操船を担当する「チャーター」形式があり、後者は船舶免許を持たない方でも安心して利用できる点が大きな特徴です。

ボートレンタルの種類は非常に豊富です。まず、ボートの種類としては、高速で移動できるモーターボートやクルーザー、釣りに特化したフィッシングボート、風の力で進むセーリングヨット、手軽に楽しめる手漕ぎボートやカヌー、カヤック、そして水上オートバイ(PWC)などが挙げられます。さらに、大人数での利用に適した屋形船や観光船をチャーターする形式もボートレンタルの一種と言えるでしょう。レンタル形態においては、大きく分けて「スポットレンタル」と「会員制レンタル」があります。スポットレンタルは、観光地などで時間単位や日単位で都度利用する形式で、手軽さが魅力です。一方、会員制レンタルは、特定のクラブに入会し、月会費や年会費を支払うことで、複数のボートを自由に利用できるシステムです。こちらは、定期的にボートを利用したい方や、メンテナンスの手間を省きたい方に人気があります。セルフドライブの場合、多くは小型船舶操縦免許が必要となりますが、手漕ぎボートや一部の小型ボートでは免許不要で利用できるものもあります。

ボートレンタルの用途は非常に広範です。最も一般的なのは、友人や家族とのプライベートなクルージングです。美しい湾内を巡ったり、沿岸の景色を楽しんだり、離島へのショートトリップに出かけたりと、非日常的な体験を満喫できます。海水浴やシュノーケリング、ダイビングのポイントまでボートで移動し、水上から直接エントリーするといった利用方法も人気です。夕暮れ時のサンセットクルーズや、夜景を楽しむナイトクルーズは、ロマンチックなひとときを演出します。また、フィッシング愛好家にとっては、沖合の好漁場へ直接アクセスできる手段として不可欠です。ルアーフィッシングやトローリングなど、陸からは難しい本格的な釣りを楽しむことができます。誕生日パーティーや記念日、結婚式の二次会、企業の接待やイベントなど、特別な日の演出としてもボートレンタルは活用されます。花火大会の時期には、水上から特等席で花火を鑑賞するプランも人気を集めます。さらに、ウェイクボードや水上スキー、チューブなどのマリンスポーツを楽しむためのトーイングボートとしても利用され、船舶免許取得後の操船練習やセーリング技術の向上といった教育・訓練目的で利用されることもあります。

ボートレンタルに関連する技術も進化を続けています。最も顕著なのは、オンライン予約システムの普及です。専用のウェブサイトやスマートフォンアプリを通じて、リアルタイムでボートの空き状況を確認し、予約から決済までを完結できるようになりました。これにより、利用者は場所や時間を選ばずに手軽にボートを予約できるようになり、利便性が大幅に向上しています。また、IoT(モノのインターネット)技術やGPSの活用も進んでいます。ボートの位置情報、稼働状況、燃料残量、エンジンの状態などを遠隔で監視することで、安全管理の強化や盗難防止、メンテナンスの効率化が図られています。利用履歴のデータ化により、顧客のニーズに合わせたサービス提供も可能になっています。環境意識の高まりとともに、電動ボートやハイブリッドボートの開発・導入も進められています。これらは、排気ガスを出さず、静音性に優れているため、環境負荷の低減に貢献し、燃料コストの削減にも繋がります。バッテリー技術の進化が、今後の普及の鍵となるでしょう。さらに、個人が所有するボートを貸し出すシェアリングエコノミーのプラットフォームも登場し、遊休資産の有効活用や新たな収益源の創出に寄与しています。

日本におけるボートレンタル市場の背景には、いくつかの特徴的な状況があります。日本では小型船舶操縦免許の保有者は比較的多いものの、実際にボートを所有している人は少数派です。これは、ボートの購入費用が高額であることに加え、保管場所の確保、定期的なメンテナンス、燃料費などの維持管理に多大な手間と費用がかかるためです。こうした背景から、「所有から利用へ」という消費トレンドがボートレンタル市場を強く後押ししています。特に、手軽に非日常体験を求めるニーズが高まっており、マリンレジャーへの関心の高まりも市場成長の要因となっています。近年では、インバウンド(訪日外国人観光客)需要の増加も、特にチャーターボートの利用を促進しています。都市部からのアクセスが良いマリーナの需要も高まっており、利便性の良い立地でのサービス展開が重要視されています。一方で、市場には課題も存在します。天候に左右されやすいという特性は、予約のキャンセルや変更に繋がりやすく、事業運営上のリスクとなります。安全管理の徹底と事故防止は常に最優先事項であり、そのための教育や設備投資が不可欠です。また、船舶免許の取得には時間と費用がかかるため、潜在的な利用者のハードルとなることもあります。マリーナのインフラ整備やアクセス改善、燃料価格の変動、そして船長や整備士といった専門人材の不足も、市場の成長を阻害する要因となり得ます。

将来の展望として、ボートレンタル市場はさらなる多様化と技術革新が進むと予想されます。サービスの面では、よりパーソナルな体験を提供するオーダーメイド型のクルーズや、特定のテーマに特化したレンタルプラン(例:星空観測クルーズ、エコツアー)が増加するでしょう。宿泊施設と連携したパッケージプランや、地域の観光資源と組み合わせた体験型プログラムも人気を集める可能性があります。技術革新の面では、自動運転技術の導入が安全性の向上や操船の簡略化に繋がり、より多くの人々がボートレジャーを楽しめるようになるかもしれません。AIを活用した最適なルート提案や気象予測システムは、利用者の利便性と安全性を高めるでしょう。電動化の加速は、充電インフラの整備とともに、環境に優しいマリンレジャーの普及を促進します。市場の拡大に向けては、若年層や女性層へのアプローチ強化、インバウンド需要のさらなる取り込みが重要です。シェアリングエコノミーモデルの普及は、個人所有のボートの有効活用を促し、新たなレンタル機会を創出します。地方創生との連携により、地域の魅力を発信する手段としてボートレンタルが活用されることも期待されます。環境への配慮も重要なテーマであり、環境に優しいボートの導入やエコツアーの推進、海洋プラスチック問題への意識向上と対策が求められます。これらの変化に対応するため、新たなサービス形態に対応した法規制の整備や、安全基準の国際的な調和も進められることでしょう。ボートレンタルは、今後も人々に豊かな水上体験を提供する重要なサービスとして、進化を続けていくと考えられます。