低速電気自動車市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

低速電気自動車市場レポートは、車両タイプ(スクーター、オートバイ、三輪車)、バッテリータイプ(鉛蓄電池、リチウムイオン、その他)、モーター出力(1 KW未満、1~2 KW、2~3 KW、3 KW超)、流通チャネル(オフライン販売店、OEM直販/オンラインなど)、および地域で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低速電動車市場の概要

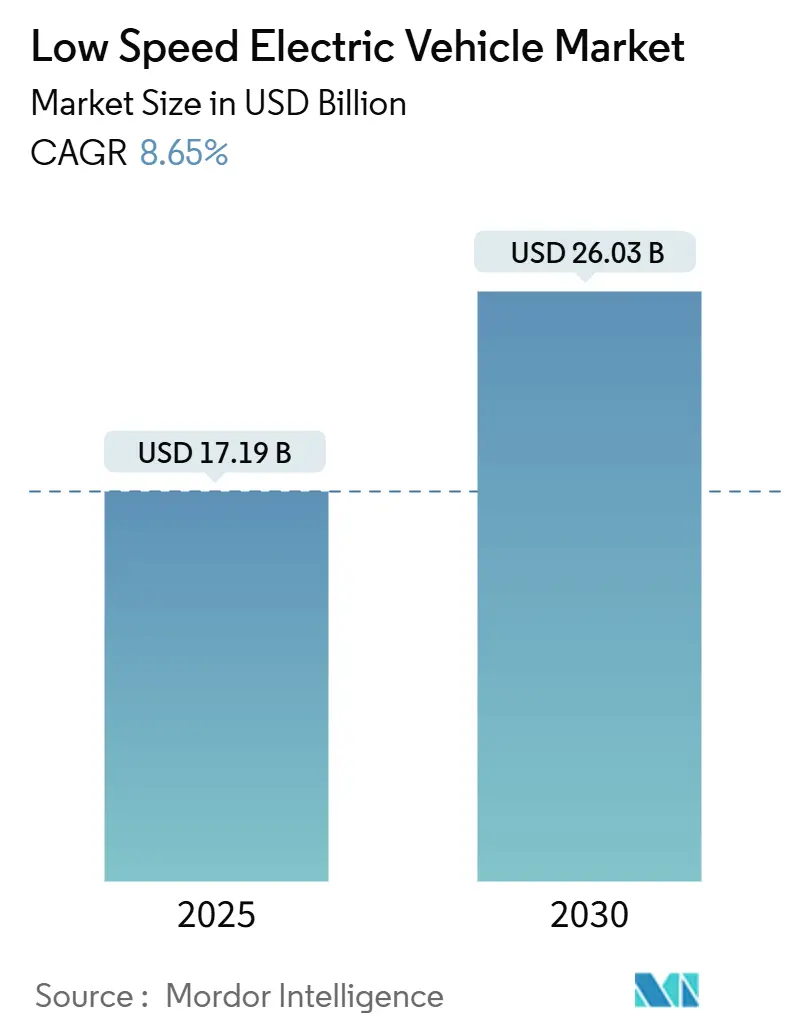

低速電動車市場は、2025年には171.9億米ドルと推定され、2030年には260.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.65%です。都市人口の増加、混雑料金の導入、排ガス規制の強化により、通勤者は時速50km未満で走行するコンパクトなバッテリー駆動型車両へと移行しています。リチウムイオンバッテリーの価格下落、新興アジア市場での工場出荷時の税制優遇措置、電動二輪車および三輪車を使用する配送フリートの成功が需要を後押ししています。

既存のオートバイブランドは生産ラインを再編し、中国の専門メーカーは競争力のある価格のモデルを世界市場に投入し、技術の普及を加速させています。インドや中東・アフリカの一部地域におけるバッテリー交換回廊は、稼働時間を優先する事業者にとって事業の確実性を高めています。

主要なレポートのポイント

* 車両タイプ別: スクーターが2024年に収益シェアの62.24%を占め、低速電動車市場を牽引しました。三輪車は2030年までに11.34%のCAGRで拡大すると予測されています。

* バッテリー化学別: リチウムイオンバッテリーが2024年に低速電動車市場の71.74%のシェアを獲得しました。一方、全固体電池は14.26%のCAGRで成長すると予測されています。

* モーター出力別: 1~2kWのシステムが2024年に低速電動車市場シェアの52.36%を占めました。3kWを超えるモーターは2030年までに12.28%のCAGRで成長する見込みです。

* 流通チャネル別: オフライン販売店が2024年に低速電動車市場の58.28%のシェアを維持しました。しかし、フリートおよびサブスクリプション事業者は11.78%のCAGRで成長すると予測されており、モビリティ・アズ・ア・サービスへの構造的な転換を示唆しています。

* 地域別: アジア太平洋地域が2024年に76.57%のシェアを占め、低速電動車市場を支配しました。アフリカは14.28%のCAGRで最も急速に成長している地域です。

市場のトレンドと推進要因

* 急速な都市化と交通渋滞: 都市化の進展と交通渋滞は、低速電動車への需要を世界的に、特にアジア太平洋地域と中東・アフリカで高めています。これは長期的な影響を持ち、CAGRに+2.8%のプラス影響を与えています。

* リチウムイオンバッテリーコストの低下: ギガファクトリーによる規模の経済とカソード化学の変化により、2024年には平均パック価格が15~25%下落しました。インドの2025-26年度予算における重要鉱物への関税免除など、各国の財政調整も価格低下に貢献しています。これにより、メーカーは利益率を維持しつつ小売価格を下げることができ、市場の二桁成長を支えています。これは中期的(2~4年)な影響を持ち、CAGRに+2.1%のプラス影響を与えています。

* 時速50km未満の電動二輪車に対する政府のインセンティブ: インドのPM E-DRIVEスキームのような購入補助金やバッテリーR&Dへの投資、中国の安全基準における時速50km未満モデルの免除、タイのEV 3.5プログラムによる軽商用三輪車への投資ライセンスの迅速化など、各国政府によるターゲットを絞った補助金制度が市場を拡大しています。これは短期的(2年以内)な影響を持ち、CAGRに+1.9%のプラス影響を与えています。

* Eコマースと配送フリートの電動化: 配送会社は、頻繁な停止と発進を伴う日常業務において、ガソリンバイクの運用コストが高いという課題に直面しています。バッテリー・アズ・ア・サービスを提供するスタートアップとの提携により、1分未満でバッテリー交換が可能なキオスクネットワークが構築され、3シフト制での稼働が可能になっています。これは中期的(2~4年)な影響を持ち、CAGRに+1.6%のプラス影響を与えています。

* 新興市場でのバッテリー交換システムの展開: 密集した地域での充電ドックの設置は資本集約的ですが、コンパクトなバッテリー交換ステーションはコンビニエンスストアの敷地などに設置でき、グリッドのアップグレードなしに実用的な航続距離を延長します。アフリカではモバイルマネーを活用した従量課金制のバッテリーロッカーが試験運用されており、日本メーカー間の標準化協定も東南アジアに波及しています。これは長期的(4年以上)な影響を持ち、CAGRに+1.3%のプラス影響を与えています。

* サブスクリプション型マイクロモビリティの採用: サブスクリプションモデルのマイクロモビリティは、北米、ヨーロッパ、アジア太平洋の都市部で普及しており、利便性とコスト効率の良さから需要を牽引しています。これは中期的(2~4年)な影響を持ち、CAGRに+1.1%のプラス影響を与えています。

市場の抑制要因

* 安全性と規制の断片化: 各国・地域で異なる安全基準や規制(例:ヨーロッパのEN 17128、米国の州ごとの速度制限や登録義務)は、メーカーに市場ごとに異なる設計を強いるため、R&Dへの資源投入を妨げ、世界的な展開を遅らせています。これは長期的(4年以上)な影響を持ち、CAGRに-1.7%のマイナス影響を与えています。

* 電動自転車やキックスクーターとの競合: パリやマドリードなどの都市部では、ドックレスシェアリングフリートの電動自転車やキックスクーターが普及しており、5km未満の都市内移動において、より軽量で駐車料金を回避できる利点があります。これにより、消費者が購入を延期し、低速電動車市場の販売量を減少させる可能性があります。これは中期的(2~4年)な影響を持ち、CAGRに-1.2%のマイナス影響を与えています。

* 中国の価格競争と利益率への圧力: 中国メーカーによる過剰供給は、ラテンアメリカ、東ヨーロッパ、アフリカへの輸出攻勢を引き起こし、積極的なFOB価格設定(現地企業より20~30%低い場合もある)により、競合他社にアフターサービス、保証期間、コネクテッドカーアプリなどの提案を洗練させることを強いています。これは短期的(2年以内)な影響を持ち、CAGRに-0.9%のマイナス影響を与えています。

* 鉛蓄電池への依存と環境問題: 鉛蓄電池は超価格重視の農村フリートでのみ残存していますが、環境税やスクラップ処理費用が経済的メリットを侵食しています。これは長期的(4年以上)な影響を持ち、CAGRに-0.8%のマイナス影響を与えています。

セグメント分析

* 車両タイプ別: 商用三輪車の急増

スクーターは豊富なモデルラインナップと競争力のある消費者金融により、収益の62.24%を占めています。しかし、三輪車はラストマイル配送用の密閉型貨物三輪車が宅配業者や食料品チェーンで標準化されるにつれて、11.34%のCAGRで成長すると予測されています。インドでは、2024年に電動リキシャの登録台数が三輪車全体の販売台数の57%を上回り、ガソリン価格の高騰と都心部へのアクセス優遇が要因とされています。スクーターメーカーはスマートフォン連携、回生ブレーキ、クラウド連携盗難追跡機能を強化し、セグメントリーダーシップを維持しようとしています。一方、オートバイは都市部での速度制限により高出力モデルの優位性が薄れ、成長が鈍化しています。

* バッテリータイプ別: 全固体電池の進歩

リチウムイオンバッテリーは、価格下落と成熟したリサイクルシステムにより、2024年に71.74%の収益を占めました。しかし、全固体電池のプロトタイプは最大3倍のエネルギー密度を約束しており、トヨタは2027年までに750マイルの航続距離を持つデモンストレーターを発表すると公言しています。全固体電池の市場シェアは、パイロットプロジェクトが1,000回以上の充電サイクル寿命を証明すれば、2020年代後半までに10%に近づく可能性があります。鉛蓄電池は超価格重視の農村フリートでのみ残存していますが、環境税やスクラップ処理費用が経済的メリットを侵食しています。

* モーター出力別: 高級化の進行

モーター出力別では、1~2kWのシステムが2024年に低速電動車市場シェアの52.36%を占め、都市部の速度での加速と許容できる坂道登坂性能に適しています。しかし、商用輸送や長距離の郊外移動を行うライダーは3kWを超えるモーターに傾倒しており、このセグメントは12.28%のCAGRで成長すると予測されています。Ola Electricの次期重希土類フリーモーターは効率向上を目指し、車両あたりのセル要件を削減し、原材料リスクを軽減しています。

* 流通チャネル別: モビリティ・アズ・ア・サービスの拡大

オフライン販売店は、既存のショールームとスペアパーツの入手可能性により、2024年に低速電動車市場の58.28%のシェアを維持しました。しかし、フリートおよびサブスクリプション事業者は、大手小売業者が同日配送物流を専門のeモビリティベンダーにアウトソーシングするにつれて、11.78%のCAGRで成長すると予測されています。OEM直販のeコマースストアは、融資承認、保険、玄関先配送を単一のデジタルジャーニーで提供することで、従来の小売業をさらに侵食しています。

地域分析

* アジア太平洋: 2024年の収益の76.57%を占め、中国の規模の経済とインドの二輪車電動化推進がその基盤となっています。BYDによる34%の定価引き下げなどの価格競争は、ティア2ブランド全体の粗利益率を圧迫しています。インドでは、2025会計年度に114万台の電動二輪車が登録され、既存のオートバイブランドがアフターサービスネットワークの強みを通じて、初期段階のスタートアップからシェアを奪還しました。

* アフリカ: 低速電動車市場は14.28%のCAGRを記録すると予測されており、控えめなベースから成長していますが、スマートフォン中心のライドヘイル経済の恩恵を受けています。ケニアのボダボダ(バイクタクシー)事業者は、電動オートバイに切り替えることで燃料費が大幅に削減され、日収が増加したと報告しています。

* 北米とヨーロッパ: 高い平均販売価格(ASP)を誇り、かなりの利益プールを支えています。欧州委員会は、低速電動スクーターが大きく貢献するシェアードマイクロモビリティ市場を2030年までに1,000億ユーロ以上と評価していますが、厳格な安全認証サイクルが製品の刷新を遅らせる可能性があります。米国では、州レベルで電動スクーターの最大許容速度が異なり、カリフォルニア州の時速25kmからユタ州の時速32kmまで様々であり、OEMには適応型ファームウェアが求められます。

競争環境

市場は中程度に細分化されており、中国、インド、ベトナムの挑戦者ブランドが急速に規模を拡大する余地があります。TVS、Bajaj、Hero MotoCorpといった既存の二輪車大手は、全国的な部品供給拠点、訓練された整備士、金融部門の恩恵を受けており、一部のスタートアップを悩ませてきた初期の信頼性問題から保護されています。Ola Electricのシェアは、顧客フォーラムで品質問題やサービス遅延が指摘されたため、2024年5月の49.2%から1年後には20%近くまで急落しました。

中国メーカーは低速電動車を大量に出荷しており、国内の過剰供給圧力がラテンアメリカ、東ヨーロッパ、アフリカへの輸出攻勢を引き起こしています。積極的なFOB価格設定は、競合他社にアフターサービス、保証期間、コネクテッドカーアプリなどの提案を洗練させることを強いています。一方、ホンダ、ヤマハ、スズキの日本企業連合は、航続距離不安を解消し、ブランド間の互換性を維持するために、交換可能なバッテリーを共同開発しています。

勝利戦略は、セル、モーター、ファームウェアスタックを自社で所有する垂直統合にますます集中しており、利益率の確保とデータ収益化の選択肢を確保しています。いくつかのOEMは、パフォーマンス向上や新しいライドモードに対するサブスクリプション料金を解除するOTA(Over-The-Air)アップデートを展開しています。クラウドテレマティクスプラットフォームを持つスタートアップは、フリートマネージャーに充電状態、ルートレベルのエネルギー消費、予測メンテナンスアラートなどのダッシュボードを提供しています。これらのサービスは、かつては補助的なものでしたが、低速電動車市場では急速に必須の要素となっています。

低速電動車業界の主要企業

* Yadea Group Holdings Ltd.

* Niu Technologies

* Jiangsu Xinri E-Vehicle (Sunra)

* Hero Electric Vehicles Pvt. Ltd.

* AIMA Inc.

最近の業界動向

* 2025年3月: ヤマハ発動機がBroseの自転車駆動ユニット事業を買収し、ヨーロッパにYamaha Motor eBike Systemsを設立し、電動ドライブトレインの展開を加速させました。

* 2025年1月: ヒュンダイとTVSがBharat Mobility Global Expoで共同の電動三輪車コンセプトを発表し、商用軽EV需要に対する大手ブランドの自信を示しました。

* 2024年8月: ホンダとヤマハがOEM供給契約を締結し、ホンダがEM1 e:とBENLY e: Iモデルをヤマハに提供することで、ヤマハの日本におけるクラス1電動車のポートフォリオを拡大しました。

このレポートは、低速電気自動車(Low Speed Electric Vehicle: LSEV)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

低速電気自動車市場は、2025年には171.9億米ドルと推定されており、2025年から2030年の予測期間において年平均成長率(CAGR)8.65%で着実に成長し、2030年には260.3億米ドルに達すると予測されています。この成長は、都市化の進展と環境意識の高まりに強く関連しています。

市場の主要な推進要因:

市場成長を牽引する主な要因は多岐にわたります。第一に、急速な都市化とそれに伴う交通渋滞の悪化は、都市部での移動手段として、小型で効率的なLSEVへの需要を増大させています。第二に、リチウムイオンバッテリーの製造コストが継続的に低下していることで、電気自動車全体の価格競争力が高まり、消費者の購入意欲を刺激しています。第三に、時速50km未満の電動二輪車に対する政府の奨励金や補助金制度が、特に新興国市場でのLSEVの普及を強力に後押ししています。

さらに、Eコマースの拡大と配送フリートの電動化は、商用セグメントにおけるLSEVの需要を大きく牽引しています。配送フリート事業者は、ガソリンバイクと比較して最大80%の運用コスト削減を実現できると報告しており、初期投資が高くても長期的な経済的メリットが大きいことが、LSEV導入の大きな動機となっています。また、新興市場でのバッテリー交換システムの展開は、充電時間や航続距離への懸念を軽減し、利便性を向上させています。サブスクリプション型マイクロモビリティの採用も進んでおり、バッテリーアクセス、メンテナンス、保険をセットにした定額制サービスは、年間11.78%のCAGRで拡大しています。これは、「所有から利用へ」という消費者の嗜好の変化を明確に示しており、市場の新たな成長モデルとなっています。

市場の阻害要因と課題:

一方で、市場の成長を妨げるいくつかの課題も存在します。各国・地域で安全規制が断片化しているため、LSEVメーカーは製品開発や市場投入において複雑な規制対応を迫られています。また、電動自転車やキックスクーターといった他のマイクロモビリティソリューションとの競争が激化しており、市場シェアの獲得が難しくなっています。中国市場における激しい価格競争は、LSEVメーカーの利益率に大きな圧力をかけています。さらに、依然として一部で利用されている鉛蓄電池の廃棄に関する環境問題への懸念は、持続可能性を重視する現代社会において、市場のイメージや成長に負の影響を与える可能性があります。

地域別の市場動向:

地域別に見ると、アジア太平洋地域が低速電気自動車市場を圧倒的に牽引しており、2024年には世界の収益の76.57%を占めています。これは、中国の巨大な生産能力と、インドにおける政府の補助金政策による需要の急増が主な要因となっています。

詳細な市場セグメンテーション:

レポートでは、市場をより深く理解するために、以下の主要なセグメントに分けて詳細な分析を行っています。

* 車両タイプ別: スクーター、オートバイ、三輪車。

* バッテリータイプ別: 鉛蓄電池、リチウムイオン電池、その他。

* モーター出力別: 1kW未満、1~2kW、2~3kW、3kW超。

* 流通チャネル別: オフライン販売、OEM直販/オンライン販売、フリートおよびサブスクリプションサービス。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)といった主要地域とその主要国。

競争環境と主要企業:

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアの詳細な分析が提供されています。Yadea Group Holdings Ltd.、Aima Technology Group Co. Ltd.、Niu Technologies、Zhejiang Luyuan Electric Vehicle Co.、Jiangsu Xinri E-Vehicle (Sunra)、Hero Electric Vehicles Pvt. Ltd.、Ola Electric Mobility Pvt. Ltd.、TVS Motor Company Ltd.、Bajaj Auto Ltd.、Honda Motorcycle & Scooter (Global)、Yamaha Motor Co. Ltd.、Suzuki Motor Corporation、Gogoro Inc.、Segway-Ninebotなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

市場機会と将来の展望:

低速電気自動車市場は、都市化の進展、環境規制の強化、技術革新、そして消費者行動の変化によって、今後も大きな成長機会を秘めています。特に、運用コストの削減効果、バッテリー技術の進化、そしてサブスクリプションモデルのような新しいビジネスモデルの普及が、市場のさらなる拡大を促進し、持続可能な都市交通ソリューションとしてのLSEVの役割を強化すると期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な都市化と交通渋滞

- 4.2.2 リチウムイオン電池コストの低下

- 4.2.3 時速50km未満の電動二輪車に対する政府のインセンティブ

- 4.2.4 Eコマースと配送フリートの電動化

- 4.2.5 新興市場におけるバッテリー交換の展開

- 4.2.6 サブスクリプション型マイクロモビリティの採用

-

4.3 市場の阻害要因

- 4.3.1 安全性と規制の断片化

- 4.3.2 電動自転車とキックスクーターとの競争

- 4.3.3 中国の価格競争と利益率への圧力

- 4.3.4 鉛蓄電池への依存と環境からの反発

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 車種別

- 5.1.1 スクーター

- 5.1.2 オートバイ

- 5.1.3 三輪車

-

5.2 バッテリータイプ別

- 5.2.1 鉛蓄電池

- 5.2.2 リチウムイオン

- 5.2.3 その他

-

5.3 モーター出力別

- 5.3.1 1 kW未満

- 5.3.2 1 – 2 kW

- 5.3.3 2 – 3 kW

- 5.3.4 3 kW以上

-

5.4 流通チャネル別

- 5.4.1 オフライン

- 5.4.2 OEM直販 / オンライン

- 5.4.3 フリートおよびサブスクリプション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Yadea Group Holdings Ltd.

- 6.4.2 Aima Technology Group Co. Ltd.

- 6.4.3 Niu Technologies

- 6.4.4 Zhejiang Luyuan Electric Vehicle Co.

- 6.4.5 Jiangsu Xinri E-Vehicle (Sunra)

- 6.4.6 Hero Electric Vehicles Pvt. Ltd.

- 6.4.7 Ampere Vehicles Pvt. Ltd. (Greaves)

- 6.4.8 Ola Electric Mobility Pvt. Ltd.

- 6.4.9 TVS Motor Company Ltd.

- 6.4.10 Bajaj Auto Ltd.

- 6.4.11 Honda Motorcycle & Scooter (グローバル)

- 6.4.12 Yamaha Motor Co. Ltd.

- 6.4.13 Suzuki Motor Corporation

- 6.4.14 Vmoto Soco Group

- 6.4.15 Gogoro Inc.

- 6.4.16 Segway-Ninebot

- 6.4.17 Terra Motors Corporation

- 6.4.18 Silence Urban Mobility (Acciona)

- 6.4.19 Revolt Intellicorp Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低速電気自動車(LEV: Low-speed Electric Vehicle)とは、その名の通り、比較的低い速度域での走行を主目的とした電動車両の総称です。一般的に、最高速度が時速20kmから60km程度に制限されており、コンパクトな車体と短い航続距離が特徴とされます。日本では、道路運送車両法において「超小型モビリティ」という区分が設けられており、これが低速電気自動車の代表的な形態の一つとして位置づけられています。環境負荷の低減、静粛性、小回りの利く運転特性などから、特定の用途での活用が期待されています。通常の電気自動車が高速道路を含む広範囲での移動を想定しているのに対し、低速電気自動車は都市部での近距離移動、観光地、工場敷地内、高齢者の移動手段など、より限定された環境での利用に特化している点が大きな違いです。これらの車両は、ガソリン車に比べてCO2排出量がゼロであるため、地球温暖化対策や大気汚染防止に貢献し、持続可能な社会の実現に向けた重要なモビリティとして注目されています。

低速電気自動車には、その用途や形態に応じて様々な種類が存在します。最も代表的なものとして、日本では「超小型モビリティ」が挙げられます。これは、一人乗りまたは二人乗りのコンパクトな車体で、主に近距離移動や地域内の移動を目的としています。軽自動車よりもさらに小型で、環境性能に優れ、小回りが利くため、都市部や過疎地域での利用が想定されています。その他にも、ゴルフ場内で利用される「ゴルフカート」は、その多くが電動であり、低速電気自動車の一種と言えます。また、工場や空港、大規模な商業施設などの敷地内で荷物の運搬や作業を行うための「構内作業車」も、電動化が進んでおり、低速で走行します。高齢者の移動手段として普及している「シニアカー(電動車いす)」も、厳密には車両とは異なりますが、電動で低速走行するという点で共通の特性を持っています。さらに、観光地での周遊やテーマパーク内での移動に使われる「観光用車両」や、特定のエリア内での配送業務に特化した「特定用途のデリバリー車両」なども、低速電気自動車の範疇に含まれます。これらの車両は、それぞれが特定のニーズに合わせて設計されており、その多様性が低速電気自動車の大きな特徴となっています。

低速電気自動車の用途は多岐にわたります。まず、地域交通の補完や「ラストワンマイル」の移動手段としての活用が期待されています。公共交通機関の駅から目的地までの短い距離を移動する際や、自家用車を所有しない住民の日常的な移動手段として、特に過疎地域や高齢化が進む地域でのニーズが高まっています。観光地では、環境に配慮した周遊手段として導入が進んでいます。排気ガスを出さず、静かに走行できるため、自然景観を損なうことなく、観光客に快適な移動体験を提供できます。高齢者の移動手段としても注目されています。運転操作が比較的容易で、最高速度が制限されているため、安全性が高く、免許返納後の移動手段としても有効です。工場や大規模な商業施設、大学キャンパスなどの敷地内では、従業員の移動や資材運搬、清掃作業などに利用されています。排気ガスを出さないため屋内での使用に適しており、静粛性も高いため、作業環境の改善に貢献します。また、都市部でのカーシェアリングサービスの一環として導入されるケースも見られます。コンパクトな車体は駐車スペースの確保が容易であり、短距離移動に適しているため、都市型モビリティとしての可能性を秘めています。さらに、災害時の移動手段や、特定のエリア内での宅配サービス、自治体による巡回サービスなど、様々なニッチな用途での活用が模索されています。

低速電気自動車の普及と進化を支えるのは、様々な関連技術の発展です。最も重要なのは「バッテリー技術」です。航続距離や車両価格に直結するため、より高密度で軽量、かつ安全性の高いリチウムイオンバッテリーの開発が進められています。充電時間の短縮やバッテリー寿命の延長も重要な課題です。次に、「モーターおよび制御技術」が挙げられます。小型で高効率なモーターの開発は、車両のコンパクト化と走行性能の向上に不可欠です。また、電力消費を最適化する制御システムは、限られたバッテリー容量でより長い距離を走行するために重要です。「軽量化技術」も欠かせません。車体素材に高強度プラスチックやアルミニウム合金などを採用することで、車両全体の重量を軽減し、電費の向上に貢献します。充電インフラの整備も重要な要素です。家庭用電源での充電に加え、公共施設や商業施設での充電スポットの拡充が求められます。将来的には、「自動運転技術」や「運転支援システム」の導入も期待されています。特に、特定のルートを走行するシャトルバスや、工場敷地内の運搬車両などでは、自動運転による効率化と安全性の向上が見込まれます。さらに、「コネクテッド技術」を活用した車両管理システムや、シェアリングサービスのためのプラットフォーム開発も進んでいます。これにより、車両の稼働状況の把握、予約管理、最適な配車などが可能となり、利便性が向上します。

低速電気自動車の市場は、いくつかの社会的な背景とニーズによって形成され、成長の可能性を秘めています。まず、「環境意識の高まり」が大きな推進力となっています。地球温暖化対策や脱炭素社会の実現に向けた動きの中で、排気ガスを出さない電気自動車への注目が高まっており、その中でも特にコンパクトで効率的な低速電気自動車は、地域レベルでの環境負荷低減に貢献すると期待されています。次に、「高齢化社会の進展」が挙げられます。高齢者の運転免許返納が増加する一方で、移動手段の確保は生活の質を維持するために不可欠です。低速電気自動車は、操作が比較的容易で安全性が高く、高齢者の自立した移動を支える有力な選択肢となり得ます。また、「都市部での交通課題」も背景にあります。交通渋滞の緩和、駐車スペースの確保、公共交通機関の補完など、都市型モビリティとしての役割が期待されています。日本では、2013年に「超小型モビリティ」の区分が創設されるなど、法制度の整備が進められてきたことも、市場形成を後押ししています。これにより、メーカーは開発・販売の指針を得やすくなり、自治体や企業も導入を検討しやすくなりました。一方で、市場の拡大には課題も存在します。最高速度や航続距離の制限、天候への対応、充電インフラの整備状況、そして一般消費者への認知度や受容性の向上が挙げられます。初期導入コストも、普及を阻む要因の一つとなることがあります。しかし、これらの課題を克服するための技術開発や社会インフラの整備が進められており、市場は徐々に拡大していくと見られています。

低速電気自動車の今後の展望は、非常に明るいものと期待されています。技術革新は引き続き進み、バッテリーの高性能化、モーターの効率向上、車体の軽量化などがさらに進むことで、航続距離の延長や充電時間の短縮、車両価格の低減が実現されるでしょう。これにより、より多くの人々にとって魅力的な選択肢となります。また、自動運転技術やコネクテッド技術との融合が進むことで、特定のエリア内での無人シャトルサービスや、効率的なフリート管理が可能になり、MaaS(Mobility as a Service)の中核を担う存在となる可能性を秘めています。充電インフラの整備も加速し、自宅や職場、公共施設など、様々な場所で手軽に充電できる環境が整っていくでしょう。スマートグリッドとの連携により、電力系統への負荷を最適化する動きも進むと考えられます。用途の多様化も進むと予想されます。高齢者の移動支援だけでなく、地域住民の生活支援、観光振興、災害時の緊急車両、さらには物流の効率化など、様々な社会課題の解決に貢献するツールとしての役割が拡大していくでしょう。法制度も、新たなモビリティの形態に合わせて柔軟に進化していくことが期待されます。これにより、より安全で効率的な低速電気自動車の導入が促進されることになります。グローバルな視点で見ても、環境規制の強化や都市部の交通課題、高齢化といった共通の社会課題を抱える国々で、低速電気自動車の需要は高まっていくと考えられます。地域活性化の観点からも、低速電気自動車は重要な役割を果たすでしょう。地域に根差した移動サービスや観光コンテンツとして導入されることで、新たな雇用創出や経済効果をもたらす可能性を秘めています。持続可能な社会の実現に向けた重要なピースとして、その存在感を増していくことでしょう。