船舶用フェンダー市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

マリンフェンダー市場レポートは、タイプ(ゴムフェンダー、フォームフェンダー)、製造プロセス(押出成形、成形、その他の製造プロセス)、エンドユーザー(防衛、商業)、設置場所(船舶フェンダー、ドックフェンダー、その他)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

船舶用防舷材市場の概要:成長トレンドと予測(2025年~2030年)

# 市場規模と成長予測

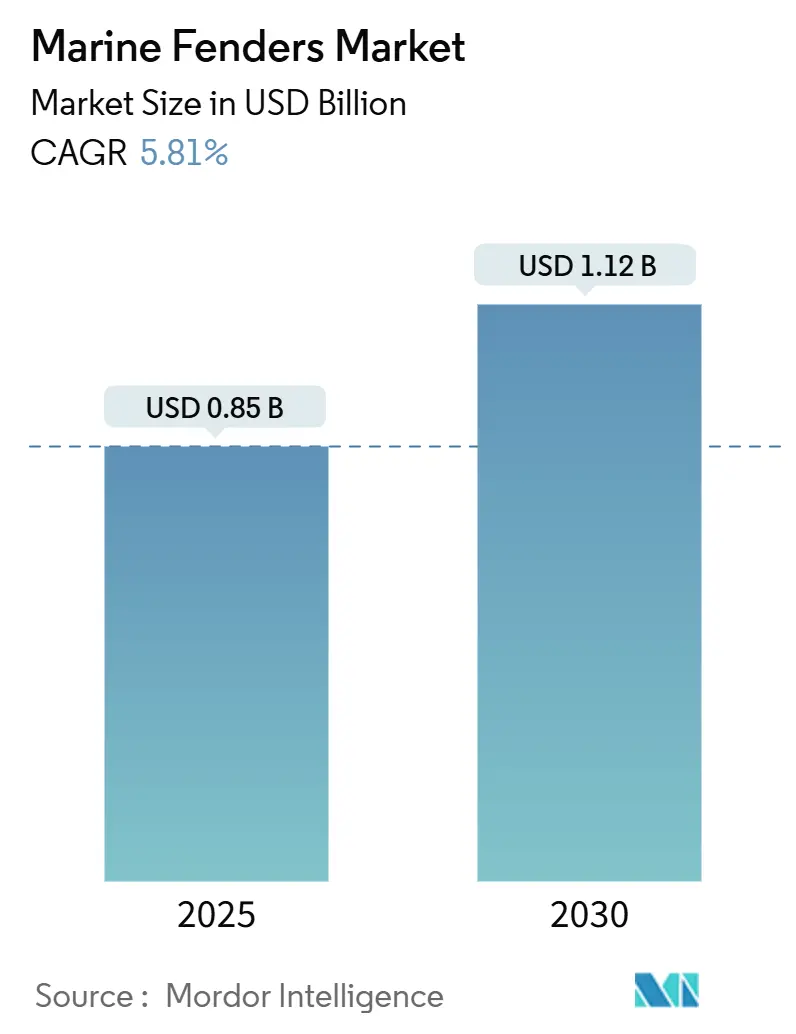

船舶用防舷材市場は、2025年には8億5,000万米ドルと推定され、2030年までに11億2,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.81%と堅調な伸びが見込まれています。この安定した成長は、世界の海上貿易量の増加、コンテナ港の取扱量の上昇、そして船舶と港湾インフラを接岸時の衝撃から保護する必要性が継続的に存在することに支えられています。

# 主要な市場動向と推進要因

世界の海上貿易は、現在、全貨物の約5分の4を輸送しており、1970年から2021年にかけて大幅に拡大しました。2010年から2022年の間にコンテナ取扱量は50%以上増加し、20,000TEUを超える大型船舶の増加は、これまで必要とされなかった高いエネルギー吸収能力を持つ防舷材の需要を生み出しています。2024年のスエズ運河の交通ルート変更は、代替ハブ港における防舷材の調達を加速させました。寄港頻度の増加は交換サイクルを短縮し、認定された疲労寿命を持つプレミアムシステムへの需要を高めています。

メガコンテナターミナルやLNG施設、洋上再生可能エネルギープラットフォームへの投資も、市場の調達意欲を高く保っています。例えば、ルイジアナ州のコモンウェルスLNGターミナルやインドのパラディップ港拡張プロジェクトのような大規模プロジェクトは、防舷材に高い性能基準を課しています。LNG運搬船は厳格な位置許容差と高い風圧荷重を伴うため、港湾は延長保証付きのフォーム充填型または空気圧式防舷材を指定する傾向にあります。

海軍の近代化プログラムも防衛分野の需要を押し上げています。ノーフォーク海軍造船所のフォード級空母接岸のための改修は、堅牢でセキュリティグレードの高い防舷材の必要性を示しています。軍事調達では、爆風荷重、極端な気候、電磁波特性に耐性のある材料が求められ、運用停止時間を短縮するための迅速なドックターンアラウンドが重視されます。

PIANC(国際航路協会)2002年ガイドラインやISO 17357などの港湾安全規制の厳格化も市場を牽引しています。これらの基準は、最低4分の5のエネルギー吸収基準と最小限の残留ひずみ制限を設け、低品質な製品を事実上排除しています。欧州ではこれらの基準が国内港湾コードに組み込まれ、日本では2010年に公共事業仕様に採用されました。

さらに、センサーを統合した「スマート」防舷材による予知保全の実現も重要なトレンドです。港湾当局は、計画外のバース停止時間を削減するため、予知保全センサーを備えた高度なゴム製およびフォーム製技術を好んでいます。洋上風力発電や養殖場などの洋上再生可能エネルギープロジェクトも、特殊な防舷材の新たな需要を生み出しています。

# 市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。天然ゴム価格の変動は、市場に大きな影響を与えています。2025年には、タイやインドネシアでの労働力不足や天候変動により、天然ゴムの生産量が需要を下回ると予測されており、スチレン・ブタジエンゴム(SBR)の価格も石油化学原料の高騰により上昇しています。これにより、材料費が最大10分の1上昇し、防舷材供給業者は一部を買い手に転嫁していますが、長期契約が柔軟性を制限し、利益率を圧迫しています。

既存のバースにおける高い設置費用と改修費用も課題です。1970年代の木製杭を現代のコーン型防舷材にアップグレードするには、岸壁の掘削、樹脂固定、バース閉鎖が必要となり、防舷材のハードウェア費用を3倍以上上回ることがあります。北米や欧州の港湾では、これらの高コストがプロジェクトの延期につながり、短期的な市場成長を抑制しています。

低コストのアジア企業からの激しい価格競争も、特に欧米のプレミアム市場において、価格圧力を高めています。また、フォーム充填型や空気圧式防舷材の長寿命化は、交換頻度を減少させ、長期的な需要に影響を与える可能性があります。

# セグメント分析

タイプ別:ゴム製が優勢、フォーム製が革新を牽引

2024年、ゴム製防舷材は船舶用防舷材市場の64.17%を占め、フォーム製防舷材を上回っています。しかし、フォーム製防舷材は5.87%のCAGRで成長しており、市場全体を上回る勢いで牽引力を増しています。商業港ではゴム製の費用対効果と実績のあるセル型、コーン型、円筒型設計が評価されていますが、軍事および洋上オペレーターは、メンテナンス不要の独立気泡コアと高い耐摩耗性を持つフォーム製をますます選択しています。ゴム製スリーブ内にフォームコアを埋め込んだハイブリッド製剤も、両システムの利点を求めるユーザーをターゲットにしています。予測期間中、フォーム製供給業者は30年を超える保証を提供し、ゴム製が長年保持してきたライフサイクルコストの優位性を縮小させるでしょう。

製造プロセス別:押出成形が主導、成形が革新を推進

2024年、押出成形は船舶用防舷材市場の56.37%を占め、主に低・中エネルギーバース向けのD型および角型プロファイルを供給しています。一方、成形プロセスは5.85%のCAGRで成長しており、押出成形では実現できない複雑な形状の需要に牽引されています。コーン型、セル型、エレメント型設計は、寸法公差を維持し、補強リブを統合するために精密な成形に依存しています。自動プレスとデジタル硬化プロファイルは、一貫性を高め、スクラップ率を削減し、大型部品における押出成形とのコストパリティを向上させています。

エンドユーザー別:商業部門が優勢、防衛部門が成長

2024年、商業オペレーターは船舶用防舷材市場の収益の68.14%を占めました。これは、世界のコンテナ取扱量の拡大に起因しています。これらの買い手は、ライフサイクルコストと低いサービス中断を重視し、保証と認定されたエネルギー評価にプレミアムを支払います。防衛需要は規模は小さいものの、海軍が次世代空母や潜水艦のドックを近代化するにつれて、年間5.93%で成長しています。防衛契約では、MIL-STDコーティング、耐爆設計、防爆特性が指定されることが多く、商業入札よりも厳格な受入試験が行われます。

設置場所別:ドックシステムが船舶側アプリケーションをリード

固定ドック設備は、2024年に船舶用防舷材市場の収益の57.85%を占めました。これは、世界中の10,000以上の商業バースにおける岸壁保護の普及を反映しています。これらのシステムは、鋼製ボルトとUHMW-PEパッドで固定されたモジュラー式のコーン型、セル型、エレメント型ユニットを好みます。船舶側防舷材は5.98%のCAGRを記録しており、原油、LNG、硝酸アンモニウムの船舶間輸送の増加から恩恵を受けています。オペレーターは、迅速に展開できる空気圧式Y-横浜型ユニットやフォーム充填型ブイを好みます。

# 地域分析

アジア太平洋地域:最大の市場シェアを維持

アジア太平洋地域は、2024年に市場収益の36.73%を占め、中国の製造規模とインドのヴァドヴァン港のような進行中の港湾メガプロジェクトに支えられています。地域政府はスマートポート自動化に数十億ドルを投じており、高仕様防舷材の安定した採用を保証しています。供給業者の近接性も物流コストを削減し、アジア太平洋地域の船舶用防舷材市場におけるリーダーシップを強化しています。

中東・アフリカ地域:最速の成長を記録

中東・アフリカ地域は、2030年までに5.94%の最速CAGRを記録すると予測されています。これは、サウジアラビアの物流ロードマップやDPワールドの2029年までの30億米ドルのアフリカ港湾ポートフォリオによって促進されています。沿岸諸国は、重要な鉱物輸出に対応するためにバースをアップグレードしており、カタールやモザンビークのLNGへの野心は、特殊なフォーム製防舷材の需要を加えています。

北米・欧州:近代化と規制遵守が牽引

北米と欧州は、海軍の近代化とPIANC準拠システムを義務付ける環境規制を通じて、かなりの市場シェアを維持しています。両地域は予知保全プラットフォームに投資しており、高い改修費用にもかかわらず、成熟したターミナルでのアップグレードを加速させています。南米は穀物やリチウムの輸出に関連する新たな成長を示していますが、資金調達の変動がプロジェクトの最終化を遅らせています。

# 競争環境

船舶用防舷材市場は、世界的なリーダー企業と多数の地域専門企業が混在する中程度の断片化が特徴です。Trelleborg Marine & Infrastructureは世界中で10万台以上のユニットを展開し、アジア太平洋地域への供給を強化するため、2026年までにベトナムに工場を建設しています。ShibataFenderTeamは、ドイツのエンジニアリングとアジアの製造を組み合わせ、設計ソフトウェアやオンサイト試運転を含むターンキーソリューションを提供しています。中国では、Qingdao Xinchengが価格競争で積極的にEVAフォーム充填型防舷材を提供しています。

技術の融合により、防舷材メーカーはTrelleborgのDynaMoorのような自動係留装置にも進出し、防舷材の供給と統合された岸壁ソリューションをバンドルすることで、顧客の切り替えコストを高めています。WIPOへのセンサー埋め込み型エラストマーやデジタルツインに関する特許出願は2018年以降3倍に増加しており、研究開発競争が激化していることを示しています。市場参入障壁には、認証費用、実績要件、グローバルサービスネットワークが含まれます。供給業者は、遠隔監視センターや予知保全契約を通じて差別化を図り、安定した収益を確保しています。

# 最近の業界動向

* 2024年5月: 住友電気工業は、スコットランドのニッグ港で、洋上風力発電送電を支援し、150人の熟練雇用を創出する4億4,100万米ドル(3億5,000万ポンド)の海底ケーブル工場建設に着手しました。

* 2024年3月: Algenesis Corporationとカリフォルニア大学サンディエゴ校は、マイクロプラスチック汚染を軽減するため、海洋コーティングおよび防舷材スキンを目的とした生分解性熱可塑性ポリウレタンを発表しました。

船舶用防舷材市場は、世界の海上貿易の拡大と技術革新に支えられ、課題を抱えつつも安定した成長を続ける見込みです。

「グローバル船舶用フェンダー市場レポート」は、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来展望など、多岐にわたる分析を提供しています。

市場の主要な推進要因としては、世界的な海上貿易量の増加、メガコンテナターミナルおよびLNGターミナルの拡張、海軍近代化プログラムによる防衛需要の増加が挙げられます。また、PIANC/ISO港湾安全規制の厳格化や、センサーを統合した「スマート」フェンダーによる予知保全の実現、さらには洋上再生可能エネルギー(浮体式洋上風力)プロジェクトにおける特殊フェンダーの需要も市場成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。天然ゴムや石油化学原料の価格変動、既存バースにおける高額な設置・改修費用、低コストのアジア企業からの激しい価格競争が挙げられます。また、フォーム充填型や空気圧式フェンダーの長寿命化により、交換サイクルが長期化することも市場の課題となっています。

市場規模と成長予測に関して、本レポートでは、2030年までに市場価値が11.2億米ドルに達し、2025年からの年平均成長率(CAGR)は5.81%と予測されています。

製品タイプ別では、ゴムフェンダー(セル型、コーン型、円筒型、アーチ型など)とフォームフェンダーに分類されます。2024年時点ではゴムフェンダーが64.17%の市場シェアを占めていますが、フォームフェンダーは5.87%のCAGRでより速い成長が見込まれています。製造プロセスは押出成形やモールディングが主流です。

エンドユーザーは防衛分野と商業分野に大別され、設置場所は船舶用フェンダー、ドック用フェンダーなどに分類されます。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが分析対象です。特に中東・アフリカ地域は、大規模な港湾投資により2030年まで5.94%のCAGRで最も急速な拡大を記録すると予測されています。

技術的な展望としては、スマートポート構想の一環として、フェンダーにセンサーを統合し、予知保全を可能にすることで、製品の仕様レベルと平均販売価格が上昇する傾向にあります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Trelleborg Marine & Infrastructure、Bridgestone Corporation、横浜ゴム株式会社、ShibataFenderTeam AG、住友ゴム工業などの主要企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の領域や満たされていないニーズの評価も含まれています。

最終更新日は2025年8月29日です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の海上貿易量の増加

- 4.2.2 メガコンテナおよびLNGターミナルの拡張

- 4.2.3 防衛需要を高める海軍近代化プログラム

- 4.2.4 より厳格なPIANC/ISO港湾安全規制

- 4.2.5 予知保全を可能にするセンサー統合型「スマート」フェンダー

- 4.2.6 特殊フェンダーを必要とする洋上再生可能エネルギー(浮体式風力)プロジェクト

-

4.3 市場の阻害要因

- 4.3.1 変動する天然ゴムおよび石油化学原料価格

- 4.3.2 既存バースの高額な設置および改修費用

- 4.3.3 低コストのアジア参入企業からの激しい価格圧力

- 4.3.4 フォーム充填式および空気圧式設計の長寿命化による交換サイクルの短縮

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 タイプ別

- 5.1.1 ゴムフェンダー

- 5.1.1.1 セルフェンダー

- 5.1.1.2 コーンフェンダー

- 5.1.1.3 円筒形フェンダー

- 5.1.1.4 アーチフェンダー

- 5.1.1.5 その他

- 5.1.2 フォームフェンダー

-

5.2 製造プロセス別

- 5.2.1 押出成形

- 5.2.2 成形

- 5.2.3 その他の製造プロセス

-

5.3 エンドユーザー別

- 5.3.1 防衛

- 5.3.2 商業

-

5.4 設置場所別

- 5.4.1 船舶用フェンダー

- 5.4.2 ドック用フェンダー

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 トレルボルグ マリン&インフラストラクチャー

- 6.4.2 ブリヂストン株式会社

- 6.4.3 横浜ゴム株式会社

- 6.4.4 ShibataFenderTeam AG

- 6.4.5 住友ゴム工業

- 6.4.6 青島新成ゴム製品

- 6.4.7 ウレタンプロダクツコーポレーション

- 6.4.8 ジェリーボーグ マリンマシナリー

- 6.4.9 デュラマックス マリン

- 6.4.10 Esc グローバルグループ

- 6.4.11 ブーマリン マリンイクイップメント

- 6.4.12 DOOWIN マリン

- 6.4.13 フェンダーケア マリン(ジェームス・フィッシャー PLC)

- 6.4.14 大晃工業株式会社

- 6.4.15 IRM オフショア&マリンエンジニアーズ

- 6.4.16 マックスグループス マリン

- 6.4.17 マリンフェンダーズ インターナショナル

- 6.4.18 中国ディアーズラバー

- 6.4.19 招遠タレントプラスチックケミカル

- 6.4.20 PIANC認証の地元ニッチベンダー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

船舶用フェンダーは、船が岸壁や他の船舶に接岸する際に発生する衝撃を吸収し、船体や港湾施設、あるいは相手の船舶を損傷から保護するための緩衝材です。一般に「防舷材(ぼうげんざい)」とも呼ばれ、船舶の安全な運航と港湾作業の効率化に不可欠な役割を担っています。その機能は、単に衝撃を和らげるだけでなく、接岸時の反力を適切に制御し、船体への過度な負荷を防ぐことにもあります。素材としては、主にゴムが用いられますが、空気圧を利用したものや発泡ウレタンを充填したものなど、多岐にわたる種類が存在します。

船舶用フェンダーには、その用途や設置場所に応じて様々な種類があります。最も一般的なのはゴム製フェンダーで、その形状によってさらに細分化されます。例えば、円筒型フェンダーは設置が容易で汎用性が高く、多くの港湾で見られます。D型フェンダーは岸壁にしっかりと固定しやすく、小型船の接岸に適しています。V型フェンダーやアーチ型フェンダーは、高いエネルギー吸収能力と比較的低い反力を持ち、中型船から大型船の接岸に用いられます。さらに高性能なものとしては、セル型フェンダーやコーン型フェンダーがあり、これらは非常に高いエネルギー吸収能力と低い反力を両立させ、大型コンテナ船やタンカーなどの巨大船の接岸に不可欠です。内部に発泡ウレタンを充填した発泡ウレタン充填型フェンダーは、パンクの心配がなく、不沈構造であるため、特に過酷な環境下やメンテナンスが困難な場所での使用に適しています。一方、空気圧式フェンダーは、内部に空気を充填することで高いエネルギー吸収能力と非常に低い反力を実現し、大型船同士の洋上での係留(STS:Ship-to-Ship transfer)や、LNG船などのデリケートな船舶の接岸に広く利用されています。これらは「横浜型フェンダー」や「横須賀型フェンダー」といった名称で知られ、その高い性能と信頼性から世界中で採用されています。その他、伝統的な木製フェンダーが小型漁港などで見られることもありますが、現代の主流はゴムや複合素材を用いた高性能フェンダーです。

船舶用フェンダーの主な用途は、まず第一に船が港の岸壁に安全に接岸する際の衝撃吸収です。これにより、船体や岸壁の構造物が損傷するのを防ぎます。次に、洋上での船と船の間の係留(STS作業)において、両船が接触する際の緩衝材として機能します。これは、原油やLNGの積み替え、燃料補給など、洋上での重要な作業を安全に行う上で不可欠です。また、タグボートが大型船を曳航・押航する際に、タグボートの船体や大型船の船体を保護するためにも使用されます。浮桟橋やポンツーンなどの浮体構造物の保護、さらには船舶が橋脚に衝突するのを防ぐための橋脚保護材としても利用されることがあります。小型船や漁船においても、船体の保護や係留時の衝撃緩和のために、小型のフェンダーが広く使われています。これらの用途を通じて、船舶用フェンダーは海上輸送の安全性と効率性を高める上で極めて重要な役割を担っています。

船舶用フェンダーの性能を支える関連技術は多岐にわたります。まず、材料科学の分野では、高耐久性ゴムの開発が挙げられます。フェンダーは海水、紫外線、オゾン、油分など、過酷な海洋環境に常に晒されるため、耐候性、耐海水性、耐摩耗性、耐油性に優れた特殊なゴム材料が求められます。また、衝撃吸収能力を高めつつ、反力を低減するためのゴム配合技術も重要です。発泡ウレタン充填型フェンダーにおいては、内部の発泡ウレタンの品質や充填技術が、その性能と寿命を左右します。構造設計の面では、有限要素解析(FEA)などのシミュレーション技術を駆使し、フェンダーの形状や内部構造を最適化することで、エネルギー吸収効率を最大化し、反力を適切に制御する設計が行われています。製造技術においては、大型のゴム製品を均一かつ高精度に成形する技術や、空気圧フェンダーの気密性を長期間維持するための製造プロセスが不可欠です。近年では、IoT技術の導入も進んでおり、フェンダー内部にセンサーを組み込み、接岸時の衝撃力、フェンダーの劣化状態、内部圧力などをリアルタイムで監視するシステムが開発されています。これにより、より安全な接岸作業の支援や、計画的なメンテナンスが可能となり、フェンダーの長寿命化と運用コストの削減に貢献しています。さらに、環境意識の高まりから、リサイクル可能な素材の開発や、製造工程における環境負荷低減技術も重要な研究開発テーマとなっています。

船舶用フェンダーの市場背景を見ると、世界的な海上貿易量の増加と、それに伴う船舶の大型化が需要を牽引しています。特に、コンテナ船、LNG船、VLCC(超大型原油タンカー)などの巨大船の増加は、より高性能で大型のフェンダーの需要を高めています。また、世界各地での港湾インフラの整備・拡張や、洋上風力発電施設などの海洋エネルギー開発プロジェクトの増加も、新たな需要を生み出しています。安全規制の強化も市場成長の要因の一つであり、船舶の安全な運航と港湾施設の保護に対する意識の高まりが、高性能フェンダーの導入を促進しています。市場の主要プレイヤーとしては、ブリヂストン、横浜ゴム、住友ゴム工業といった日本の大手ゴムメーカーが、長年の技術蓄積と信頼性により世界市場で高いシェアを誇っています。これらの企業は、高性能なゴム材料開発から製品設計、製造までを一貫して手掛けています。海外にもTrelleborg(スウェーデン)、ShibataFenderTeam(ドイツ)などの有力メーカーが存在し、激しい競争を繰り広げています。市場のトレンドとしては、高エネルギー吸収・低反力といった高性能化、長寿命化とメンテナンスフリー化、そして顧客の特定のニーズに応じたカスタマイズ需要の増加が挙げられます。また、環境規制への対応として、リサイクル可能な素材の採用や、製造工程での環境負荷低減も重要な課題となっています。スマートポート化の進展に伴い、フェンダーが収集するデータを港湾管理システムと連携させる動きも加速しています。

将来展望として、船舶用フェンダーはさらなる高性能化とスマート化が進むと予想されます。新素材の開発により、現在よりも高いエネルギー吸収能力と低い反力を両立させ、かつ軽量で耐久性に優れたフェンダーが登場するでしょう。極地や深海といった特殊な環境下での使用に耐えうるフェンダーの開発も進むと考えられます。スマート化の面では、センサーを内蔵した「スマートフェンダー」がより普及し、接岸時の衝撃データ、フェンダーの劣化状況、メンテナンス時期などをリアルタイムで監視・予測するシステムが標準となる可能性があります。これにより、AIを活用した接岸支援システムとの連携も強化され、より安全で効率的な港湾運営が実現するでしょう。環境対応も重要なテーマであり、海洋プラスチック問題への意識の高まりから、生分解性素材やリサイクル素材の導入、製造・廃棄プロセスにおけるCO2排出量削減に向けた取り組みが加速すると考えられます。また、洋上風力発電施設や海洋牧場など、新たな海洋構造物の増加に伴い、多様なニーズに対応する特殊なフェンダーの開発も進むでしょう。自動運航船の普及は、より精密な接岸をサポートするフェンダーシステムや、フェンダーと船舶の自動制御システムとの連携を求めることになり、技術革新をさらに促進すると考えられます。国際標準化の動きも加速し、安全性と性能に関する国際的な基準の策定と遵守が、市場の健全な発展に不可欠となるでしょう。船舶用フェンダーは、今後も海上輸送の安全と効率を支える基盤技術として、進化を続けていくことが期待されます。