自動車HVAC市場 規模・シェア分析-成長トレンドと予測 (2026年~2031年)

自動車用HVAC市場レポートは、技術タイプ(手動/半自動HVACおよび自動HVAC)、車両タイプ(乗用車、小型商用車など)、コンポーネント(コンプレッサー、コンデンサーなど)、推進タイプ(ICE車、ハイブリッド車およびプラグインハイブリッド車など)、販売チャネル(OEM工場装着など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用HVAC市場レポートの概要

本レポートは、自動車用HVAC(暖房、換気、空調)市場について、技術タイプ、車両タイプ、コンポーネント、推進タイプ、販売チャネル、および地域別に分析し、2026年から2031年までの成長トレンドと予測を提供しています。市場規模は金額(米ドル)で示されています。

市場概要

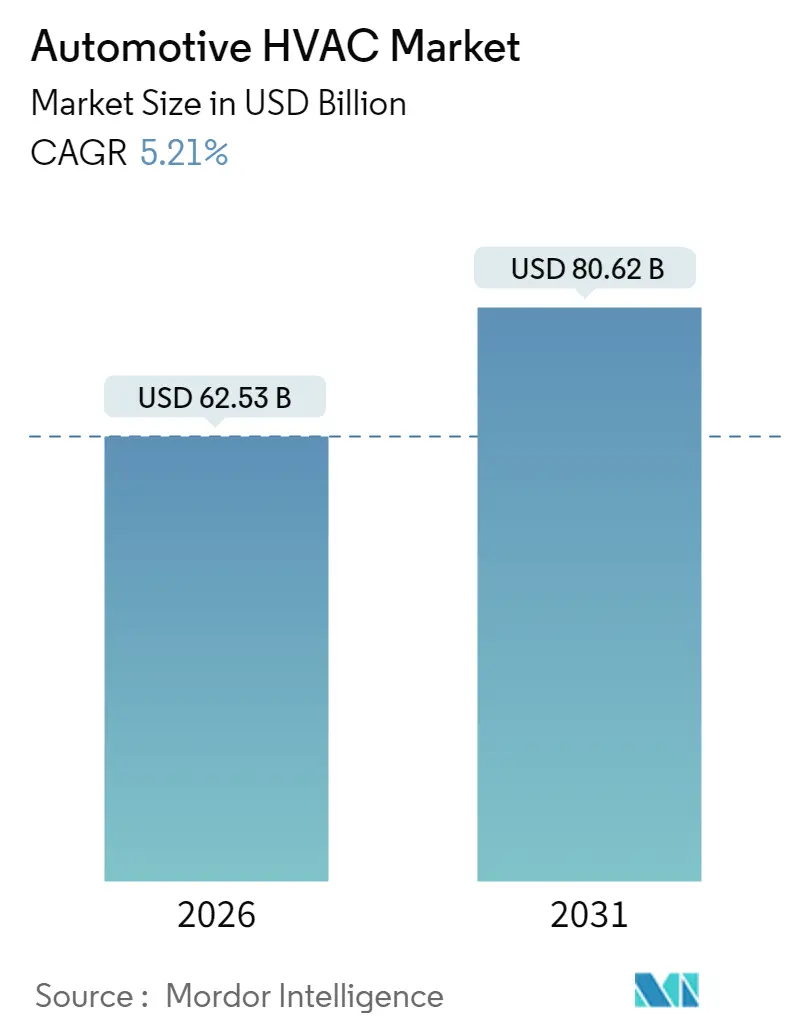

自動車用HVAC市場は、2025年に594.4億米ドルと評価され、2026年には625.3億米ドル、2031年には806.2億米ドルに成長すると予測されており、予測期間(2026-2031年)中の年平均成長率(CAGR)は5.21%です。この着実な拡大は、電動パワートレインへの移行、厳格化する快適性規制、および高まる消費者の期待を反映しています。アジア太平洋地域は主要な製造拠点であり続け、排出ガス規制の強化が熱管理技術の継続的なアップグレードを促進しています。同時に、自動気候制御システムが量産車ラインに導入され、かつて高級モデルに限られていた価格プレミアムが縮小しています。コンポーネントサプライヤーは、電子制御、高度なろ過、低GWP(地球温暖化係数)冷媒への対応を通じて差別化を図り、HVACを補助的な快適モジュールから車両電動化の重要なイネーブラーへと再位置付けています。

主要なレポートのポイント

* 技術タイプ別: 2025年には手動/半自動システムが市場シェアの58.12%を占めましたが、自動システムは2031年までに9.25%のCAGRで最も高い成長を記録すると予測されています。

* 車両タイプ別: 2025年には乗用車が市場シェアの79.62%を占めましたが、バスおよびコーチは2031年までに6.55%のCAGRで成長すると見込まれています。

* コンポーネント別: 2025年にはコンプレッサーが市場シェアの32.10%を占めましたが、電子およびセンサーシステムは2031年までに6.78%のCAGRで進展すると予測されています。

* 推進タイプ別: 2025年にはバッテリー電気自動車(BEV)が市場シェアの47.90%を占め、2031年までに9.65%のCAGRで最も速く拡大すると予測されています。

* 販売チャネル別: 2025年にはOEM工場装着が市場シェアの82.05%を占めましたが、アフターマーケットは2031年までに6.05%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が市場シェアの48.55%を占め、2031年までに5.55%のCAGRで引き続きリードすると予測されています。

市場トレンドと洞察

市場を牽引する要因

* EVヒートポンプのHVAC効率: BEVの普及により、HVACは航続距離に不可欠なサブシステムとなっています。-10°Cで3.0以上のCOP(成績係数)を達成するヒートポンプは、300kmの冬の走行で最大11kWhを節約でき、抵抗ヒーターで発生する40%の航続距離ペナルティを軽減します。自動車メーカーは、バッテリー、パワーエレクトロニクス、キャビン間で冷却液ループを統合し、廃熱を回収しています。中国のMIITクレジットのような車両効率を報奨する規制インセンティブは、エントリーセグメントのEVにもプレミアムHVACを指定するようOEMを促しています。

* 自動気候制御の快適性への需要: 車両がリモート予冷、音声コマンド、ユーザープロファイル学習を可能にするコネクテッドアーキテクチャに移行するにつれて、自動システムへの消費者の嗜好が高まっています。正確な温度維持はドライバーの疲労と注意散漫を軽減し、大型キャビン容積を持つSUVの普及に伴う安全性の優先順位と一致しています。OEMは平均取引価格を上げるために自動HVACをインフォテインメントパッケージとバンドルし、センサーコストの低下がコンパクトモデルへの展開を促進しています。

* パンデミック後のキャビン空気品質とろ過への注力: 法律家は現在、車内ろ過をオプションの快適機能ではなく、労働衛生要件として扱っています。EUおよび北米の一部では、PM2.5およびVOC濃度を0.3mg/m³未満に除去する効率が義務付けられています。サプライヤーは、活性炭メディアを組み込んだ二層フィルターや、R1234yf冷媒流路に対応するUV-C殺菌モジュールで対応しています。

* 新興市場における安全性と快適性規制: 各国政府は、ドライバーの熱ストレス、生産性損失、事故率に対処するためにHVAC義務化を活用しています。インドでは2025年10月からすべての中型および大型トラックにエアコン付きキャビンが義務付けられ、既存車両のアフターマーケット機会が生まれています。

市場の抑制要因

* 自動HVACのコストと複雑さの増加: 電子膨張弁、ステッピングモーターアクチュエーター、マルチセンサークラスターは、手動システムと比較して部品表コストを最大50%増加させ、エントリーセグメントのハッチバックへの普及を制限しています。サービスネットワークには診断スキャンツールと技術者再訓練が必要であり、ライフサイクル費用をさらに膨らませています。

* HVAC負荷によるEV航続距離の短縮: カナダやノルウェーのような極寒気候市場では、抵抗式キャビン暖房が作動すると航続距離が大幅に減少すると報告されています。フリート購入者は、ヒートポンプの供給が安定するまでBEVの購入を延期する可能性があり、寒冷地域での成長を抑制しています。

セグメント分析

* 技術タイプ別: 自動システムは、センサー価格の低下とOEMがテレマティクスプラットフォームを活用して快適性サブスクリプションを提供するにつれて、シェアを拡大しています。2025年には手動および半自動ソリューションが58.12%の市場シェアを占めていましたが、自動システムは2031年までに9.25%のCAGRで拡大し、約168億米ドルの付加価値を生み出すと予測されています。

* 車両タイプ別: 乗用車は2025年に79.62%の市場シェアを占めていますが、バスおよびコーチは、政府が乗客の快適性義務を法制化するにつれて、2031年までに6.55%のCAGRで上回ると予測されています。ライドシェアリングのミニバスサービスは、地方自治体の契約を獲得するために、HEPAフィルターを統合したルーフマウントユニットを好んでいます。

* コンポーネント別: 可変速スクロール設計が主流になるにつれて、コンプレッサーは2025年に32.10%の市場シェアを維持しました。しかし、電子およびセンサーシステムは、キャビン空気品質センシング、湿度検出、ゾーン占有マッピングの需要を反映して、6.78%のCAGRで上昇すると予測されています。

* 推進タイプ別: バッテリー電気自動車(BEV)は、洗練された熱制御への本質的な依存により、2025年にはすでに47.90%の自動車用HVAC市場シェアを占めていました。これらは2031年までに9.65%のCAGRで最も速く成長すると予測されています。

* 販売チャネル別: OEM工場装着は、組み立てラインでの正確なキャリブレーションとシステム統合の必要性を反映して、2025年に82.05%の自動車用HVAC市場シェアを占めました。しかし、アフターマーケットは、ライドヘイリングのレトロフィット、低GWP冷媒への転換、および老朽化したトラックフリートへのAC義務化に支えられ、6.05%のCAGRを記録すると予測されています。

地域分析

* アジア太平洋: 2025年には自動車用HVAC市場シェアの48.55%を占め、2031年までに5.55%のCAGRでリードを維持すると予測されています。中国の2025年NEV販売目標は、現地OEMに-20°Cの北部の冬でも効率的に動作する統合ヒートポンプモジュールの採用を義務付けています。インドの大型トラックに対するAC義務化は、高振動に耐える堅牢なコンプレッサーの大量注文を促進しています。

* 北米: 成熟しながらも技術的に進歩的な市場を反映しています。ピックアップトラックやSUVは、広いキャビン容積に対応するために大容量のコンデンサーを必要とし、カナダや米国北部の極寒気候は寒冷地ヒートポンプの性能を検証しています。三菱電機がケンタッキー州の工場を可変速コンプレッサーラインに改修するために1億4350万米ドルを投資したことは、EV用途の国内調達HVACへの地域の戦略的焦点を強調しています。

* ヨーロッパ: 最も積極的な低GWP冷媒のタイムラインを施行しており、R1234yfの採用を加速させ、2030年以降のコンプライアンスのために天然冷媒R744プロトタイプへとサプライヤーを推進しています。ドイツとフランスの都市バス電動化プログラムは、入札要件を満たすためにエネルギー効率の高いヒートポンプシステムを規定しています。

競争環境

自動車用HVAC市場は中程度の統合度です。デンソー、ヴァレオ、ハノンシステムズ、マーレは、確立されたOEMとの関係と垂直統合されたコンプレッサーラインを活用して、かなりのシェアを保持しています。差別化は、システムレベルのソフトウェア、極端な温度でのヒートポンプ効率、およびろ過効果を中心に展開しています。ハンコック&カンパニーによるハノンシステムズの買収は、統合熱管理における能力を強化し、ヨーロッパのEVプログラムへのアクセスを確保しています。

特許は、多機能熱モジュールと予測診断に集中しています。三花汽車は中国で急速に規模を拡大し、ヒートポンプ、膨張弁、電子制御をバンドルして国内のNEV大手企業に供給しています。ヨーロッパのサプライヤーは、コネクテッドHVACコントローラーを保護するためにサイバーセキュリティ認証に投資しており、北米のプレーヤーはインフォテインメントシステムインテグレーターと共同でOTA(Over-The-Air)エネルギー最適化アルゴリズムを開発しています。

主要プレーヤー

* デンソー株式会社

* ヴァレオグループ

* ハノンシステムズ株式会社

* マーレGmbH

* サンデン株式会社

最近の業界動向

* 2025年9月: ヴァレオは、キャビン快適性の向上と排出ガス削減を目指し、中国の大手自動車メーカーにデュアルレイヤーHVACシステムを供給する契約を獲得しました。

* 2025年7月: テネコ部門のDRiVは、ラジエーター、コンデンサー、ブロワーモーターを含むワグナーHVACコンポーネントを米国およびカナダのアフターマーケットチャネルに導入しました。

* 2024年12月: 三菱電機は、米国工場を可変速コンプレッサー向けに改修するため、1億4350万米ドルの投資を発表し、生産は2027年に予定されています。

* 2024年11月: ハリファックスグループは、ユニバーサルエアコンLLCへの投資を完了し、ブランド化されたアフターマーケットHVACポートフォリオを拡大しました。

本レポートは、世界の自動車用HVAC(暖房、換気、空調)市場に関する詳細な分析を提供しています。HVACシステムは、車両の内部環境を維持し、乗員の快適性を確保するために不可欠な技術です。

市場は2031年までに806.2億米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)は5.21%です。地域別では、アジア太平洋地域が世界の収益の48.55%を占め、大規模な車両生産と厳格な排出ガス規制により市場を牽引しています。

市場の成長を促進する主要因としては、EVヒートポンプシステムにおけるHVACの効率性要件、自動気候制御による快適性への需要、パンデミック後の車内空気品質とろ過への注力、新興市場における安全性と快適性に関する規制、ライドヘイリングフリートのレトロフィット需要の急増、そしてAIベースの予測的・ゾーン別気候機能の導入が挙げられます。

一方で、市場の成長を抑制する要因も存在します。自動HVACシステムの高いユニットコストと複雑性、HVAC負荷がEVの走行距離目標を短縮する可能性、低GWP(地球温暖化係数)冷媒への移行に伴う高コスト、および新しい冷媒に関する訓練を受けた技術者の不足などが課題となっています。

本レポートでは、市場を様々な角度から詳細にセグメント化して分析しています。

技術タイプ別では、マニュアル/セミオートマチックHVACとオートマチックHVACに分類され、特にオートマチックHVACシステムは、センサー価格の下落、消費者の高級志向、快適性と安全性に関する規制の強化により、新興経済国で普及が進んでいます。

車両タイプ別では、乗用車、小型商用車(LCV)、中・大型商用車、バス・コーチが含まれます。

コンポーネント別では、コンプレッサー、コンデンサー、エバポレーター、膨張弁/オリフィスチューブ、レシーバードライヤーとアキュムレーター、電子・センサー類が分析対象です。

推進タイプ別では、ICE車両、ハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車(BEV)が挙げられ、BEVはエネルギー効率の高いヒートポンプシステムへの需要が高まっていることから、9.65%という最も速いCAGRでHVAC市場の成長を牽引しています。

販売チャネル別では、OEM工場装着とアフターマーケットのレトロフィットおよびサービスに分けられます。

さらに、北米、南米、欧州、アジア太平洋、中東・アフリカといった主要地域およびその主要国別に市場が分析されています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。デンソー、ヴァレオグループ、翰温システムズ、マーレ、サンデン、マレリホールディングス、ケーヒン、日本クライメイトシステムズ、三菱重工業、サムヴァルダナ・マザーソン・インターナショナル、ヘラー、スブロス、アイシン、エバースペッヒャーグループ、ブローゼ・ファールツォイクタイルといった主要企業のプロファイルが含まれており、各社の概要、コアセグメント、財務情報、SWOT分析、最近の動向などが詳述されています。

本レポートは、市場の仮定と定義、調査範囲、調査方法論から始まり、エグゼクティブサマリー、市場概観、市場の推進要因と抑制要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった広範な内容を網羅しています。これにより、市場の全体像と将来の機会が明確に示されています。市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVヒートポンプシステムのHVAC効率要件

- 4.2.2 自動空調の快適性への需要

- 4.2.3 パンデミック後の車内空気質とろ過への注目

- 4.2.4 新興市場における安全性と快適性の規制

- 4.2.5 配車サービス車両のレトロフィット需要の急増

- 4.2.6 AIベースの予測およびゾーン別空調機能

- 4.3 市場の阻害要因

- 4.3.1 自動HVACのユニットコストと複雑さの増加

- 4.3.2 HVAC負荷によるEV走行距離目標の削減

- 4.3.3 低GWP冷媒への高コストな移行

- 4.3.4 新冷媒に関する訓練を受けた技術者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

- 5.1 技術タイプ別

- 5.1.1 手動/半自動HVAC

- 5.1.2 自動HVAC

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車(LCV)

- 5.2.3 中型・大型商用車

- 5.2.4 バス・コーチ

- 5.3 コンポーネント別

- 5.3.1 コンプレッサー

- 5.3.2 コンデンサー

- 5.3.3 エバポレーター

- 5.3.4 膨張弁/オリフィスチューブ

- 5.3.5 レシーバードライヤーおよびアキュムレーター

- 5.3.6 電子機器およびセンサー群

- 5.4 推進タイプ別

- 5.4.1 ICE車両

- 5.4.2 ハイブリッド車およびプラグインハイブリッド車

- 5.4.3 バッテリー電気自動車

- 5.5 販売チャネル別

- 5.5.1 OEM工場装着

- 5.5.2 アフターマーケット後付けおよびサービス

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 株式会社デンソー

- 6.4.2 ヴァレオグループ

- 6.4.3 ハノンシステムズ株式会社

- 6.4.4 マーレGmbH

- 6.4.5 サンデン株式会社

- 6.4.6 マレリホールディングス株式会社

- 6.4.7 株式会社ケーヒン

- 6.4.8 ジャパンクライメイトシステムズ株式会社

- 6.4.9 三菱重工業株式会社

- 6.4.10 サムバルダナ・マザーソン・インターナショナル・リミテッド

- 6.4.11 ヘラーGmbH & Co. KGaA

- 6.4.12 サブロス株式会社

- 6.4.13 アイシン株式会社

- 6.4.14 エバスペッヒャーグループ

- 6.4.15 ブローゼ・ファールツォイクタイル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車HVAC(Heating, Ventilation, Air Conditioning)は、自動車の車室内環境を快適かつ安全に保つための重要なシステムでございます。HVACは、暖房(Heating)、換気(Ventilation)、空調(Air Conditioning)の頭文字を取ったもので、車内の温度、湿度、空気の清浄度を総合的に管理する役割を担っております。ドライバーや乗員の快適性向上はもちろんのこと、窓の曇りを防ぎ視界を確保することで安全運転を支援し、さらには車内の空気質を管理することで健康維持にも寄与する、現代の自動車には不可欠な機能でございます。

自動車HVACシステムは、主に冷媒を循環させて冷却を行うエアコンサイクルと、エンジンの冷却水や電気ヒーターを利用して暖房を行うヒーターサイクル、そして車内外の空気を循環・換気させる送風システムから構成されております。エアコンサイクルでは、コンプレッサーで圧縮された高温高圧の冷媒がコンデンサーで放熱し液化、その後エキスパンションバルブで減圧・気化してエバポレーターで車室内の熱を吸収し冷却します。一方、暖房はヒーターコアにエンジンの冷却水を通すことで熱を発生させ、ブロワーモーターで送られた空気を温めます。これらのシステムは、ダクトやエアミックスドア、モードドアといった部品を通じて、車室内の各部に適切な温度と風量の空気を供給するよう制御されております。制御方式には、手動で風量や温度、吹き出し口を設定するマニュアルエアコンと、設定温度に応じて内外気温、日射量などのセンサー情報に基づき自動で最適な状態を維持するオートエアコンがございます。近年では、左右独立温度制御や後席独立制御など、よりきめ細やかな空調が可能なシステムも普及しております。電気自動車(EV)やプラグインハイブリッド車(PHEV)においては、エンジンの廃熱が利用できないため、PTCヒーターやヒートポンプシステムが暖房の主要な熱源として採用されております。

HVACシステムの用途は多岐にわたります。最も基本的な用途は、夏場の暑い時期に車内を冷却し、冬場の寒い時期に暖房を提供することで、乗員に快適な移動空間を提供することです。また、適切な湿度を維持し、送風によって車内の空気を換気することも重要な役割です。安全面では、雨天時や冬季に窓ガラスが曇るのを防ぐデフロスター・デフォッガー機能が不可欠であり、クリアな視界を確保することで事故のリスクを低減します。さらに、ドライバーの疲労軽減にも寄与し、集中力の維持を助けます。健康面では、高性能なエアコンフィルターによって花粉、PM2.5、排気ガスなどの外気汚染物質の侵入を防ぎ、車室内の空気質を清浄に保ちます。一部の車両では、プラズマクラスターやナノイーといったイオン発生装置を搭載し、ウイルスやアレルゲンの抑制、消臭効果も提供しております。EVやPHEVでは、駆動用バッテリーの冷却や加熱にもHVACシステムが利用されることがあり、バッテリー性能の維持や寿命延長に貢献しております。

関連技術としては、まず冷媒の進化が挙げられます。地球温暖化への配慮から、従来のHFC-134aに代わり、地球温暖化係数(GWP)の低いR-1234yfなどの新冷媒への移行が進んでおります。コンプレッサーも、エンジン駆動式から電動コンプレッサーへの移行がEV/PHEVで加速しており、可変容量コンプレッサーによる効率化も図られております。EV/PHEVの暖房においては、外気の熱や駆動系からの排熱を効率的に利用するヒートポンプシステムが省エネルギー化の鍵となっております。また、内外気温、日射量、湿度、CO2濃度、PM2.5濃度などを高精度に検知するセンサー技術の進化は、より快適で健康的な車内環境の実現に不可欠です。制御技術も高度化しており、AIを活用した予測制御や、乗員検知によるゾーンごとの個別空調、さらにはクラウド連携による最適化も研究されております。空気清浄技術では、HEPAフィルターに匹敵する高性能フィルターや、ウイルス・細菌除去機能を備えたイオン発生装置の搭載が進んでおります。車両全体の熱を統合的に管理する熱マネジメントシステムは、HVACだけでなくパワートレインやバッテリーの効率にも影響を与え、車両全体のエネルギー効率を最大化する上で極めて重要でございます。

市場背景としては、環境規制の強化がHVACシステムに大きな影響を与えております。冷媒のGWP規制や、燃費・電費規制は、HVACシステムのさらなる省エネルギー化を強く要求しております。特にEV/PHEVの普及は、HVACシステムをエンジン廃熱に依存しない電動システムへと大きく変革させ、ヒートポンプシステムの重要性を飛躍的に高めました。また、消費者の快適性や健康志向の高まりも市場を牽引しており、高機能フィルターや空気清浄機能、個別空調へのニーズが増加しております。自動運転技術の進化は、車室内空間の重要性を高め、より高度な快適性、静粛性、そしてパーソナルな空調制御が求められるようになっております。主要なサプライヤーとしては、デンソー、ヴァレオ、マーレ、ハノンシステムズなどが世界市場をリードしており、各社が技術開発競争を繰り広げております。一方で、高性能化や省エネ化はコスト増に繋がりやすく、性能とコストのバランスを取ることが常に課題となっております。

将来展望としましては、自動車HVACシステムはさらなる進化を遂げると予想されます。省エネルギー化は引き続き最重要課題であり、ヒートポンプシステムの効率向上、廃熱回収の最適化、AIによる乗員や走行状況を予測したきめ細やかな制御が進化するでしょう。乗員ごとのパーソナル空調はさらに高度化し、顔認識や生体情報(体温、心拍数など)を用いた個別最適化された空調制御が実現される可能性がございます。車室内の空気質管理は、ウイルスや細菌の除去、アレルゲン対策、さらには香り制御といった領域にまで広がり、より健康で快適な空間が提供されるようになるでしょう。EV化の進展に伴い、HVACシステムの静粛性も一層重視されるようになります。車両全体の統合熱マネジメントは、HVAC、パワートレイン、バッテリー、さらには乗員まで含めた包括的なエネルギー管理へと発展し、車両全体の効率を最大化する役割を担います。自動運転レベルの向上に伴い、車室内での過ごし方が多様化するため、乗員の活動(睡眠、仕事、リラックスなど)に応じた空調制御も求められるようになるでしょう。将来的には、熱電変換素子やスマートガラスといった新素材・新技術の導入、さらにはOTA(Over-The-Air)アップデートによる機能改善や追加も期待されており、自動車HVACシステムは単なる快適装置から、車両の価値を大きく左右するインテリジェントなシステムへと変貌を遂げていくことでしょう。