自動車内装市場:市場規模・シェア分析、成長トレンドと予測 (2026年~2031年)

自動車内装市場レポートは、車種(乗用車など)、動力源(内燃機関、電気自動車など)、部品タイプ(インストルメントパネル&コックピットモジュールなど)、素材タイプ(合成皮革、本革、ファブリック&テキスタイルなど)、販売チャネル(OEM、アフターマーケット)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車内装市場に関する本レポートは、市場規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。車両タイプ、推進タイプ、コンポーネントタイプ、材料タイプ、販売チャネル、地域別に市場をセグメント化し、米ドル建ての市場価値で予測を提供しています。

市場概要

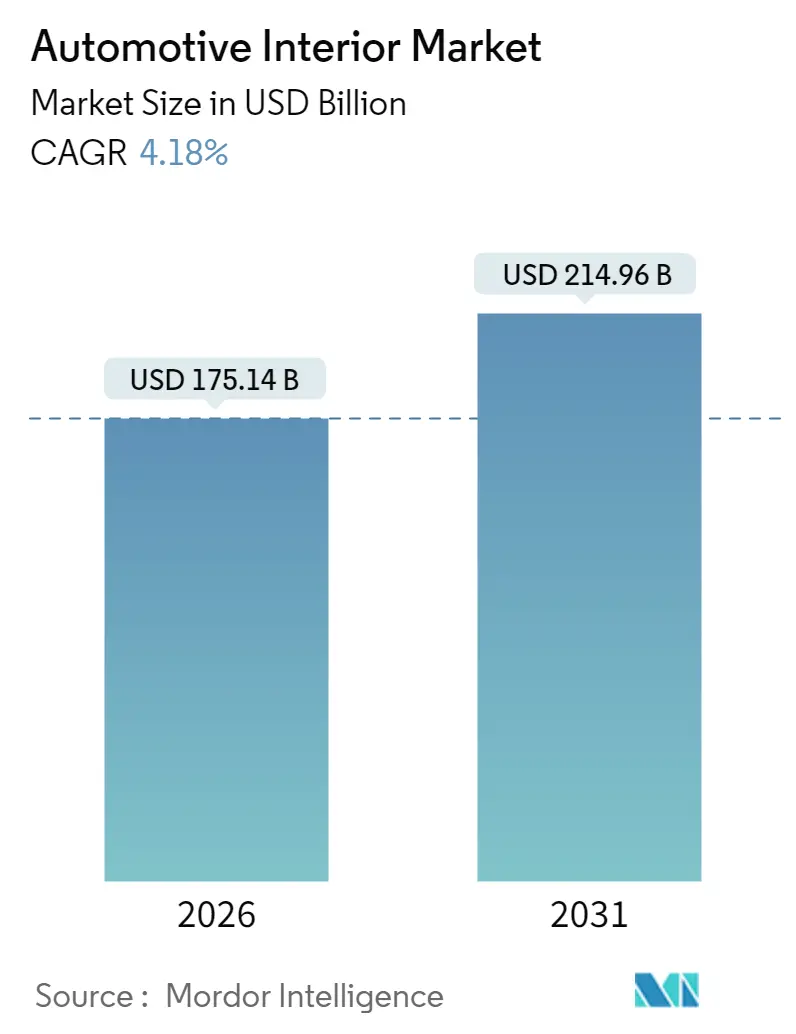

調査期間は2020年から2031年までで、市場規模は2026年に1,751億4,000万米ドル、2031年には2,149億6,000万米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は4.18%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

2025年の自動車内装市場規模は1,681億1,000万米ドルと推定され、2026年には1,751億4,000万米ドル、2031年には2,149億6,000万米ドルに成長し、2026年から2031年にかけて4.18%のCAGRで拡大すると予測されています。この成長は、ソフトウェア定義コックピット、生体認証モニタリング、持続可能な素材が主流になるという深い変革を伴っています。自動車OEMは、高密度ディスプレイと集中型コンピューティングユニットを中心にキャビンレイアウトを再設計しており、サプライヤーはOTA(Over-The-Air)機能アップグレードに関連するサブスクリプション収益を模索しています。電気自動車(EV)プラットフォームは、静かなキャビンがプレミアムな表面、アンビエント照明、ウェルネス機能の重要性を高めるため、1台あたりのコンテンツをさらに増加させています。アジア太平洋地域はこれらのアップグレードをリードしており、その量的な優位性が迅速な現地での反復を促進しています。同時に、フリート事業者や個人オーナーが劣化したトリムを長寿命でデジタルアップグレード可能なモジュールで更新し続けるため、共有モビリティが交換サイクルを侵食するという懸念を和らげ、アフターマーケットの需要は堅調に推移しています。

主要なレポートのポイント

* 車両タイプ別: 2025年には乗用車が自動車内装市場規模の66.13%を占め、電気乗用車は2031年までに4.21%のCAGRで成長すると予測されています。

* 推進タイプ別: 2025年には内燃機関(ICE)車が自動車内装市場シェアの72.47%を占めましたが、電気自動車は2031年までに4.27%のCAGRで最も速い成長を遂げると予測されています。

* コンポーネント別: 2025年にはシートシステムが収益シェアの34.05%を占め、ドライバーおよび乗員モニタリングシステムが予測期間中に4.23%のCAGRで最も高い成長率を示すと見込まれています。

* 材料別: 2025年には合成皮革が自動車内装市場規模の40.46%を占めましたが、天然およびリサイクル素材は2031年までに4.24%のCAGRで進展すると予測されています。

* 販売チャネル別: 2025年にはアフターマーケットセグメントが自動車内装市場規模の72.77%を占め、2031年まで4.29%のCAGRを維持すると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が自動車内装市場シェアの37.43%を占め、2031年まで4.31%のCAGRで拡大する見込みです。

世界の自動車内装市場のトレンドと洞察

市場の牽引要因:

* ソフトウェア定義車両と高精細ディスプレイへの移行: キャビン機能を固定ハードウェアから切り離し、セキュアなOTAパッチを通じて継続的なアップグレードを可能にするソフトウェア中心の設計が主流になっています。コンチネンタル社は、1,000 DMIPSを超えるプロセッサを搭載した3つ以上の超高解像度ディスプレイをホストするコックピットドメインを提供しています。クアルコム社のSnapdragon Digital Chassisは多くの車両モデルに採用され、半導体メーカーがキャビンエレクトロニクスに与える影響を強調しています。エレクトロニクス、ソフトウェア、ユーザーエクスペリエンスデザインを融合させるサプライヤーは、生産後も新機能から収益を得ることができ、コストプラス契約を継続的な収益モデルへと変革しています。

* 中国およびASEANにおけるプレミアムおよび電動SUVの需要増加: 中国で販売される電動プレミアムSUVは、ICE車に比べて内装部品表(BOM)が5分の1高く、主にアンビエント照明、マルチスクリーンインフォテインメント、先進モニタリングが要因です。NIOやXPengのような企業は、ミッドレンジトリムでも生体認証センシングを標準化しており、世界のサプライヤーは先進モジュールを現地生産するよう促されています。ASEANの中所得層家庭は、最初のSUVを購入する際に車内体験を重視する傾向が強まっています。

* OTAアップグレード可能なコックピットアーキテクチャ: Stellantisは、集中型コンピューティングとセキュアなゲートウェイを備えたSTLA Brainを搭載し、キャビン機能を年間サービス訪問時ではなく数分で更新できるようにしています。サプライヤーにとっては、シートマッサージパターン、アンビエント照明テーマ、先進ドライバーモニタリングなどのサブスクリプションティアが、走行距離に比例した生涯収益を提供します。

* OEMのカーボン目標による軽量で持続可能な素材の義務化: 自動車メーカーはネットゼロ目標を掲げ、リサイクルまたはバイオベースの原料を優遇する調達規則に落とし込んでいます。BMWは2030年までにすべての新型内装でリサイクルプラスチック含有量を半分にすることを目標としています。

市場の抑制要因:

* インフォテインメント分野におけるチップセットの継続的な不足: 自動車グレードプロセッサのリードタイムは依然として26〜52週に及び、内装の製造スケジュールに影響を与え、OEMはインフォテインメントヘッドユニットよりも安全コントローラを優先せざるを得ない状況です。

* PUおよびバイオベースポリマーの原材料価格の変動: ポリウレタンフォームのコストは2024年に4分の1上昇し、原油価格の急騰を反映しています。一方、バイオベースの代替品は作物収穫量の不確実性によりさらに大きく変動しています。

* 共有モビリティフリートにおけるリフレッシュサイクルの低下

* IPおよび標準の断片化

セグメント分析

* 車両タイプ別: 乗用車は2025年に全体の収益の66.13%を占め、その規模の優位性を示しました。電気乗用車は、車内技術密度の高さが1台あたりの価値を高めるため、4.21%のCAGRで最も急速に成長しています。EVの広いフラットなフロアは、収納モジュール、ラウンジスタイルの座席、パノラマディスプレイ表面の自由度を高め、市場規模に貢献しています。

* 推進タイプ別: 内燃機関車は2025年に72.47%の収益を占め、自動車内装市場全体のボリュームを支えています。しかし、電気モデルは年間4.27%で成長し、将来のデザイン言語を決定づけています。バッテリーレイアウトはトランスミッショントンネルをなくし、フロアマウントセンサーポッドや照明付き収納コンパートメントの重要性を高めています。

* コンポーネントタイプ別: シートは、すべての車両に必要であり、ほとんどのトリムが複数のアップグレードパッケージを提供するため、2025年には自動車内装市場規模の34%を占めました。インストルメントパネルとセンターコンソールは、ディスプレイ技術の進化とユーザーインターフェースの多様化により、重要な成長ドライバーとなっています。特に、大型タッチスクリーンやデジタルクラスターの採用が増加しており、これが市場の拡大に寄与しています。また、ドアパネルやヘッドライナーなどのトリム部品も、素材の高級化やアンビエント照明の統合により、付加価値を高めています。

地域分析

* アジア太平洋地域は、中国とインドにおける自動車生産と販売の増加、および中間層の拡大により、2025年に自動車内装市場の最大のシェアを占めました。この地域では、特に電気自動車の普及が急速に進んでおり、先進的な内装技術への需要が高まっています。

* 北米とヨーロッパは、プレミアムセグメントにおける需要の高さと、自動運転技術の進化に伴う車内体験の重視により、安定した成長を続けています。これらの地域では、パーソナライゼーションとコネクテッドカー技術が市場を牽引しています。

競争環境

自動車内装市場は、多数のグローバルプレーヤーと地域プレーヤーが存在する競争の激しい市場です。主要企業は、製品の差別化、技術革新、戦略的パートナーシップを通じて市場シェアを拡大しようとしています。特に、軽量素材、持続可能な素材、およびスマートテクノロジーの統合が競争優位性を確立するための鍵となっています。サプライヤーは、OEMとの緊密な連携を通じて、次世代の車両内装ソリューションを開発しています。

本レポートは、自動車内装市場に関する詳細な分析を提供しています。車両の性能、美的魅力、販売可能性において重要な役割を果たすインフォテインメントシステム、インストルメントパネル、ボディパネルなど、自動車のインテリア全体を対象としています。

市場規模は、2026年に1,751.4億米ドルに達し、2031年には2,149.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.18%です。

市場の成長を牽引する主な要因としては、ソフトウェア定義車両への移行と高精細ディスプレイの採用、中国およびASEAN地域におけるプレミアムSUVおよび電気自動車(EV)の需要増加、OTA(Over-The-Air)アップグレード可能なコックピットアーキテクチャの普及が挙げられます。また、OEMのカーボン目標達成に向けた軽量で持続可能な素材の義務化、GSR-EUやNCAPなどの規制による車内健康・安全・生体認証システムの採用、ブランド差別化としてのソリッドステートアンビエント照明の導入も重要な推進力となっています。

一方、市場の成長を阻害する要因としては、インフォテインメント分野における継続的なチップセット不足、共有モビリティフリートにおけるリフレッシュサイクルの低下によるアフターマーケットの圧迫、ポリウレタン(PU)およびバイオベースポリマーの原材料価格の高騰、HMI(ヒューマンマシンインターフェース)ソフトウェアスタックにおけるIPおよび標準の断片化が挙げられます。

本レポートでは、市場を以下のセグメントに分けて詳細に分析しています。

* 車両タイプ別: 乗用車、小型商用車、中型・大型商用車。

* 推進タイプ別: 内燃機関車(ICE)、電気自動車(EV)。

* コンポーネントタイプ別: インストルメントパネル&コックピットモジュール、インフォテインメント&コネクテッドディスプレイ、シーティングシステム、インテリアライティング(アンビエント、機能)、ドア&ボディトリムパネル、HVAC&サーマルコンフォート、内装材&表面素材、ドライバー/乗員モニタリングシステム、その他。

* 素材タイプ別: 合成皮革(PU、PVC)、本革、ファブリック&テキスタイル、プラスチック&複合材料、天然&リサイクル材料。

* 販売チャネル別: OEM、アフターマーケット。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)。

特に、アジア太平洋地域は、中国のプレミアムSUVブームと東南アジアのEV輸出により、4.31%のCAGRで最も速い成長を示すと予測されています。コンポーネント別では、シーティングシステムが2025年に34.05%の収益シェアを占め、市場をリードしています。また、EUおよび米国における疲労・注意散漫検知の義務化により、ドライバーモニタリングシステムは4.23%のCAGRで成長しています。OEMのカーボンニュートラル目標がリサイクルおよびバイオベースの素材採用を推進しているため、天然およびリサイクル材料セグメントは2031年まで4.24%のCAGRで成長すると見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Adient plc、Faurecia SE、Lear Corporation、Magna International Inc.、Yanfeng Automotive Interiors、Toyota Boshoku Corp.、Panasonic Holdings Corp.、Robert Bosch GmbH、Continental AG、DENSO Corp.、Valeo SAなど、主要な20社の企業プロファイルが詳細に分析されています。

本レポートは、市場機会と将来の展望についても言及しており、未開拓のニーズや将来の成長分野を特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ソフトウェア定義型車両とHDディスプレイへの移行

- 4.2.2 中国およびASEANにおけるプレミアムおよび電動SUVの需要増加

- 4.2.3 OTA(無線)アップグレード可能なコックピットアーキテクチャ

- 4.2.4 OEMのカーボン目標によって義務付けられる軽量で持続可能な材料

- 4.2.5 車内健康、安全、生体認証規制(GSR-EU、NCAP)の採用

- 4.2.6 ブランド差別化要因としてのソリッドステートアンビエント照明

- 4.3 市場の阻害要因

- 4.3.1 インフォテインメント分野におけるチップセットの継続的な不足

- 4.3.2 シェアードモビリティフリートにおけるリフレッシュサイクルの低下がアフターマーケットを圧迫

- 4.3.3 PUおよびバイオベースポリマーの原材料価格の高変動性

- 4.3.4 HMIソフトウェアスタックにおけるIPおよび標準の断片化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

- 5.2 推進タイプ別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 電気自動車 (EV)

- 5.3 コンポーネントタイプ別

- 5.3.1 インストルメントパネル&コックピットモジュール

- 5.3.2 インフォテインメント&コネクテッドディスプレイ

- 5.3.3 シートシステム

- 5.3.4 インテリア照明(アンビエント、機能的)

- 5.3.5 ドア&ボディトリムパネル

- 5.3.6 HVAC&熱的快適性

- 5.3.7 張り地&表面素材

- 5.3.8 ドライバー/乗員監視システム

- 5.3.9 その他のコンポーネント

- 5.4 材料タイプ別

- 5.4.1 合成皮革(PU、PVC)

- 5.4.2 本革

- 5.4.3 ファブリック&テキスタイル

- 5.4.4 プラスチック&複合材料

- 5.4.5 天然&リサイクル素材

- 5.5 販売チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 アディエント plc

- 6.4.2 フォルシア SE

- 6.4.3 リア・コーポレーション

- 6.4.4 マグナ・インターナショナル Inc.

- 6.4.5 ヤンフェン・オートモーティブ・インテリアズ

- 6.4.6 グルポ・アントリン

- 6.4.7 トヨタ紡織株式会社

- 6.4.8 現代モービス株式会社

- 6.4.9 パナソニック ホールディングス株式会社

- 6.4.10 ロバート・ボッシュ GmbH

- 6.4.11 コンチネンタル AG

- 6.4.12 株式会社デンソー

- 6.4.13 ヴァレオ SA

- 6.4.14 株式会社JVCケンウッド

- 6.4.15 パイオニア株式会社

- 6.4.16 ヴィステオン・コーポレーション

- 6.4.17 グラマー AG

- 6.4.18 ハーツ・コーポレーション

- 6.4.19 フアユ・オートモーティブ・システムズ (HASCO)

- 6.4.20 ソヨンE-ファ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車内装とは、車両の乗員が直接触れる、または視覚的に認識するすべての内部要素を指します。これには、シート、ダッシュボード、ドアトリム、フロアカーペット、ルーフライニング、ステアリングホイール、各種操作パネルなどが含まれます。単なる装飾品ではなく、安全性、快適性、機能性、そしてブランドイメージを形成する上で極めて重要な要素であり、車両の価値を大きく左右する部分と言えます。近年では、単なる移動空間としてだけでなく、生活空間やオフィス空間としての役割も期待されており、その重要性はますます高まっています。

自動車内装の構成要素は多岐にわたります。まず、シートは乗員の快適性を左右する最も重要な要素の一つであり、素材(ファブリック、本革、合成皮革など)、形状、機能(ヒーター、ベンチレーション、電動調整、マッサージ機能など)によって多様なバリエーションが存在します。ダッシュボード(インストルメントパネル)は、メーター、ディスプレイ、エアコン吹き出し口、グローブボックスなどを統合し、運転に必要な情報提供と操作性を担います。ドアトリムはドアの内張りを指し、パワーウィンドウ操作部やアームレスト、収納ポケットなどが配置されます。その他、シフトレバーやカップホルダー、収納スペースを備えるセンターコンソール、天井の内張りであるルーフライニング、足元のフロアカーペット、そして運転操作の要となるステアリングホイールなど、細部に至るまで様々な部品が組み合わされています。デザインコンセプトとしては、高級感を追求したラグジュアリー志向、運転の楽しさを重視したスポーティ志向、シンプルで機能美を追求したミニマリスト志向などがあり、車両のキャラクターに合わせて多様な内装が設計されています。

自動車内装の主な機能は、安全性、快適性、機能性、そしてデザイン性です。安全性においては、エアバッグの格納場所、運転視界の確保、操作系の人間工学に基づいた配置、衝突時の乗員保護、そして難燃性素材の使用などが挙げられます。快適性は、シートの座り心地、静粛性の確保、空調システムの最適化、振動吸収、そして人間工学に基づいた設計によって実現されます。機能性としては、各種スイッチやレバーの操作性、十分な収納スペースの確保、インフォテインメントシステムの統合、そしてスマートフォンとの連携などのコネクティビティが求められます。また、内装のデザインは車両の個性やブランドイメージを表現し、顧客の購買意欲に直結する重要な要素です。近年では、抗菌・防臭加工や汚れにくい素材の採用など、衛生面や清掃性への配慮も重視されています。

関連技術の進化も目覚ましいものがあります。素材技術では、車両の軽量化に貢献するCFRP(炭素繊維強化プラスチック)や高機能樹脂、環境負荷低減を目指したリサイクル素材や植物由来素材、そしてヴィーガンレザーなどのサステナブル素材の採用が進んでいます。また、触感や視覚的な魅力を高める加飾技術(本木目、金属調、ピアノブラック、イルミネーションなど)も進化を続けています。電子技術の分野では、大型ディスプレイによるメーターやセンターディスプレイの統合、ヘッドアップディスプレイ(HUD)の普及、音声認識やジェスチャーコントロール、触覚フィードバックといったHMI(Human Machine Interface)の高度化が進んでいます。さらに、空間演出や警告表示に用いられるアンビエントライト、OTA(Over-The-Air)アップデートや車内Wi-Fiなどのコネクテッドカー技術、そして電動調整、メモリー機能、ヒーター&ベンチレーション、マッサージ機能、さらには生体認証までを統合した高機能シート技術が開発されています。製造技術においても、3Dプリンティングによる試作や少量生産、ロボットによる自動化、そしてモジュール化による生産効率の向上が図られています。

市場背景としては、消費者のニーズの多様化と個性化への要求が挙げられます。顧客は単なる移動手段としてだけでなく、自身のライフスタイルを反映したパーソナルな空間を求めています。また、環境規制の強化に伴い、環境負荷の低いリサイクル素材やサステナブル素材の採用が業界全体で加速しています。自動車業界を大きく変革している「CASE」(Connected, Autonomous, Shared, Electric)の潮流も内装に大きな影響を与えています。コネクテッド技術の進化は車内での情報アクセスやエンターテイメントを豊かにし、自動運転の進展は運転からの解放により車内空間の再定義を促しています。カーシェアリングなどのシェアードモビリティの普及は、耐久性や清掃性、そしてユーザーごとのパーソナライゼーションの課題を提起しています。EV(電気自動車)は、従来のエンジン車に比べて静粛性が高く、バッテリー配置による空間設計の自由度が高まるため、内装デザインの可能性を広げています。これらの変化に対応するため、自動車メーカーだけでなく、ティア1、ティア2サプライヤー間の競争も激化しており、IT企業や素材メーカーなど異業種からの参入も活発化しています。

将来展望として、自動運転の進化は自動車内装に最も大きな変革をもたらすでしょう。運転操作からの解放により、車内は「移動するリビング」「オフィス」「エンターテイメント空間」へと変貌し、シートの向きの変更、フルフラット化、可変レイアウトなど、柔軟な空間利用が可能になります。プライバシー保護やパーソナル空間の確保も重要なテーマとなるでしょう。パーソナライゼーションはさらに深化し、AIが乗員の好みや生体情報(心拍数、ストレスレベルなど)を学習し、照明、香り、音響、空調などを自動で最適化する「おもてなし空間」が実現されると予想されます。生体認証による自動設定や、サブスクリプションモデルによる機能追加も一般的になるかもしれません。サステナビリティの追求は今後も続き、リサイクル素材やバイオ素材のさらなる普及、製造工程での環境負荷低減、そして長寿命化や修理のしやすさが重視されるでしょう。デジタル化とコネクティビティの融合も進み、AR/VR技術の活用により窓がディスプレイになったり、スマートホームとのシームレスな連携、ヘルスケア機能の統合(生体モニタリング、ストレス軽減)などが期待されます。モビリティサービスへの対応も不可欠であり、共有車両における耐久性、清掃性、衛生管理の重要性が増すとともに、ユーザーごとの設定をクラウドで管理し、どの車両でも再現可能にする技術が求められるでしょう。自動車内装は、単なる機能部品の集合体ではなく、未来のモビリティ体験を創造する中心的な要素として、その進化が期待されています。