世界の電気バス市場:BEV、FCEV、HEV、PHEV(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

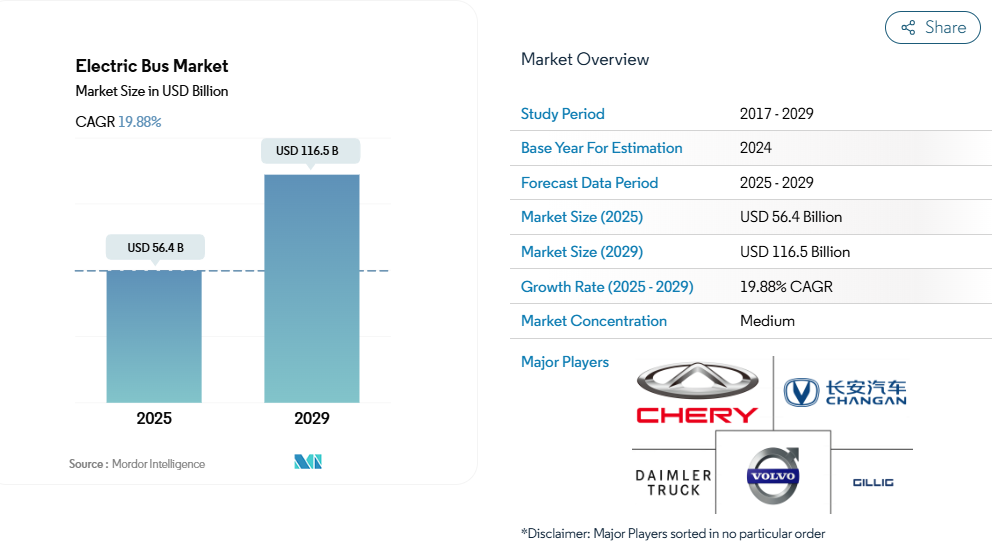

電気バス市場の規模は、2025年に564億米ドルと推定され、2029年までに1,165億米ドルに達すると予測されています。予測期間(2025-2029年)における年平均成長率(CAGR)は19.88%と見込まれています。

電気バス市場は、厳格な環境規制と電気自動車システムの技術進歩に牽引され、変革的な転換期を迎えています。世界各国の政府機関は、ゼロエミッション公共交通機関の導入加速に向けた包括的な政策を実施しており、カリフォルニア州は新規バス購入の25%をゼロエミッション車両とすることを義務付ける「革新的クリーン交通規則」により先導的役割を果たしています。

これらの規制枠組みは、充電インフラとバッテリー技術への多額の投資によって補完され、電気バス市場展開のための強固なエコシステムを構築しています。業界では、従来のバスメーカーとテクノロジー企業との連携が強化され、より効率的で費用対効果の高い電気バスソリューションが実現しつつあります。

電気バスの需要拡大に対応するため、製造能力は急速に進化しております。電気バスメーカーは先進的な生産設備の開発とサプライチェーンの効率化に注力しております。OEMメーカーは製品ラインナップを拡充し、都市交通から長距離移動まで、様々な運用要件に適した多様な電気バスモデルを提供しております。業界ではバッテリー技術と充電システムが著しく進歩し、航続距離の延長と充電時間の短縮を実現しております。こうした技術的進歩により、電気バスは多様な公共交通用途においてますます実用性を高めています。

公共交通機関は、各地域で進められる意欲的な調達計画からも明らかなように、車両の電動化に強く取り組んでいます。バンガロール都市交通公社が1,800台の電気バス導入を計画していることや、カルナータカ州が2030年までに6,500台に及ぶ全バスをゼロエミッション車へ移行させる目標を掲げていることが、この傾向を象徴しています。交通機関は電気バスの長期的な運用面・環境面での利点をますます認識しており、大規模な調達発注や包括的な車両電動化戦略につながっています。この転換は、充電インフラの整備と電気バス運用に関する専門知識の蓄積によって支えられています。

業界では充電インフラとバッテリーシステムの標準化・相互運用性に向けた顕著な傾向が見られます。電気バスメーカーは共通プラットフォームと標準化部品の開発に取り組んでおり、これはコスト削減と保守効率向上のために不可欠です。都市や交通当局は、車両調達だけでなく、車庫の改修、従業員の訓練、電気バス向けの路線最適化までを考慮した包括的な計画アプローチを実施しています。カリフォルニア州が2040年までに12,000台の市バス全車両を電動化する野心的な計画は、公共交通システムで起きている変革の規模を示しており、他の地域が追随すべき基準を確立しています。

世界の電気バス市場の動向

世界的な需要の高まりと政府支援が電気自動車市場の成長を推進

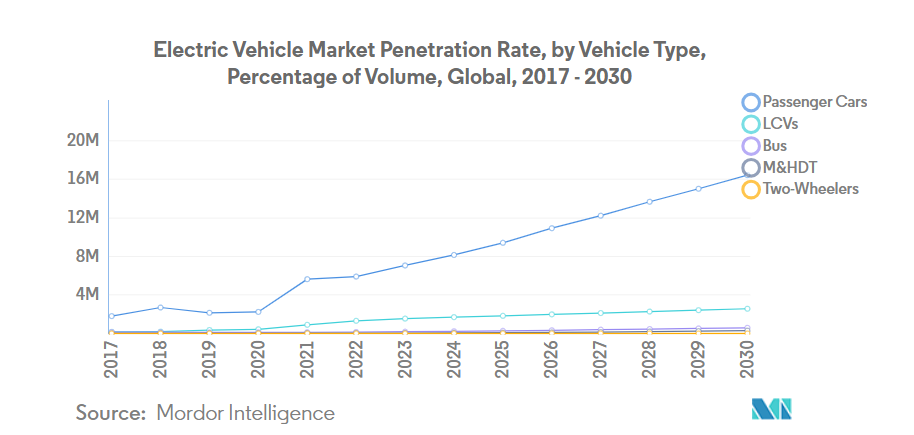

- 電気自動車(EV)は、エネルギー効率の向上や温室効果ガス・汚染物質排出量の削減が期待されることから、自動車産業において不可欠な存在となりました。この急成長は主に、高まる環境問題への関心と政府の支援策に起因しています。特に、2022年の世界のEV販売台数は2021年比で10.82%の堅調な伸びを示しました。予測によれば、電気乗用車の年間販売台数は2025年末までに500万台を突破し、自動車総販売台数の約15%を占める見込みです。

- ロンドン警視庁や消防局などの主要メーカーや組織は、電気モビリティ戦略を積極的に推進しています。例えば、2025年までにゼロエミッション車両への完全移行を目標とし、2030年までにバン車両の40%を電動化、2040年までに完全電動化を達成する計画です。同様の傾向は世界的に見込まれ、2024年から2030年にかけて電気自動車の需要と販売が急増すると予測されています。

- アジア太平洋地域と欧州は、バッテリー技術と車両電動化の進展を背景に、電気自動車生産を主導する態勢にあります。2020年5月には、キア・モーターズ・ヨーロッパが「プランS」を発表し、電動化への戦略的転換を示しました。この決定は、欧州におけるキアのEV販売が記録を更新した直後のことでした。キアは2025年までに乗用車、SUV、MPVなど様々なセグメントにまたがる11のEVモデルを世界的に導入するという野心的な計画を進めております。同社は2026年までに年間50万台のグローバルEV販売達成を目指しております。

セグメント分析:燃料カテゴリー

電気バス市場におけるBEVセグメント

バッテリー式電気自動車(BEV)は、2024年時点で約91%の市場シェアを占め、世界的な電気バス市場を依然として支配しています。この圧倒的な優位性は、補助金や優遇措置を通じた政府の広範な支援、主要市場における充電インフラネットワークの整備、排出ガスゼロの公共交通ソリューションに対する消費者の嗜好の高まりなど、複数の要因に起因しています。さらに、バッテリー技術の進歩による航続距離の向上や充電時間の短縮が、このセグメントの成長を後押ししています。世界中の主要都市では、持続可能な都市モビリティ構想の一環としてBEVバスの導入が加速しており、メーカー各社もこの需要増に対応すべく、製品ラインアップの拡充と生産能力の増強を進めています。

電気バス市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントは、電気バス市場において最も急速に成長するカテゴリーとして台頭しており、2024年から2029年にかけて約30%の成長率が予測されています。この目覚ましい成長軌跡は、水素燃料電池技術の急速な進歩、水素インフラ開発への投資増加、そして長距離公共交通機関の実用的な解決策としてのFCEVの認知度向上によって推進されています。特に水素インフラが整備された地域では導入が進んでおり、複数の自治体や交通当局がパイロットプログラムや車両試験を実施しています。メーカー各社は燃料電池の効率向上と製造コスト削減に向けた研究開発に多額の投資を行う一方、世界各国政府は公共交通機関におけるFCEV導入を加速させる支援政策を実施しています。

燃料カテゴリーにおけるその他のセグメント

ハイブリッド電気自動車(HEV)およびプラグインハイブリッド電気自動車(PHEV)セグメントは、電気バスモデルにおける重要な過渡期技術を表しています。これらのセグメントは、従来のディーゼルバスから完全電気ソリューションへ段階的に移行を目指す事業者にとって、重要な足掛かりとなります。HEVは、運用上の柔軟性を維持しながら燃費効率の向上と排出ガスの削減を実現するため、充電インフラが発展途上にある地域において特に魅力的です。PHEVは、短距離の都市路線では純粋な電気走行が可能でありながら、ハイブリッドパワートレインによる航続距離延長機能も維持するという二重の利点を提供し、多様な運用要件に対応する実用的な解決策となります。完全電動化がインフラや航続距離への懸念といった課題に直面している市場では、両セグメントが引き続き重要な役割を果たしています。

電気バス市場の地域別セグメント分析

アフリカにおける電気バス市場

アフリカの電気バス市場は、都市化の進展と持続可能な交通ソリューションへの関心の高まりを背景に、著しい成長の可能性を示しています。公共交通における炭素排出量削減を目指す様々な政府主導の取り組みや国際協力が、同地域の電動モビリティ移行を支えています。南アフリカは電気バス導入において大陸をリードしており、複数のパイロットプロジェクトや実証実験がアフリカの都市環境における電気バスの実用性を示しています。さらに、現地事業者との国際的な電気バスメーカー間のパートナーシップが市場を強化し、技術移転と現地の能力構築を促進しています。

アジア太平洋地域の電気バス市場

アジア太平洋地域は、強力な政府支援、技術革新、高まる環境意識を特徴とする、世界のバス市場の最前線に位置しています。中国、インド、日本、韓国などの国々は、包括的な政策枠組みと充電インフラへの投資に支えられ、電気バスの導入において大きな進展を見せています。同地域の市場は、都市化、排出削減に関する政府規制、環境持続性に対する公共意識の高まりなどの要因によって牽引されています。

中国における電気バス市場

中国は、2024年に約80%の市場シェアを占め、アジア太平洋地域の電気バス市場における主導的な地位を維持しています。同国のリーダーシップは、電気バスを含む新エネルギー車(NEV)に焦点を当てた包括的な国家および地域政策によって強化されています。中国は公共部門車両の電動化に向けた意欲的なパイロットプロジェクトを開始しており、2025年までに新規バス・タクシー・都市物流車両の80%をNEVとする目標を設定しています。同国の成功は、強力な国内製造能力、確立されたサプライチェーン、そして広範な充電インフラネットワークによって支えられています。

インドの電気バス市場

インドはアジア太平洋地域で最も成長が著しい市場として台頭しており、2024年から2029年にかけて約24%の成長率が予測されています。同国の電気バス市場は、FAME II(電気自動車の普及促進・製造促進)計画などの政府主導の包括的支援策により、急速な拡大を遂げています。持続可能な都市モビリティへの取り組みは、充電インフラと国内製造能力への多額の投資を背景とした、公共交通の電動化に向けた積極的な目標設定に顕著に表れています。インド全土の主要都市では公共交通車両の電気バスへの移行が加速しており、市場成長を支える強固なエコシステムが形成されています。

欧州の電気バス市場

欧州の電気バス市場は、EUレベルおよび各国レベルでの厳格な排出規制と包括的な支援策により、強い成長勢いを示しています。フランス、ドイツ、イタリア、スペイン、英国などの国々は、政府による多額のインセンティブと環境政策に支えられ、公共交通車両の電気化を積極的に推進しています。同地域における持続可能な都市モビリティへの取り組みは、ゼロエミッションゾーンや持続可能な都市モビリティ計画を導入する都市の増加に反映されています。

ドイツの電気バス市場

ドイツは欧州の電気バス市場をリードしており、包括的な政策支援とインフラ整備を通じて、持続可能な公共交通への強いコミットメントを示しています。同国の成功は、強固な自動車製造基盤、広範な研究開発能力、そして電動モビリティ構想に対する強力な政府支援に支えられています。ドイツの都市は電気バス導入の最前線にあり、多くの自治体が車両の電動化に向けた野心的な目標を設定し、充電インフラのための革新的なソリューションを導入しています。

英国における電気バス市場

英国は欧州で最も急成長している市場として台頭しており、電気バスの導入とインフラ整備において目覚ましい進展を見せています。同国の成功は、非ゼロエミッションバスの段階的廃止計画や充電インフラへの多額の投資を含む、野心的な政府政策によって推進されています。英国各都市は、地方自治体と電気バスメーカー間の強力な連携に支えられ、持続可能な交通戦略の一環として電気バスをますます積極的に導入しています。

中東の電気バス市場

中東の電気バス市場は、経済多角化戦略の一環として各国が持続可能な交通ソリューションに注力する中、大きな変革を経験しています。アラブ首長国連邦(UAE)は、野心的なスマートシティ構想と持続可能な交通目標に後押しされ、同地域における電気バスの導入をリードするとともに、最も高い成長率を示しています。充電インフラへの多額の投資や国際メーカーとの提携が同地域の市場発展を支えており、高まる環境意識と政府の支援が市場の拡大を継続的に推進しています。

北米の電気バス市場

北米の電気バス市場は、ゼロエミッション公共交通を支援する連邦および州レベルの取り組みに後押しされ、強い成長可能性を示しています。米国は同地域で市場をリードし、政府による多額の資金援助と野心的な環境目標に支えられ、最も速い成長率を示しています。カナダとメキシコも電気バス導入において著しい進展を見せており、各都市でパイロットプログラムが実施され、電気バス車両の拡充が進められています。同地域の市場は、メーカーと交通当局間の強力な連携関係と、充電インフラへの投資増加が特徴となっています。

南米における電気バス市場

南米の電気バス市場は、都市化の進展と交通部門の排出量削減を目指す政府施策を背景に、着実な成長を遂げております。ブラジルは包括的な政府政策と強力なメーカーの存在感に支えられ、同地域で最大かつ最も成長の速い市場として台頭しております。アルゼンチンなどの国々も電気バスの導入において著しい進展を見せており、複数の都市でパイロットプロジェクトが実施され、電気バス車両の拡充が進められております。国際的なパートナーシップと充電インフラへの投資増加が、同地域の市場発展をさらに後押ししております。

電気バス業界の概要

電気バス市場における主要企業

電気バスメーカー市場は、継続的な製品革新と技術進歩による激しい競争が特徴です。各社はバッテリー技術の向上、航続距離の改善、スマート接続機能の開発に向け、研究開発に多額の投資を行っています。生産プロセスの効率化や柔軟な製造施設の構築により、地域ごとの多様な需要に対応する「運営の俊敏性」が最重要課題となっています。技術プロバイダー、充電インフラ企業、地域交通当局との戦略的提携は、市場での存在感を強化する主要なトレンドとして浮上しています。企業はまた、合弁事業や現地生産拠点を通じた地理的拡大、特に新興市場での展開に注力しています。業界では、自動車製造と電動パワートレイン技術の専門知識を融合させるため、伝統的な自動車メーカーと電気自動車専門企業との頻繁な協業が見られます。

地域別製造大手が市場を支配

電気バス企業市場は中程度の統合レベルを示しており、中国メーカーが世界的に大きな市場シェアを占めています。これらの企業は、広範な製造能力、政府支援、国内市場の優位性を活用し、主導的立場を維持しています。伝統的な自動車コングロマリットは、この成長市場で競争するために専用の電気自動車部門や子会社を設立しており、一方、専門のEVバスメーカーは革新的な技術ソリューションと集中的な市場戦略を通じて地歩を固めています。業界では、グローバル自動車大手と地域専門メーカー双方の参入が増加し、ダイナミックな競争環境が形成されています。

市場は、技術獲得と市場拡大を目的とした戦略的な合併・買収が特徴的です。既存企業は、特にバッテリー管理システムや自動運転機能などの分野において、技術力を強化するため革新的なスタートアップ企業を買収しています。地域企業は、先進技術と国際市場へのアクセスを得るため、グローバル企業との戦略的提携を構築しています。また、垂直統合の取り組みも進み、メーカーは特にバッテリー生産や電気駆動システムなど、重要部品のサプライチェーンを掌握しつつあります。

革新性と適応性が将来の成功を左右

電気バス市場での成功は、単なる車両の提供ではなく、包括的なモビリティソリューションを提案できるメーカーの能力にますます依存しています。既存企業は市場での地位を維持するため、先進的なバッテリー技術の開発、充電インフラネットワークの拡充、統合型フリート管理ソリューションの提供に注力する必要があります。企業は公共交通機関や民間フリート事業者との強固な関係を構築すると同時に、柔軟な資金調達オプションやメンテナンスサービスを提供する必要があります。排出ガス基準や安全要件に関する規制順守は、市場シェア維持における重要な要素となっています。

新規参入企業や新興ブランドは、特定の市場セグメントや地域的な機会に焦点を当て、顧客の独自のニーズに対応する革新的なソリューションを提供することで地歩を固められます。成功要因には、コスト効率の高い製造プロセスの開発、信頼性の高いサプライチェーンの構築、強力なアフターサービスネットワークの確立が含まれます。また、特にゼロエミッション公共交通への移行が進む地域では、政府の政策やインセンティブが市場動向に与える影響力の増大も考慮する必要があります。航続距離の延長や急速充電機能の需要など、変化する顧客嗜好に適応しつつ競争力のある価格を維持する能力が、この市場における長期的な成功の鍵となります。特に、主要な電気バスメーカーはこれらの分野で基準を確立し、世界的な市場動向に影響を与えています。

電気バス市場ニュース

- 2023年9月:ダイムラー・バスは、安全性、経済性、柔軟性の最高基準を満たす次世代セトラ・トップクラスおよびコンフォートクラスの観光バスを発表しました。

- 2023年9月:ボルボ・エナジーは、バッテリーエネルギー貯蔵システム(BESS)の共同開発を目指す意向書(LOI)をコネクテッド・エナジーと締結しました。

- 2023年9月:宇通(Yutong)は、宇通新エネルギー工場において、中国からサウジアラビアへ輸出される87台のエプロンバス(空港用バス)の出荷式典を開催したことを発表しました。これは中国から輸出されるエプロンバスとしては最大規模のバッチとなります。

本レポートで無料提供

車両ハブレポートでは、150点以上の無料チャートを豊富に収録し、自動車産業における地域別・国別の動向に関する詳細な洞察を提供しております。これには、車両登録台数の詳細な分析、消費者およびビジネスセグメントにおける使用パターンの調査、様々な車両構成やボディタイプの評価が含まれます。本レポートでは、車両生産・流通拠点の変遷、車両所有コストの変化、自動車技術の進歩といった重要な産業動向を掘り下げます。さらに、車両タイプ、ボディタイプ、推進方式、燃料カテゴリー別の包括的な市場セグメンテーションを提供し、市場環境を多角的に理解する手助けとなります。また、新技術の採用率、規制変更の影響、経済的要因が自動車市場に及ぼす影響についても探求しております。主要な業界プレイヤー、規制枠組み、収益と販売台数両面における市場規模の徹底的な検証を含み、業界における新たなトレンドや潜在的な変化を考慮した戦略的な予測と展望を導き出します。

電気バス市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. レポートの提供内容

3. はじめに

3.1 調査の前提条件と市場定義

3.2 調査範囲

3.3 調査方法論

4. 主要産業動向

4.1 人口

4.1.1 アフリカ

4.1.2 アジア太平洋地域

4.1.3 ヨーロッパ

4.1.4 中東

4.1.5 北米

4.1.6 南米

4.2 一人当たりGDP

4.2.1 アフリカ

4.2.2 アジア太平洋地域

4.2.3 ヨーロッパ

4.2.4 中東

4.2.5 北米

4.2.6 南米

4.3 車両購入のための消費者支出(CVP)

4.3.1 アフリカ

4.3.2 アジア太平洋地域

4.3.3 ヨーロッパ

4.3.4 中東

4.3.5 北米

4.3.6 南米

4.4 インフレ率

4.4.1 アフリカ

4.4.2 アジア太平洋地域

4.4.3 ヨーロッパ

4.4.4 中東

4.4.5 北米

4.4.6 南米

4.5 自動車ローン金利

4.6 ライドシェア

4.7 ライドシェア

4.8 電動化の影響

4.9 EV充電ステーション

4.10 バッテリーパック価格

4.10.1 アフリカ

4.10.2 アジア太平洋

4.10.3 ヨーロッパ

4.10.4 中東

4.10.5 北米

4.10.6 南米

4.11 新型XEVモデルの発表

4.12 燃料価格

4.13 OEM別生産統計

4.14 規制の枠組み

4.15 バリューチェーン及び流通チャネル分析

5. 市場セグメンテーション(市場規模(米ドル換算)、数量、2029年までの予測、成長見通しの分析を含む)

5.1 燃料カテゴリー

5.1.1 BEV(バッテリー式電気自動車)

5.1.2 FCEV(燃料電池車)

5.1.3 HEV(ハイブリッド車)

5.1.4 PHEV(プラグインハイブリッド車)

5.2 地域

5.2.1 アフリカ

5.2.1.1 南アフリカ

5.2.2 アジア太平洋

5.2.2.1 中国

5.2.2.2 インド

5.2.2.3 日本

5.2.2.4 韓国

5.2.3 ヨーロッパ

5.2.3.1 フランス

5.2.3.2 ドイツ

5.2.3.3 イタリア

5.2.3.4 スペイン

5.2.3.5 英国

5.2.3.6 その他の欧州諸国

5.2.4 中東

5.2.4.1 アラブ首長国連邦

5.2.4.2 その他中東諸国

5.2.5 北米

5.2.5.1 カナダ

5.2.5.2 メキシコ

5.2.5.3 アメリカ合衆国

5.2.6 南アメリカ

5.2.6.1 アルゼンチン

5.2.6.2 ブラジル

5.2.6.3 南アメリカその他

6. 競争環境

6.1 主要な戦略的動向

6.2 市場シェア分析

6.3 企業動向

6.4 企業プロファイル

6.4.1 Anhui Ankai Automobile Co. Ltd.

6.4.2 Ashok Leyland Limited

6.4.3 Byd Auto Industry Company Limited

6.4.4 Chery Automobile Co. Ltd.

6.4.5 Chongqing Changan Automobile Company Limited

6.4.6 CRRC Electric Vehicle Co. Ltd.

6.4.7 Daimler Truck Holding AG

6.4.8 King Long United Automotive Industry Co. Ltd.

6.4.9 NFI Group Inc.

6.4.10 Proterra INC.

6.4.11 Tata Motors Limited

6.4.12 Volvo Group

6.4.13 Zhejiang Geely Holding Group Co. Ltd

6.4.14 Zhengzhou Yutong Bus Co. Ltd.

6.4.15 Zhongtong Bus Holding Co. Ltd.

*リストは網羅的なものではありません

7. 自動車業界のCEOに向けた主要な戦略的課題

8. 付録

8.1 グローバル概要

8.1.1 概要

8.1.2 ポーターの5つの力分析

8.1.3 グローバルバリューチェーン分析

8.1.4 市場力学(DROs)

8.2 出典・参考文献

8.3 図表一覧

8.4 主な知見

8.5 データパック

8.6 用語集

*** 本調査レポートに関するお問い合わせ ***