鉄道部品市場規模・シェア分析:成長動向と予測 (2025-2030年)

鉄道部品市場レポートは、コンポーネント(台車、エンジンおよびパワーパックなど)、列車タイプ(高速・超高速鉄道、幹線旅客など)、輸送モード(旅客および貨物)、材料(炭素鋼、合金鋼およびステンレス鋼など)、エンドユーザー(OEMおよびアフターマーケット/MRO)、ならびに地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄道コンポーネント市場:規模、シェア、概要(2025年~2030年)

# 1. 市場概要

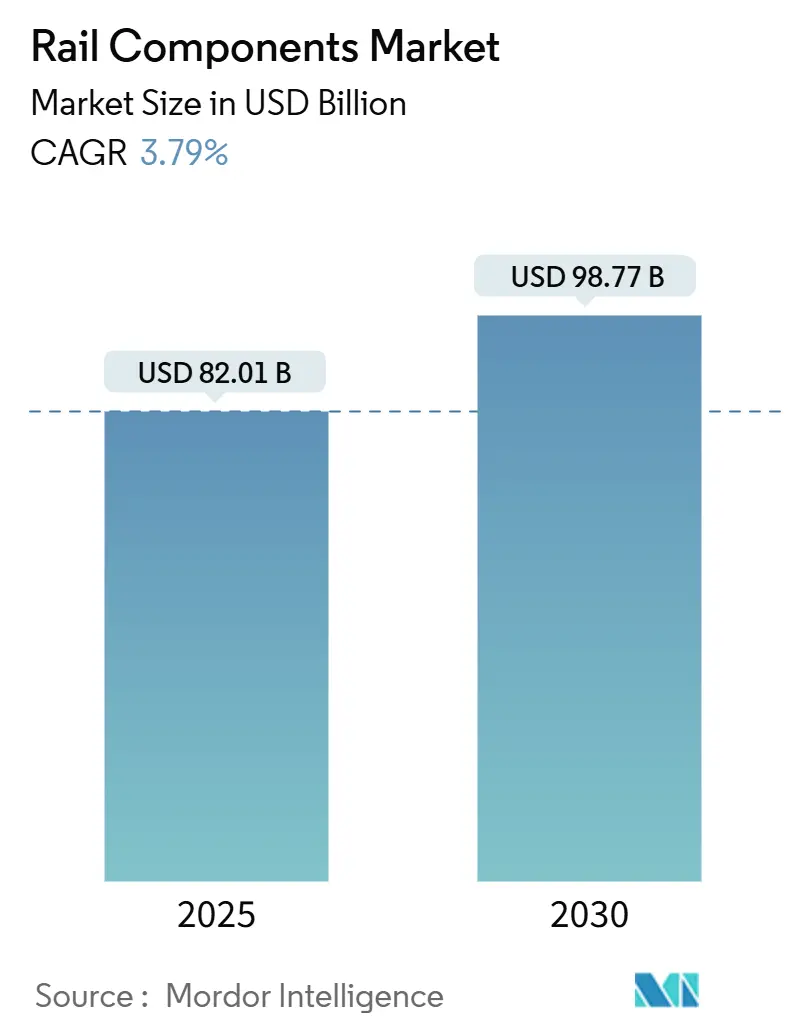

鉄道コンポーネント市場は、2025年には820.1億米ドルの規模に達し、2030年には987.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.79%が見込まれています。この市場の成長は、高速鉄道回廊への公共部門の継続的な投資、新しい安全・騒音規制に対応するための車両更新義務、およびライフサイクルサービス契約によって支えられています。特にアジア太平洋地域は、調達の勢い、ヨーロッパのコンプライアンス主導の交換プログラム、北米の重量貨物輸送のアップグレードが市場の安定した受注を後押ししています。

市場の集中度は中程度であり、アジア太平洋地域が最大の市場であり、かつ最も急速に成長している地域です。コスト競争力のあるアジアのサプライヤーが従来のヨーロッパメーカーに価格圧力をかけており、主要コンポーネントの確保と投入価格の変動抑制のために垂直統合が加速しています。また、半導体や特殊鋼のサプライチェーンの脆弱性により、マルチソーシング戦略が推進され、デジタルツインの導入は予期せぬダウンタイムを削減することでメンテナンス経済を再構築しています。

主要な市場プレイヤーには、CRRC Corporation Limited、Alstom SA、Siemens Mobility、Wabtec Corporation、Stadler Rail AGなどが挙げられます。

# 2. 主要な市場動向と洞察

2.1. 促進要因

鉄道コンポーネント市場の成長を牽引する主な要因は以下の通りです。

* 政府主導の高速鉄道建設(CAGRへの影響:+1.2%)

アジア太平洋地域、中東、および一部のヨーロッパ回廊において、政府による大規模なインフラプログラムが高速鉄道プロジェクトへの多額の投資を促しています。例えば、エジプトの41編成のVelaro契約と2,000kmのネットワーク、モロッコの「鉄道計画2040」による1,300kmの高速鉄道と3,800kmの在来線拡張計画、2,117kmのGCC鉄道線などが挙げられます。これらのメガプロジェクトは、シーメンス、アルストム、CRRCといった既存企業に有利に働き、車両、信号、長期サービスパッケージをバンドルする傾向があります。これにより、主要請負業者の収益見通しが長期化し、地域のサプライヤーがグローバルなバリューチェーンに組み込まれています。

* メガシティにおける都市鉄道調達の増加(CAGRへの影響:+0.9%)

世界中の都市鉄道プロジェクトでは、完全自動運転路線が新たな技術基準を設定しています。リヤドメトロの2つの無人運転路線は、自動化の費用対効果と旅客サービス向上を示しています。ブラジルの都市鉄道利用者数は2024年に顕著な回復を見せ、車両のアップグレードと輸送能力増強の需要を裏付けています。自動列車運転は試験段階から調達要件へと移行しており、メーカーは信号、サイバーセキュリティ、旅客情報システムを統合プラットフォームとして提供することが求められています。

* EU TSI騒音・安全規制に対応する車両更新(CAGRへの影響:+0.8%)

相互運用性に関する技術仕様書(TSI)の期限が迫る中、鉄道事業者は複数国での車両認証を急いでおり、交換サイクルが短縮されています。欧州連合鉄道庁は2023年に1,800件の車両認証を処理し、そのほとんどが国境を越えるサービスに関連していました。ETCS(欧州列車制御システム)の改修は、アップグレードキットと社内設置チームを持つOEMに有利なアフターマーケット需要を生み出しています。UTP NOI 2021に基づく騒音規制は、現代のブレーキブロック以前の貨物車両を都市回廊から排除する動きを促しており、低騒音台車や認証済み音響パッケージを提供するメーカーは、プレミアム価格と複数年契約を確保しています。

* 台車予測保全のためのデジタルツイン(CAGRへの影響:+0.4%)

リアルタイムセンサーデータとクラウドベースの分析を組み合わせることで、予期せぬ台車の故障が減少しています。OEMは現在、デジタルツインダッシュボードを車両納入とバンドルし、ソフトウェアによる継続的な収益源を創出しています。これにより、鉄道事業者は車両の稼働率を高め、コンポーネントメーカーは製品改良とアフターマーケットでのアップセルを支援するデータ権益を確保しています。

* 重量貨物輸送の軸重制限の引き上げ(CAGRへの影響:+0.3%)

オーストラリア、ブラジル、および一部の鉱山回廊では、重量貨物輸送の軸重制限が引き上げられており、これに対応するコンポーネントの需要が増加しています。

* 5G/IoTによる車載電力需要の増加(CAGRへの影響:+0.2%)

先進国を中心に、5GおよびIoT技術の普及が車載電力需要を増加させています。

2.2. 抑制要因

市場の成長を阻害する主な要因は以下の通りです。

* 鉄鋼・銅価格の変動(CAGRへの影響:-0.6%)

鉄鋼と銅は新しい車両の原材料コストの大部分を占めており、年間の鉄鋼価格変動は固定価格契約を複雑化させます。銅価格の高騰は、電気部品が不可欠な牽引システムの利益率を圧迫します。紅海航路の混乱によるインド鉄道の鍛造車輪輸入の遅延は、地理的な供給の脆弱性を示しています。メーカーは長期的なオフテイク契約でヘッジを行いますが、柔軟性と運転資本効率を犠牲にしています。

* 電子部品用半導体不足(CAGRへの影響:-0.4%)

鉄道OEMは、鉄道グレードのチップを自動車や家電メーカーと競合しています。牽引インバーターのリードタイムは12ヶ月にまで伸びており、車両メーカーは代替コントローラーへの設計変更や在庫の増加を余儀なくされ、いずれも運転資本とエンジニアリング費用を増加させています。

* ホモロゲーション(型式承認)の遅延(CAGRへの影響:-0.3%)

ヨーロッパやアジア太平洋地域では、車両の型式承認プロセスに時間がかかり、市場投入が遅れることがあります。

* 貨物輸送への資金供給の逼迫(CAGRへの影響:-0.2%)

サハラ以南アフリカなど一部地域では、貨物鉄道への資金供給が逼迫しており、市場の成長を抑制しています。

# 3. セグメント分析

3.1. コンポーネント別

* 台車(Bogie): 2024年には鉄道コンポーネント市場シェアの34.21%を占め、2030年まで4.02%のCAGRで成長すると予測されており、最も急速に成長するセグメントです。台車は乗り心地の安定性、騒音低減、軌道摩耗の削減において中心的な役割を果たすため、その高いシェアを維持しています。回生ブレーキモジュールはエネルギーコストを削減し、ハードウェア価値を高めます。アクティブダンパーを使用した先進的なサスペンションシステムは、乗客の快適性を向上させ、軌道表面の損傷を軽減するため、都市鉄道や高速鉄道事業者からの需要が高まっています。センサーポートを内蔵したソフトウェア対応台車は、デジタルメンテナンス戦略の普及に伴い、標準仕様となりつつあります。30トン積載用に設計された車輪と車軸は、収益性の高い重量貨物輸送ニッチ市場をターゲットにしています。一方、アルミニウムや複合材料製のハウジングは、重量がエネルギー消費に直接影響する高速鉄道車両で採用が進んでいます。ブレーキ、ギアボックス、牽引モーターフレームは、精密な機械加工公差と熱管理要件により、プレミアム価格を維持しています。

3.2. 列車タイプ別

* 都市交通システム: 2024年には鉄道コンポーネント市場シェアの42.14%を占め、都市部の混雑緩和と排出量削減に向けた自治体の取り組みを反映しています。

* 高速・超高速列車: 絶対量では小さいものの、アジアや中東で新しい回廊が開通するにつれて、2030年まで6.72%のCAGRで最も急速に成長すると予測されています。

* 幹線旅客車両: 鉄道事業者は快適性、Wi-Fi接続、エネルギー効率の改修に重点を置いており、需要は安定しています。

* 貨物機関車: 北米では燃費の良い原動機に、ヨーロッパではラストマイルのハイブリッド牽引に焦点が当てられています。

* 貨車: 商品サイクルと連動して調達が進みますが、インターモーダルコンテナプラットフォームはeコマースの増加により構造的な成長を享受しています。

3.3. 輸送モード別

* 旅客サービス: 2024年には鉄道コンポーネント市場シェアの63.25%を占め、2030年まで5.18%のCAGRで拡大すると予測されています。自動車や短距離航空便からの旅客転換を促す政策や、国の脱炭素化ロードマップの中心に鉄道を位置づける政府の気候目標が、都市鉄道、地域鉄道、高速鉄道車両の新たな入札を確実にしています。

* 貨物鉄道: シェアはより緩やかに成長しますが、インドや中国の専用回廊プログラムを通じて戦略的な支援を受けており、これには特殊な貨車と高出力機関車が必要です。貨物セグメント内のインターモーダル輸送の成長は、荷主がより低炭素な物流チェーンを求めることで、段階的な上昇をもたらしています。

3.4. 材料別

* 炭素鋼: 2024年には鉄道コンポーネント市場シェアの46.22%を占め、コストと製造の容易さから依然として支配的です。

* 合金鋼: 高応力部品に使用されています。

* アルミニウム: エネルギー消費を削減したい高速鉄道や都市鉄道車両で浸透が進んでいます。

* 複合材料・ポリマー: 軽量の内装や空力的なノーズコーンで試験運用が進んでおり、2030年まで5.57%のCAGRで最も急速に成長すると予測されています。認証のハードルとリサイクル性の問題が複合材料の採用を抑制していますが、サプライヤーは2030年以降に大規模な用途を可能にするバイオベース樹脂やモジュール式修理技術を開発しています。

3.5. エンドユーザー別

* アフターマーケット/MRO(メンテナンス、修理、オーバーホール)サービス: 2024年には鉄道コンポーネント市場シェアの59.46%を占め、鉄道事業者が資産数よりも稼働率を重視していることを示しています。予測分析プラットフォームは試験段階から主流へと移行し、サービスプロバイダーは部品と労働力の請求ではなく、稼働時間保証を販売できるようになりました。

* OEM調達: コンプライアンスや拡張のために車両の交換が必要なフリートにおいて、2030年まで6.33%のCAGRで最も急速に成長しています。新規建設契約には複数年のサービス義務が組み込まれることが増えており、製造とメンテナンスの間の従来の境界線が曖昧になり、OEMにとって安定した収益源を生み出しています。

# 4. 地域分析

* アジア太平洋: 2024年には鉄道コンポーネント市場シェアの39.13%を占め、2030年まで4.26%のCAGRでグローバル平均を上回る成長を続けています。中国の高速鉄道建設とインドの地下鉄開通が主要な牽引役であり、日本の新幹線技術は国内サプライヤーを技術の最前線に維持しています。韓国メーカーは積極的な資金調達とターンキーオファーを通じて輸出入札を獲得しています。

* ヨーロッパ: EU資金によるグリーン輸送予算とTSI主導の車両交換が成長を促進しています。ドイツはハイブリッド地域複数ユニットの受注を主導し、フランスはTGVの輸出実績を活用して海外契約を確保しています。東ヨーロッパのプロジェクトは、結束基金の支出が加速するにつれて勢いを増し、汎EUのOEMにとって市場アクセスが改善されています。

* 北米: 重量貨物輸送のアップグレードと選択的な旅客鉄道の近代化に支えられ、安定した成長を示しています。米国は燃費効率の良い機関車とインフラの回復力を優先し、アムトラックの車両改修が進められています。メキシコは既存の貨物線での旅客サービスを検討していますが、具体的なプロジェクトスケジュールは規制の明確化と連邦政府の資金調達にかかっています。

# 5. 競合状況

鉄道コンポーネント市場は中程度の集中度を維持しており、CRRC、Siemens Mobility、Alstom、Stadler Rail、Hitachi Rail、Wabtecなどの主要企業が世界の納入量のかなりのシェアを占めています。

* CRRCは、規模の経済によるコスト優位性を活用し、「一帯一路」プロジェクトと連携した輸出金融を通じて南米やアフリカ市場に浸透しています。

* SiemensとAlstomは、高速鉄道と信号技術の専門知識を強化することでシェアを守り、プレミアム価格と数十年にわたるサービス契約を確保しています。

* Stadlerは、モジュール設計を活用して、ヨーロッパや米国の地域鉄道およびライトメトロの入札を獲得しています。

* Hitachi Railは、Thales Ground Transportation Systemsの買収により、指揮統制能力を拡大しました。

* Wabtecは、Dellner Couplersの買収により、コンポーネントポートフォリオを強化しています。

OEMは、車両とクラウドベースのメンテナンスプラットフォーム、サイバーセキュリティスイートをバンドルする傾向を強めており、購入価格ではなくライフサイクルコストで差別化を図っています。半導体不足と投入価格の変動は、垂直統合の動きを正当化し、資本集約度を高めるため、強固なバランスシートを持つ既存企業に有利に働いています。ETCSレベル2からサイバーセキュリティ基準までの規制遵守は高い参入障壁となっており、既存企業は社内認証チームを活用して承認を迅速化する一方、新規参入企業は長期にわたる型式承認プロセスに直面し、利益率を希薄化させ、エンジニアリング資源を拘束される可能性があります。

# 6. 最近の業界動向

* 2025年9月: BEMLは、インドの先駆的な地下鉄プロジェクト向けに、ブレーキ、ドア、HVAC、衛生モジュールをカバーするマルチシステム契約をKnorr-Bremseと締結し、Knorr-Bremseの地域におけるシステム統合能力を強調しました。

* 2025年4月: Jupiter Tatravagonka Railwheel Factory Pvt. Ltd.は、インド初の民間鍛造車輪・車軸工場をオディシャ州に建設を開始しました。投資額は250億ルピー(3億100万米ドル)で、年間10万車輪セットの生産を目指しています。

* 2025年3月: Aanjaney Rail Pvt. Ltd.は、CONCORから1,350台のLW LH25 25トン軸重台車および関連コンポーネントの契約を獲得し、2026年8月までに完了する予定です。

* 2024年1月: Wabtecは、Siemens Mobility Indiaからインド鉄道向けの1,200台の9,000HP電気機関車用ブレーキシステム契約を1億5,700万米ドルで獲得しました。

このレポートは、世界の鉄道コンポーネント市場、特に鉄道車両(ローリングストック)のコンポーネントに焦点を当てた詳細な分析を提供しています。鉄道コンポーネントには、広義には鉄道線路、鉄道枕木、分岐器、レール締結システム、継目板などが含まれますが、本レポートでは主に車両関連のコンポーネントに焦点を当て、市場の最新トレンド、COVID-19の影響、技術開発を網羅しています。

エグゼクティブサマリーによると、世界の鉄道車両市場は2030年までに987.7億米ドルに達すると予測されており、年平均成長率(CAGR)は3.79%で推移する見込みです。地域別では、アジア太平洋地域が世界の需要の39.13%を占め、中国の高速鉄道網拡大やインドの都市鉄道(メトロ)整備がその成長を牽引しています。セグメント別では、アフターマーケット/MRO(保守・修理・運用)サービスが2024年の収益の59.46%を占め、業界がライフサイクル最適化に注力していることを示しています。また、列車タイプ別では、新興市場における新たな回廊建設を背景に、高速鉄道および超高速鉄道が2030年まで年平均6.72%で最も速い成長を遂げると予測されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 政府主導の高速鉄道網整備プロジェクトの推進。

* メガシティにおける都市鉄道(メトロ)およびライトレール調達の増加。

* EUのTSI(相互運用性技術仕様)騒音・安全規制に対応するための車両更新需要。

* 台車の予知保全におけるデジタルツイン技術の活用。

* オーストラリアおよびブラジルにおける重量貨物輸送の軸重制限の引き上げ。

* 5G/IoT旅客サービスによる車載電力需要の増加。

一方、市場の成長を阻害する要因としては、以下の課題が指摘されています。

* 鉄鋼および銅の原材料価格の変動。

* 牽引エレクトロニクス向け半導体不足。

* 複数国にまたがる回廊における型式認証(ホモロゲーション)の継続的な遅延。

* サハラ以南アフリカにおける貨物鉄道への資金供給の逼迫。

レポートでは、市場を多角的に分析しています。

* コンポーネント別: 台車(ブレーキシステム、サスペンションシステム、車輪・車軸、ギアボックス・牽引モーターフレーム)、エンジン・パワーパック、連結器・緩衝装置、車体シェル・フレーム、内装・HVACモジュールなどに細分化されています。

* 列車タイプ別: 高速・超高速列車、幹線旅客列車(都市間)、都市交通(メトロ、LRT、モノレール)、貨物機関車、貨物貨車に分類されます。

* 輸送モード別: 旅客および貨物に分けられます。

* 材料別: 炭素鋼、合金鋼・ステンレス鋼、アルミニウム・アルミニウム合金、複合材料・ポリマーが分析対象です。

* エンドユーザー別: OEM(相手先ブランド製造)とアフターマーケット/MROに区分されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な地理的分析が行われています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。CRRC Corporation Limited、Siemens Mobility、Alstom SA、Wabtec Corporation、Hitachi Rail Ltd.、Kawasaki Heavy Industries Ltd.、Knorr-Bremse AGなど、主要な市場参加企業18社のプロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、SWOT分析、最近の動向などが含まれています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府支援の高速鉄道網整備

- 4.2.2 大都市における地下鉄およびライトレール調達の増加

- 4.2.3 EU TSIの騒音および安全規制を満たすための車両更新

- 4.2.4 台車予知保全のためのデジタルツイン

- 4.2.5 オーストラリアとブラジルにおける重量貨物軸重制限の引き上げ

- 4.2.6 5G/IoT旅客サービスによる車載電力需要

-

4.3 市場の阻害要因

- 4.3.1 鉄鋼および銅の投入価格の変動

- 4.3.2 牽引電子機器用半導体不足

- 4.3.3 複数国回廊における型式承認の継続的な遅延

- 4.3.4 サブサハラアフリカにおける貨物鉄道への資金調達の逼迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 コンポーネント別

- 5.1.1 台車

- 5.1.1.1 ブレーキシステム

- 5.1.1.2 サスペンションシステム

- 5.1.1.3 車輪と車軸

- 5.1.1.4 ギアボックスと牽引モーターフレーム

- 5.1.2 エンジンとパワーパック

- 5.1.3 連結器と緩衝装置

- 5.1.4 車体シェルとフレーム

- 5.1.5 内装とHVACモジュール

-

5.2 列車タイプ別

- 5.2.1 高速・超高速列車

- 5.2.2 本線旅客(都市間)

- 5.2.3 都市交通(地下鉄、LRT、モノレール)

- 5.2.4 貨物機関車

- 5.2.5 貨物車両

-

5.3 輸送モード別

- 5.3.1 旅客

- 5.3.2 貨物

-

5.4 材料別

- 5.4.1 炭素鋼

- 5.4.2 合金鋼とステンレス鋼

- 5.4.3 アルミニウムとアルミニウム合金

- 5.4.4 複合材料とポリマー

-

5.5 エンドユーザー別

- 5.5.1 OEM

- 5.5.2 アフターマーケット / MRO

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 中国中車股份有限公司

- 6.4.2 シーメンスモビリティ

- 6.4.3 アルストムSA

- 6.4.4 ワブテック・コーポレーション

- 6.4.5 シュタッドラー・レールAG

- 6.4.6 現代ロテム

- 6.4.7 日立レール株式会社

- 6.4.8 川崎重工業株式会社

- 6.4.9 トリニティ・インダストリーズ

- 6.4.10 グリーンブライアー・カンパニーズ

- 6.4.11 CAF S.A.

- 6.4.12 プログレス・レール・サービス・コーポレーション

- 6.4.13 日本車両製造株式会社

- 6.4.14 フォイト・ターボGmbH

- 6.4.15 クノールブレムゼAG

- 6.4.16 ティタガル・レール・システムズ

- 6.4.17 TMHインターナショナル

- 6.4.18 テクスマコ・レール&エンジニアリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄道部品とは、鉄道車両や鉄道インフラを構成する個々の要素の総称でございます。これらは、鉄道の安全かつ円滑な運行を支える上で不可欠であり、極めて高い安全性、信頼性、耐久性が求められます。車両の走行性能、乗客の快適性、そして運行システムの安定性を確保するために、多種多様な部品が連携して機能しております。その範囲は、車両を構成する小さなネジ一本から、線路や信号設備といった大規模なインフラの一部まで広範にわたります。

鉄道部品は、大きく分けて「車両部品」と「地上設備部品」に分類することができます。車両部品には、車両の走行を司る台車関連部品として、車輪、車軸、軸受、サスペンション、そして安全な停止を保証するブレーキ装置(ディスクブレーキ、踏面ブレーキ、空気ブレーキ関連部品など)がございます。また、乗客が直接触れる車体関連部品としては、車両の骨格となる構体、座席、床材、窓、ドア、連結器などが挙げられます。動力・制御関連部品では、モーター、インバーター、パンタグラフ、主幹制御器、そして運行の安全を確保するATS(自動列車停止装置)やATC(自動列車制御装置)、ATO(自動列車運転装置)といった保安装置の関連機器、さらには運転台の表示器などが含まれます。その他にも、照明、空調設備、情報案内装置、トイレ設備など、乗客の快適性や利便性に関わる多くの部品が存在いたします。

一方、地上設備部品は、鉄道の運行基盤を支える要素でございます。線路関連部品としては、レール、枕木、レールと枕木を固定する締結装置(犬釘、ボルト、クリップなど)、そして列車の進路を切り替える分岐器、レールの継ぎ目を繋ぐ継目板などがございます。電力関連部品には、列車に電力を供給する架線、碍子、変電設備を構成する部品、き電線などが含まれます。信号・通信関連部品は、列車の安全な運行を制御するために重要であり、信号機、踏切警報機、遮断機、ATS地上子、通信ケーブル、無線装置などが該当いたします。駅設備関連では、エスカレーターやエレベーターの部品、ホームからの転落を防ぐホームドア、券売機部品、乗客への情報提供を行う案内表示器など、多岐にわたる部品が使用されております。

これらの鉄道部品の用途は、主に三つに集約されます。第一に、新造車両や新規鉄道設備の製造でございます。新しい車両や路線が建設される際には、膨大な数の部品が組み合わされて製品が完成いたします。第二に、既存車両や設備の保守・点検・修理・交換でございます。鉄道部品には、走行距離や使用期間に応じて交換が必要となる消耗品や、故障時に交換される部品、あるいは寿命を迎えた際に交換される部品が多数存在します。これらは鉄道の安全性を維持するために定期的に交換され、その需要は安定しております。第三に、性能向上、省エネ化、バリアフリー化などのための改造でございます。既存の車両や設備を最新の技術やニーズに合わせて改修する際にも、新たな部品が導入されます。

鉄道部品に関連する技術は、多岐にわたる分野に及びます。材料技術では、車両の軽量化と強度向上を両立させる高強度鋼、アルミニウム合金、マグネシウム合金、さらには複合材料が開発されております。また、振動を抑制する制振材、摩耗に強い耐摩耗材、火災時の安全性を高める難燃材なども重要です。製造技術においては、部品の精密な加工、高度な溶接技術、鋳造・鍛造技術、そして部品の寿命を延ばす表面処理技術が不可欠です。近年では、IoT(モノのインターネット)、AI(人工知能)、ビッグデータ解析を活用した予兆保全技術が注目されており、部品の異常を早期に検知し、故障前に交換することで、運行の信頼性をさらに高める取り組みが進められております。自動運転技術やサイバーセキュリティ技術も、将来の鉄道システムにおいて重要な要素となるでしょう。環境技術としては、回生ブレーキや高効率モーターによる省エネ化、部品のリサイクル技術の開発が進められております。安全性・信頼性評価技術では、非破壊検査、シミュレーション解析、耐久試験などが部品の品質保証に貢献しております。

鉄道部品の市場背景は、国内と海外で異なる様相を呈しております。国内市場においては、少子高齢化や人口減少に伴う輸送需要の伸び悩みが見られますが、一方で、既存インフラの老朽化対策、バリアフリー化、省エネ化、そして安全性向上への投資は継続的に行われております。新幹線延伸プロジェクトや都市鉄道の混雑緩和プロジェクトなども、部品需要を創出しております。海外市場では、新興国を中心に鉄道インフラ整備の需要が旺盛であり、高速鉄道や都市鉄道の建設が活発です。日本の鉄道部品メーカーは、その高い技術力、安全性、信頼性を強みとして、海外市場でのプレゼンスを拡大しております。特に、車両や設備の輸出だけでなく、その後のメンテナンス市場も大きなビジネスチャンスとなっております。主要なプレイヤーとしては、日立製作所、川崎重工業、日本車両製造、近畿車輛といった車両メーカーに加え、住友金属工業、三菱電機、東芝、日本信号、京三製作所など、特定の部品に特化した多数の中小企業がサプライチェーンを形成しております。このサプライチェーンは多層構造であり、多くの企業がそれぞれの専門技術を活かして鉄道の安全運行を支えております。

将来展望としては、鉄道部品はさらなる技術革新と社会ニーズへの対応が求められます。安全性と信頼性の向上は常に最優先課題であり、AIを活用した予兆保全システムの高度化や、異常検知技術の精度向上が進むでしょう。環境負荷低減の観点からは、車両の軽量化によるエネルギー効率の向上、高効率モーターやバッテリー技術の進化、そして部品のリサイクル性の向上が重要なテーマとなります。乗客の快適性や利便性の向上を目指し、スマートトレインの実現、情報提供の高度化、ユニバーサルデザインに基づいたバリアフリー化も進められます。国際競争力の強化も重要な課題であり、海外市場でのプレゼンスを拡大するため、国際標準化への貢献や、現地のニーズに合わせた製品開発が求められます。技術革新の面では、自動運転技術の本格導入、超電導リニアモーターカーの実用化、水素燃料電池車両の開発など、次世代の鉄道システムを支える部品の開発が期待されます。一方で、技術者不足、サプライチェーンの維持・強化、そしてグローバルなコスト競争力の確保といった課題にも直面しており、これらを克服しながら持続的な発展を目指していくことになります。