ゴルフカート市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ゴルフカート市場レポートは、駆動方式(電動ゴルフカート、ガソリンゴルフカートなど)、乗車定員(2人乗り、4人乗りなど)、車両形式(オープンタイプ、および密閉型/耐候型)、用途タイプ(ゴルフコース、個人/住宅用移動手段など)、販売チャネル(オフライン、およびオンライン)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゴルフカート市場の概要

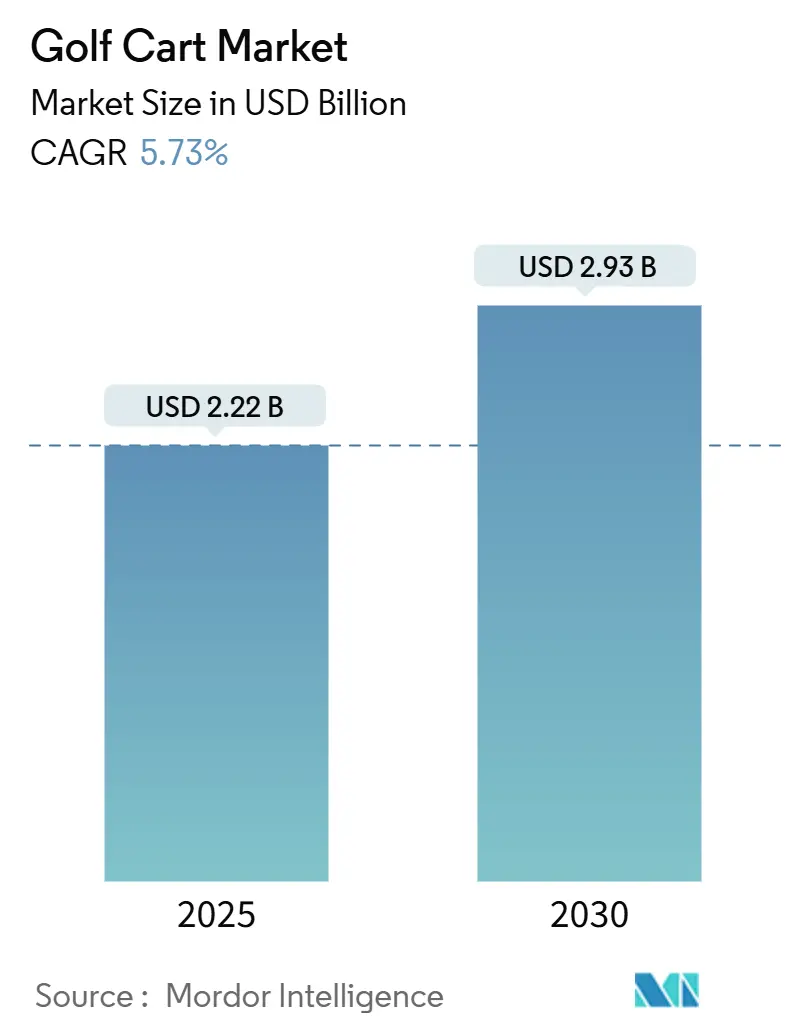

「ゴルフカート市場レポート」によると、世界のゴルフカート市場は2025年に22.2億米ドルに達し、2030年には29.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.73%です。現在、販売台数の大半を電動推進システムが占めており、低排出ガス車への構造的な転換が強調されています。特に、ソーラーハイブリッドモデルは、充電頻度を減らす航続距離延長技術をリゾート、キャンパス、ゲートコミュニティが模索していることから、最も速い成長率を記録しています。商業サービス用途が拡大しており、従来のゴルフコースの需要を上回り、ゴルフカート市場がより広範なマイクロモビリティプラットフォームへと進化していることを示しています。地域別では、アジアが観光と多人数乗車需要の増加に牽引され、地域拡大を主導しています。中東も、カート専用レーンをインフラに組み込んだマスタープラン型コミュニティにより、それに続いています。しかし、北米は、リタイアメントコミュニティやホスピタリティ施設における大規模フリートの強さにより、依然として市場をリードしています。

主要なレポートのポイント

* 推進タイプ別: 2024年には電動カートが市場シェアの81.81%を占め、ソーラーハイブリッドユニットは2030年までに10.20%のCAGRで成長すると予測されています。

* 座席数別: 2024年には2人乗りモデルが市場規模の45.01%を占めましたが、4人乗りモデルは7.09%のCAGRで成長すると予測されています。

* 車両形式別: 2024年にはオープンルーフデザインが75.01%のシェアを占めましたが、密閉型は6.50%のCAGRで進展しています。

* 用途別: 2024年にはゴルフコースが市場規模の59.51%を占めましたが、商業サービスは2030年までに8.98%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年の収益の71.07%をオフラインディーラーが占めましたが、オンライン/ダイレクトチャネルは11.27%という最も高いCAGRの見通しを示しています。

* 地域別: 2024年には北米が市場シェアの42.52%を占めましたが、アジアは2030年までに7.85%という最も強いCAGRを記録すると予測されています。

世界のゴルフカート市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 米国のリタイアメントコミュニティ(サンベルト州)における導入加速: フロリダ州の「The Villages」では8万台以上のカートが住民の移動手段として利用されており、専用カートパスが整備された住宅プロジェクトでは、平均住宅価値が7.1%上昇すると報告されています。これは、カートがライフスタイルの特典から不動産価値向上ツールへと変化していることを示しています。また、コンパクトカーの10分の1のエネルギー消費量であるため、地域の持続可能性目標にも貢献しています。25州の地方自治体コードでは、低速車両が一部の公道で許可されており、安全な走行区域が拡大しています。

* 東南アジアの島嶼リゾートにおけるリゾート一体型マイクロモビリティプログラム: タイ、インドネシア、フィリピンの島嶼リゾートでは、ゲストヴィラ、スパ、マリーナを結ぶ専用ゴルフカートフリートが導入されており、シャトルバンと比較してスタッフの移動時間を37%、炭素排出量を28%削減しています。医療観光施設では、ストレッチャーマウントや酸素ブラケットを備えたカートが患者の移動に利用されています。防滴電子機器や防食フレームなどのカスタム機能が湿潤気候に対応し、現地のサプライヤーはアジアの家族旅行の規範に合わせた座席配置を適応させています。

* 欧州のゴルフコースおよびカントリークラブにおける電動化の義務化: フランス、ドイツ、北欧諸国では、2026年までにフリートを完全に電動化するクラブに対し、税額控除や不動産オフセットが与えられています。スウェーデンのBro Hof Slottコースは、敷地内の太陽光発電アレイを通じて必要な充電エネルギーの118%を生成し、余剰電力をクラブハウスに供給しています。フリート運営者は再生可能エネルギークレジットを活用して取得コストを相殺し、静かな運転は住宅地に近い場所での騒音制限を満たしています。サプライヤーは、北欧の冬でも容量損失なく対応できるモジュール式バッテリートレイを強調し、プレイ可能なシーズンを拡大しています。

* GCC(湾岸協力会議)のメガプロジェクトにおける計画的なゴルフタウンシップの急速な建設: サウジアラビアのNEOM市は、断熱キャノピーと統合型ソーラールーフを備え、キャビンを冷却しながら航続距離を延ばす2,500台の特注ゴルフカートを発注しました。同様のデザインは、夏季の気温が45℃を超えるUAEのウォーターフロントリゾートにも見られます。湾岸地域の都市計画担当者は、歩行者ゾーンの歩きやすさを保つために、カート専用の大通りを設計しており、ゴルフカートは補助的な利便性ではなく、主要な地域モビリティとなっています。プレミアムな内装とインフォテインメントオプションは、顧客の高級志向の期待に応え、他の地域よりも平均販売価格を押し上げています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* リチウムイオンパックのコスト変動(2023年以降の供給ショック): 2023年後半に炭酸リチウムのスポット価格が2倍になった後、下落したことで、鉛蓄電池パックから移行するゴルフカートOEMにとって計画上のリスクが生じています。リチウムユニットは依然として2.5~3倍のコストがかかりますが、高稼働率のフリートでは約3.2年で損益分岐点に達します。年間走行距離の少ないコミュニティ協会はアップグレードを遅らせ、鉛蓄電池の需要を長引かせ、市場を細分化しています。メーカーは、パックコストを分散し、残存価値を保証するリースモデルで対応していますが、原材料供給が安定するまで厳しいマージンが続いています。

* 西欧におけるゴルフ会員数の減少: 英国やフランスの伝統的なクラブでは、毎年平均2.8%の会員が減少しており、フリートの交換サイクルが6~7年に延びています。観光志向のコースは購入ペースを維持しているため、プレミアムOEMはホスピタリティ分野の購入者に焦点を当て直し、地域の組立業者は改装済みユニットで会員制クラブをターゲットにしています。シミュレーターラウンジやエンターテイメント主導の施設といった代替フォーマットが標準的なフェアウェイに取って代わっていますが、これらの施設ではユーザーあたりのカート数が少なく、総需要を抑制しています。イノベーションは現在、狭いレイアウトに対応するコンパクトで折りたたみ可能なカートを備えた屋内施設をターゲットにしています。

詳細なセグメント分析

* 推進タイプ別:電動の優位性が持続可能性への転換を加速

電動モデルは、静かな運転とガソリンユニットと比較して1ラウンドあたり62%の運用コスト削減により、2024年にゴルフカート市場の81.81%のシェアを獲得しました。ソーラーハイブリッド型は、日当たりの良いリゾート施設で航続距離を最大22%延長する太陽光発電ルーフに支えられ、10.20%のCAGRで拡大すると予測されています。ソーラーハイブリッドのゴルフカート市場規模は、2030年までに3億8,000万米ドルに達すると予想されています。2025年に導入されたスーパーキャパシタパックなどの革新技術は、充電時間を数時間から数分に短縮し、100万サイクルという寿命を約束しています。OEMは、地形に合わせてトルクを調整するエネルギー管理ソフトウェアを導入し、1日の平均エネルギー消費量を削減し、バッテリー寿命を延ばしています。ガソリンプラットフォームは、迅速な給油や長時間の稼働が必要な場所で依然として利用されていますが、燃料費の高騰と排出ガス規制がその役割を制限しています。

* 座席数別:多人数乗車構成が勢いを増す

2人乗りカートは、ゴルフコースの確立された購入慣行により、2024年の販売台数の45.01%を占めました。しかし、リゾートやキャンパスが相乗りを好むため、4人乗りモデルは2030年までに7.09%という主要なCAGRを記録しています。コンバーチブルシートシステムにより、オペレーターは10分以内に貨物と乗客のレイアウトを切り替えることができ、フリートの在庫要件を削減しています。特に東南アジアなど家族旅行の割合が高い地域では、中国国内市場で41%のシェアを占める6人乗りシャトルが好まれています。多くの新しい4人乗り以上のモデルには、公道走行が法的に許可される自動車グレードの拘束装置と側面衝突バーが標準装備されています。

* 車両形式別:耐候性がプレミアムセグメントの成長を牽引

オープンルーフカートは、コストと視認性の点で好まれ、2024年には75.01%のシェアを維持しました。しかし、中東や太平洋岸北西部の購入者が暑さや雨に対する快適さを求めるため、密閉型デザインは6.50%のCAGRで上回っています。軽量複合シェルは、従来のグラスファイバーキャビンと比較して質量ペナルティを軽減します。ドバイの開発業者は、外気温が45℃でもキャビン温度を22℃に維持する空調付きポッドを展開しています。統合されたソーラーキャノピーは、日差しを遮るとともにバッテリーをトリクル充電し、二重の価値提案を提供します。これらのアップグレードには22~35%の価格プレミアムが伴いますが、オペレーターは年間を通じての利用と腐食損傷の軽減によってこれを正当化しています。

* 用途別:商業サービスが従来のゴルフ利用を上回る

ゴルフコースは依然として2024年の収益の59.51%を生み出し、ゴルフカート市場の歴史的な基盤となっています。しかし、テーマパーク、スタジアム、産業キャンパスでの採用を反映し、商業サービスは8.98%のCAGRで成長しています。商業フリートのゴルフカート市場シェアは、2030年までに大幅に上昇すると予測されています。フリートマネージャーはテレマティクスを優先しており、2024年の商業納入の28%が工場で取り付けられたコネクティビティモジュールを搭載していました。予知保全は、計画外のダウンタイムを削減し、資産利用率を向上させます。産業分野の購入者は、強化されたサスペンションと680kgの積載量定格を要求しており、OEMはユーティリティプラットフォームからシャーシを適応させています。

* 販売チャネル別:オンライン成長が従来の流通を破壊

ディーラーのショールームは、試乗体験と地域のサービス契約の恩恵を受け、2024年の取引の71.07%を占めました。デジタルコンフィギュレーターにより、購入者がボディカラー、シート生地、ホイールデザインをリアルタイムでカスタマイズできるため、消費者直販ウェブサイトやマーケットプレイスプラットフォームは11.27%のCAGRを記録しています。近くにディーラーがない小規模な町の顧客は、到着時にホワイトグローブアセンブリをバンドルする工場直送モデルを高く評価しています。ディーラーは、店舗でアップグレードを視覚化する拡張現実ツールで対応し、触覚評価とインタラクティブなデジタル補助を組み合わせて、来店客を維持し、アクセサリーのアップセルを図っています。

地域分析

* 北米: 2024年の収益の約42.52%を占め、カートが主要な近隣交通手段として機能するサンベルトのリタイアメントハブに支えられています。「The Villages」は世界最大のコミュニティフリートを維持しており、アリゾナ州やテキサス州でも同様の開発を促しています。専用レーン、公道走行可能なアップグレード、低速車両を認識する地方条例が導入の勢いを維持しています。

* アジア: 7.85%のCAGRで最も急速に成長している地域です。日本は2025年までに50か所でレベル4の自動運転輸送サービスを準備しており、制御された環境でのパイロット運用は自動運転カートのハードウェアを標準化する可能性があります。東南アジアは、島嶼リゾートが制約のあるグリッドでのエネルギーレジリエンスを求めるため、ソーラーハイブリッドの需要を牽引しています。

* 中東: Vision 2030プロジェクトが低速電気自動車を複合用途不動産計画に組み込んでいるため、大幅な成長率を記録しています。NEOMの2,500台の注文や、空調付きカートを展開するアブダビのマリーナコミュニティは、プレミアム需要を示しています。

* 欧州: 緩やかではあるものの安定した成長率を示しています。北欧諸国は再生可能エネルギーを利用してカートフリートを稼働させており、税制優遇措置が電動化への移行を加速させています。英国は、広範なゴルフインフラとホリデーパークでのカート利用の増加により、欧州最大の購入国であり続けています。ポーランドとチェコ共和国に牽引される東欧は、リゾートプロジェクトやエンターテイメント複合施設がゲストの移動に4人乗りカートを採用しているため、新興市場として浮上しています。

本レポートは、ゴルフカート市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

ゴルフカートは、時速約25マイル(約40km)以下で走行し、2~8人の乗客と荷物を運搬可能な新製造の自走式車両と定義されており、ゴルフコースの他、リゾート、空港、キャンパス、ゲーテッドコミュニティなどで利用されています。中古品、アフターマーケットの改造品、公道走行を目的とした近隣電気自動車(NEV)は調査対象外です。

2. 調査方法

本調査は、コース管理者、リゾートフリートマネージャー、地域販売業者へのインタビューを含む一次調査と、米国国際貿易委員会、全米ゴルフ財団、政府車両登録ファイル、業界団体ポータル、企業報告書などの公開データを用いた二次調査を組み合わせて実施されています。市場規模の算出にはトップダウンおよびボトムアップのアプローチが用いられ、年次更新と三段階のレビュープロセスにより、データの正確性と信頼性が確保されています。

3. 市場の促進要因

市場の成長を促進する要因としては、以下の点が挙げられます。

* 米国サンベルト地域のリタイアメントコミュニティにおける採用加速。

* 東南アジア諸島でのリゾート一体型マイクロモビリティプログラムの展開。

* 欧州のゴルフコースやカントリークラブにおける電動化の義務化。

* GCC(湾岸協力会議)メガプロジェクトにおける計画的なゴルフタウンシップの建設。

* カリブ海リゾートでのソーラーハイブリッドカートの実証実験。

* インドにおけるコミュニティ輸送フリート向けOEMバンドル融資。

4. 市場の抑制要因

一方で、市場の抑制要因としては、以下の点が指摘されています。

* 2023年以降のリチウムイオンバッテリーパックのコスト変動。

* 西欧におけるゴルフ会員数の減少。

* 米国およびカナダでのカート保管に関する防火規制の強化。

* カリブ海離島における充電インフラの不足。

5. 市場セグメンテーションと成長予測

市場は、以下の基準で詳細にセグメント化され、分析されています。

* 推進タイプ別: 電動ゴルフカート、ガソリンゴルフカート、ソーラーハイブリッドゴルフカート。

* 座席数別: 2人乗り、4人乗り、6人乗り、8人乗り以上。

* 車両形式別: オープントップ、密閉型/耐候型。

* 用途別: ゴルフコース、個人/住宅用モビリティ、商業サービス(リゾート、テーマパーク、キャンパス)、産業用および空港ユーティリティ。

* 販売チャネル別: オフライン(ディーラーおよび販売業者)、オンライン/D2C(消費者直販)。

* 地域別: 北米(米国、カナダ、カリブ海など)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、スペイン、北欧など)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、エジプト、南アフリカなど)。

6. 主要な調査結果とトレンド

本レポートによると、ゴルフカート市場規模は2025年に22.2億ドル、2030年には29.3億ドルに達すると予測されています。

* 推進タイプ別: 運用コストの低減と規制支援により、電動モデルが2024年の販売台数の81.81%を占め、市場を牽引しています。

* 用途別: リゾートやキャンパスなどの商業サービス分野が年平均成長率(CAGR)8.98%で最も速い成長を示しており、従来のゴルフコース需要を上回っています。

* 座席数別: 家族やリゾート、キャンパスでの移動ニーズに対応する4人乗りカートが人気を集め、2030年までにCAGR 7.09%で成長すると見込まれています。

* 地域別: 観光開発、多人数乗車需要の増加、革新的な都市型アプリケーションにより、アジア地域がCAGR 7.85%で最も高い成長潜在力を有しています。

7. 競合状況

競合状況については、M&A、合弁事業、パートナーシップ、新製品発表などの戦略的動向、市場シェア分析、そしてClub Car LLC、Yamaha Golf-Car Company、Textron Specialized Vehicles(E-Z-GO, Cushman)といった主要企業の詳細なプロファイルが含まれています。

8. 市場機会と将来展望

このレポートは、ゴルフカート市場における意思決定者が信頼できる、バランスの取れた透明性の高い情報を提供し、将来の市場機会と展望を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場の推進要因

- 4.1.1 米国のリタイアメントコミュニティ(サンベルト州)における導入の加速

- 4.1.2 東南アジアの島々におけるリゾート一体型マイクロモビリティプログラム

- 4.1.3 欧州のゴルフコースおよびカントリークラブの電動化義務付け

- 4.1.4 GCCのメガプロジェクトにおける計画的なゴルフタウンシップの急速な建設

- 4.1.5 低電力網カリブリゾートにおけるソーラーハイブリッドカートの試験導入

- 4.1.6 インドにおけるコミュニティ交通フリート向けOEMバンドル融資

- 4.2 市場の阻害要因

- 4.2.1 リチウムイオンパックのコスト変動(2023年以降の供給ショック)

- 4.2.2 西ヨーロッパにおけるゴルフ会員数の減少

- 4.2.3 カート保管に関する地方自治体の消防法強化(米国およびカナダ)

- 4.2.4 カリブ海離島における充電インフラの不足

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制および技術の見通し

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 推進タイプ別

- 5.1.1 電動ゴルフカート

- 5.1.2 ガソリンゴルフカート

- 5.1.3 ソーラーハイブリッドゴルフカート

- 5.2 座席数別

- 5.2.1 2人乗り

- 5.2.2 4人乗り

- 5.2.3 6人乗り

- 5.2.4 8人以上乗り

- 5.3 車両形式別

- 5.3.1 オープントップ

- 5.3.2 密閉型 / 耐候型

- 5.4 用途別

- 5.4.1 ゴルフコース

- 5.4.2 個人 / 居住用移動

- 5.4.3 商業サービス(リゾート、テーマパーク、キャンパス)

- 5.4.4 産業用および空港用ユーティリティ

- 5.5 販売チャネル別

- 5.5.1 オフライン(ディーラー&販売代理店)

- 5.5.2 オンライン / 消費者直販

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 カリブ海諸国

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 北欧諸国

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的動き(M&A、JV、パートナーシップ、製品発表)

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Club Car LLC

- 6.3.2 Yamaha Golf-Car Company

- 6.3.3 Textron Specialized Vehicles (E-Z-GO, Cushman)

- 6.3.4 Columbia Vehicle Group (ParCar)

- 6.3.5 HDK Electric Vehicles

- 6.3.6 Suzhou Eagle EV Mfg. Co.

- 6.3.7 JH Global Services (Star EV)

- 6.3.8 Dongguan Excellence Golf & Sightseeing Car

- 6.3.9 ICON EV

- 6.3.10 Marshell Electric Vehicle

- 6.3.11 Bintelli Electric Vehicles

- 6.3.12 Xiamen Dalle Electric Car

- 6.3.13 Polaris GEM (Polaris Inc.)

- 6.3.14 Speedways Electric

- 6.3.15 AgT Electric Cars

- 6.3.16 CitEcar Electric Vehicles

- 6.3.17 Kandi Technologies Group

- 6.3.18 Tomberlin (Columbia)

- 6.3.19 ELLWEE AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゴルフカートは、主にゴルフコースにおいて、プレイヤーやキャディが移動するために設計された小型の特殊車両でございます。一般的には、電動モーターまたはガソリンエンジンを動力源とし、低速で走行するよう設計されております。芝生への影響を最小限に抑えるための特殊なタイヤや軽量な車体構造が特徴で、通常は2人乗りまたは4人乗りが主流ですが、ゴルフバッグを積載するための専用スペースも備えております。近年では、その利便性や環境性能の高さから、ゴルフ場以外の様々な施設や場面での活用が拡大しており、単なるゴルフ用品の枠を超えた多目的モビリティとしての地位を確立しつつございます。

ゴルフカートの種類は、動力源、乗車人数、そして用途によって多岐にわたります。動力源による分類では、まず「電動ゴルフカート」が挙げられます。これはバッテリーを動力源とし、モーターで走行するため、排ガスを出さず、非常に静かに運行できる点が最大の特長でございます。環境負荷が低く、メンテナンスも比較的容易であることから、近年ではゴルフ場の主流となっております。一方、「ガソリンゴルフカート」は、ガソリンエンジンを搭載しており、長距離走行や急勾配でのパワフルな走行性能に優れております。給油が必要で、排ガスや騒音が発生する点は電動カートとの違いでございます。乗車人数による分類では、最も一般的な「2人乗り」のほか、後部座席を荷台に変換できるタイプも多い「4人乗り」、さらにはリゾート施設や大規模イベントなどで利用される「6人乗り」や「8人乗り」といった多人数乗りカートもございます。用途による分類では、通常のゴルフプレイに特化した「標準ゴルフカート」のほか、ゴルフ場の芝生管理や資材運搬などに用いられる「ユーティリティカート(作業用カート)」、リゾート施設やテーマパークなどで来場者の移動手段として利用される「観光用カート」、さらには個人の趣味や特定のニーズに合わせてカスタマイズされた「カスタムカート」などがございます。ユーティリティカートは、頑丈な荷台や不整地走行に対応するサスペンションを備えていることが多く、多様な作業現場で活躍しております。

ゴルフカートの用途は、その発祥の地であるゴルフ場に留まらず、非常に広範囲にわたっております。ゴルフ場では、プレイヤーがティーグラウンドからグリーンへ移動する際の利便性向上や、キャディがクラブや荷物を運搬する際の負担軽減に貢献しております。また、コース管理スタッフが芝生の手入れや資材運搬、巡回を行うための重要なツールとしても不可欠でございます。ゴルフ場以外では、広大な敷地を持つリゾート施設やホテルにおいて、宿泊客の送迎や敷地内の移動手段として利用されております。テーマパークや遊園地では、来場者の移動をスムーズにするだけでなく、スタッフの巡回や機材運搬にも活用されております。工場や倉庫、大学キャンパス、病院といった大規模施設では、従業員や学生、患者、来訪者の移動、あるいは部品や資材の効率的な運搬手段として重宝されております。さらに、空港のターミナル間移動や、大規模イベント会場でのスタッフ移動、自治体や公園での管理業務、高齢者や身体の不自由な方の移動支援など、その活躍の場は多岐にわたります。一部の地域や国では、公道走行が可能な低速電動車(LSEV)として、ゴルフカートをベースとした車両が短距離移動に利用されるケースもございます。

ゴルフカートの進化を支える関連技術も目覚ましいものがございます。まず、動力源である「バッテリー技術」では、従来の鉛蓄電池から、軽量で長寿命、充電時間が短く、エネルギー密度が高いリチウムイオン電池への移行が急速に進んでおります。これにより、走行距離の延長や充電インフラの効率化が図られております。また、バッテリーマネジメントシステム(BMS)により、バッテリーの性能を最大限に引き出し、安全性を確保しております。「モーター技術」においては、高効率なDCモーターやACモーターが採用され、回生ブレーキシステムによって減速時の運動エネルギーを電気エネルギーに変換し、バッテリーに充電することで、さらなる省エネルギー化を実現しております。近年特に注目されているのが「自動運転・遠隔操作技術」でございます。GPSや各種センサー、AIを組み合わせることで、ゴルフボールの落下地点まで自動で移動する機能や、スマートフォンからの呼び出し機能などが開発されており、ゴルフ場でのカート管理の効率化や、将来的な無人運転への道を開いております。「安全技術」も進化しており、シートベルト、ヘッドライト、テールランプ、方向指示器、バックミラーといった基本的な装備に加え、転倒防止設計、衝突軽減システム、速度制限機能、坂道での自動ブレーキアシストなど、利用者の安全を確保するための様々な技術が導入されております。「情報通信技術」も欠かせません。GPSナビゲーションシステムは、コース情報や残り距離の表示、スコア入力機能を提供し、プレイヤーの利便性を高めております。Wi-Fi接続やUSB充電ポートの搭載も一般的となり、車両管理システムによってカートの位置情報、稼働状況、バッテリー残量などを一元的に管理することも可能でございます。さらに、「素材技術」の進化により、軽量化と耐久性を両立させる高強度プラスチックや複合素材が採用され、防錆処理や耐候性も向上しております。

ゴルフカートの市場背景は、安定した需要と新たな用途の開拓により、堅調な成長を続けております。主な成長要因としては、ゴルフ人口の安定、特に高齢層の需要が根強く存在することに加え、ゴルフ場以外での多用途利用の拡大が挙げられます。リゾート施設、工場、自治体など、様々な分野でゴルフカートの利便性が再認識され、導入が進んでおります。また、環境意識の高まりは、電動ゴルフカートへのシフトを加速させており、各国政府の環境規制もこの流れを後押ししております。自動運転技術やIoT連携による利便性向上も、市場の活性化に寄与しております。一方で、課題も存在いたします。特にリチウムイオンバッテリー搭載モデルや自動運転カートは、初期導入コストが高くなる傾向があり、導入を検討する施設にとっては大きな障壁となる場合がございます。また、電動カートの普及には、充電インフラの整備が不可欠であり、その拡充が求められております。メンテナンス体制の確保や、公道走行規制の緩和も今後の市場拡大に向けた重要な課題でございます。主要メーカーとしては、日本のヤマハ発動機(Yamaha Golf-Car)が世界的に高いシェアを誇るほか、アメリカのE-Z-GO(Textron Specialized Vehicles)やClub Car(Ingersoll Rand)などが大手として知られております。近年では、中国や韓国のメーカーも技術力を高め、市場に参入しております。市場のトレンドとしては、電動化とリチウムイオンバッテリーの普及が最も顕著で、自動運転・無人運転カートの実用化も進んでおります。多機能化や快適性の向上(冷暖房、オーディオ、USB充電など)、デザインの多様化、カスタマイズ需要の増加も特徴でございます。さらに、ゴルフ場でのレンタルや観光地での時間貸しなど、シェアリングエコノミーへの対応も進められております。

将来展望として、ゴルフカートは単なるゴルフ用車両の枠を超え、次世代のモビリティとしてさらなる進化を遂げることが期待されております。最も大きな変化の一つは、「完全自動運転カートの普及」でございます。ゴルフ場では、プレイヤーの利便性を飛躍的に向上させ、キャディ不足の解消にも貢献するでしょう。また、コース管理の効率化や、リゾート、工場などでの無人搬送システムとしての活用も進むと予想されます。これにより、人件費の削減や作業の安全性向上が期待できます。「スマートシティへの貢献」も重要なテーマでございます。低速電動モビリティとして、都市内での短距離移動手段や、ラストワンマイル輸送の解決策として注目されており、高齢者や観光客の移動支援、環境負荷の低い交通手段としての役割が拡大するでしょう。さらに、「エネルギー効率のさらなる向上」も追求されます。太陽光発電パネルの搭載による自己充電機能や、より高性能なバッテリーとモーターの開発が進み、持続可能なモビリティとしての価値が高まります。「多様なモビリティとの融合」も進み、パーソナルモビリティやシェアサイクルなどとの連携により、MaaS(Mobility as a Service)の一環として提供される可能性もございます。これらの進化に伴い、「法規制の整備」も不可欠となります。公道走行可能な低速電動車の普及に向けた法整備が進むことで、ゴルフカートベースの車両がより広範な社会インフラとして機能するようになるでしょう。同時に、安全基準のさらなる強化も求められます。最終的には、デザインと機能がさらに進化し、よりパーソナルな移動空間としての快適性追求や、エンターテイメント機能の充実、耐久性とメンテナンス性の向上が図られ、私たちの生活に密着した存在へと変貌していくことでしょう。