Eバイクバッテリーパック市場規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

E-バイクバッテリーパック市場レポートは、バッテリータイプ(リチウムイオン、鉛蓄電池など)、バッテリーパックの搭載位置タイプ(リアキャリア、ダウンチューブなど)、電圧クラス(36V以下など)、最終用途(都市通勤、貨物/配送など)、流通チャネル(OEM装着、アフターマーケット交換)、および地域によって分類されます。市場予測は、金額(米ドル)と数量(kWh)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

E-Bikeバッテリーパック市場は、都市人口密度の増加、リチウムイオン電池のコスト低下、そして40カ国以上で実施されている購入奨励策といった要因により、急速な成長を遂げています。一方で、サプライチェーンの中国依存による地政学的リスクや、都市部における火災安全規制の強化といった課題も存在します。

市場規模と成長予測(2025年~2030年)

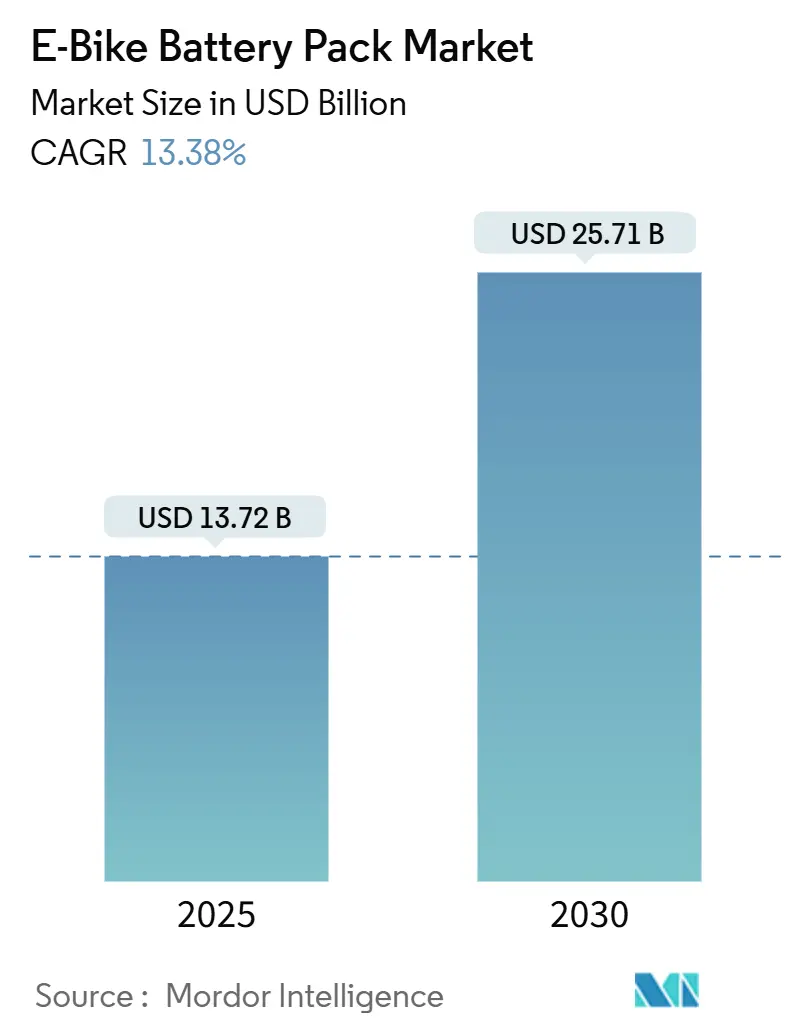

Mordor Intelligenceの分析によると、E-Bikeバッテリーパック市場規模は2025年に137.2億米ドルに達し、2030年には257.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は13.38%です。地域別では、アジア太平洋地域が最大の市場であり、南米が最も急速に成長すると見込まれています。市場の集中度は中程度です。

主要な市場動向の要点

* バッテリータイプ別: リチウムイオン電池が2024年に69.19%の市場シェアを占め、2030年までに15.33%のCAGRで最も速い成長を遂げると予測されています。

* バッテリーパックの搭載位置別: ダウンチューブ型が2024年に71.13%の収益シェアを占め、リアキャリア型は2030年までに14.48%のCAGRで成長すると予測されています。

* 電圧クラス別: 36V以下のシステムが2024年に53.18%の市場規模を占めましたが、48V以上のシステムは2030年までに15.68%のCAGRで進展しています。

* 最終用途アプリケーション別: 都市通勤用E-Bikeが2024年に62.41%の市場シェアを占め、カーゴ/デリバリー用E-Bikeは2030年までに16.24%のCAGRで成長しています。

* 流通チャネル別: OEM装着型バッテリーが2024年に73.36%の収益シェアを占め、アフターマーケット交換品は2030年までに14.86%のCAGRで最も高い成長を記録しています。

* 地域別: アジア太平洋地域が2024年に57.12%の市場シェアを維持し、南米は2030年までに17.03%の最も強い地域CAGRを示すと予測されています。

市場の推進要因と洞察

市場成長の主な推進要因は以下の通りです。

1. リチウムイオン電池のコスト低下傾向: 2024年にはパックレベルで20%価格が下落し、1kWhあたり115米ドルに達しました。これはギガファクトリーの規模の経済、NMCおよびLFP正極化学の最適化、サプライチェーンの効率化によるものです。これにより、E-Bikeブランドは価格を上げずに航続距離の長いモデルを提供できるようになり、コストに敏感な購入者を引き付けています。

2. 都市ラストマイル配送の活況による高サイクルパックの需要: 商業事業者は年間1,000サイクル以上の耐久性を持つバッテリーパックを求めており、これはレジャーライダーの50~100サイクルをはるかに上回ります。UPSのような企業がE-Bikeフリートを導入し、食品配送アプリが配達員向けにE-Bike購入を補助することで、LFP化学のような高サイクル寿命のバッテリーへの需要が高まっています。

3. 40カ国以上での政府による購入奨励策: フランスのカーゴE-Bikeへの助成金やドイツの社用E-Bikeリース税制優遇など、多くの国でE-Bikeが交通渋滞緩和ツールとして認識され、購入が促進されています。これらの政策は、特にカーゴバイクやアダプティブバイク向けに大容量バッテリーの需要を間接的に押し上げています。

4. 共有フリート向けBattery-as-a-Service (BaaS) モデル: Hero MotoCorpのVIDAプログラムのように、車両とバッテリーの所有権を分離し、サブスクリプションモデルでバッテリー交換や技術アップグレードを提供するサービスが登場しています。これにより、初期費用が抑えられ、プロバイダーには継続的な収益がもたらされます。

5. 急速充電対応の円筒形フォーマットの普及や、ナトリウムイオン電池による低コストE-Bikeの市場投入も、長期的な成長要因として挙げられます。

市場の抑制要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

1. 小型パックのEVバッテリーに対するUSD/kWhプレミアム: E-Bike用バッテリーパックは、独自のフレーム形状への適合や小規模な認証要件のため、自動車用バッテリーよりも1kWhあたり40%以上高価です。これはエントリーレベルのE-Bikeの価格を圧迫しています。

2. 都市部での火災安全および保険規制: リチウムイオン電池関連の事故増加を受け、ニューヨーク市では2023年9月以降に販売されるE-BikeにUL 2849認証を義務付け、ロンドン交通局は未認証デバイスの地下鉄持ち込みを禁止しました。これにより、バッテリーパックの製造コストが増加し、小規模ブランドの市場撤退を促す可能性があります。

3. 中国中心のセル供給リスクや、保証期間のギャップによるコストパリティの限界も、市場の課題となっています。

セグメント分析

* バッテリータイプ別: コストリーダーシップと化学的多様性

リチウムイオン技術は2024年にE-Bikeバッテリー市場の69.19%を占め、NMCおよびLFPコストの低下に支えられ、15.33%のCAGRで成長すると予測されています。鉛蓄電池は超低価格でエントリーレベルの市場に残存しますが、重量とサイクル寿命の制約からニッチな地域に限定されます。2025年からのナトリウムイオン電池の商用リリースは、政府補助金なしで新たな消費者層を開拓する可能性を示しています。CATLのTECTRANS寿命延長コーティングはLFPパックの耐久性を高め、Yadeaはナトリウムイオンの低温耐性を活用して販売を拡大しています。プレミアムブランドは航続距離延長のためにNMC811正極を追求する一方、商用フリートは交換ダウンタイムを最小限に抑えるためにLFPを採用する傾向にあります。複数の化学物質の共存は、単一技術への依存リスクを軽減し、多様なサプライエコシステムを支えています。

* バッテリーパックの搭載位置タイプ別: アクセシビリティと統合

ダウンチューブ型パックは、バランスの取れた重量配分と従来の自転車に似た洗練された外観が好まれ、2024年の収益の71.13%を占めました。リアキャリア型モジュールは、カーゴバイクやファミリーバイクが大容量を必要とし、スリムなダウンチューブに収まらないため、年間14.48%で拡大すると予測されています。商用デリバリーバイクのメーカーは、迅速な交換を可能にするためにラックトップ型を選択しています。フレーム内蔵型は、盗難防止や耐候性を重視するプレミアム都市通勤者に人気ですが、整備はより手間がかかります。アパートでの保管のためにバッテリーの取り外しを義務付ける規制変更は、完全統合戦略を複雑にしています。Boschのデジタルバッテリーロックのようなソリューションは、この課題に対応しようとしています。

* 電圧クラス別: 規制範囲内での性能向上

36V以下のシステムは、多くの法域でアシスト速度がこの電圧に制限され、オートバイの免許規則を回避できるため、2024年の販売の53.18%を占めました。しかし、48V以上の構成は、性能志向の消費者がより強力な登坂トルクを求め、カーゴオペレーターがより大きな積載能力を求めるため、15.68%のCAGRで最も速く成長すると予測されています。Samsung SDIの46シリーズ円筒形セルは、体積エネルギーを増加させ、パックのフットプリントを拡大せずに55Nmのトルク目標を達成することを可能にします。ULおよびEN規格の調和は、国境を越えた販売を合理化し、市場全体のワット時需要を増幅させると期待されています。

* 最終用途アプリケーション別: 商用需要が仕様を再定義

都市通勤用E-Bikeは2024年に市場収益の62.41%を占めましたが、物流企業はカーゴ/デリバリー用E-Bikeを16.24%のCAGRで主要な成長エンジンに変えています。UPSの10,000台のフリートは、日常業務においてパックの耐久性と急速充電能力が超高密度よりも重要であることを示しています。食品配送プラットフォームは、1,200回の充電サイクルを保証するE-Bikeに共同出資することで、LFPや将来のナトリウムイオン化学への需要を促進しています。マウンテンバイクやトレッキングバイクも愛好家層を維持していますが、絶対的な販売量は少ないです。折りたたみ自転車は、アパートの収納制限がある大都市で勢いを増しています。

* 流通チャネル別: OEMの管理とアフターマーケットの柔軟性

OEM装着型バッテリーは、ブランドがエンドツーエンドの品質保証と統合サービス提供を追求した結果、2024年の出荷量の73.36%を占めました。アフターマーケット交換品は、元のパックが劣化した場合の容量アップグレードや、既存のペダル自転車のDIY改造によって年間14.86%で成長しています。EnergyBusのような標準化されたレールシステムは、ブランド間の安全な互換性を促進しますが、主要なOEMは不正なパックがコントローラーとペアリングするのを防ぐためにBMSファームウェアを制限しています。独立系パック組立業者は、保証喪失のリスクを伴うものの、価格優位性と高ワット時を提供することで、予算重視の消費者にアピールしています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の57.12%を占め、中国は電動バイクとE-Bikeの輸出が400億元(55億米ドル)を超えました。韓国と日本は高度なセルR&Dに貢献し、インドのE-二輪車販売は価値重視のセグメントにおける潜在需要を示しています。関税リスクを回避するため、一部のサプライヤーはベトナムやハンガリーに衛星組立拠点を設立しています。

* 南米: 2030年までに17.03%のCAGRを記録すると予測されています。ボゴタのCicloRUTA拡張、サンパウロの低金利E-Bikeローン、ブラジルの税制優遇措置が、通勤用およびカーゴモデルの両方に肥沃な土壌を作り出しています。認定サービスセンターやバッテリーリサイクルにおけるサプライチェーンのギャップが普及を妨げる可能性があり、政府は現地でのパック組立への外国直接投資を誘致しています。

* ヨーロッパと北米: 比較的成熟した市場ですが、政策措置の強化により中程度の成長が見込まれます。フランスのカーゴバイク助成金やドイツの社用バイクリースは、大容量バッテリーの需要を促進しています。EUバッテリー規制は2027年までにデジタルパスポートを義務付け、管理上の負担を増やすでしょう。米国では連邦税額控除とカリフォルニア州のバウチャーが郊外での普及を推進しています。

競争環境

競争は中程度に細分化されています。Samsung SDIはマイクロモビリティ向けに46シリーズ急速充電円筒形セルの生産を加速し、コストリーダーシップのために自動車規模を活用しています。CATLの商用ナトリウムイオン展開は、低価格E-Bikeやユーティリティフリートをターゲットとし、リチウム依存からの多様化を図っています。Bosch eBike Systemsは21700セルをPowerTubeラインに統合し、ハードウェアと高度なソフトウェアを組み合わせています。

戦略的な動きは化学物質を超えて広がっています。ヤマハは2025年にBroseのE-Bikeドライブユニットを買収し、モーター、コントローラー、バッテリーを統合することでマージン防衛の道筋を示しました。パナソニックとLG Energy Solutionは、ヨーロッパの共有自転車事業者とのセルリースパートナーシップを模索し、安定したセカンドライフ価値の流れを目指しています。Anodのようなスタートアップは、超高速充電を約束するハイブリッドスーパーキャパシタに転換しています。既存企業は、長期的な性能基準の飛躍に備え、全固体電池の研究開発に投資しています。

中規模のプレーヤーは、UL 2849認証を受けたプレミアムパックのニッチ市場を開拓していますが、認証コストと保証責任の増加が薄い営業利益を圧迫し、統合の可能性を高めています。ハードウェアとソフトウェアのポートフォリオを統合し、多様な化学物質パイプラインを持つブランドが、進化する地域の規制とユーザー要件に対応する上で最も有利な立場にあります。

E-Bikeバッテリーパック業界の主要企業

* Samsung SDI Co., Ltd.

* Panasonic Industry

* Shimano Inc.

* BMZ GmbH

* LG Energy Solution, Ltd.

最近の業界動向

* 2025年9月: フランスのスタートアップAnodが、リチウムイオン電池の代わりにハイブリッドスーパーキャパシタで動作するE-Bikeを発表し、より高速な充電と長いサイクル寿命を約束しました。

* 2024年12月: 英国は、リチウムイオンE-Bikeバッテリーを製造または流通する企業に対し、火災ハザードリスクに対処するための強化された安全メカニズムを統合することを義務付ける法定ガイダンスを発行しました。

このレポートは、電動アシスト自転車(E-bike)用バッテリーパック市場に関する詳細な分析を提供しています。E-bike用バッテリーパックは、E-bikeに電力を供給するための充電式バッテリーパックであり、電圧、総充電容量(アンペア時)、重量、性能が低下するまでの充電サイクル数、過電圧充電条件への対応能力によって多様な種類が存在します。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

1. リチウムイオン電池のコストダウン傾向: リチウムイオン電池の製造コストが継続的に低下していることが、E-bikeバッテリーパックの普及を後押ししています。

2. 都市部のラストマイル配送ブーム: 都市部におけるラストマイル配送の需要増加は、高サイクル寿命を持つバッテリーパックの需要を刺激しています。

3. 40カ国以上での政府購入奨励金: 世界40カ国以上でE-bike購入に対する政府の奨励金制度が導入されており、市場拡大に貢献しています。

4. 共有フリート向けBaaS(Battery-as-a-Service)モデル: 共有E-bikeフリートにおけるバッテリー・アズ・ア・サービス(BaaS)モデルの導入が進んでおり、利用の柔軟性を高めています。

5. 急速充電対応の円筒形フォーマット(21700/32140): 21700や32140といった急速充電に対応した円筒形バッテリーフォーマットの登場が、利便性を向上させています。

6. ナトリウムイオン電池のパイロットライン: ナトリウムイオン電池のパイロットラインが低コストのエントリーモデルE-bikeの実現を可能にし、市場への参入障壁を下げています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。

1. 小型パックのUSD/kWhプレミアム: 小型バッテリーパックはEV用と比較してUSD/kWhあたりの価格が40%以上高く、コスト面での課題があります。

2. 密集都市における火災安全性と保険規制: 密集した都市部では、E-bikeバッテリーの火災安全性に関する懸念や保険規制が普及の妨げとなることがあります。

3. 中国中心のセル供給: バッテリーセルの供給が中国に集中しているため、関税や地政学的リスクに晒される可能性があります。

4. 5年未満の保証期間のギャップ: 5年未満の保証期間が、総所有コストのパリティ達成を制限しています。

市場規模と成長予測

E-bikeバッテリー市場は、2030年までに257.1億米ドルに達すると予測されており、2025年からは年平均成長率(CAGR)13.38%で成長する見込みです。

現在、E-bikeバッテリーにおいて最も大きなシェアを占めているのはリチウムイオン電池であり、2024年の売上高の69.19%を占めています。これは、その優れたエネルギー密度と成熟したサプライチェーンによるものです。

特に、カーゴE-bikeや配送用E-bikeは、年間1,000サイクル以上の耐久性と急速充電能力が求められるため、LFP(リン酸鉄リチウム)のような長寿命化学物質への需要が高まり、バッテリー技術革新を牽引しています。

地域別では、南米が最も急速に成長している市場であり、都市部の交通渋滞対策や新たな奨励金制度に支えられ、2030年まで17.03%のCAGRで成長すると予測されています。

市場のセグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* バッテリータイプ別: リチウムイオン(NMC、LFP)、鉛蓄電池、その他の化学物質(Ni-MH、Na-ion)

* バッテリーパックの搭載位置別: リアキャリア、ダウンチューブ、インフレーム/一体型

* 電圧クラス別: 36V以下、37-48V、48V超

* 最終用途アプリケーション別: 都市通勤、カーゴ/配送、マウンテン/トレッキング、折りたたみ/マイクロモビリティ

* 流通チャネル別: OEM装着、アフターマーケット交換

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Samsung SDI、Panasonic Industry、Shimano Inc.、BMZ GmbH、LG Energy Solution, Ltd.、CATL、Bafang Electric (Suzhou) Co., Ltd.、Bosch eBike Systems、Mahle GmbH、Kingbo Power Technology Co., Ltd.、Yoku Energy、ENERdan GmbH、Giant Manufacturing Co., Ltd.、Accell Groupなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが詳細にプロファイルされています。

本レポートは、E-bikeバッテリーパック市場の包括的な理解を提供し、将来の機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リチウムイオン電池のコストダウン傾向

- 4.2.2 都市部のラストマイル配送ブームが高サイクルパックを促進

- 4.2.3 40カ国以上での政府購入奨励金

- 4.2.4 共有フリート向けバッテリー・アズ・ア・サービス(BaaS)モデル

- 4.2.5 急速充電対応の円筒形フォーマット(21700/32140)

- 4.2.6 ナトリウムイオンパイロットラインが低コストエントリーバイクを可能に

- 4.3 市場の阻害要因

- 4.3.1 小型パックのUSD/kWhプレミアムがEVと比較して高い(40%以上)

- 4.3.2 人口密集都市における火災安全および保険の制限

- 4.3.3 中国中心のセル供給—関税および地政学的リスクへの露出

- 4.3.4 5年未満の保証ギャップが総コストの同等性を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(USD)および量(kWh))

- 5.1 バッテリータイプ別

- 5.1.1 リチウムイオン

- 5.1.1.1 NMC

- 5.1.1.2 LFP

- 5.1.2 鉛蓄電池

- 5.1.3 その他の化学物質(ニッケル水素、ナトリウムイオン)

- 5.2 バッテリーパックの搭載位置タイプ別

- 5.2.1 リアキャリア

- 5.2.2 ダウンチューブ

- 5.2.3 フレーム内蔵型 / 一体型

- 5.3 電圧クラス別

- 5.3.1 36 V以下

- 5.3.2 37-48 V

- 5.3.3 48 V超

- 5.4 最終用途別

- 5.4.1 都市通勤

- 5.4.2 貨物 / 配達

- 5.4.3 マウンテン / トレッキング

- 5.4.4 折りたたみ / マイクロモビリティ

- 5.5 流通チャネル別

- 5.5.1 OEM装着

- 5.5.2 アフターマーケット交換

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Samsung SDI Co., Ltd.

- 6.4.2 パナソニック インダストリー

- 6.4.3 株式会社シマノ

- 6.4.4 BMZ GmbH

- 6.4.5 LG Energy Solution, Ltd.

- 6.4.6 CATL

- 6.4.7 Bafang Electric (Suzhou) Co., Ltd.

- 6.4.8 Bosch eBike Systems

- 6.4.9 Mahle GmbH

- 6.4.10 Kingbo Power Technology Co., Ltd.

- 6.4.11 Yoku Energy

- 6.4.12 ENERdan GmbH

- 6.4.13 Giant Manufacturing Co., Ltd.

- 6.4.14 Accell Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Eバイクバッテリーパックは、電動アシスト自転車(Eバイク)の動力源として不可欠な部品であり、その性能がEバイクの走行距離、パワー、そして全体的なユーザーエクスペリエンスを大きく左右いたします。一般的に、複数のリチウムイオン電池セルを組み合わせ、過充電、過放電、過電流、過熱などからバッテリーを保護し、安全かつ効率的に機能させるためのバッテリーマネジメントシステム(BMS)を内蔵しています。Eバイクのフレームに統合されるか、外部に取り付けられる形で設計されており、自転車の電動アシスト機能を支える心臓部と言えるでしょう。

Eバイクバッテリーパックには、いくつかの種類がございます。まず、化学組成による分類では、現在主流となっているのはリチウムイオン電池であり、特に高エネルギー密度で軽量なニッケル・マンガン・コバルト(NMC)系や、安全性と長寿命に優れるリン酸鉄リチウム(LFP)系が広く採用されています。NMC系はより長い走行距離や高い出力を求めるモデルに、LFP系は安全性や耐久性を重視するモデルに適していると言えます。次に、形状や取り付け位置による分類では、Eバイクのデザインや機能性に大きく影響します。最も一般的なのは、ダウンチューブに内蔵されるフレーム一体型で、見た目の美しさと重心の低さによる安定した走行性能が特徴です。その他、リアキャリアに取り付けるタイプは、大容量化が容易でバッテリーの着脱も比較的簡単です。シートチューブ型やボトルケージ型もあり、それぞれコンパクトさや軽量性を追求したモデルに採用されています。また、電圧(V)と容量(Ah)によっても分類され、これらはバッテリーパックの出力と走行距離を決定する重要な指標となります。一般的に36Vや48Vの電圧が用いられ、容量はワット時(Wh)で表示されることが多く、この数値が大きいほど一度の充電でより長く走行することが可能になります。

Eバイクバッテリーパックの主な用途は、もちろんEバイクのモーターへの電力供給です。これにより、ペダリングを補助する電動アシスト機能が実現され、坂道や長距離走行時の負担を軽減し、より快適なサイクリングを可能にします。バッテリーパックは通常、着脱可能に設計されており、自宅やオフィスなどで手軽に充電できる利便性を提供します。また、予備のバッテリーパックを用意することで、走行距離を延長したり、充電切れの心配なく長時間のライドを楽しむことも可能です。デリバリーサービスや通勤・通学など、日常的にEバイクを利用するユーザーにとって、バッテリーパックの性能と利便性は非常に重要な要素となります。

関連技術としては、前述のバッテリーマネジメントシステム(BMS)が最も重要です。BMSは、バッテリーセルの電圧、電流、温度を常に監視し、過充電や過放電、過電流、過熱といった危険な状態からバッテリーを保護します。また、各セルの電圧を均一に保つセルバランス機能により、バッテリー全体の寿命を延ばし、性能を最大限に引き出す役割も担っています。さらに、残量表示機能や、Eバイクの制御システムとの通信機能も備えており、ユーザーに正確な情報を提供します。充電技術も進化しており、専用充電器による安全かつ効率的な充電はもちろん、一部では急速充電やスマート充電に対応したモデルも登場しています。バッテリーセルの技術も日々進歩しており、円筒形(18650や21700など)、角形、パウチ型といった様々な形状のセルが、エネルギー密度、出力密度、安全性などのバランスを考慮して採用されています。バッテリーパックのハウジング(外装)も重要な技術であり、衝撃からの保護、防水・防塵性能が求められます。さらに、使用済みバッテリーのリサイクル技術も、環境負荷低減の観点から注目されており、資源の有効活用に向けた取り組みが進められています。

市場背景としては、Eバイク市場の急速な拡大が挙げられます。環境意識の高まり、健康志向の増加、都市部での交通渋滞緩和へのニーズ、そしてレジャー用途の多様化などが、Eバイクの需要を牽引しています。特に、新型コロナウイルス感染症のパンデミック以降、公共交通機関を避ける傾向が強まったことで、通勤・通学手段としてのEバイクの需要が世界的に急増いたしました。これにより、Eバイクバッテリーパックの市場も大きく成長しています。主要なプレイヤーとしては、パナソニック、ヤマハ、ブリヂストンといった日本の大手メーカーに加え、ドイツのボッシュや日本のシマノといったコンポーネントメーカーが、高性能なEバイクシステムとバッテリーパックを提供しています。また、多くの新興Eバイクメーカーも市場に参入し、競争が激化しています。各国・地域における電動アシスト自転車の出力や速度に関する法規制、バッテリーの安全基準(例えば日本のPSEマークなど)も、製品開発や市場展開に大きな影響を与えています。一方で、バッテリーパックのコスト、盗難対策、充電インフラの整備、そして使用済みバッテリーのリサイクル体制の構築などが、市場のさらなる発展に向けた課題として認識されています。

将来展望としては、Eバイクバッテリーパックはさらなる進化を遂げることが予想されます。最も期待されるのは、高エネルギー密度化の進展です。これにより、バッテリーパックの軽量化と小型化が進み、Eバイクのデザインの自由度が高まるとともに、一度の充電でより長距離を走行できるようになります。全固体電池などの次世代バッテリー技術の実用化も、安全性と性能を飛躍的に向上させる可能性を秘めています。安全性と耐久性の向上も引き続き重要なテーマであり、BMSのさらなる高度化や、より効率的な熱管理技術の開発が進むでしょう。これにより、バッテリーの寿命が延び、交換頻度が低減されることで、ユーザーの維持コスト削減にも繋がります。充電技術も進化し、より高速な充電や、ワイヤレス充電技術の導入も視野に入っています。公共の充電ステーションの普及も、Eバイクの利便性を高める上で不可欠です。また、スマート化・コネクテッド化も進み、スマートフォンアプリとの連携によるバッテリー状態の詳細な監視、盗難防止機能、さらにはAIを活用した最適な充電スケジュールの提案なども実現されるかもしれません。サステナビリティの観点からは、リサイクル率の向上、環境負荷の低い材料の開発、そしてバッテリーのライフサイクル全体での環境影響を最小限に抑える取り組みが加速するでしょう。これらの技術革新と量産効果により、Eバイクバッテリーパックのコストダウンも進み、Eバイクがより多くの人々にとって身近な存在となることが期待されます。