自動車照明市場規模・シェア分析-成長動向と予測 (2026年~2031年)

自動車照明市場レポートは、車種(乗用車、小型商用車など)、用途(エクステリア(ヘッドランプ、テールランプ、フォグランプなど)およびインテリア(アンビエント/フットウェル、ルーフ/ドーム))、技術(ハロゲン、キセノン/HID、LED、レーザーなど)、販売チャネル(OEMおよびアフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用照明市場の概要(2026年~2031年)

市場規模と成長予測

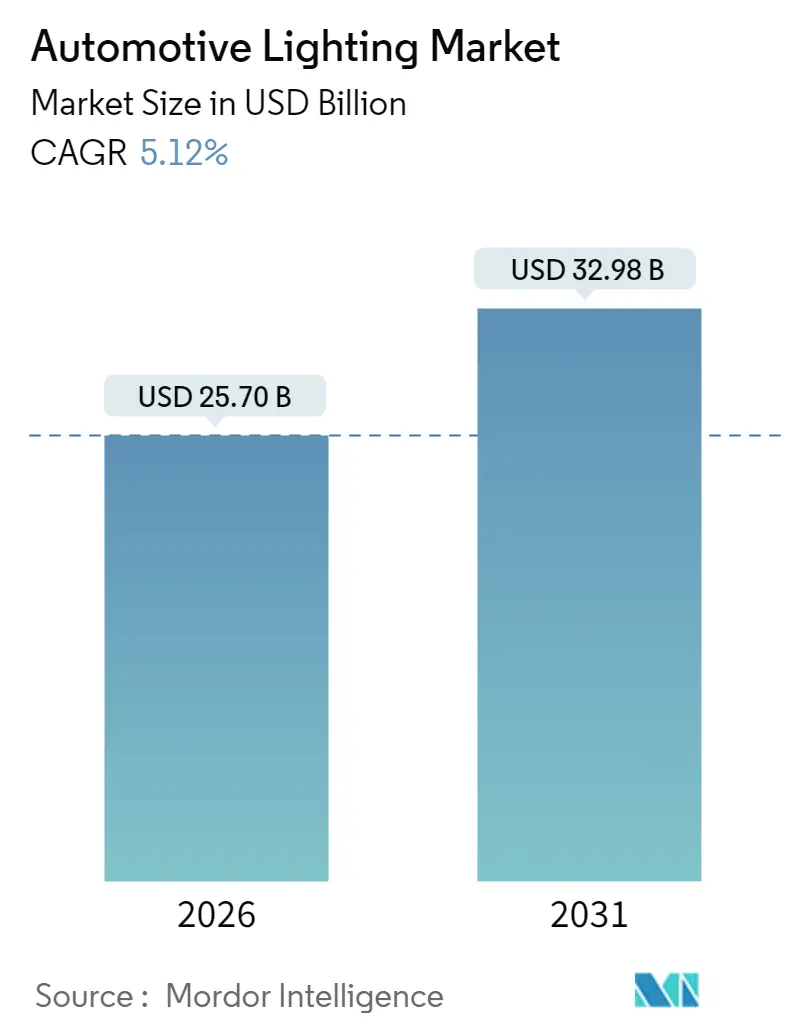

自動車用照明市場は、2026年には257億米ドルと推定され、2025年の244.5億米ドルから成長し、2031年には329.8億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は5.12%が見込まれています。この市場の成長は主に、世界的なエネルギー効率規制の強化、LEDの急速な普及、そしてよりスマートでパーソナライゼーションに対応した照明モジュールへの需要増加に起因しています。自動車メーカーは、消費電力の大きいハロゲンソリューションから、より低い電力負荷と豊富な機能を提供する高度に統合されたLED、OLED、レーザープラットフォームへと移行を続けています。電気自動車(EV)生産の増加は、わずかなワット数の節約の重要性を高め、主要地域でのアダプティブドライビングビーム(ADB)の承認は、プレミアム機能の採用を加速させています。供給面では、照明専門企業と半導体サプライヤー間の戦略的パートナーシップが開発サイクルを短縮し、先進運転支援システム(ADAS)通信をサポートするデジタルライトプロジェクションの機会を創出しています。アジア太平洋地域は引き続き製造拠点ですが、中東およびアフリカ地域は、政策立案者が安全規則を調和させ、充電インフラを構築するにつれて、最も速い成長が見込まれています。

主要な市場動向と洞察

市場を牽引する要因:

* LED普及義務化: 政策立案者は、CO2排出削減目標達成のため、エネルギー集約型ランプの段階的廃止を進めており、LEDがあらゆる車両セグメントに導入されています。欧州では、LEDの完全導入により年間1.48TWhの電力削減が見込まれています。米国では2024年にFMVSS 108が改正され、アダプティブドライビングビームが合法化され、LEDヘッドランプの採用がさらに促進されています。UN Regulation 148は承認コードを統一し、次世代デバイスのグローバルな型式認証を容易にしています。

* スマートコックピットとアンビエント体験への需要: インテリアモジュールは現在、数千個のRGB LEDを組み合わせて、インフォテインメントと同期するウェルネス志向のキャビンを創出しています。メルセデス・ベンツのDIGITAL LIGHTは200万以上のピクセルを搭載し、路面に道路標識を投影してドライバーの認識を向上させます。

* EVのエネルギー効率要件: LEDヘッドランプは、ハロゲンユニットと比較して、消費電力が240Wから56Wに減少するため、バッテリーEVの航続距離を最大6マイル延長できることが試験で示されています。

* ADAS/V2X向けデジタルライトプロジェクション: Texas InstrumentsのDLPチップは、130万以上の動的に制御されるピクセルを提供し、車両がナビゲーション矢印や危険シンボルを直接路面に投影することを可能にします。

* OTA(Over-The-Air)対応の照明パーソナライゼーション: プレミアムセグメントで需要が高まっています。

* 安全性・視認性規制: 世界的な規制の調和が進んでいます。

市場の抑制要因:

* 先進モジュールの高額な初期費用: Audi Q5のような高級モデルのデジタルOLEDテールランプは、18個の個別アドレス指定可能なセグメントを使用しており、部品表(BOM)と工具コストを増加させます。Micro-LEDはヘッドランプアセンブリから30Wと1kgを削減できますが、設備投資コストは依然として高額です。

* 半導体および原材料の価格変動: SiCデバイスの歩留まり、ウェハー価格、地政学的貿易リスクがLEDドライバーおよびパワーモジュールの供給を制約しています。

* 厳格なグレア/光生物学的安全性規制: EUおよび北米の規制枠組みが影響を与えています。

* 使用済み製品のリサイクル責任: EUが先行し、世界的に拡大しています。

セグメント分析

* 車両タイプ別:

* 乗用車が2025年の自動車用照明市場の68.92%を占め、最大のシェアを保持しました。

* 二輪車は、e-スクーターがバッテリー寿命を維持するために低消費電力LEDを優先するため、7.15%のCAGRで最も速い成長が見込まれています。Fiem Industriesは、今後3年以内に生産ラインに投入される予定のバイク向けLEDプロジェクトを80以上抱えています。

* 小型商用車は、都市部でのラストマイル配送の安全性を高めるためにアダプティブヘッドランプに依存しています。

* アプリケーション別:

* エクステリア照明が2025年の世界収益の78.02%を占め、市場を支配しました。

* インテリア/アンビエント照明は、7.88%のCAGRで最も速い成長が見込まれています。ルーフやフットウェルゾーンには、気候制御やインフォテインメントイベントと連携するアドレス指定可能なRGBアレイが搭載されています。

* ヘッドランプは引き続き技術のテストベッドであり、FMVSSの更新によりアダプティブドライビングビームが許可され、LEDが対向車のグレアを動的にマスキングできるようになりました。

* 技術別:

* ハロゲンランプが2025年の自動車用照明市場の17.95%を占めましたが、OLEDモジュールは11.74%のCAGRで成長すると予測されています。OLEDは、シームレスなリアシグネチャーデザインを簡素化する柔軟な基板により、市場規模を拡大しています。

* LEDは、パッケージコストの低下と熱効率の向上により、引き続き普及が進んでいます。

* キセノン/HIDユニットはニッチな高性能愛好家向けに後退し、レーザーヘッドランプは極端なビーム到達距離を正当化できる高級車向けに提供されています。

* 販売チャネル別:

* OEMセグメントが2025年に87.10%を占め、市場を支配しました。

* アフターマーケットセグメントは、愛好家が古い車両を改造するため、8.55%のCAGRで最も高い成長が見込まれています。連邦政府のガイドラインでは、ヘッドランプの改造は完全なユニットとしてDOT認証を受ける必要があると規定されており、バルブのみの交換は制限されています。

地域分析

* アジア太平洋地域: 2025年の世界収益の32.22%を占め、世界の自動車メーカーの生産拠点としての役割を確立しています。中国のティア1サプライヤーは現在、UN Regulation 148に準拠したアダプティブLEDモジュールを輸出しており、従来の日本および欧州の既存企業以外の市場オプションを拡大しています。

* 中東およびアフリカ: 湾岸諸国がEV充電回廊を構築し、EUのグレア閾値を反映した国家安全コードを展開するため、6.88%のCAGRで最も速い成長が見込まれています。サウジアラビアは2025年までに500万台以上の小型車販売を目標とし、UAEは2050年までにEV普及率50%を目指しており、これらの政策がエネルギー効率の高いランプの需要を促進しています。

* 欧州および北米: それぞれ4.65%と5.35%で拡大すると予測されており、省エネルギー指令とプレミアム車両の密度によって支えられています。

* 南米: 地域のアセンブラーがグローバル仕様の照明モジュールを統合する統合プラットフォームアーキテクチャを採用することで、6.55%のCAGRで成長しています。

競争環境

上位5社のサプライヤーが世界の収益の大部分を占めており、市場は中程度の集中度を示していますが、地域的な挑戦者の余地も残されています。小糸製作所は、日本および米国のOEMプラットフォームとの深い統合と、アダプティブビームの研究開発における初期の取り組みを反映しています。ヴァレオはピクセルマトリックス技術を活用し、FORVIA HELLAはソフトウェア定義型照明の受注を米国の自動車メーカーとの数十億ドル規模の契約に変えています。

合弁事業は、HELLAの中国における提携のように、地域的な型式認証に合わせたコスト競争力のあるモジュールを提供し、現地コンテンツのメリットを引き出し続けています。Texas Instrumentsのような半導体パートナーや車載ネットワーク企業は、エコシステムの範囲を拡大し、ドメインコントローラーアーキテクチャへのシームレスな統合を保証しています。電流制御アルゴリズムやピクセル化されたライトエンジンに関する特許が急増しており、SAEレベル3以上の自動運転キューを可能にする競争が激化していることを示しています。

サプライチェーンのレジリエンスは、経営層の課題であり続けています。企業は基板調達を多様化し、SiCドライバーICや高輝度LEDダイの安全在庫を確保しています。一部の企業は、地政学的ショックを軽減するために、蛍光体変換型エミッターの垂直統合を追求しています。同時に、持続可能性の物語も注目を集めており、リサイクルアルミニウムハウジングやバイオポリマーレンズは、OEMのESG開示を強化する測定可能なCO2削減効果を提供しています。

主要企業:

* 小糸製作所

* スタンレー電気

* ヴァレオグループ

* マニエッティ・マレリ

* ヘラー(HELLA KGaA Hueck & Co.)

最近の業界動動向:

* 2024年9月: FORVIA HELLAは、米国の主要自動車メーカーから数十億ドル規模の照明受注を獲得し、北米での存在感を強化し、ソフトウェア定義型ランプアーキテクチャへの信頼を示しました。

* 2024年4月: マレリとヘサイは、センシングとイルミネーションを統合したLiDAR統合型ヘッドランプを発表し、2026年のADASパッケージ向け生産準備を先行公開しました。

このレポートは、世界の自動車照明市場に関する詳細な分析を提供しています。2026年には257億ドルの市場規模を持つこの市場は、2031年までに329.8億ドルに達すると予測されており、堅調な成長が見込まれています。

本調査は、車両タイプ、用途、技術、販売チャネル、および地域に基づいて市場を詳細にセグメント化し、分析しています。

* 車両タイプ別では、乗用車、小型商用車、中・大型商用車、二輪車が含まれます。特に二輪車セグメントは、電動スクーターの販売増加とLEDレトロフィットに牽引され、2031年まで年平均成長率7.15%で最も速い成長を遂げると予測されています。

* 用途別では、エクステリア照明(ヘッドランプ、テールライト、デイタイムランニングライト、フォグランプなど)とインテリア照明(アンビエント/フットウェル、ルーフ/ドームなど)に分類されます。

* 技術別では、ハロゲン、キセノン/HID、LED、レーザー、OLEDといった多様な技術が対象です。OLEDモジュールは、均一な表面発光とダイナミックなパターンを実現できるため、プレミアムな差別化要因として浮上しており、年平均成長率11.74%で拡大しています。

* 販売チャネル別では、OEM(新車装着)とアフターマーケット(補修部品)の両方が分析されています。

* 地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域における17カ国を対象に、市場規模と予測が提供されています。特に中東・アフリカ地域は、EV政策の急速な採用と安全規制の拡大により、2031年まで年平均成長率6.88%で最も高い成長潜在力を示しています。

自動車照明市場の成長を牽引する主な要因は多岐にわたります。LED普及の義務化、スマートコックピットとアンビエント体験の需要、EVのエネルギー効率要件などが挙げられます。特に電気自動車(EV)において、LEDはヘッドランプの消費電力を240Wから56Wに大幅に削減し、航続距離を最大6マイル延長するなど、エネルギー効率向上に不可欠な技術となっています。また、ADAS(先進運転支援システム)/V2X向けデジタルライトプロジェクションは、路面に記号やナビゲーションキューを投影することを可能にし、ドライバーの認識向上を支援する未来のヘッドライト技術として注目されています。OTA(Over-The-Air)による照明のパーソナライゼーションや、安全視認性に関する厳格な規制も市場を後押ししています。

一方で、市場にはいくつかの課題も存在します。先進モジュールの高額な初期費用、半導体および原材料の価格変動、厳格なグレア/光生物学的安全性の上限、使用済み製品のリサイクル責任などが挙げられます。

競争環境については、レポートでは市場の集中度、主要企業の戦略的動向、市場シェア分析、および小糸製作所、スタンレー電気、ヴァレオ、ヘラー、マレリ、ams-OSRAM AGなど、主要なグローバル企業19社の詳細な企業プロファイルが提供されています。これには、各社の概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれます。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LED普及義務化

- 4.2.2 スマートコックピットとアンビエント体験の需要

- 4.2.3 EVのエネルギー効率要件

- 4.2.4 ADAS/V2X向けデジタルライトプロジェクション

- 4.2.5 OTA対応の照明パーソナライゼーション

- 4.2.6 安全視認性規制

- 4.3 市場の阻害要因

- 4.3.1 高度なモジュールの高額な初期費用

- 4.3.2 半導体および原材料の価格変動

- 4.3.3 より厳格なグレア/光生物学的安全性の上限

- 4.3.4 使用済み製品のリサイクル責任

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

- 5.1.4 二輪車

- 5.2 用途別

- 5.2.1 外装

- 5.2.1.1 ヘッドランプ

- 5.2.1.2 テールライト

- 5.2.1.3 昼間走行灯 (DRL)

- 5.2.1.4 フォグランプ

- 5.2.2 内装

- 5.2.2.1 アンビエント / フットウェル

- 5.2.2.2 ルーフ / ドーム

- 5.3 技術別

- 5.3.1 ハロゲン

- 5.3.2 キセノン / HID

- 5.3.3 LED

- 5.3.4 レーザー

- 5.3.5 OLED

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Koito Manufacturing Co. Ltd

- 6.4.2 Stanley Electric Co. Ltd

- 6.4.3 Valeo SE

- 6.4.4 Forvia-HELLA GmbH & Co. KGaA

- 6.4.5 Marelli Holdings Co. Ltd

- 6.4.6 Tungsram Group

- 6.4.7 Hyundai Mobis Co.

- 6.4.8 Lumax Industries Ltd

- 6.4.9 ams-OSRAM AG

- 6.4.10 ZKW Group GmbH

- 6.4.11 SL Corporation

- 6.4.12 Nichia Corporation

- 6.4.13 Continental AG

- 6.4.14 DENSO Corporation

- 6.4.15 Lear Corporation

- 6.4.16 Bosch Mobility Lighting Modules

- 6.4.17 LG Innotek Co.

- 6.4.18 Panasonic Automotive Lighting

- 6.4.19 Seoul Semiconductor Co.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車照明は、車両の安全な運行を支え、デザイン性を高め、快適な車内空間を提供する上で不可欠な要素であり、その技術は常に進化を続けております。

まず、自動車照明の定義についてご説明いたします。自動車照明とは、車両に搭載されるあらゆる光源装置の総称です。これには、夜間や悪天候時の視界確保、他の交通参加者への自車の存在や意図の伝達、そして車内空間の快適性向上を目的とした様々なランプ類が含まれます。単なる「光を放つ装置」に留まらず、安全運転を支援し、車両の個性やブランドイメージを形成する重要な役割を担っています。

次に、自動車照明の種類について詳しく見ていきましょう。大きく分けて、車両の外部を照らす「外部照明」と、車内を照らす「内部照明」があります。

外部照明には、前方を照らす「ヘッドライト(前照灯)」、後方からの視認性を確保する「テールライト(尾灯)」、減速や停止を知らせる「ブレーキランプ(制動灯)」、進路変更を知らせる「ターンシグナルランプ(方向指示器)」、悪天候時に視界を補助する「フォグランプ(霧灯)」、昼間の視認性を高める「デイタイムランニングランプ(昼間走行灯)」、後退時に周囲に警告し視界を確保する「バックアップランプ(後退灯)」などがあります。近年では、方向指示器が流れるように点灯するシーケンシャルタイプも普及しています。

内部照明としては、車内全体を照らす「ルームランプ」、地図などを読む際に使用する「マップランプ」、足元を照らす「フットウェルランプ」、そして車内の雰囲気を演出する「アンビエントライト(間接照明)」などがあります。

これらの照明に用いられる光源技術も多様化しています。かつて主流であった「ハロゲンランプ」は、コスト効率に優れるものの、消費電力や寿命、明るさの面で限界がありました。その後、高輝度で長寿命な「HID(High-Intensity Discharge)ランプ」が登場し、視認性が大きく向上しました。そして現在、主流となっているのが「LED(Light Emitting Diode)ランプ」です。LEDは、省電力、長寿命、小型化が可能であるため、デザインの自由度が高く、車両の個性的な表情を生み出す上で不可欠な技術となっています。さらに、一部の高級車では、より遠方まで照射可能な「レーザーライト」も採用され始めています。

自動車照明の主な用途は、安全性、デザイン性、そして快適性の三点に集約されます。

安全性においては、ドライバーが夜間や悪天候時に前方の道路状況、障害物、歩行者などを正確に認識するための「視界確保」が最も重要です。また、他の交通参加者に対して自車の存在や位置を明確に知らせる「被視認性向上」も不可欠です。さらに、ブレーキ、方向指示、後退といった車両の行動を光によって周囲に伝えることで、事故を未然に防ぐ「意思表示」の役割も担っています。

デザイン性においては、ヘッドライトやテールライトの形状、点灯パターンが、車両のブランドイメージや個性を強く表現する要素となっています。LEDの採用により、より複雑で洗練されたデザインが可能となり、各自動車メーカーは照明デザインを差別化の重要なポイントとしています。

快適性においては、車内照明が乗員の心理状態や利便性に大きく影響します。適切な明るさや色温度の照明は、読書や作業を容易にし、またアンビエントライトはリラックスできる雰囲気や高級感を演出します。

関連技術の進化も目覚ましいものがあります。特に注目されるのは、「アダプティブドライビングビーム(ADB)」や「アダプティブハイビームシステム(AHS)」と呼ばれる技術です。これは、カメラやセンサーで対向車や先行車を検知し、その部分だけを自動的に遮光・減光することで、ハイビームを維持しつつも相手車両のドライバーを眩惑させないように配光を制御するシステムです。これにより、夜間の視界が大幅に向上し、安全性が高まります。

さらに進化した技術として、「マトリックスLED」や「デジタルライト」があります。これらは多数のLED素子を個別に、かつ高精度に制御することで、非常に複雑な配光パターンを生成できます。例えば、路面に進行方向を示す矢印や警告マークを投影したり、特定の障害物をハイライト表示したりするなど、情報伝達の手段としても活用され始めています。

「コミュニケーションライティング」は、車両の意図や状態を光で外部に伝える技術です。自動運転車が歩行者に「どうぞお先に」と合図を送ったり、EVの充電状況を外部に表示したりするなど、車両と周囲とのインタラクションを円滑にする役割が期待されています。

また、カメラ、レーダー、LiDARといった車両の各種センサーと照明システムが連携することで、天候、路面状況、周囲の交通状況に応じて照明を最適化する「センサー連携」も進んでいます。例えば、雨天時には自動的にフォグランプを点灯させたり、カーブの進入に合わせて照射方向を調整したりすることが可能です。

次世代の光源技術としては、「OLED(有機EL)照明」も注目されています。OLEDは薄型で面発光が可能であり、デザインの自由度が非常に高いため、主にテールランプやインテリア照明での採用が進んでいます。

市場背景としては、安全性向上への要求、環境意識の高まり、そして自動運転技術の進化が大きなドライバーとなっています。各国の安全基準や環境規制は年々厳しくなっており、自動車メーカーはより高性能で省電力な照明システムの開発を迫られています。LEDへの移行は、省電力化と長寿命化という環境面でのメリットも大きく、この流れは今後も加速するでしょう。また、自動車のデザインにおける照明の重要性が増しており、ブランドの差別化戦略において不可欠な要素となっています。小糸製作所、スタンレー電気といった日本のメーカーに加え、HELLA、Valeo、Magneti Marelli(現Forvia)などの欧州大手企業が市場を牽引しています。

将来展望としては、自動運転技術の普及が自動車照明に大きな変革をもたらすと予測されています。自動運転車にとって照明は、単なる視界確保の手段に留まらず、車両の「目」としての機能(センサーとの連携による情報収集)と、車両の「意思表示」機能(歩行者や他の車両への情報伝達)の両面で、より高度な役割を担うことになります。例えば、自動運転車が歩行者に横断を促すサインを路面に投影したり、緊急時に周囲に警告を発したりするなど、光によるコミュニケーションが日常的になるかもしれません。

「スマートライティング」の概念も進化し、AIが状況を判断し、最適な配光や色温度を自動で調整するシステムが普及するでしょう。V2X(Vehicle-to-Everything)通信との連携により、他の車両やインフラと情報を共有し、協調して照明を制御する「協調型照明」も実現する可能性があります。

また、車内空間においては、「パーソナライゼーション」が進み、乗員の気分や好みに合わせて照明の色、明るさ、パターンを自由にカスタマイズできるようになるでしょう。エンターテイメントやリラクゼーションの要素も取り入れられ、移動体験そのものの価値を高める役割が期待されます。

持続可能性の観点からは、さらなる省電力化、長寿命化、そしてリサイクル可能な素材の採用が進むことで、環境負荷の低減に貢献していくでしょう。

自動車照明は、単なる機能部品から、車両の安全性、デザイン、快適性、そして未来のモビリティ社会におけるコミュニケーションの中核を担う、戦略的な要素へと進化を続けていくと考えられます。