船舶用推進機関市場の市場規模・シェア分析、成長動向と予測 (2025年~2030年)

舶用推進エンジン市場レポートは、エンジンタイプ(ディーゼル、デュアルフューエル、ガスタービンなど)、用途(旅客、商用貨物、防衛)、船舶タイプ(コンテナ船、タンカー、ばら積み貨物船など)、燃料タイプ(重油(HFO)、舶用ディーゼル油/ガス油など)、出力範囲(1,000 KWまで、1,001 KWから5,000 KWまでなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋推進エンジン市場の概要:2025年から2030年の成長トレンドと予測

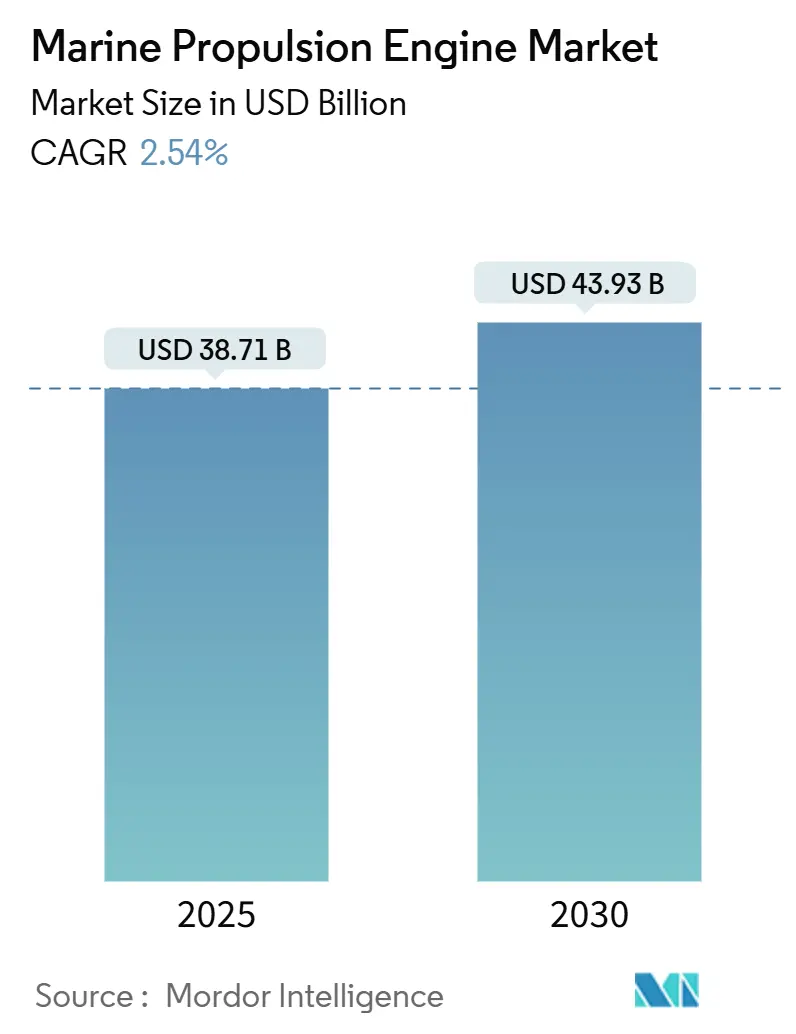

海洋推進エンジン市場は、2025年に387.1億米ドルと推定され、2030年には439.3億米ドルに達すると予測されており、予測期間(2025年~2030年)の年平均成長率(CAGR)は2.54%です。この成長は、商用貨物船隊の能力更新サイクルに支えられつつ、国際海事機関(IMO)の2050年ネットゼロ目標達成に向けた代替燃料への移行が加速していることが主な要因です。特にアジア太平洋地域での堅調な受注と欧州の政策インセンティブが、LNGやメタノール二元燃料エンジンの導入を後押ししています。市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、中東が最も急速に成長しています。

主要な市場動向の要約

* エンジンタイプ別: ディーゼルエンジンが2024年に市場シェアの66.12%を占める一方、燃料電池システムは2030年までに2.76%のCAGRで成長すると予測されています。

* 用途別: 商用貨物船が2024年に市場規模の57.37%を占め、旅客船は2030年までに2.41%のCAGRで拡大すると見込まれています。

これらの動向は、環境規制の強化と技術革新が市場の成長を牽引していることを示しています。特に、IMOの排出ガス規制は、代替燃料および電動推進システムの開発と導入を加速させる主要な要因となっています。一方で、高額な初期投資とインフラ整備の課題は、市場の拡大を抑制する可能性もあります。市場参加者は、これらの課題に対応しつつ、持続可能な海洋輸送への移行を支援するための研究開発と戦略的パートナーシップを強化しています。

海洋推進エンジン市場レポートの概要

本レポートは、海洋推進エンジン市場に関する包括的な分析を提供しており、その範囲、主要な促進要因と抑制要因、市場のセグメンテーション、競争環境、および将来の展望を詳細に記述しています。

1. 調査範囲と市場定義

本調査は、外洋航行船、沿岸船、内陸水路船に推力を供給する工場製主機関を対象としています。具体的には、ディーゼル、デュアル燃料(LNG、メタノール、アンモニア対応)、ガスタービン、ハイブリッド電気、燃料電池、原子力ユニットを含む500kWを超えるエンジンに焦点を当てています。これらは新造船および正規チャネルを通じて供給される完全な交換用エンジンとして、OEM正味価格で評価されます。補助発電機、プロペラ、シャフトライン、ギアボックスのみの改修、陸上電力設備は対象外です。

2. エグゼクティブサマリーと市場規模予測

海洋推進エンジン市場は、2025年に387.1億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)2.54%で拡大すると予測されています。

3. 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* IMO Tier IIIおよびEEXI規制の義務化: 排出規制区域(ECA)における窒素酸化物(NOx)排出量を75%削減するこれらの規制が、エンジンの改修需要を加速させています。

* アジア太平洋地域における新造船発注の急増: 特にコンテナ船およびLNG運搬船の需要が高まっています。

* LNG/メタノール二元燃料設計の急速な採用: 環境規制への対応として、代替燃料への移行が進んでいます。

* 港湾におけるゼロエミッション補助推進区域の導入: 特定の港湾での環境規制強化が、新たな推進システムの導入を促しています。

* デジタルツインによる予知保全: 運用コストの削減と総所有コスト(TCO)の低減に貢献しています。

* 防衛分野におけるCODAD/CODAG調達の活況: 防衛・沿岸警備船の需要が増加しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 燃料価格の変動性: 燃料価格の不安定さが、最適なエンジン選択を複雑にしています。

* SCR、EGR、および後処理システムへの高額な設備投資: 排ガス処理システムの導入には多大な初期費用がかかります。

* グリーンメタノール/アンモニアのバンカリングネットワークの限定性: 環境に優しい代替燃料の供給インフラがまだ十分に整備されていません。

* 電気モーター用希土類磁石の供給リスク: 電動推進システムに不可欠な希土類磁石の供給に不確実性があります。

5. 市場セグメンテーションと主要トレンド

本レポートでは、以下の基準で市場を詳細にセグメント化し、分析しています。

* エンジンタイプ別: ディーゼル、デュアル燃料、ガスタービン、ハイブリッド電気、燃料電池、原子力(海軍用)。2024年時点でディーゼルエンジンが市場シェアの66.12%を占め、最大のセグメントです。

* 用途別: 旅客、商用貨物、防衛/沿岸警備。

* 船舶タイプ別: コンテナ船、タンカー、バルクキャリア、オフショア支援船、海軍艦艇、旅客船/クルーズ船。

* 燃料タイプ別: 重油(HFO)、舶用ディーゼル/ガス油、LNG、メタノール、アンモニア/水素。メタノールは2025年から2030年にかけて2.88%のCAGRで最も急速に成長する燃料タイプと予測されています。

* 出力範囲別(kW): 1,000kW以下から20,000kW以上まで。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。中東地域は2030年まで3.37%のCAGRで最も高い成長率を示すと予測されています。

6. 競争環境

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。MAN Energy Solutions、Rolls-Royce Power Systems、Wärtsilä Corp.、Caterpillar Inc.、Hyundai Heavy Industries Engine & Machineryなど、主要な市場参加者の詳細な企業プロファイルが含まれています。

7. 調査方法と信頼性

本調査は、堅牢な調査方法に基づいて実施されています。中国、韓国、欧州の主要造船所の調達責任者、アジア太平洋地域および湾岸地域の船隊管理者、分類協会の検査官へのインタビューを含む一次調査が行われました。また、IMOのGISIS発注台帳、UNCTADの海運レビュー、Eurostat、米国国勢調査の船舶輸入表、Clarkson SINの造船統計、世界銀行のバンカー燃料価格トラッカーなどの公開情報源からの二次調査も実施されています。市場規模の算出と予測は、年間の船舶納入数と廃船数、クラス別の搭載動力基準、改修サイクルを考慮したトップダウンアプローチと、サプライヤーの収益集計およびチャネルチェックによるボトムアップアプローチを組み合わせて行われています。データは毎年更新され、新たなIMO規制、主要な造船キャンセル、または燃料価格の大きな変動が発生した場合には中間レビューが実施され、データの正確性と信頼性が確保されています。

8. 市場機会と将来の展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望についても言及しています。特に、IMO Tier IIIおよびEEXI規則が、排出規制区域におけるNOx排出量を75%削減することを義務付けており、これが改修需要の主要な触媒となっていることが強調されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IMO Tier IIIおよびEEXI規制がエンジン改修を加速

- 4.2.2 アジア太平洋地域におけるコンテナ船およびLNG運搬船の新造船受注の急増

- 4.2.3 LNG / メタノール二元燃料設計の急速な採用

- 4.2.4 港湾入港時のゼロエミッション補助推進ゾーン

- 4.2.5 デジタルツインによる予知保全が総所有コストを削減

- 4.2.6 防衛分野におけるCODAD / CODAG調達の急増

-

4.3 市場の阻害要因

- 4.3.1 燃料価格の変動がエンジン選定を複雑化

- 4.3.2 SCR、EGRおよび後処理システムへの高額な設備投資

- 4.3.3 グリーンメタノール / アンモニアのバンカリングネットワークの限定性

- 4.3.4 電動モーター用希土類磁石の供給リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模および成長予測(金額(米ドル))

-

5.1 エンジンタイプ別

- 5.1.1 ディーゼル

- 5.1.2 デュアル燃料(LNG、メタノール、アンモニア対応)

- 5.1.3 ガスタービン

- 5.1.4 ハイブリッド電気

- 5.1.5 燃料電池

- 5.1.6 原子力(海軍)

-

5.2 用途別

- 5.2.1 旅客

- 5.2.2 商業貨物

- 5.2.3 防衛 / 沿岸警備隊

-

5.3 船舶タイプ別

- 5.3.1 コンテナ船

- 5.3.2 タンカー

- 5.3.3 ばら積み貨物船

- 5.3.4 海洋支援船

- 5.3.5 軍艦

- 5.3.6 旅客 / クルーズ

-

5.4 燃料タイプ別

- 5.4.1 重油(HFO)

- 5.4.2 舶用ディーゼル油/ガス油

- 5.4.3 LNG

- 5.4.4 メタノール

- 5.4.5 アンモニア/水素

-

5.5 出力範囲別(kW)

- 5.5.1 1,000 kWまで

- 5.5.2 1,001 kW~5,000 kW

- 5.5.3 5,001 kW~10,000 kW

- 5.5.4 10,001 kW~20,000 kW

- 5.5.5 20,000 kW以上

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 MAN Energy Solutions

- 6.4.2 Rolls-Royce Power Systems

- 6.4.3 Wärtsilä Corp.

- 6.4.4 Caterpillar Inc.

- 6.4.5 Hyundai Heavy Industries Engine & Machinery

- 6.4.6 Cummins Inc.

- 6.4.7 Mitsubishi Heavy Industries Marine Machinery

- 6.4.8 Daihatsu Diesel

- 6.4.9 Yanmar Co.

- 6.4.10 GE Marine

- 6.4.11 Kawasaki Heavy Industries

- 6.4.12 Volvo Penta

- 6.4.13 ABB Turbocharging & Motion

- 6.4.14 Siemens Energy Marine

- 6.4.15 Doosan Engine

- 6.4.16 STX Engine

- 6.4.17 Weichai Heavy-Duty Engine

- 6.4.18 Jiangsu CSSC Diesel

- 6.4.19 Honda Marine

- 6.4.20 Scania AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

船舶用推進機関は、船舶を水中で移動させるための動力源と、その動力を推進力に変換する装置の総称でございます。具体的には、主機関、減速機、軸系、推進器(プロペラ、スラスタなど)といった要素から構成され、船の種類や用途、航行条件に応じて多種多様なシステムが採用されております。船舶の安全性、経済性、環境性能を左右する極めて重要な要素であり、その技術は常に進化を続けております。

船舶用推進機関の種類は、まず主機関の動力源によって大きく分類されます。最も広く普及しているのはディーゼル機関で、その高い熱効率と信頼性から、大型貨物船、タンカー、コンテナ船といった商船の主機関として圧倒的なシェアを占めております。ディーゼル機関には、大型船向けの低速2ストローク機関と、中小型船や発電機向けの高速4ストローク機関がございます。次に、ガスタービン機関は、軽量・コンパクトで高出力を得られる特性から、高速フェリーや軍艦、一部のLNG運搬船などで採用されております。蒸気タービン機関は、かつて大型タンカーや原子力船で用いられましたが、現在は原子力船を除き、その採用は限定的でございます。近年注目されているのは電気推進システムで、ディーゼル機関やガスタービン機関で発電した電力を用いてモーターを駆動し、プロペラを回す方式です。これにより、機関の配置の自由度が高まり、低振動・低騒音、優れた操船性、部分負荷での高効率運転が可能となるため、クルーズ船、砕氷船、海洋調査船、特殊作業船などで採用が拡大しております。さらに、ディーゼルと電気を組み合わせたハイブリッド推進システムや、将来のゼロエミッション燃料として期待される燃料電池、アンモニア、水素などを利用した機関の開発も進められております。

推進装置の種類としては、最も一般的なのがプロペラで、固定ピッチプロペラと可変ピッチプロペラがございます。可変ピッチプロペラは、ブレードの角度を変えることで推進力を調整できるため、操船性に優れます。また、360度旋回可能なアジマススラスタは、タグボートやダイナミックポジショニング(DP)機能を備えた特殊船で高い操船性を発揮します。高速船では、船底から水を吸い込み後方に噴射するウォータージェット推進が採用されることが多く、浅喫水での航行や高速性能に優れます。その他、高い操縦性を誇るサイクロイダルプロペラ(フォイトシュナイダープロペラ)や、環境負荷低減のために風力を補助的に利用するローターセイルやウィングセイルといった帆走補助推進装置も実用化されております。

船舶用推進機関の用途は多岐にわたります。商船においては、貨物船、タンカー、コンテナ船、バルクキャリアなど、経済性と信頼性が最優先されるため、主にディーゼル機関が用いられます。客船やフェリー、クルーズ船では、乗客の快適性を確保するため、低振動・低騒音の電気推進やハイブリッド推進が採用される傾向にございます。特殊船では、タグボートや浚渫船、海洋調査船、オフショア支援船など、高い操船性や定点保持能力が求められるため、アジマススラスタや電気推進システムが不可欠です。砕氷船では、極めて高い出力と堅牢性が求められるため、ディーゼルエレクトリック推進や原子力推進が採用されます。漁船では、経済性と耐久性が重視され、主にディーゼル機関が用いられます。軍艦においては、高速性、静粛性、信頼性が求められるため、ガスタービン機関、ディーゼル機関、電気推進、あるいは原子力機関が組み合わせて使用されます。

関連技術としては、まず燃料技術の進化が挙げられます。従来の重油に加え、環境規制に対応するためLNG(液化天然ガス)燃料船が増加しており、さらにLPG、メタノール、アンモニア、水素といった次世代燃料への転換に向けた研究開発が活発に進められております。排ガス処理技術では、NOx(窒素酸化物)を削減するSCR(選択的触媒還元)装置や、SOx(硫黄酸化物)を削減するスクラバー(排ガス洗浄装置)が広く導入されております。エネルギー効率化技術も重要で、排熱回収システム、空気潤滑システム(Air Lubrication System)、最適船型設計、プロペラ効率向上装置(PBCFなど)が燃費改善に貢献しております。また、機関の監視・制御システムの高度化、遠隔診断や予知保全といったデジタル技術の導入も進んでおり、将来的には自律運航船における推進機関の制御も重要なテーマとなります。騒音・振動低減技術も、特に客船や特殊船において快適性や作業環境の向上に寄与しております。

市場背景としては、国際海事機関(IMO)によるGHG(温室効果ガス)排出削減目標やSOx/NOx規制の強化が、船舶用推進機関市場の最大のドライバーとなっております。これにより、既存船のレトロフィット(改造)需要や、環境規制に対応した新造船の需要が高まっております。燃料価格の変動も市場に大きな影響を与え、燃費効率の高い機関や代替燃料への関心を高めております。サプライチェーンの安定性や、グローバルなメンテナンス体制の構築も、船舶運航の継続性にとって不可欠な要素です。また、地政学的リスクや貿易量の変動も、新造船需要や運航状況に影響を与える要因となります。

将来展望としては、脱炭素化の加速が最も重要なトレンドでございます。IMOのGHG排出削減目標達成に向け、アンモニア、水素、メタノール、バイオ燃料といったゼロエミッション燃料への移行が本格化し、これに対応する新型機関や燃料供給システムの開発が急務となっております。燃料電池やバッテリーを主動力源とする船舶も、短距離航路や港湾内での運航を中心に普及が進むと予想されます。また、風力補助推進装置のさらなる普及も期待されます。電気推進・ハイブリッド推進システムは、その高い効率性、柔軟性、環境性能から、より多くの船種で採用が拡大していくでしょう。デジタル化とAIの進化は、機関の最適運転支援、予知保全の高度化、そして自律運航船における推進機関の精密制御を可能にします。船全体のエネルギーマネジメントシステムが統合され、推進機関だけでなく、補機や居住区のエネルギー消費も含めた総合的な効率化が図られることになります。モジュール化や標準化も進み、建造コストの削減やメンテナンス性の向上が期待されます。これらの新技術の導入に伴い、安全性と信頼性の確保が引き続き最重要課題として取り組まれていくことになります。船舶用推進機関は、持続可能な海運の実現に向け、今後も革新的な技術開発が続く分野でございます。