高級車市場 規模とシェア分析 – 成長トレンドと予測 (2026年 – 2031年)

高級車市場レポートは、車種(ハッチバック、セダン、スポーツ用多目的車など)、駆動方式(内燃機関など)、車両クラス(エントリーレベルの高級車など)、販売チャネル(正規ディーラー、消費者直販/オンライン)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高級車市場の概要について、詳細にご説明いたします。

# 高級車市場の概要と成長予測

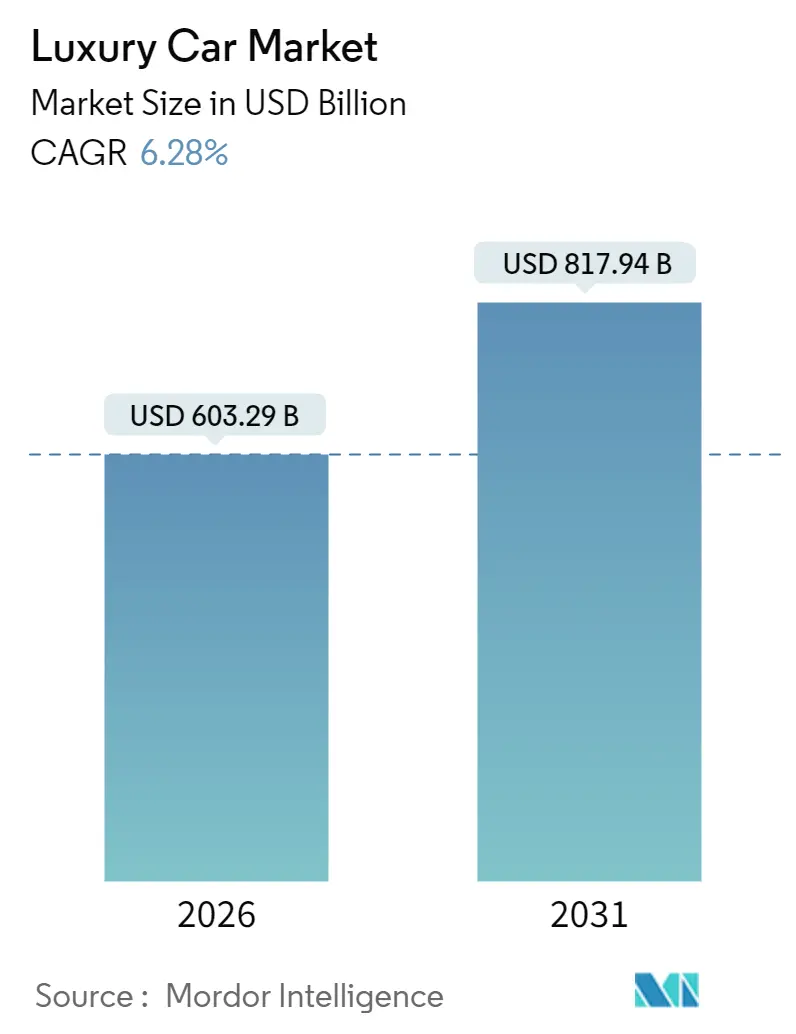

高級車市場は、2025年の5,676億5,000万米ドルから2026年には6,032億9,000万米ドルに成長し、2031年までには8,179億4,000万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.28%が見込まれています。この成長の主要な推進力は、アジア太平洋地域における急速な富の創出、バッテリー電気自動車(BEV)の旗艦モデルの展開加速、そしてパーソナライズされた環境意識の高いモビリティへの重視の拡大です。

所有コストの上昇やサプライチェーンの課題が残るものの、高級車市場は、プレミアムメーカーがソフトウェア、カスタマイズ、直販チャネルから収益を得ることで、自動車産業全体を上回る成長を続けています。競争は激化しており、中国の高級ブランドやテスラのEV専業戦略が、既存の欧州および米国のブランドに対し、より迅速な電動化、豊富なデジタルサービス、そして効率的な小売拠点の構築を促しています。

2025年時点では、アジア太平洋地域が42.75%の市場シェアを占める最大の市場であり、中東・アフリカ地域が2031年までに7.96%のCAGRで最も急速に成長すると予測されています。市場の集中度は中程度です。

# 主要なレポートのポイント

* 車両タイプ別: スポーツユーティリティビークル(SUV)が2025年に高級車市場シェアの55.78%を占め、2031年まで7.78%のCAGRで成長すると予測されています。セダンも成長が見込まれています。

* 駆動タイプ別: 内燃機関(ICE)モデルが2025年に高級車市場規模の68.35%を占めていますが、バッテリー電気自動車(BEV)は8.79%のCAGRで拡大すると見られています。

* 車両クラス別: ミッドレベルラグジュアリーが2025年に高級車市場規模の44.78%を占めましたが、ウルトララグジュアリーは2031年まで7.92%のCAGRで成長しています。

* 販売チャネル別: 正規ディーラーが2025年に高級車市場規模の89.62%を占めましたが、直販(D2C)プラットフォームは8.86%のCAGRで上昇しています。

* 地域別: アジア太平洋地域が2025年に高級車市場シェアの42.75%を占め、中東・アフリカ地域が2031年まで7.96%の最速CAGRを記録すると予測されています。

# グローバル高級車市場のトレンドと洞察

推進要因

高級車市場の成長を牽引する主な要因は以下の通りです。

1. 高級SUV需要(CAGRへの影響: +1.8%): グローバル、特にアジア太平洋と北米で強く、中期的(2~4年)に影響を与えます。

2. プレミアムEV化(CAGRへの影響: +1.5%): 欧州と中国がリードし、長期的(4年以上)に影響を与えます。

3. アジア・中東における富裕層(HNWI)の増加(CAGRへの影響: +1.2%): アジア太平洋が中心で、中東が加速しており、長期的(4年以上)に影響を与えます。

4. ADAS(先進運転支援システム)と安全性の期待(CAGRへの影響: +0.9%): 北米と欧州が先行し、アジア太平洋に拡大しており、中期的(2~4年)に影響を与えます。

5. 直販(D2C)小売(CAGRへの影響: +0.7%): グローバルで短期的(2年以内)に影響を与えます。

6. 大量カスタマイズとビスポークオプション(CAGRへの影響: +0.6%): ウルトララグジュアリーに焦点を当て、中期的(2~4年)に影響を与えます。

個別の詳細説明:

* プレミアムモデルの急速なEV化: バッテリー電気自動車(BEV)は、規制順守だけでなく、静かなトルクと最先端技術のショーケースとしてプレミアムメーカーによって位置づけられ、最も急速に成長しているパワートレインです。インドでは、メルセデス・ベンツのEV販売が2024年5月までに前年比94%増加し、BMWも同年に1,249台の純粋なEVを販売しました。一方、アストンマーティンはパワートレインのさらなる洗練のため、初のEV投入を2026年に延期しました。フェラーリは、静かな駆動系でも感情的な魅力を維持するために、合成排気音システムに関する特許を申請しています。高級車市場では、ブランドが音、乗り心地、クラフトマンシップといったアイデンティティをどれだけ維持できるかが、電動化の成功を測る指標となるでしょう。

* アジア・中東におけるHNWI人口の増加: アジア太平洋地域の高級車市場は、富裕層の拡大に牽引されて急成長しています。特にインドは重要な役割を担っており、高級車販売は近年倍増しています。超富裕層(UHNWI)の継続的な増加予測は、高級志向の消費へのシフトと長期的な市場の有望性を示唆しています。湾岸地域では、好調な原油価格が可処分所得を押し上げ、高級車への堅調な需要を促進しています。BMWなどのブランドは大幅な成長を遂げており、この地域のプレミアム自動車への熱意を裏付けています。

* ADASと安全性の期待の向上: 2025年型キャデラックLYRIQは、互換性のある道路での自動レーンチェンジ機能を備えたSuper Cruiseを提供し、自動緊急ブレーキによる歩行者検知などの安全機能を含んでいます。EUの一般安全規制(EU)2019/2144は、インテリジェントスピードアシスタンスや自動緊急ブレーキなどのADASを新型車に義務付けており(2022年7月から段階的に導入、2024年7月から完全義務化)、Euro 7規制は汚染物質、ブレーキ、タイヤの排出量および耐久性要件に対応しています。

* オンライン/D2C小売へのシフト: テスラの工場から顧客への直販モデルは、ディーラーとの交渉に対する不満を露呈させ、高級車メーカーにデジタルショールーム、固定価格制、コンシェルジュスタイルの配送への投資を促しました。メルセデス・ベンツは現在、複数のEU市場でEQEおよびEQSファミリーをオンラインで販売しており、より豊富なデータを取得し、在庫維持コストを削減しています。規制上のフランチャイズ規則は米国の一部地域でゆっくりと採用されていますが、高級車市場におけるeコマースのシェアは2030年までに倍増すると予想されています。

抑制要因

高級車市場の成長を妨げる主な要因は以下の通りです。

1. 高い所有コスト(CAGRへの影響: -1.4%): グローバル、特に新興市場で顕著であり、短期的(2年以内)に影響を与えます。

2. 半導体不足(CAGRへの影響: -0.9%): グローバルなサプライチェーンに影響を与え、短期的(2年以内)に影響を与えます。

3. 需要の変動(CAGRへの影響: -0.8%): 先進市場の感度が高く、中期的(2~4年)に影響を与えます。

4. SUVに対する気候規制圧力(CAGRへの影響: -0.5%): 欧州とカリフォルニアが先行し、長期的(4年以上)に影響を与えます。

個別の詳細説明:

* 半導体および部品不足: 2022年のチップ不足後、新しいウェハー製造施設が立ち上げられたにもかかわらず、インフォテインメントや快適システムに不可欠な特殊な車載マイクロコントローラーの供給は依然として逼迫しています。この結果、プレミアムOEMは、特定の機能が欠けた車両を納車するか、顧客への引き渡しを延期するかという難しい選択を迫られています。メルセデス・ベンツが旗艦Sクラスの割り当てを遅らせたことは、エリートモデルでさえチップ不足から免れないことを示しています。このような混乱は、特殊な部品に依存し、生産調整の余地が限られている少量生産・高コンテンツの高級車に最も大きな打撃を与えます。

* SUVに対する気候規制圧力: Euro 7およびカリフォルニアACC IIはCO2排出量の上限を厳格化し、ゼロエミッションプラットフォームに移行しない限り、大型SUVに段階的に罰金を課すことになります。ポルシェは、Impactプログラムを通じて車両価格にカーボンクレジット購入を組み込むことで、追加のフリート排出量を相殺しています。メルセデス・マイバッハEQSのような電動高級SUVは規制リスクを軽減しますが、コンプライアンスコストは依然として利益を圧迫し、高級車市場のCAGRから推定0.5パーセンテージポイントを削減すると見られています。

# セグメント分析

車両タイプ別: SUVがプレミアムセグメントの変革を牽引

SUVは2025年に高級車市場規模の55.78%を占め、2031年まで7.84%のCAGRで成長すると予測されています。メルセデス・ベンツのSUVラインナップは記録的な収益を確保し、AMG G 63は発売初日に120台以上の早期注文を獲得しました。セダンは運転手付きの状況や特定のウルトララグジュアリーニッチで文化的価値を維持していますが、若いオーナーがSUVの多用途性を優先するため、その相対的なシェアは減少しています。エントリーレベルの高級ハッチバックやMPVは、地域に特化した小規模な存在にとどまり、スーパーカーは販売台数は少ないもののブランドの魅力を支えています。SUVの猛烈な勢いは、このボディスタイルが高級車市場の主要な利益貢献者として、予測可能な将来にわたって確固たる地位を築くことを確実なものにしています。

R&Dの優先順位は現在、SUV中心の製品ロードマップが支配的です。アウディは、BMW iXやメルセデスEQS SUVの発売に先駆けて、旗艦PPE EV開発リソースをQ6 e-tronに移行させました。ランドローバーは、レンジローバーの顧客が一点物の素材やカラーリングを求めるニーズに応えるため、SVビスポークスタジオを拡張しており、前述の大量カスタマイズの増加を裏付けています。排出目標が厳しくなるにつれて、電動SUVのバリアントは、ニッチな派生モデルではなく、デフォルトのコンプライアンス戦略となり、高級車市場をSUV主導の成長軌道に乗せ続けるでしょう。

駆動タイプ別: 電動化の加速がパワートレインを再構築

内燃機関モデルは2025年に高級車市場規模の68.35%を占めていましたが、バッテリー電気自動車(BEV)は8.79%のCAGRで急速に成長しています。メルセデス・ベンツとBMWはすでに400ボルトアーキテクチャを主力モデルに導入しており、ポルシェは2027年以降の新しいICEプラットフォームへの投資を凍結しています。ハイブリッド車は、急速充電インフラが不足している地域での過渡的な緩衝材として機能しており、レクサスは中国でのLMミニバン発売でハイブリッド車の採用が増加しました。ウルトララグジュアリーブランドは段階的な導入を好んでおり、アストンマーティンは乗り心地とキャビンサウンド特性のさらなる洗練を理由に、初のEVデビューを2026年に延期しました。パワートレインの多様化は、規制上の義務、インフラの準備状況、ブランドの伝統との間のバランスを取る行為ですが、長期的には高級車市場における電動化の優位性へと向かっています。

電気自動車専用のスケートボードプラットフォームは、ソフトウェア定義型インテリアも促進します。テスラは自社製チップセットと完全自動運転アップデートを通じてプレミアムEVの注目を集めており、競合他社をより深い垂直統合へと促しています。メルセデス・ベンツのMB.OSは2025年以降、すべてのEQモデルに展開され、有料機能のOTA(Over-The-Air)アップグレードを可能にし、4年サイクルで車両あたりの収益を1,200米ドル増加させる可能性があります。このようなデジタル収益化は、BEVシェアの加速的な増加の根拠を強化します。

車両クラス別: ウルトララグジュアリーが経済的逆風に逆らう

ミッドレベルラグジュアリーは2025年に高級車市場規模の44.78%を占めましたが、ウルトララグジュアリーは7.92%のCAGRで最も急速に拡大しているセグメントです。インドの高級車市場は、富裕層の増加とミリオネア人口の拡大に牽引されて急速に成長しています。メルセデス・ベンツのトップエンド車両レンジやBMWのX7のようなハイエンドモデルは強い需要を見せており、プレミアムで機能豊富な車両への嗜好を反映しています。エントリーレベルの高級モデルは、より低い価格で同様の機能を提供する技術に精通したマスマーケットのクロスオーバーとの競争激化に直面しており、高級車市場の下位セグメントに圧力をかけています。ウルトララグジュアリーセグメントは、排他性とパーソナライゼーションによって繁栄しています。フェラーリのようなブランドは、ビスポーク(特注)サービスを活用し、パーソナライゼーションによる収益が経済的課題に対する利益を補強しています。このセグメントは、富の集中と、ユニークで名声志向の消費者体験に焦点を当てることで恩恵を受けています。

販売チャネル別: デジタルディスラプションが加速

正規ディーラーは2025年に高級車市場シェアの89.62%を依然として獲得していましたが、直販(D2C)ストアフロントは8.86%のCAGRで拡大しています。テスラは米国でModel SとModel Xの全台数をオンラインで販売し、プレミアム購入者が交渉なしのデジタルジャーニーを受け入れることを示しました。メルセデス・ベンツは現在、ドイツと英国でEQラインナップ全体にわたる固定価格eコマースを実施し、ディーラーをブティック体験センターで補完しています。フランチャイズ法は米国の一部の州での完全な展開を制限しており、クリック&コレクトのようなハイブリッドモデルを促しています。OEMがライフタイムソフトウェアおよびサービス収益を目指すにつれて、エンドカスタマーデータの管理は戦略的必須事項となり、高級車市場におけるオンラインチャネルへのさらなるシェア移行は避けられないものとなっています。

# 地域分析

* アジア太平洋: 2025年に高級車市場シェアの42.75%を占め、中国の規模とインドの急成長(年間5万台のプレミアム車販売、1時間あたり6台に相当)に支えられています。しかし、メルセデス・ベンツは株式市場の変動を背景に2025年第1四半期の納車台数減少を警告しており、この地域の資本市場の変動に対する感度を裏付けています。中国の国内ブランドは、NEV(新エネルギー車)の普及率が40.9%を超える中でドイツブランドのシェアを侵食しており、既存ブランドに技術提携とブランドメッセージの現地化を迫っています。

* 中東・アフリカ: 2031年まで7.96%の最も急なCAGRを示しており、石油関連の可処分所得とインフラ拡大に支えられています。BMWは2024年に湾岸協力会議(GCC)加盟国全体で15.4%の販売台数増加を記録し、X7と7シリーズの需要が牽引しました。UAEの自動車販売総数は15.7%増加し、堅調なマクロ経済の追い風を確認しています。南アフリカとトルコは漸進的な増加を見せていますが、通貨の変動に左右され、購入決定が遅れる可能性があります。プレミアムメーカーは、地域生産拠点と米ドル建て請求オプションでリスクを軽減しています。

* 北米: 成熟した安定した高級車市場の柱であり、富裕層が金利上昇による支払いインフレを相殺しています。カナダの資源による富は高級車の普及を助け、メキシコは中産階級の富の増加と信用アクセス改善が交差する中でプレミアム車へと移行しています。

* 欧州: Euro 7やフリートCO2排出量罰金といった最も重い規制上の制約に直面していますが、根強いブランドロイヤルティを維持しています。OEMは、コンプライアンスコストを吸収するために高マージンの電動SUVに集中しており、自社バッテリー工場と再生可能エネルギークレジットを活用して収益性を守っています。

# 競合状況

メルセデス・ベンツグループAG、BMW AG、フォルクスワーゲングループ、テスラ社などの主要プレイヤーが高級車市場を支配しています。これらの主要プレイヤーは、先進技術、快適性の向上、EV技術への投資拡大、世界的な生活水準の向上に強く牽引され、継続的な製品投入とR&D投資を行っています。

戦略的なM&Aも市場を再編しています。フォルクスワーゲンとリビアンは、次世代プレミアムEVプラットフォームを共同開発するために58億米ドルの合弁事業を締結し、アウディとベントレーにリビアンのスケートボード技術への直接アクセスを提供しています。マクラーレンによるForsevenの買収は、バッテリーIPパイプラインを拡大し、ニッチなスーパーカーブランドが将来の関連性を確保する方法を示しています。一方、Cerenceとジャガー・ランドローバーのAI音声契約は、技術サプライヤーが早期採用者マージンを求めて高級OEMと提携する、業界横断的なアライアンスの増加を示しています。

既存ブランドの強みには、広範なサービス網と世代を超えたブランド資産がありますが、中国の新興企業は現地のサプライチェーンと機敏な直販モデルを活用して欧州ブランドの価格を下回っています。テスラは、レベル2+の自動運転をサブスクリプションとして提供することで、従来のシェアを侵食し続けています。その結果、既存ブランドは、高級車市場における自社のフランチャイズを守るために、ビスポークプログラム、体験型マーケティング、およびライフタイムデジタルサービスへの投資を強化しています。

# 最近の業界動向

* 2024年4月: Li Auto Inc.は、新型Li L6を発表しました。これは、ミッドからラージサイズの高級5人乗りファミリーSUVです。Li L6モデルは、1.5T 4気筒レンジエクステンダー、36.8 kWhのリチウム鉄リン酸バッテリー、および300 kW/529 Nmのデュアルモーターインテリジェント4WDシステムを搭載しています。

* 2024年2月: BYD Auto Co. Ltdは、中国でU9電動スーパーカーを発表しました。U9スーパーカーは、同社で最も高価なスーパーカーの一つです。この新モデルは、最高速度309.19 km/hに達し、2.36秒で100 km/hまで加速することができます。

本レポートは、卓越した快適性、先進機能、高品質な装備を提供し、標準モデルを凌駕する豪華さと洗練さを特徴とする「高級車」市場について詳細に分析しています。市場は、車両タイプ、駆動タイプ、車両クラス、販売チャネル、地域といった多角的な視点から詳細にセグメント化され、分析されています。

グローバル高級車市場は、2026年には6,032.9億米ドル規模に達すると予測されており、その動向が注目されます。

市場の成長を牽引する主な要因としては、高級SUVに対する需要の急増、プレミアムモデルの急速な電動化、アジアおよび中東地域における富裕層(HNWI)人口の増加が挙げられます。これに加え、先進運転支援システム(ADAS)と安全性への期待の高まり、オンライン/D2C(Direct-to-Consumer)小売へのシフト、そして大量カスタマイズやオーダーメイドオプションの提供も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、高い購入費用と維持費用、世界的な半導体および部品の供給不足、マクロ経済の需要変動、そしてSUVに対する環境規制圧力などが挙げられます。

主要な市場トレンドとセグメント別分析では、以下の点が注目されます。

* 車両タイプ別: スポーツ用多目的車(SUV)が市場を牽引しており、2025年には販売台数の55.78%を占め、年平均成長率(CAGR)7.84%で成長すると見込まれています。

* 駆動タイプ別: バッテリー電気自動車(BEV)は、その性能、持続可能性ブランド、そしてユーロ7や中国の排出ガス規制強化により、CAGR 8.79%で急速に普及が進んでいます。

* 販売チャネル別: 直販(Direct-to-Consumer)チャネルは、現在の市場シェアは10.38%に留まるものの、テスラやメルセデス・ベンツがその魅力を証明しており、急速に拡大しています。

* 地域別: 2031年までの期間で最も速い成長が見込まれるのは中東・アフリカ地域であり、CAGR 7.96%での拡大が予測されています。

競争環境は非常に多様であり、メルセデス・ベンツ・グループAG、BMW AG、フォルクスワーゲン・グループ、トヨタ自動車(レクサス)、ジャガー・ランドローバー・オートモーティブPLC、ステランティスNV(マセラティ、アルファロメオ)、テスラ・インク、ボルボ・カー・グループ、ヒョンデ・モーター・グループ(ジェネシス)、日産自動車(インフィニティ)といった既存の大手自動車メーカーが市場を牽引しています。さらに、吉利控股(ロータス、Zeekr)、中国第一汽車集団(紅旗)、上海汽車集団(IM、栄威)、BYD(仰望)といった中国勢、そしてルーシッド・グループ、リヴィアン・オートモーティブといった新興EVメーカーも存在感を増しています。フェラーリNV、アストンマーティン・ラゴンダ、ロールス・ロイス・モーター・カーズ、マクラーレン・オートモーティブなどの超高級ブランドも市場に独自の価値を提供しています。本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、そして各企業のグローバル概要、財務状況、製品・サービス、最近の動向を含む詳細なプロファイルが提供されています。

本レポートは、高級車市場の現状と将来の展望、機会について包括的な洞察を提供し、市場参加者が戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高級SUV需要の急増

- 4.2.2 プレミアムモデルの急速な電動化

- 4.2.3 アジアおよび中東における富裕層人口の増加

- 4.2.4 ADASと安全性の期待値の向上

- 4.2.5 オンライン/D2C小売への移行

- 4.2.6 マスカスタマイゼーションとビスポークオプション

-

4.3 市場の阻害要因

- 4.3.1 高い購入費用と維持費用

- 4.3.2 半導体および部品の不足

- 4.3.3 マクロ経済の需要変動

- 4.3.4 SUVに対する気候規制圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD)、数量 (単位))

-

5.1 車種別

- 5.1.1 ハッチバック

- 5.1.2 セダン

- 5.1.3 スポーツ用多目的車 (SUV)

- 5.1.4 多目的車 (MPV)

- 5.1.5 スポーツ / エキゾチック

-

5.2 駆動方式別

- 5.2.1 内燃機関 (ICE)

- 5.2.2 ハイブリッド電気

- 5.2.3 バッテリー電気

-

5.3 車両クラス別

- 5.3.1 エントリーレベルラグジュアリー

- 5.3.2 ミッドレベルラグジュアリー

- 5.3.3 ウルトララグジュアリー / エキゾチック

-

5.4 販売チャネル別

- 5.4.1 正規ディーラー

- 5.4.2 消費者直販 / オンライン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 メルセデス・ベンツ・グループAG

- 6.4.2 BMW AG

- 6.4.3 フォルクスワーゲン・グループ

- 6.4.4 トヨタ自動車株式会社(レクサス)

- 6.4.5 ジャガー・ランドローバー・オートモーティブPLC

- 6.4.6 ステランティスNV(マセラティ、アルファロメオ)

- 6.4.7 テスラ社

- 6.4.8 ボルボ・カー・グループ

- 6.4.9 現代自動車グループ(ジェネシス)

- 6.4.10 日産自動車(インフィニティ)

- 6.4.11 吉利控股(ロータス、ジーカー)

- 6.4.12 中国第一汽車集団(紅旗)

- 6.4.13 上海汽車集団(IM、栄威)

- 6.4.14 BYD社(仰望)

- 6.4.15 ルシード・グループ

- 6.4.16 リビアン・オートモーティブ

- 6.4.17 フェラーリNV

- 6.4.18 アストンマーティン・ラゴンダ

- 6.4.19 ロールス・ロイス・モーター・カーズ

- 6.4.20 マクラーレン・オートモーティブ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高級車とは、単に高価であるというだけでなく、その製造において最高の素材、卓越した職人技、そして最先端の技術が惜しみなく投入され、所有者に比類ない快適性、安全性、そしてステータスを提供する自動車の総称でございます。一般的に、高性能なエンジン、洗練された内外装デザイン、上質な乗り心地、そして先進的な運転支援システムやインフォテインメント機能が標準装備されている点が特徴として挙げられます。これらの要素が複合的に作用し、単なる移動手段を超えた、特別な体験と所有する喜びを創出していると言えるでしょう。ブランドの歴史や伝統、そして顧客へのきめ細やかなサービスも、高級車ブランドの価値を形成する重要な要素となっております。

次に、高級車の種類について見ていきましょう。まず、伝統的な高級セダンは、メルセデス・ベンツSクラスやBMW 7シリーズ、レクサスLSなどに代表されるように、後席の快適性や静粛性を重視したフラッグシップモデルとして長らく市場を牽引してまいりました。近年では、SUVの人気が高級車市場にも波及し、メルセデス・ベンツGLS、BMW X7、レンジローバー、レクサスLXといった高級SUVが、その多用途性と存在感で新たな顧客層を獲得しております。また、ポルシェ911やレクサスLCのような高性能クーペやオープンカーは、運転の楽しさやスタイリッシュなデザインを追求する層に支持されています。さらに、フェラーリやランボルギーニといったスーパーカーは、究極のパフォーマンスと希少性を提供し、ロールス・ロイスやベントレーのような超高級車は、ビスポーク(特注)サービスを通じて、顧客のあらゆる要望に応える究極のパーソナライゼーションを実現しております。近年では、電気自動車(EV)の技術進化に伴い、メルセデス・ベンツEQSやBMW i7、テスラ モデルSといったEV高級車も登場し、静かでパワフルな新しいラグジュアリー体験を提供し始めております。

高級車の主な用途は多岐にわたります。個人の自家用車として、日常の移動から長距離ドライブ、レジャーまで、あらゆるシーンでその快適性と性能を享受する方が多くいらっしゃいます。また、企業の役員車や接待用車両として、ビジネスシーンにおける信頼性や品格を示すツールとしても活用されております。高級車は、所有者の社会的地位や成功を示すステータスシンボルとしての側面も強く、自己表現の一環として選ばれることも少なくありません。さらに、希少性の高い限定モデルやクラシックカーは、投資対象やコレクションの対象となることもございます。運転そのものの喜びを追求するドライバーにとっては、その卓越した走行性能や精緻な操作感が、何物にも代えがたい魅力となっております。

高級車に搭載される関連技術は、常に自動車業界の最先端を走っております。パワートレインにおいては、V型8気筒やV型12気筒といった大排気量エンジンによる圧倒的なパワーと滑らかな加速、そして静粛性が追求されてきました。近年では、ハイブリッドシステムや高性能なEVパワートレインが、環境性能と走行性能の両立を実現しております。乗り心地を決定づけるサスペンションシステムでは、路面状況に応じて減衰力を自動調整するアダプティブサスペンションや、車高を最適に保つエアサスペンション、さらには路面の凹凸を事前に読み取り車体を制御するプレディクティブサスペンションなどが採用され、究極の快適性を提供しています。車内の静粛性を高めるためには、多層ガラスやアクティブノイズキャンセリング技術、そして徹底した遮音材の配置が行われます。内装素材には、最高級の天然皮革、本木目パネル、金属素材などが惜しみなく使われ、職人の手作業による縫製や仕上げが施されます。インフォテインメントシステムは、大型高精細ディスプレイ、直感的な操作が可能なHMI(ヒューマン・マシン・インターフェース)、高音質オーディオシステム、後席エンターテインメントシステムなど、最先端のデジタル技術が統合されています。運転支援システムも非常に高度で、アダプティブクルーズコントロール、レーンキープアシスト、自動駐車機能、ナイトビジョン、そして将来の自動運転を見据えた高精度センサー群が搭載され、安全性と利便性を高めております。また、車両と外部を常時接続するコネクティビティ技術により、OTA(Over-The-Air)アップデートやコンシェルジュサービス、スマートフォンとのシームレスな連携が実現されています。

市場背景としては、世界的に富裕層が増加していることに伴い、高級車市場は堅調な成長を続けております。特に中国をはじめとする新興国市場での需要拡大が顕著でございます。長年にわたり培われたブランドイメージとロイヤルティは、高級車ブランドにとって非常に重要な資産であり、顧客は単なる製品だけでなく、ブランドが持つ歴史や哲学にも価値を見出しております。市場競争は激化しており、伝統的な高級車メーカーに加え、テスラやルーシッドモーターズといった新興EVメーカーも参入し、新たな価値提案を行っております。経済状況の影響を受けやすい側面もありますが、富裕層の購買力は比較的安定しており、市場全体としては底堅い推移を見せております。近年では、セダンからSUVへの需要シフトが顕著であり、各ブランドが高級SUVのラインナップを拡充しております。また、環境意識の高まりと規制強化を背景に、電動化への動きが加速しており、各社がEVモデルの開発と投入に巨額の投資を行っている状況でございます。顧客の多様なニーズに応えるため、カスタマイズやビスポークサービスの需要も高まっております。

将来展望としましては、まず電動化のさらなる加速が挙げられます。高級車市場においても、ガソリン車からEVへの移行は不可逆的な流れとなり、より長い航続距離、高速充電、そしてEVならではの静粛性と加速性能を活かした新たなラグジュアリー体験が提供されるでしょう。自動運転技術の進化も重要な要素であり、特にショーファードリブン(運転手付き)の高級車においては、より高度な自動運転機能が後席の快適性と利便性を飛躍的に向上させると期待されております。デジタル化とコネクティビティはさらに深化し、AIを活用したパーソナルアシスタントや、車両とスマートホーム、オフィスがシームレスに連携するエコシステムが構築される可能性がございます。持続可能性への意識の高まりから、高級車においても、リサイクル素材や植物由来の素材の採用、生産過程における環境負荷の低減がより一層重視されるようになるでしょう。顧客の個性を尊重するパーソナライゼーションやビスポークサービスは、今後もさらに拡充され、顧客一人ひとりのライフスタイルに合わせた唯一無二の車両が提供されるようになります。また、所有形態にも変化が見られ、サブスクリプションサービスや、特定の高級車を共有する新たなビジネスモデルが登場する可能性もございます。車内空間が単なる移動空間ではなく、ウェルネスやリフレッシュの場として機能するよう、空気清浄機能、マッサージ機能付きシート、気分を落ち着かせるアンビエント照明など、心身の健康をサポートする機能がさらに充実していくと考えられます。