EVパワーインバーター市場規模・シェア分析:成長動向と予測 (2025-2030年)

電気自動車パワーインバーター市場レポートは、駆動方式(HEV、PHEV、BEV、FCEV)、車種(乗用車、小型商用車など)、電圧アーキテクチャ(400V以下とそれ以上)、半導体材料(シリコンIGBTなど)、統合レベル(スタンドアロン、Eアクスル、CIDD)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車パワーインバーター市場の概要

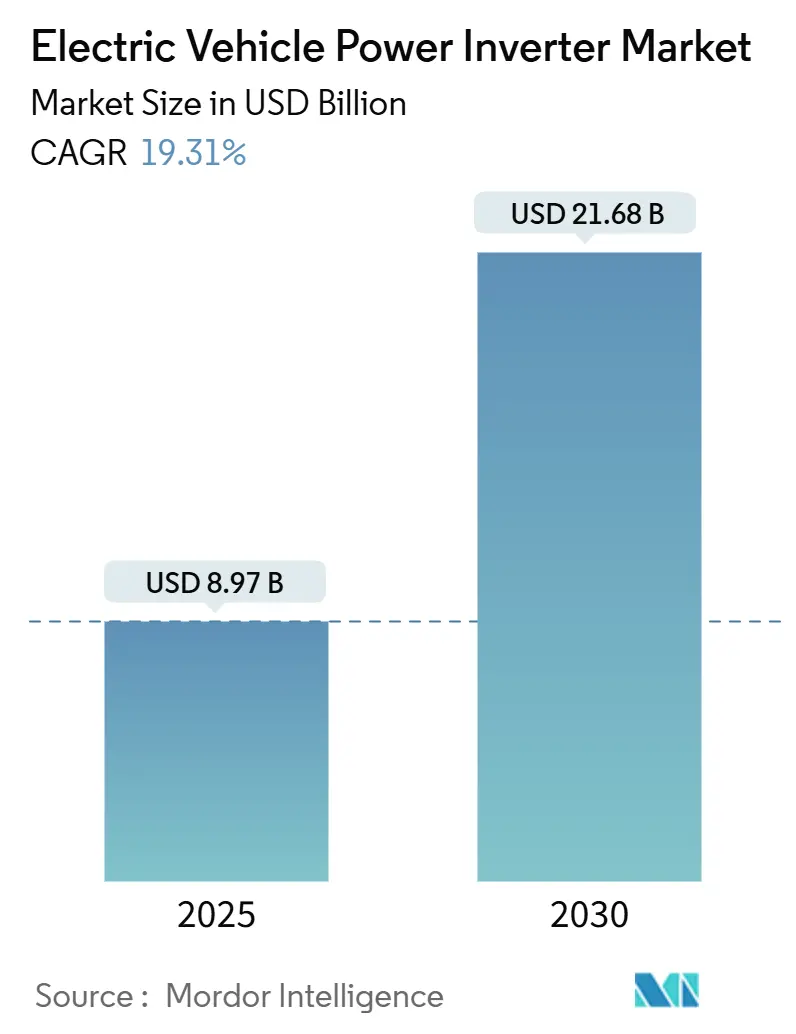

Mordor Intelligenceの調査レポートによると、電気自動車(EV)パワーインバーター市場は、2025年には89.7億米ドルと推定され、2030年には216.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は19.31%と、大幅な成長が見込まれています。この二桁成長の背景には、プラットフォームの電動化ロードマップの同期、パワー密度を高める炭化ケイ素(SiC)技術の進歩、そして持続的な需要を保証する規制要件が挙げられます。

市場の主要な動向と予測

* 推進タイプ別: 2024年にはバッテリー電気自動車(BEV)が市場シェアの53.48%を占め、引き続き優位に立っています。しかし、燃料電池電気自動車(FCEV)は、長距離輸送セグメントにおける水素燃料補給の採用増加に牽引され、予測期間中に19.35%のCAGRで最も速い成長を遂げると予測されています。

* 車両タイプ別: 2024年には乗用車が市場シェアの63.15%を占めましたが、大型商用車およびバスは、ゼロエミッションゾーンへの移行により、予測期間中に19.42%のCAGRで最も高い成長率を記録すると見込まれています。

* 電圧アーキテクチャ別: 2024年には400V以下のシステムが市場シェアの67.73%を占めましたが、800V以上のプラットフォームは、超高速充電の需要に牽引され、予測期間中に19.32%のCAGRで拡大すると予測されています。

* 半導体材料別: 2024年にはシリコンIGBTデバイスが市場シェアの61.25%を占めましたが、炭化ケイ素(SiC)MOSFETの出荷は、効率性と小型化の利点から、予測期間中に19.34%のCAGRで成長すると予測されています。

* 統合レベル別: 2024年にはスタンドアロン型インバーターが市場シェアの71.24%を占めましたが、統合型e-アクスルアセンブリは、OEMによる組み立ての簡素化とスペース節約の追求により、予測期間中に19.38%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は、2024年に市場シェアの38.73%を占め、中国の新エネルギー車(NEV)クォータや日本の水素イニシアチブに牽引され、予測期間中に19.36%のCAGRで最も速い成長を遂げると予測されています。

市場を牽引する要因(ドライバー)

1. 電気自動車需要の増加: 世界的なEVの普及はインバーターの受注を堅調に保ち、特にBEVが2024年の販売台数の半分以上を占めています。中国の2030年までにNEV販売比率を40%とする要件や、欧州のCO2排出量目標達成に向けた自動車メーカーの電動化推進が、インバーター需要を強化しています。

2. 政府のインセンティブと排出ガス規制: カリフォルニア州の2035年までにゼロエミッション車販売100%達成目標や、EUの「Fit for 55」パッケージ、中国のデュアルクレジット制度など、各国の政策がEVおよびインバーター需要を強力に後押ししています。日本のグリーンイノベーション基金もFCEVインバーターの研究開発を支援しています。

3. SiCパワー半導体の急速な進歩: SiCデバイスは、高い耐電圧と低損失特性により、インバーターの効率向上と小型化に貢献しています。これにより、EVの航続距離延長や充電時間の短縮が可能となり、市場成長の重要な推進力となっています。

4. OEMによる800V車両プラットフォームへの移行: ポルシェ・タイカンやヒョンデ・アイオニック6などのモデルで実証された800V充電は、約10分でバッテリー容量の3分の2を回復できるなど、超高速充電を可能にします。メルセデスやBMWもこの設計を導入しており、インバーターの再設計と交換サイクルを加速させ、高電圧での絶縁と熱管理に優れたサプライヤーに有利に働いています。

5. Tier-1サプライヤーによる規模の経済によるコスト削減: 大手サプライヤーは、生産規模の拡大によりインバーターの製造コストを削減し、EVの全体的なコスト競争力向上に貢献しています。

6. 双方向V2G対応インバーターアーキテクチャ: V2G(Vehicle-to-Grid)対応インバーターは、EVが電力網に電力を供給することを可能にし、新たなエネルギーサービスと収益源を生み出す可能性を秘めています。

市場の抑制要因(課題)

1. 充電インフラのボトルネック: EV販売目標達成には、米国だけでも2030年までに100万基以上の公共充電器が必要とされていますが、特に地方や発展途上国ではインフラ整備が遅れています。電力網のアップグレードやユーティリティ接続の遅延も、短期的なインバーター需要を抑制する要因となっています。

2. 熱管理の複雑性: 高出力インバーター、特に大型商用車向けでは、効率的な熱管理が不可欠です。システムの複雑性が増すことで、設計と製造のコストが増加する可能性があります。

3. SiCデバイスの高コストと供給の不安定性: SiCウェハーはシリコン製に比べて3~5倍高価であり、初期導入はプレミアムセグメントに限定されています。少数のサプライヤーがウェハー生産の大部分を支配しているため、供給網の混乱リスクも存在します。

4. V2G対応インバーターにおけるサイバーセキュリティリスク: V2Gシステムは、電力網との接続によりサイバー攻撃のリスクを伴うため、強固なセキュリティ対策が求められます。

セグメント別詳細分析

* 推進タイプ別: BEVが主流である一方で、FCEVは物流や長距離輸送といった特定のニッチ市場で急速に成長しています。BEV用インバーターはバッテリー航続距離を延ばすためのスイッチング効率を重視する一方、FCEV用インバーターはスタックとトラクションモーター間の双方向電力フローを管理するため、より複雑な設計が求められます。

* 車両タイプ別: 乗用車が最大のシェアを占めるものの、ゼロエミッションゾーンの拡大により、大型商用車やバスの電動化が加速しています。これらの車両は300~500kWの連続電力ステージと堅牢な液冷システムを必要とし、総所有コスト(TCO)の観点から効率的なインバーター、特にSiCデバイスの採用が進んでいます。

* 電圧アーキテクチャ別: 400V以下のシステムが依然として優勢ですが、OEMが10分未満の充電時間を追求する中で、800V以上の設計が勢いを増しています。SiCスイッチは高電圧下でもスイッチング損失を抑え、ヒートシンクの大型化を避けることができるため、高電圧化への移行を経済的に合理的なものにしています。

* 半導体材料別: シリコンIGBTモジュールはコストと成熟した製造技術により依然として大きなシェアを占めていますが、SiC MOSFETアセンブリは、その効率性と小型化の利点から急速に市場規模を拡大しています。SiCのバンドギャップはシリコンの3倍であり、耐電圧を高め、受動部品のフットプリントを約40%削減し、航続距離の向上に貢献します。

* 統合レベル別: スタンドアロン型インバーターが主流ですが、モーター、ギアボックス、インバーターを一体化したe-アクスルソリューションが急速に普及しています。e-アクスルはスペースを節約し、配線ハーネスを短縮し、共通の冷却ループを使用することで部品点数と重量を削減し、航続距離を向上させます。これにより、ターンキーソリューションを提供するサプライヤーは高い平均販売価格と長期的なプラットフォーム契約を獲得し、純粋なインバーター専門企業の市場を侵食しています。

地域別分析

* アジア太平洋: 中国のNEVクォータや日本の水素基金に牽引され、最大の市場シェアと最速の成長率を誇ります。中国は2024年に多数のEVを生産し、国内のインバーター需要を支え、世界のTier-1サプライヤーの投資を誘致しています。韓国のK-Battery計画も、カソード、セル、パワーエレクトロニクス工場を含む統合されたバリューチェーンを強化しています。

* 北米: 2番目に大きな市場であり、米国のインフレ抑制法(IRA)による国内コンテンツ要件とカリフォルニア州のZEV目標が、現地でのインバーター生産ラインの加速と市場成長を保証しています。

* 欧州: 技術と規制のリーダーであり、「Fit for 55」パッケージや都市部の低排出ガスゾーンにより、自動車メーカーは完全な電動化以外の選択肢がほとんどありません。

競争環境

市場の集中度は中程度です。Bosch、DENSO、BorgWarnerなどのTier-1既存企業は、OEMとの確立された関係、堅牢な生産能力、深い統合専門知識を活用して競争優位性を維持しています。WolfspeedやSTMicroelectronicsなどの半導体大手は、SiCダイと高度な制御ファームウェアを組み合わせた統合ソリューションを提供することで、バリューチェーンを上昇しています。

業界がシステムレベルの最適化に焦点を移すにつれて、熱ループ、リアルタイム診断、V2Gシステム周辺のサイバーセキュリティ機能などを統合するサプライヤーは、新たなサービス収益の道を開いています。e-アクスルパッケージにおける機械、電気、ソフトウェアのスキルの融合に伴い、企業が能力を強化し、進化する市場需要に対応するために事業を合理化しようとする中で、統合が差し迫っていると考えられます。

主要企業

* 三菱電機株式会社

* テスラ・インク

* トヨタインダストリーズ株式会社

* ヴァレオSA

* 株式会社デンソー

最近の業界動向

* 2025年5月: BorgWarnerは、ウィーンモーターシンポジウムで、次世代Viperスイッチを備えた800V両面冷却SiCパワーモジュールを発表し、BEV向けコンパクトインバーター設計を進展させました。

* 2024年9月: DENSOは、これまで熱製品に特化していた福島工場でインバーター生産を開始し、電動化製品に焦点を当てた国内3番目の生産拠点としました。

この市場は、技術革新と規制の後押しにより、今後も力強い成長が期待されます。

電気自動車(EV)用パワーインバーター市場に関する本レポートは、EVバッテリーに蓄えられた高電力DCをACに変換し、モーターやその他のAC対応デバイス、センサーを駆動させる装置に焦点を当てています。双方向設計のインバーターは、電力をグリッドに戻すことも可能です。本レポートでは、推進タイプ、車両タイプ、電圧アーキテクチャ、半導体材料、統合レベル、および地域別に市場を詳細に分析し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

市場の成長を牽引する主な要因としては、電気自動車の需要増加、各国政府によるインセンティブや排出ガス規制の強化が挙げられます。また、SiC(炭化ケイ素)およびGaN(窒化ガリウム)パワー半導体の急速な技術進歩、自動車メーカー(OEM)による800V車両プラットフォームへの移行も重要な推進力となっています。800Vプラットフォームは、10分で10%から80%までの充電を可能にし、導体の軽量化とインバーター効率の向上に貢献します。さらに、Tier-1サプライヤーによる規模の経済を活かしたコスト削減、およびV2G(Vehicle-to-Grid)対応の双方向インバーターアーキテクチャの登場も市場拡大を後押ししています。

一方で、市場の拡大を抑制する要因も存在します。特に、主要都市圏以外での充電インフラの不足は、EV普及の一時的な障壁となっています。300kWを超える高出力システムにおける熱管理の複雑さ、SiCデバイスの高コストと供給の不安定性も課題です。さらに、V2G対応インバーターにおけるサイバーセキュリティリスクも懸念事項として挙げられます。

市場は、推進タイプ別ではハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、バッテリーEV(BEV)、燃料電池車(FCEV)に、車両タイプ別では乗用車、小型商用車、大型商用車およびバスに分類されます。特に、大型商用車およびバスのセグメントは、2025年から2030年にかけて年平均成長率(CAGR)19.42%と最も高い成長率を示すと予測されています。

半導体材料別では、2025年の出荷量においてシリコンIGBTモジュールが61.25%のシェアを占めていますが、SiCデバイスも急速にシェアを拡大しています。電圧アーキテクチャでは、400V以下、401-799V、800V以上のシステムに分けられ、800Vプラットフォームの重要性が強調されています。

地域別に見ると、アジア太平洋地域が2024年の収益の38.73%を占め、2030年まで19.36%という最速の成長ペースを維持すると予測されており、需要を牽引する主要地域となっています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境についても詳述しています。Vitesco Technologies Inc.、Robert Bosch GmbH、DENSO Corporation、Mitsubishi Electric Corp.、Infineon Technologies AG、ROHM Semiconductorなど、主要な市場参加企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、SWOT分析、最近の動向などが含まれています。将来の展望としては、市場の機会と未開拓のニーズに関する評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電気自動車の需要増加

- 4.2.2 政府の奨励金と排出規制

- 4.2.3 SiCおよびGaNパワー半導体の急速な進歩

- 4.2.4 OEMの800V車両プラットフォームへの移行

- 4.2.5 Tier-1の規模によるコスト削減

- 4.2.6 双方向V2G対応インバーターアーキテクチャ

-

4.3 市場の阻害要因

- 4.3.1 充電インフラのボトルネック

- 4.3.2 300kWを超える熱管理の複雑さ

- 4.3.3 高いSiCデバイスコストと供給の変動性

- 4.3.4 V2G対応インバーターにおけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 推進タイプ別

- 5.1.1 ハイブリッド電気自動車 (HEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 バッテリー電気自動車 (BEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 大型商用車 & バス

-

5.3 電圧アーキテクチャ別

- 5.3.1 400 V以下のシステム

- 5.3.2 401~799 Vのシステム

- 5.3.3 800 V以上のシステム

-

5.4 半導体材料別

- 5.4.1 シリコンIGBT

- 5.4.2 炭化ケイ素MOSFET

- 5.4.3 窒化ガリウムHEMT

-

5.5 統合レベル別

- 5.5.1 スタンドアロンインバーター

- 5.5.2 統合型e-アクスル (モーター + インバーター + ギアボックス)

- 5.5.3 複合型インバーター + DC/DC (CIDD)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 エジプト

- 5.6.5.6 ナイジェリア

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ビテスコ・テクノロジーズ Inc.

- 6.4.2 ロバート・ボッシュ GmbH

- 6.4.3 デンソー株式会社

- 6.4.4 豊田自動織機株式会社

- 6.4.5 日立Astemo株式会社

- 6.4.6 明電舎株式会社

- 6.4.7 ボーグワーナー Inc.

- 6.4.8 三菱電機株式会社

- 6.4.9 マレリホールディングス

- 6.4.10 ヴァレオ SA

- 6.4.11 リア・コーポレーション

- 6.4.12 インフィニオン・テクノロジーズ AG

- 6.4.13 イートン・コーポレーション

- 6.4.14 STマイクロエレクトロニクス N.V.

- 6.4.15 オン・セミコンダクター・コーポレーション

- 6.4.16 ウルフスピード Inc.

- 6.4.17 ローム株式会社

- 6.4.18 コンチネンタル AG

- 6.4.19 ZFフリードリヒスハーフェン AG

- 6.4.20 ダナ・インコーポレイテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVパワーインバーターは、電気自動車(EV)の中核をなす電力変換装置であり、その役割は多岐にわたります。まず、その定義からご説明いたします。EVパワーインバーターとは、EVに搭載される高電圧バッテリーから供給される直流(DC)電力を、モーターを駆動するために必要な交流(AC)電力に変換する装置です。同時に、回生ブレーキ時にはモーターが発電した交流電力を直流電力に変換し、バッテリーに充電するという逆方向の電力変換も行います。これにより、EVの走行性能、電費、そして航続距離に直接的な影響を与える非常に重要なコンポーネントと言えます。

このインバーターは、EVの心臓部とも言える駆動モーターの回転数やトルクを精密に制御するために不可欠です。ドライバーのアクセル操作に応じて、バッテリーからの電力を最適な形でモーターに供給し、スムーズな加速や減速を実現します。また、回生ブレーキによるエネルギー回収は、EVのエネルギー効率を高め、航続距離の延長に大きく貢献しています。

EVパワーインバーターにはいくつかの種類が存在します。主な分類としては、駆動用モーターを制御する「主機インバーター」と、エアコンや電動パワーステアリングなどの補機類を駆動する「補機インバーター」があります。主機インバーターは、高出力・高効率が求められ、車両の走行性能を決定づける重要な要素です。近年では、より高効率で小型軽量化が可能な次世代パワー半導体である炭化ケイ素(SiC)や窒化ガリウム(GaN)を用いたインバーターの開発・採用が進んでいます。これらの半導体は、従来のシリコン(Si)製半導体に比べて、高温での動作が可能で、電力損失が少なく、高周波でのスイッチングが可能なため、インバーター全体の効率向上と小型化に寄与します。また、モーターとインバーター、さらにはギアボックスまでを一体化した「e-Axle(イーアクスル)」と呼ばれる統合型駆動ユニットも普及しつつあり、これにより車両設計の自由度が高まり、生産コストの削減にも繋がっています。

EVパワーインバーターの用途は、単にモーター駆動に留まりません。近年注目されているのが、V2L(Vehicle-to-Load)、V2H(Vehicle-to-Home)、V2G(Vehicle-to-Grid)といった外部給電機能への対応です。V2LはEVから家電製品などに電力を供給する機能、V2HはEVから家庭に電力を供給する機能、V2GはEVから電力系統に電力を供給する機能です。これらの機能を実現するためには、インバーターが双方向の電力変換能力を持つ必要があります。災害時における非常用電源としての活用や、再生可能エネルギーと連携したスマートグリッドの一部としての役割など、EVの新たな価値を創出する上で、双方向対応インバーターは不可欠な技術となっています。

関連技術としては、まず「パワー半導体」が挙げられます。前述のSiCやGaNといった次世代半導体は、インバーターの性能を飛躍的に向上させる鍵となります。次に、「制御技術」も非常に重要です。モーターの回転数やトルクを精密に制御するためのPWM(パルス幅変調)制御やベクトル制御といった高度なアルゴリズムが用いられています。これにより、高効率かつ滑らかな走行フィーリングを実現しています。また、高出力の電力変換に伴い発生する熱を効率的に排出するための「冷却技術」(水冷、油冷など)も不可欠です。さらに、インバーターから発生する電磁ノイズを抑制するための「EMC(電磁両立性)対策」や、高電圧・大電流を安全に扱うための「絶縁技術」や「コネクタ技術」も重要な関連技術です。バッテリー技術やモーター技術の進化も、インバーターの設計や性能に密接に関わっています。

市場背景としては、世界的なEVシフトの加速に伴い、EVパワーインバーターの需要は急速に拡大しています。各国政府による環境規制の強化や、消費者意識の変化がEV市場を牽引しており、それに伴いインバーター市場も成長を続けています。主要なサプライヤーとしては、デンソー、三菱電機、日立Astemoといった日本のメーカーに加え、ボッシュ、コンチネンタル、ZFといった欧州のティア1サプライヤー、さらには中国や韓国のメーカーも競争力を高めています。市場では、高効率化、小型軽量化、低コスト化が常に求められており、特にSiCインバーターの採用は、高級EVから普及価格帯のEVへと広がりを見せています。また、サプライチェーンの安定化や、半導体不足への対応も重要な課題となっています。

今後の展望としては、EVパワーインバーターはさらなる進化を遂げると予想されます。まず、SiCやGaNといった次世代パワー半導体の普及が加速し、インバーターのさらなる高効率化、小型軽量化、そして低コスト化が進むでしょう。これにより、EVの航続距離延長や車両価格の低減に貢献します。次に、モーターやギアボックスとの統合化がさらに進み、e-Axleのような統合型駆動ユニットが標準化されることで、車両設計の簡素化や生産効率の向上が期待されます。また、V2L/V2H/V2Gといった双方向電力変換機能がより多くのEVに標準搭載されることで、EVが単なる移動手段ではなく、電力インフラの一部としての役割を担うようになるでしょう。AIを活用した最適制御技術の導入により、走行状況やバッテリーの状態に応じてインバーターの動作をリアルタイムで最適化し、さらなる効率向上や信頼性向上が図られる可能性もあります。熱マネジメント技術も進化し、より過酷な環境下での安定動作や長寿命化が実現されるでしょう。一方で、高性能化に伴うコスト上昇の抑制や、国際的な標準化、サイバーセキュリティ対策なども今後の重要な課題となります。EVパワーインバーターは、EVの性能向上と多機能化を支える基幹技術として、今後もその進化が注目されます。