貨物輸送市場 規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

貨物輸送市場レポートは、船種(ばら積み貨物船、コンテナ船など)、船舶サイズクラス(ハンディ/ハンディマックス、パナマックスなど)、貨物タイプ(ドライバルクなど)、サービスタイプ(定期船サービスなど)、最終用途産業(製造業、食品・飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

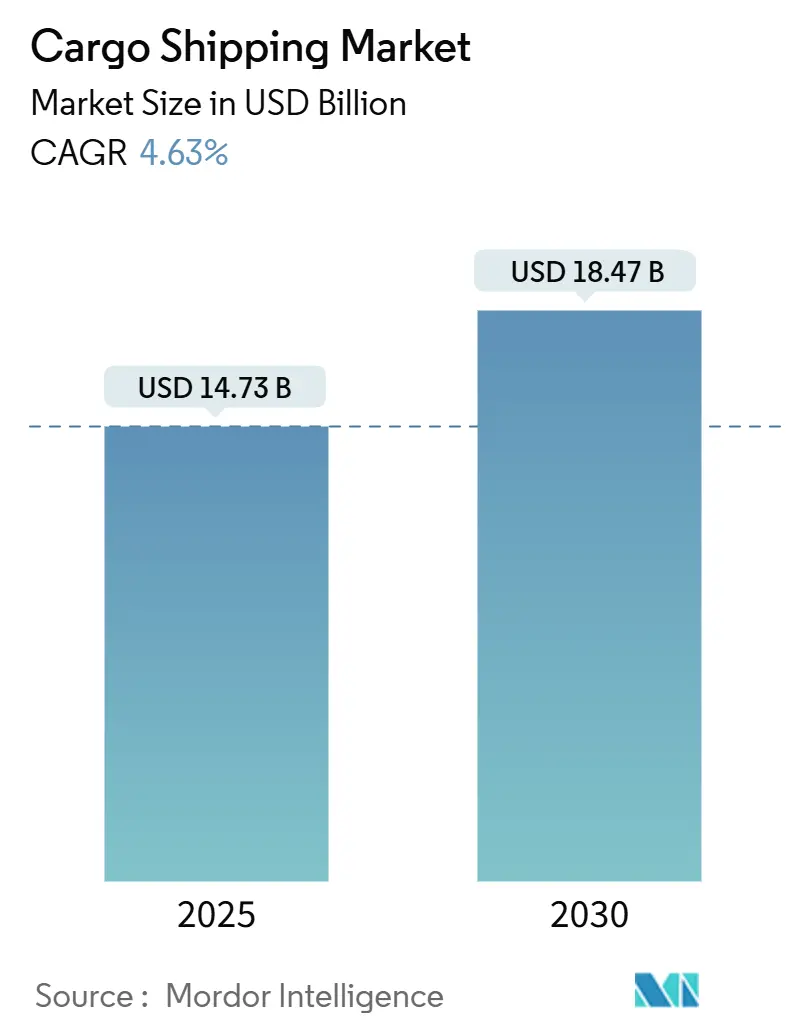

「貨物輸送市場規模、トレンド、シェア分析2030」と題された本レポートは、世界の貨物輸送市場に関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場規模は2025年に147.3億米ドルと推定され、2030年には184.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.63%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。

市場概要

世界の貨物輸送市場は活発な船隊能力の増強が続いており、2024年にはコンテナ船の引き渡しが100万TEUを超え、世界の船隊は3,000万TEUを突破しました。この成長は、強靭な南南貿易ルート、Eコマースによる高頻度サービスへの需要、代替燃料への転換加速によって支えられています。一方で、EU排出量取引制度(ETS)による追加料金や燃料油価格の変動といった課題に直面しています。競争は激化しており、上位10社の海運会社が世界の積載量の85%を占め、アライアンスの再編がスケジュール信頼性の目標を再構築しています。

主要な市場動向と洞察

促進要因

* Eコマース主導の高頻度・小ロット海上輸送* グローバル貿易の拡大とサプライチェーンの最適化への要求

* 新興国市場における経済成長と消費需要の増加

* デジタル化と自動化技術の導入による効率性の向上

課題

* 燃料油価格の変動と環境規制の強化

* 地政学的リスクと貿易摩擦の激化

* 労働力不足と熟練労働者の確保の困難さ

* サイバーセキュリティリスクの増大

機会

* 代替燃料技術とグリーンロジスティクスの発展

* ラストマイル配送におけるイノベーションと技術統合

* 新興市場におけるインフラ投資と物流ネットワークの拡大

* データ分析とAIを活用したサプライチェーンの可視化と最適化

脅威

* 世界経済の減速と消費需要の低迷

* 自然災害やパンデミックによるサプライチェーンの寸断

* 新たな規制や貿易障壁の導入

* 競合他社との価格競争の激化

市場セグメンテーション

世界の貨物輸送市場は、輸送モード、サービスタイプ、エンドユーザー、地域に基づいてセグメント化されています。

輸送モード別

* 海上輸送

* 陸上輸送(鉄道、道路)

* 航空輸送

* パイプライン輸送

サービスタイプ別

* 貨物フォワーディング

* 倉庫保管と流通

* 付加価値サービス

* その他

エンドユーザー別

* 製造業

* 小売業

* 自動車産業

* エネルギー・鉱業

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

主要企業

世界の貨物輸送市場における主要企業には、Maersk、MSC、CMA CGM、COSCO Shipping、Hapag-Lloyd、ONE、Evergreen Marine、Yang Ming Marine Transport、Hyundai Merchant Marine (HMM)、ZIM Integrated Shipping Servicesなどが含まれます。これらの企業は、市場シェアの拡大、サービス提供の多様化、技術革新への投資を通じて競争力を維持しています。アライアンスの形成やM&Aも活発に行われており、市場の集中度を高めています。

結論

世界の貨物輸送市場は、Eコマースの成長、グローバル貿易の拡大、技術革新によって今後も堅調な成長が予測されます。しかし、燃料価格の変動、環境規制、地政学的リスクといった課題も存在します。企業は、これらの課題に対応しつつ、持続可能な成長を達成するために、デジタル化、代替燃料への投資、サプライチェーンのレジリエンス強化に注力する必要があります。アジア太平洋地域が引き続き市場を牽引し、特に新興国市場での機会が注目されます。

このレポートは、世界の貨物輸送市場に関する詳細な分析を提供しています。

1. はじめに:市場の定義と範囲

本調査では、外航船によるドライバルク、液体バルク、一般貨物、コンテナ貨物の国際輸送から得られる運賃収入を貨物輸送市場と定義しています。これには、定期船(ライナー)、不定期船(トランプ)、プロジェクト貨物/重量物/小口貨物サービスが含まれ、ハンディ型から超大型コンテナ船までのあらゆる船種を対象としています。また、契約運賃に含まれる燃料費や追加料金も考慮されます。ただし、内陸水路輸送、国内沿岸輸送、純粋な旅客クルーズ、鉄道・道路輸送、別途請求されるターミナル手数料は対象外です。

2. 市場規模と成長予測

貨物輸送市場は、2025年に147.3億米ドルの規模に達し、2030年までに184.7億米ドルへ成長すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* Eコマースの拡大に伴う、高頻度・小ロットの海上輸送需要の増加。

* 調達パターンの変化による南南貿易航路の活性化。

* IMO(国際海事機関)の脱炭素化目標達成に向けた船隊更新サイクルの加速。

* 多国間および複数国間貿易協定の増加。

* デジタル貨物プラットフォームの登場による潜在的な船舶容量の活用。

* MENA(中東・北アフリカ)およびASEAN(東南アジア諸国連合)地域における港湾近接製造クラスターの台頭。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* バンカー燃料価格の変動とEU排出量取引制度(EU ETS)による追加料金。

* 主要なチョークポイント(海上交通の要衝)における地政学的リスクの増大。

* 港湾混雑と内陸輸送のボトルネック。

* 炭素税導入によるコスト転嫁リスク。

5. セグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* 船種別: バルクキャリア、コンテナ船、タンカー、一般貨物船、リーファー船・特殊船。

* 船型別: ハンディ/ハンディマックス、パナマックス、ポストパナマックス・ネオパナマックス、超大型コンテナ船。

* 貨物タイプ別: ドライバルク、液体バルク(原油、LNG/LPG、化学品)、コンテナ貨物(一般・リーファー)。

* サービスタイプ別: 定期船(ライナー)、不定期船(トランプ)、プロジェクト貨物/重量物/小口貨物。

* 最終用途産業別: 製造業、食品・飲料、石油・ガス・エネルギー、医薬品・ヘルスケア、電気・電子機器、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ(各地域内の主要国を含む)。

6. 主要な洞察

レポートで回答されている主要な質問から、以下の重要な洞察が得られます。

* 市場規模: 貨物輸送市場は2025年に147.3億米ドル、2030年には184.7億米ドルに成長すると予測されています。

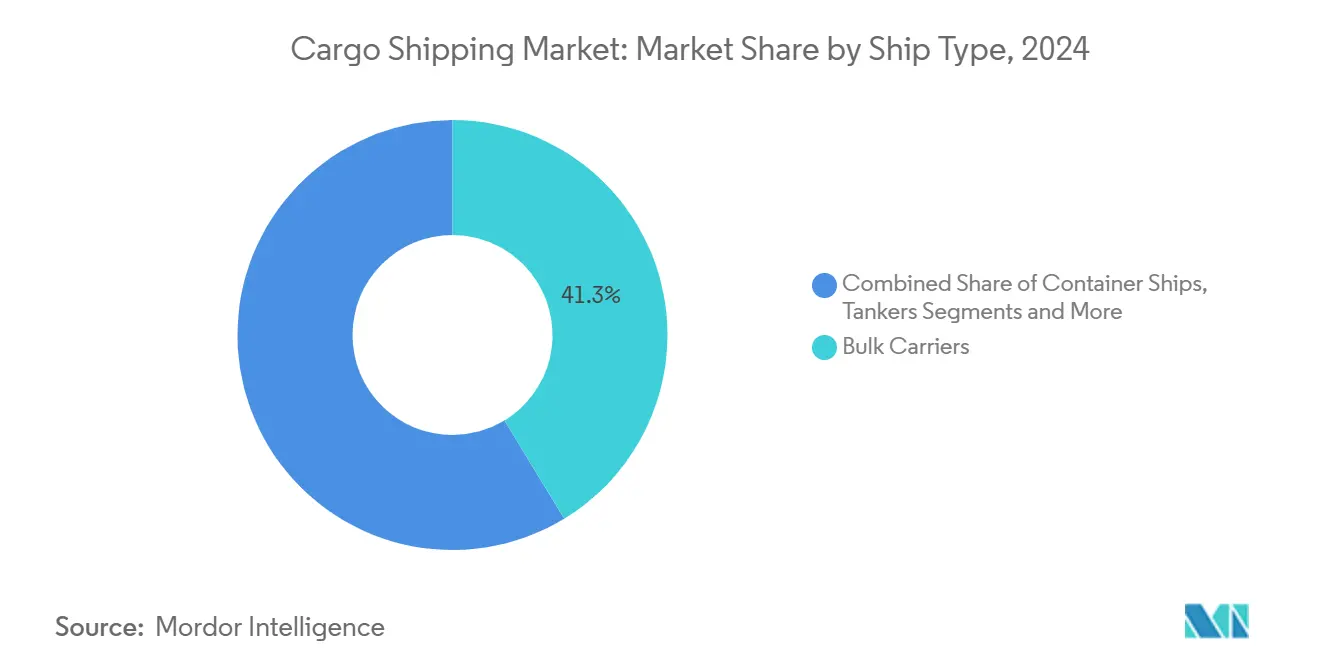

* 船種別収益シェア: 2024年にはバルクキャリアが鉄鉱石、石炭、穀物貿易に牽引され、41.28%の収益シェアで全船種をリードしました。

* サービスタイプ別成長: 定期船サービスは、ジャストインタイム(JIT)在庫計画を支援する予測可能で定日運航の需要が高く、2024年に77.12%の収益シェアを占め、不定期船サービスよりも速いペースで拡大しています。

* EU炭素規制の影響: EU ETSの追加料金は、EU域内航海においてバンカー燃料1トンあたり170~210米ドルを加算し、欧州港に寄港する船舶のVLSFO(超低硫黄燃料油)の実質価格を約795米ドル/トンに引き上げています。

* 地域別需要: アジア太平洋地域は、製造業の多様化と堅調な消費者市場を背景に、2024年の世界収益の46.55%を占め、5.11%の年平均成長率(CAGR)で成長を続けています。

* 脱炭素化燃料: IMO目標達成と将来の規制順守のため、マースクやエバーグリーンなどの海運会社が大規模な契約を結び、メタノール二元燃料設計が現在の新造船発注を支配しています。

7. 競争環境

市場の競争環境についても分析されており、A.P. Moller-Maersk、MSC Mediterranean Shipping Company、CMA CGM Group、COSCO Shipping Holdings、Hapag-Lloyd、Ocean Network Express (ONE)、Evergreen Marine Corp.など、多数の主要企業がプロファイルされています。これらの企業は、市場集中度、戦略的動向、市場シェア、SWOT分析、最近の動向などの観点から評価されています。

8. 調査方法論

本レポートの調査は、船主、貨物運送業者、港湾計画担当者、バンカー供給業者への一次調査と、UNCTAD、IMO、Clarksons Shipping Intelligence、Container Trade Statisticsなどの二次情報源を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを併用し、GDP成長率、TEUスループット、船舶引き渡しスケジュール、バンカー燃料指数などの主要な市場ドライバーを考慮して行われています。データは毎年更新され、市場の変化に応じて中間報告も発行されます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマース主導による高頻度・小ロット海上輸送の需要

- 4.2.2 調達パターンの変化による南南貿易ルートの活性化

- 4.2.3 IMOの脱炭素化期限による船隊更新サイクルの加速

- 4.2.4 多国間および複数国間貿易協定パイプラインの台頭

- 4.2.5 デジタル貨物プラットフォームによる潜在的な船舶容量の解放

- 4.2.6 MENAおよびASEANにおける港湾近接製造クラスター

-

4.3 市場の阻害要因

- 4.3.1 変動するバンカー燃料価格とEU ETSサーチャージ

- 4.3.2 主要なチョークポイントにおける地政学的リスクの増大

- 4.3.3 港湾混雑と内陸部のボトルネック

- 4.3.4 炭素税によるコスト転嫁リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 船種別

- 5.1.1 ばら積み貨物船

- 5.1.2 コンテナ船

- 5.1.3 タンカー

- 5.1.4 一般貨物船

- 5.1.5 冷蔵船 & 特殊船

-

5.2 船舶サイズクラス別

- 5.2.1 ハンディ/ハンディマックス

- 5.2.2 パナマックス

- 5.2.3 ポストパナマックス & ネオパナマックス

- 5.2.4 超大型コンテナ船

-

5.3 貨物タイプ別

- 5.3.1 ドライバルク

- 5.3.2 液体バルク(原油、LNG/LPG、化学品)

- 5.3.3 コンテナ化(一般貨物 & 冷蔵貨物)

-

5.4 サービスタイプ別

- 5.4.1 定期船(定期便)

- 5.4.2 不定期船(航海/スポット)

- 5.4.3 プロジェクト / 重量物運搬 / 小口貨物

-

5.5 最終用途産業別

- 5.5.1 製造業

- 5.5.2 食品 & 飲料

- 5.5.3 石油、ガス & エネルギー

- 5.5.4 医薬品 & ヘルスケア

- 5.5.5 電気 & 電子

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東 & アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 A.P. モラー・マースク

- 6.4.2 MSC地中海シッピングカンパニー

- 6.4.3 CMA CGMグループ

- 6.4.4 COSCOシッピングホールディングス

- 6.4.5 ハパックロイド

- 6.4.6 オーシャン・ネットワーク・エクスプレス(ONE)

- 6.4.7 エバーグリーン・マリン・コーポレーション

- 6.4.8 陽明海運

- 6.4.9 パシフィック・インターナショナル・ラインズ(PIL)

- 6.4.10 ワンハイラインズ

- 6.4.11 ZIMインテグレーテッドシッピング

- 6.4.12 SITCインターナショナル

- 6.4.13 中谷物流

- 6.4.14 安通控股(QASC)

- 6.4.15 エクスプレス・フィーダーズ

- 6.4.16 マトソン・ナビゲーション

- 6.4.17 グリマルディ・グループ

- 6.4.18 ワレニウス・ウィルヘルムセン

- 6.4.19 現代グロービス

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

貨物輸送とは、生産された物品や原材料を、生産地から消費地、あるいは加工地へと移動させる一連の活動を指します。これは、経済活動の根幹を支える重要な機能であり、私たちの日常生活や産業活動に不可欠なものです。単に物を運ぶだけでなく、安全性、効率性、コスト、スピードといった多角的な要素が求められ、サプライチェーン全体の最適化に貢献しています。

貨物輸送には、その手段や性質によって様々な種類が存在します。まず、輸送手段別に見ると、陸上輸送、海上輸送、航空輸送、そしてパイプライン輸送が挙げられます。陸上輸送は、トラック輸送と鉄道輸送に大別されます。トラック輸送は、ドア・ツー・ドアの配送が可能で、小回りが利き、多様な貨物に対応できる柔軟性が特徴です。特にラストワンマイル配送において重要な役割を担っています。一方、鉄道輸送は、大量の貨物を長距離にわたって効率的に輸送でき、環境負荷が比較的低いという利点があります。海上輸送は、コンテナ船、ばら積み船、RORO船などがあり、国際貿易において最も主要な手段です。一度に大量の貨物を低コストで輸送できるため、グローバルなサプライチェーンを支えています。航空輸送は、高価な貨物、緊急性の高い貨物、鮮度を保つ必要がある貨物などに利用され、その最大の強みは圧倒的なスピードです。パイプライン輸送は、原油や天然ガス、水といった特定の流体貨物を連続的に輸送する特殊な手段です。また、輸送の範囲によって国内輸送と国際輸送に、貨物の量によって小口輸送と大口輸送に、貨物の性質によって一般貨物、冷蔵・冷凍品、危険物、重量物といった特殊貨物輸送に分類されます。

貨物輸送の用途は多岐にわたります。経済活動においては、生産者と消費者を結びつけ、原材料の調達から製品の配送まで、サプライチェーン全体を円滑に機能させる基盤となります。製造業では部品や原材料の供給、完成品の出荷に、小売業では店舗への商品補充やEコマースにおける消費者への直接配送に不可欠です。農業や漁業においては、鮮度を保ったまま産地から消費地へ農産物や水産物を届けるために重要な役割を果たします。建設業では、資材や重機の運搬に利用されます。さらに、社会生活においては、食料品や日用品といった生活必需品の安定供給を支え、災害時には被災地への緊急物資輸送を担うなど、私たちの暮らしを維持するために欠かせない存在です。

近年、貨物輸送の効率化と高度化を支える関連技術が急速に進展しています。情報通信技術(ICT)の分野では、IoT(モノのインターネット)を活用した貨物のリアルタイム追跡や、温度・湿度などの状態監視が可能になり、輸送品質の向上に貢献しています。AI(人工知能)は、最適な配送ルートの算出、需要予測、積載効率の最大化などに活用され、輸送コストの削減と効率化を実現しています。ビッグデータ分析は、過去の輸送データから傾向を読み解き、リスク管理やサービス改善に役立てられています。また、ブロックチェーン技術は、サプライチェーン全体の透明性と信頼性を高める手段として注目されています。自動化・省力化技術としては、自動運転トラックの開発が進み、将来的なドライバー不足の解消や輸送効率の向上が期待されています。ドローンによる小口配送や、倉庫内でのロボットによるピッキング・搬送作業も実用化が進んでいます。環境技術の面では、電気自動車(EV)や燃料電池車(FCV)といったゼロエミッション車両の導入、鉄道や船舶へのモーダルシフトの推進、エコドライブの普及など、環境負荷低減に向けた取り組みが強化されています。これらの技術は、デジタル物流プラットフォームを通じて統合され、予約から追跡、決済までの一連のプロセスを効率化しています。

貨物輸送を取り巻く市場背景は、多くの課題と変化に直面しています。最も深刻な課題の一つは、少子高齢化に伴うドライバー不足です。特にトラックドライバーの高齢化と若年層の不足は、輸送能力の維持に大きな影響を与えています。燃料価格の高騰は、輸送コストを押し上げ、運賃に転嫁されることで経済全体に影響を及ぼします。また、地球温暖化対策として環境規制が強化されており、輸送事業者にはCO2排出量削減への対応が求められています。Eコマースの急速な拡大は、消費者への小口・多頻度配送の需要を増加させ、再配達問題やラストワンマイル配送の効率化が喫緊の課題となっています。さらに、地政学的リスク、自然災害、パンデミックなどによるサプライチェーンの寸断は、物流の脆弱性を露呈させ、レジリエンス(回復力)の強化が求められています。このような状況の中、市場ではEコマースのさらなる拡大、グローバル化の進展、DX(デジタルトランスフォーメーション)の加速、そしてサステナビリティへの意識向上といったトレンドが見られます。

今後の貨物輸送の展望としては、技術革新のさらなる進展が期待されます。自動運転技術の普及は、ドライバー不足の解消だけでなく、24時間体制での効率的な輸送を可能にし、輸送コストの大幅な削減に寄与するでしょう。ドローンやロボットによる配送は、特にラストワンマイルや過疎地域での配送を革新する可能性があります。AIとIoTの連携により、サプライチェーン全体のデータがリアルタイムで共有・分析され、より高度な最適化と予測が可能になります。環境負荷低減への取り組みは一層強化され、ゼロエミッション車両の普及、モーダルシフトの推進、そして再生可能エネルギーを活用したグリーンロジスティクスの実現が加速するでしょう。また、災害やパンデミックに強いレジリエントなサプライチェーンの構築が喫緊の課題であり、リスク分散や複数拠点化、デジタル技術を活用した情報共有体制の強化が進められます。新たなサービスモデルの創出も期待されており、オンデマンド輸送やシェアリングエコノミー型の物流サービス、多様なラストワンマイル配送ソリューションが登場する可能性があります。国際的な連携も強化され、国境を越えた物流の円滑化、標準化、規制緩和が進むことで、グローバルサプライチェーンはより効率的で強靭なものへと進化していくと考えられます。貨物輸送は、持続可能な社会の実現と経済発展を支える上で、今後もその重要性を増していくことでしょう。