鉄道牽引モーター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉄道牽引モーター市場レポートは、業界をタイプ(DC牽引モーター、AC牽引モーター、同期AC牽引モーター)、アプリケーション(ディーゼル機関車、電気機関車、ディーゼル電気機関車)、および地域(北米、欧州、アジア太平洋、その他地域)に分類しています。5年間の過去データと5年間の市場予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

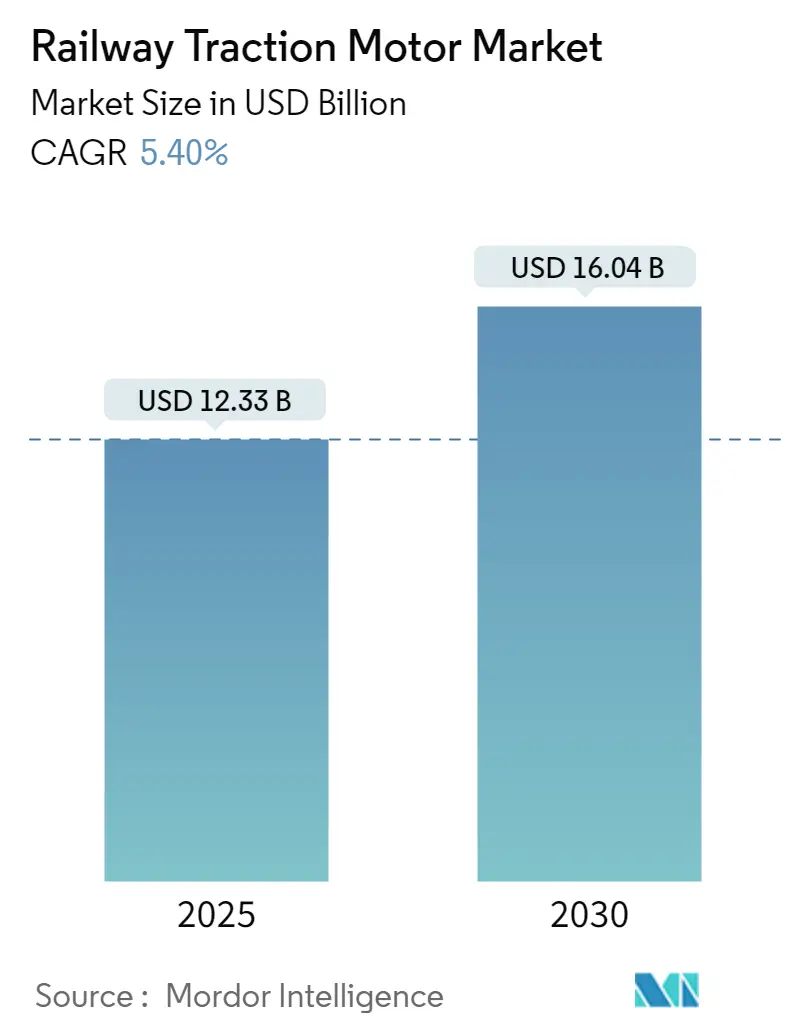

鉄道用トラクションモーター市場は、2025年に123.3億米ドルと推定され、2030年には160.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.4%です。本市場は、鉄道網の拡大、既存インフラの近代化、およびエネルギー効率が高く環境に優しい輸送ソリューションへの需要増加に牽引され、著しい成長を遂げています。

都市化の加速と炭素排出量削減への注目の高まりに伴い、鉄道システムは世界中で持続可能なモビリティ戦略の重要な要素となっています。各国政府は、公共交通機関や貨物輸送サービスの需要増に対応するため、鉄道網の拡張とアップグレードに多額の投資を行っています。新しい高速鉄道プロジェクト、都市交通システム、国境を越える鉄道網の整備が、高度なトラクションモーターの需要を押し上げています。また、永久磁石同期モーター(PMSM)のようなより効率的なACモーターの開発やパワーエレクトロニクスの改良といったトラクションモーター技術の革新も、鉄道システムの性能と信頼性を向上させています。ディーゼル動力から電力への移行も、鉄道業界における主要なトレンドであり、電化プロジェクトがエネルギー効率の向上と排出量削減のために優先され、電気トラクションモーターの需要を高めています。

本レポートでは、鉄道用トラクションモーター市場をタイプ別(DCトラクションモーター、ACトラクションモーター、同期ACトラクションモーター)、用途別(ディーゼル機関車、電気機関車、ディーゼル電気機関車)、および地域別(北米、欧州、アジア太平洋、その他地域)に分類して分析しています。

主要な市場トレンド

DCトラクションモーターの優位性

鉄道用トラクションモーター市場において、DCトラクションモーターが主要なセグメントとして優位に立っています。その主な理由は、優れた性能と効率性にあります。DCモーターは低速で高いトルクを発揮するため、重い積載物を停止状態から動かす必要がある鉄道用途において特に有利です。これにより、よりスムーズな加速と減速が可能となり、乗客体験の向上と鉄道インフラの摩耗軽減に貢献します。

また、コストもDCトラクションモーターが選好される重要な要因です。ACモーターと比較して、DCモーターは一般的に製造および維持費用が安価です。そのシンプルな設計は製造コストの削減につながり、長い動作寿命は頻繁な交換の必要性を減らします。さらに、DCトラクションモーターのメンテナンスは比較的簡単で、複雑な部品が少ないため、メンテナンスコストとダウンタイムが低減されます。

特に発展途上地域の多くの鉄道システムは、すでにDCトラクションモーターと互換性のあるインフラを備えています。この互換性により、ACシステムへの移行に多大なインフラ投資が必要となる場合に比べて、DCモーターの使用を継続することがより実現可能で費用対効果が高くなります。既存システムとの統合の容易さも、DCトラクションモーターの需要をさらに促進しています。

DCトラクションモーターの需要は、機関車、地下鉄、路面電車、高速鉄道など、鉄道における幅広い用途によって支えられています。DCモーターの多様性は、都市交通システムから長距離貨物サービスまで、さまざまな運用条件に適しています。この幅広い適用性により、鉄道業界の異なるセグメントで安定した需要が確保されています。DCトラクションモーター市場は、継続的な技術進歩と世界的な鉄道網の拡大に支えられ、今後も堅調に推移すると予想されます。

アジア太平洋地域の市場支配

アジア太平洋地域は、経済成長、急速な都市化、広範な鉄道インフラ開発、および技術進歩に牽引され、世界の鉄道用トラクションモーター市場において支配的な地域セグメントとして浮上しています。過去数十年間、アジア太平洋諸国は著しい経済成長を経験し、工業化と都市化の進展をもたらしました。中国、インド、日本、韓国などの国々では、都市人口が急速に拡大し、効率的で信頼性の高い交通システムの開発が不可欠となっています。鉄道は費用対効果が高く、大容量の輸送手段であるため、都市内および都市間交通網の重要な構成要素となっています。この鉄道輸送需要の急増が、機関車や電車を動かすために不可欠な鉄道用トラクションモーター市場を直接的に押し上げています。

また、技術進歩もアジア太平洋地域の鉄道用トラクションモーター市場の優位性において極めて重要な役割を果たしています。この地域のメーカーや研究機関は、革新的なトラクションモーター技術の開発において最前線に立っています。特に、先進的な材料と設計を用いた電気トラクションモーターは、従来のシステムと比較して優れた効率性、信頼性、環境上の利点を提供します。地域全体の企業は、モーター性能の向上、エネルギー消費の削減、耐久性の改善のために研究開発に投資しています。このイノベーションへの注力により、アジア太平洋市場は競争力を維持し、鉄道業界の進化するニーズに対応することができます。

アジア太平洋地域には、世界で最も広範で急速に拡大している鉄道網がいくつか存在します。例えば、中国は世界最大の高速鉄道網を誇り、さらなる拡張計画があります。日本の新幹線システムは、その速度と信頼性で有名であり、他国の模範となっています。インドも貨物および旅客サービスの両方に焦点を当てて鉄道網を拡大しています。この地域の鉄道網の継続的な拡大は、新しい路線やアップグレードされたサービスに最新の効率的な推進システムが必要となるため、トラクションモーターの需要を促進しています。

アジア太平洋地域の鉄道用トラクションモーター市場の将来展望は引き続き良好です。この地域のインフラ開発、技術革新、持続可能な輸送ソリューションへのコミットメントが、トラクションモーターの需要を引き続き牽引するでしょう。東南アジアなどの地域内の新興市場は、経済発展を支えるために鉄道インフラに投資しており、新たな成長機会を提供しています。さらに、スマートで自動化された鉄道システムの採用が増加することで、高度なトラクションモーター技術への需要が生まれ、市場の持続的な成長が確保されるでしょう。

競争環境と主要企業

鉄道用トラクションモーター市場は統合されており、世界的および地域的に確立された企業が主導しています。これらの企業は、新製品の発売、コラボレーション、合併などの戦略を採用して市場での地位を維持しています。主要企業には、ABB Ltd.、Alstom SA、三菱電機株式会社、Siemens、日立製作所などが挙げられます。

最近の業界動向

* 2023年11月: インドの「メイク・イン・インディア」および「アトマニルバー・バーラト」イニシアチブに沿って、ABBはTitagarh Rail Systemsと提携し、インドの地下鉄プロジェクト向けに推進システムを供給することを発表しました。この提携により、Titagarhはトラクションモーター、補助コンバーター、トラクションコンバーター、TCMSソフトウェアを含むABBの推進システムを購入できるほか、ABBのトラクションモーターおよびGoA4 TCMSソフトウェア技術の製造権と生産ライセンスを取得できます。

* 2023年9月: 国有企業CRRCの子会社であるCRRC Zhuzhou Electricは、中国初の時速400km対応の国産永久磁石トラクションモーターを開発しました。2019年に発表されたこのTQ-800モーターは、効率を高め、海外技術への依存を減らすことを目指しており、これまで海外メーカーが独占していた市場を打破するものです。以前、異なるトラクションシステムを使用していた中国の高速鉄道の最高速度は時速350kmでした。

* 2023年7月: シュコダグループは、オーストラリアのメルボルン向けに製造される新型路面電車に最大1,120台のトラクションモーターを供給する計画を発表しました。

* 2023年5月: アルストムの中国における合弁会社であるAlstom NUG Propulsion System (ANP)が、革新的なトラクションシステムを搭載した列車を導入しました。このシステムは、スウェーデンでの先行試験を経て、現在成都で旅客試運転が行われています。この新しいトラクションシステムの成功裏の展開と継続的な試験は、アルストムが鉄道技術の進歩と中国および世界の市場における能力拡大にコミットしていることを示しています。

鉄道用トラクションモーター市場の将来は、継続的な技術革新と投資によってその軌道が形成され、有望であると見られています。

本レポートは、鉄道車両の推進に不可欠な電動機である鉄道用トラクションモーターの世界市場に関する包括的な分析を提供しています。鉄道用トラクションモーターは、電気エネルギーを機械エネルギーに変換し、機関車、電車、路面電車などの車輪を駆動する役割を担っています。

市場規模に関して、2024年には116.6億米ドルと推定されており、2025年には123.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.40%で着実に成長し、2030年には160.4億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データが提供されており、市場の動向を詳細に把握することができます。

市場は、タイプ、アプリケーション、および地域に基づいて詳細にセグメント化されています。

タイプ別では、DCトラクションモーター、ACトラクションモーター、同期ACトラクションモーターの3種類に分類されます。

アプリケーション別では、ディーゼル機関車、電気機関車、ディーゼル電気機関車の各用途が分析されています。

地域別では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランス、ロシア、スペインなど)、アジア太平洋(インド、中国、日本、韓国など)、南米、中東・アフリカといった主要地域が対象となっており、各地域の市場規模と予測が提供されています。

市場のダイナミクスとしては、政府のイニシアチブや投資が市場成長の主要な推進要因として挙げられています。一方で、メンテナンスや信頼性に関する問題が市場成長を抑制する要因となる可能性も指摘されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が深く掘り下げられています。

競争環境の分析では、主要ベンダーの市場シェアと企業プロファイルが詳細に示されています。主要な市場プレイヤーとしては、ABB Ltd.、Alstom SA、Mitsubishi Electric Corporation、Siemens、Hitachi Ltd.などが挙げられており、これらの企業の戦略や市場での位置付けが評価されています。

地域別の分析では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占める見込みです。これは、同地域における鉄道インフラへの投資拡大や都市化の進展が背景にあると考えられます。

本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場の機会と将来のトレンドなど、多岐にわたる情報を提供しており、鉄道用トラクションモーター市場に関心のある企業や投資家にとって、戦略的な意思決定を支援する貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 市場成長を促進する政府の取り組みと投資

- 4.3 市場の阻害要因

- 4.3.1 市場成長を抑制すると予想されるメンテナンスと信頼性の問題

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 DCトラクションモーター

- 5.1.2 ACトラクションモーター

- 5.1.3 同期ACトラクションモーター

- 5.2 用途

- 5.2.1 ディーゼル機関車

- 5.2.2 電気機関車

- 5.2.3 ディーゼル電気機関車

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 Alstom SA

- 6.2.2 CG Power and Industrial Solutions Limited (Murugappa Group)

- 6.2.3 VEM Group

- 6.2.4 Mitsubishi Electric Corporation

- 6.2.5 Saini Group

- 6.2.6 Siemens

- 6.2.7 Sulzer Ltd

- 6.2.8 Hyundai Motor Company

- 6.2.9 Hitachi Ltd

- *記載は一部です

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

鉄道牽引モーターは、鉄道車両を走行させるための動力源となる電気モーターの総称です。車両の車輪を直接、あるいは減速機を介して駆動し、加速、減速、定速走行といった鉄道運行の根幹を支える中核部品でございます。高い信頼性、耐久性、効率性、そして過酷な環境下での安定した動作が常に求められる、極めて重要な技術要素と言えます。

牽引モーターの種類は、その歴史的背景と技術進化に伴い多岐にわたります。初期の鉄道車両では、主に直流モーターが使用されていました。直流モーターの中でも、直巻モーターは起動トルクが大きく、速度制御が比較的容易であるため、長らく主流の座を占めていました。しかし、ブラシと整流子を持つ構造上、定期的なメンテナンスが必要であり、高速化や高出力化には限界がありました。

これに代わって現代の主流となっているのが交流モーター、特に三相誘導モーターです。三相誘導モーターはブラシや整流子を持たないため、メンテナンスフリーで堅牢な構造をしており、高出力かつ高効率を実現できます。その制御には、電圧と周波数を可変させるVVVF(Variable Voltage Variable Frequency)インバーター制御が不可欠であり、この技術の進化が交流モーターの普及を大きく後押ししました。軽量化、小型化、高信頼性といった多くの利点から、現在運行されている多くの電車や電気機関車に採用されています。

さらに次世代の牽引モーターとして注目されているのが、永久磁石同期モーター(PMSM: Permanent Magnet Synchronous Motor)です。このモーターは、誘導モーターよりもさらに高効率であり、小型軽量化が可能です。永久磁石を使用するため、誘導モーターで発生する二次銅損がなく、大幅な省エネルギー化に貢献します。かつては希土類磁石の価格変動や耐熱性が課題とされていましたが、材料技術や冷却技術の進歩により、これらの課題は克服されつつあり、国内外で採用事例が増加しています。

特殊な用途としては、リニアモーターも挙げられます。これは回転運動ではなく直線運動を直接得るモーターであり、リニアモーターカー(磁気浮上式、鉄輪式)や、地下鉄の一部区間などで採用されています。非接触駆動による静粛性や、急勾配・急カーブでの優れた走行性能が特徴です。

牽引モーターの用途は、鉄道車両全般にわたります。電気機関車では貨物列車や旅客列車を牽引するために高出力が求められ、電車(EMU: Electric Multiple Unit)では旅客輸送の主力として、優れた加速・減速性能が重要視されます。ディーゼルエンジンで発電し、その電力でモーターを駆動する電気式ディーゼルカー(DMU: Diesel Multiple Unit)にも牽引モーターが搭載されています。また、路面電車やモノレール、新交通システム、そして磁気浮上式鉄道など、様々な鉄道システムにおいて、その特性に応じた牽引モーターが採用されています。

牽引モーターの性能を最大限に引き出し、鉄道運行を支えるためには、様々な関連技術が不可欠です。最も重要なのがインバーター制御技術です。特に交流モーターの速度・トルク制御には、IGBT(Insulated Gate Bipolar Transistor)などのパワー半導体を用いたVVVFインバーターが必須となります。近年では、SiC(Silicon Carbide)などの次世代パワー半導体の実用化が進み、さらなる高効率化、小型軽量化、そして低騒音化が実現されています。

また、回生ブレーキも重要な技術です。これは、車両が減速する際にモーターを発電機として機能させ、運動エネルギーを電気エネルギーに変換して架線に戻すことで、省エネルギー化とブレーキ部品の摩耗低減に貢献します。モーターの小型化・高出力化に伴い、発熱対策としての冷却技術も進化しており、空冷、水冷、油冷など、様々な方式が採用されています。さらに、高効率化のための電磁鋼板や絶縁材料、軽量化のための筐体材料、そして高性能な永久磁石といった材料技術の進歩も、牽引モーターの性能向上に大きく寄与しています。車両全体の運行管理やモーターの精密制御を行う制御システムも、故障診断や予知保全の観点から、その重要性を増しています。

市場背景としては、世界的な環境規制の強化に伴うCO2排出量削減や省エネルギー化への要求が、牽引モーターの高効率化を強く推進しています。また、都市化の進展による鉄道輸送需要の増加、特に新興国における鉄道インフラ整備の加速も、市場拡大の要因となっています。技術革新の加速、特にパワーエレクトロニクスや材料技術の進化が、牽引モーターの性能向上とコストダウンを可能にしています。主要メーカーとしては、日立製作所、東芝、三菱電機、富士電機といった日本の企業に加え、シーメンス(ドイツ)、アルストム(フランス)、CRRC(中国)などが世界市場で競争を繰り広げています。市場のトレンドは、高効率化、小型軽量化、メンテナンスフリー化、そしてスマート化へと向かっています。

将来展望としては、牽引モーターはさらなる高効率化と小型軽量化を目指します。SiCやGaN(Gallium Nitride)といった次世代パワー半導体の普及により、インバーターの小型化と高効率化が進み、モーターとインバーターの一体化も視野に入ってきます。永久磁石同期モーターのさらなる進化も期待され、より少ないエネルギーでより大きな出力を得ることが可能になるでしょう。

スマート化・デジタル化も重要な方向性です。IoTやAIを活用した予知保全システムが導入され、モーターの状態をリアルタイムで監視し、異常を検知することで、故障を未然に防ぎ、運行の安定性を高めることが期待されます。環境負荷低減の観点からは、回生ブレーキのさらなる活用はもちろんのこと、非接触給電技術(ワイヤレス給電)の可能性や、水素燃料電池とモーターを組み合わせた次世代車両の開発も進められています。自動運転や次世代都市交通システムへの応用も視野に入れられ、牽引モーターは今後も鉄道の進化を牽引し続けることでしょう。国際的な技術開発競争とコスト競争は激化の一途をたどりますが、鉄道牽引モーターは持続可能な社会の実現に不可欠な技術として、その重要性を増していくと考えられます。