スノーモービル市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

スノーモービル市場レポートは、車両タイプ(トレイル、マウンテン、クロスオーバー、ユーティリティ)、エンジンタイプ(2ストローク、4ストローク、電動)、座席数(シングルシーター、マルチシーター)、用途(レクリエーション・観光、ユーティリティ・救助・法執行機関、軍事・産業)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スノーモービル市場の概要

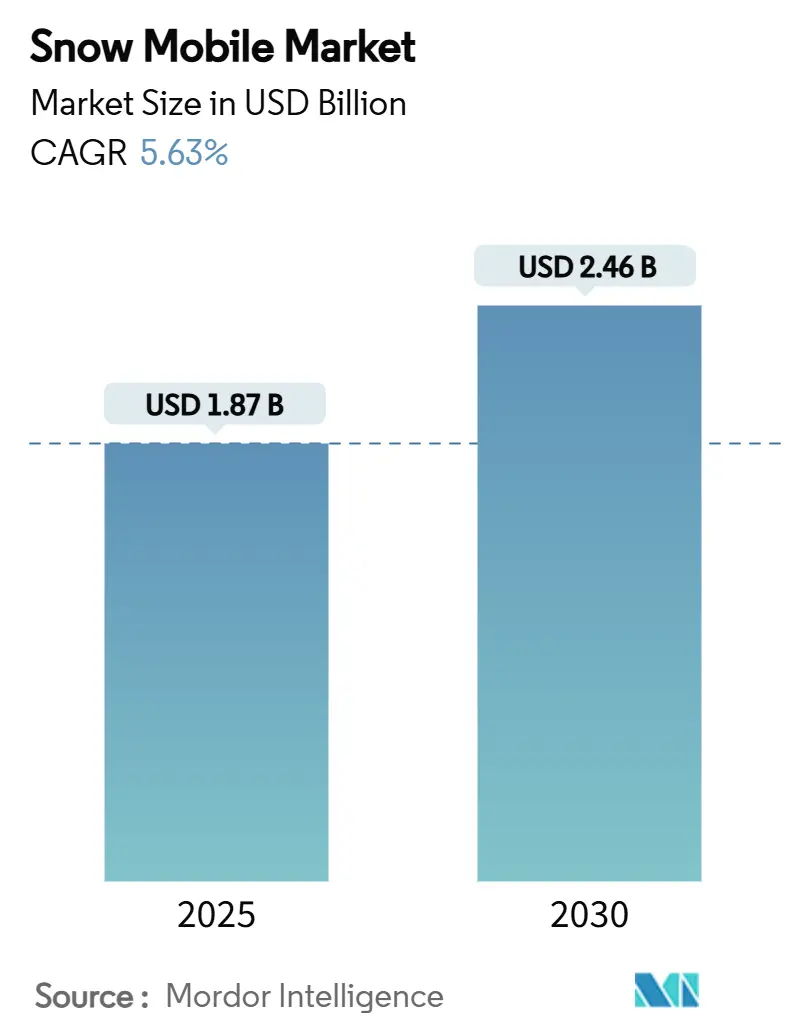

1. レポートの概要と市場規模

本レポートは、スノーモービル市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、車両タイプ(トレイル、マウンテン、クロスオーバー、ユーティリティ)、エンジンタイプ(2ストローク、4ストローク、電動)、座席数(シングルシーター、マルチシーター)、用途(レクリエーション・観光、ユーティリティ・救助・法執行、軍事・産業)、および地域(北米など)にセグメント化されています。

スノーモービル市場は、2025年に18.7億米ドルの規模に達し、2030年には24.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.63%です。市場は気候変動による変動性、高まるコンプライアンスコスト、サプライチェーンの逼迫といった課題に直面しながらも拡大を続けています。

市場の主要データ(2025年時点):

* 市場規模(2025年):18.7億米ドル

* 市場規模(2030年):24.6億米ドル

* 成長率(2025年~2030年):5.63% CAGR

* 最も成長が速い市場:ヨーロッパ

* 最大の市場:ヨーロッパ

* 市場集中度:高い

* 主要プレイヤー:Polaris Inc.、Arctic Cat (Textron)、BRP Inc. (Ski-Doo and Lynx)、Taiga Motors Corp.、Alpina Snowmobilesなど

2. 市場分析の概要

スノーモービル市場の拡大は、フリートの電動化、ターボパワートレインのアップグレード、データ豊富なデジタルレンタルプラットフォームの普及によって、従来の愛好家層を超えて顧客基盤が広がっていることに起因します。また、OEM(相手先ブランド製造業者)間の統合が進み、競争環境が再構築されています。ヨーロッパは、充実した冬季観光インフラと、持続的な需要を支える北極圏ロジスティクス調達プログラムにより、市場を牽引しています。北米のOEMは、より厳格な受注生産戦略と高価格帯のプレミアムモデルを通じて利益率を確保しています。さらに、主要経済圏におけるアウトドアレクリエーションへの高い消費者関心や、現代のスノーモービルを費用対効果の高い寒冷地移動ソリューションと見なす政府の認識も市場を後押ししています。

3. 主要なレポートのポイント

* 車両タイプ別: マウンテンセグメントは2024年にスノーモービル市場シェアの34.15%を占め、2030年までに9.12%のCAGRで加速すると予測されています。

* エンジンタイプ別: 4ストロークモデルは2024年にスノーモービル市場規模の28.87%を占め、ターボチャージャー付き2ストロークモデルは2030年までに6.94%のCAGRで拡大すると予測されています。

* 座席数別: シングルシーターモデルは2024年にスノーモービル市場規模の72.08%を占め、2025年から2030年にかけて8.03%のCAGRで成長する見込みです。

* 用途別: レクリエーション・観光用途は2024年にスノーモービル市場シェアの23.02%を占め、同期間に7.89%のCAGRで成長しています。

* 地域別: ヨーロッパは2024年に18.17%の収益シェアで市場をリードし、2030年までに6.95%のCAGRで最も速く成長する地域です。

4. 世界のスノーモービル市場のトレンドと洞察

4.1. 成長要因(ドライバー)

* 冬季観光支出の増加(CAGRへの影響: +1.2%):

冬季観光支出の増加は、スノーモービル需要のパターンを再形成しています。日本やヨーロッパのスキーリゾートでは国際観光客が増加しており、ガイド付きスノーモービルツアーやレンタル事業が拡大しています。特に、電動スノーモービルは騒音に敏感な自然保護区でのエコツアーに活用され、新たな市場機会を創出しています。サウジアラビアのTROJENAプロジェクトにおける2029年アジア冬季競技大会開催の動きも、新興市場の可能性を示唆しています。

* ターボ2ストロークおよび4ストロークパワートレインの進化(CAGRへの影響: +0.8%):

ターボエンジン技術は、業界で最も重要なパワートレインの進歩であり、厳しい排出ガス基準を満たしながら高性能を実現しています。Ski-DooのRotax 850 E-TEC Turboは世界初の工場製2ストロークターボエンジンであり、Arctic Catの新しい858エンジンも同様の過給能力を示しています。これらの技術革新により、小型エンジンでも大型エンジンと同等の性能を発揮し、軽量化と燃費向上を実現しています。また、高地での性能低下も抑制し、プレミアムセグメントの成長を牽引しています。

* 電動化による騒音に敏感なエコ観光の実現(CAGRへの影響: +0.6%):

電動スノーモービルの導入は、環境規制への対応だけでなく、騒音に敏感な自然保護区やエコ観光といった新しい市場セグメントを開拓しています。Taiga MotorsのAtlas電動スノーモービルは、従来の性能に匹敵するパワーを発揮し、騒音がないため野生動物観察エリアへのアクセスを可能にしています。これにより、観光事業者の市場が拡大しています。ただし、寒冷地でのバッテリー性能は依然として課題であり、航続距離が短距離ツアーに限定される傾向があります。

* オンラインレンタルプラットフォームによるカジュアルライダー層の拡大(CAGRへの影響: +0.4%):

デジタルレンタルプラットフォームは、カジュアルライダーの参入障壁を下げ、従来の所有モデルを超えて顧客基盤を拡大しています。Polaris Adventuresのようなレンタルネットワークは、ガイド付きツアーやセルフガイドツアーを提供し、新規顧客をブランドに引き入れています。オンライン予約システムは、製品開発やマーケティング戦略に役立つ顧客データを提供し、特に所有よりもアクセスを重視する若い世代や都市部の人口にアピールしています。

4.2. 抑制要因(レストレイント)

* 厳格化する世界の排出ガス基準(CAGRへの影響: -1.1%):

排出ガス規制は、製品開発の柔軟性を制限し、製造の複雑さを増大させることで、多大なコンプライアンスコストを課しています。EPAの基準は、スノーモービルに厳しい排出ガス制限を課しており、高価な触媒コンバーターシステムや燃料噴射技術、高度なエンジン管理システムが必要となり、ユニットコストが15~20%増加すると推定されています。小規模メーカーは特に課題に直面し、市場の集中化を加速させています。

* 気候変動による積雪期の短縮(CAGRへの影響: -0.9%):

気候変動はスノーモービル市場の季節的ダイナミクスを根本的に変化させ、需要の変動性を生み出し、従来のビジネスモデルや在庫管理戦略に課題を突きつけています。北海道大学の研究によると、地球の気温が4度上昇すると、日本のパウダースノーはより重く湿った雪に変化すると予測されています。オンタリオ州の温暖な冬は、すでにスノーモービルの安全性と収益性に影響を与え、トレイルの閉鎖や走行可能日数の減少を引き起こしています。メーカーは、通年製品への多様化や、積雪が少ない状況でも運用可能な電動モデルへの投資で対応しています。

5. セグメント分析

5.1. 車両タイプ別:マウンテンセグメントがプレミアム成長を牽引

マウンテンスノーモービルは2024年に34.15%の市場シェアを占め、2030年までに9.12%のCAGRで最も速く成長するセグメントです。これは、バックカントリー対応モデルのプレミアムな位置付けと高い利益率を反映しています。Ski-DooのSummit Xのような技術革新(14ポンドの軽量化、新しいT Motion X with Coiloverサスペンション、GPS内蔵10.25インチタッチスクリーンディスプレイなど)が成長を牽引しています。トレイルモデルは整備された道での走行需要を維持し、クロスオーバーモデルはトレイルとマウンテンの中間を埋めます。ユーティリティスノーモービルは、救助活動や政府調達などの特殊用途に利用され、カナダ軍の北極圏ミッション向けD900ディーゼルマルチフューエルスノーモービルなどがその例です。

5.2. エンジンタイプ別:ターボ技術がパワートレインの状況を再構築

4ストロークエンジンは2024年に28.87%の最大市場シェアを占め、ツーリングやユーティリティ用途で好まれる燃費効率とスムーズな動力伝達特性が強みです。しかし、2ストロークターボモデルは6.94%のCAGRで最も速く成長するサブセグメントとして台頭しており、Ski-DooのRotax 850 E-TEC Turboのような画期的な技術が牽引しています。電動パワートレインはまだニッチですが、特定の用途で牽引力を増しており、Taiga Motorsの電動スノーモービル生産開始は業界の重要な進展です。

5.3. 座席数別:シングルシーターの優位性が性能重視を反映

シングルシーター構成は2024年に72.08%の市場シェアを占め、2030年までに8.03%のCAGRで成長しており、市場の性能志向とソロライダーモデルのプレミアムな位置付けを反映しています。このセグメントは、軽量化と特殊な人間工学によるライダーコントロールの向上から恩恵を受けています。マルチシーターモデルはツーリングや家族向け用途に対応し、快適性を重視するレクリエーションユーザーに共有のライディング体験を提供します。

5.4. 用途別:レクリエーション・観光が市場拡大を主導

レクリエーション・観光用途は2024年に23.02%の市場シェアを占め、7.89%のCAGRで加速しています。これは、冬季観光支出の増加と国際的な観光地でのガイド付きツアー事業の拡大に牽引されています。このセグメントは、レンタルプラットフォームによるスノーモービルの普及と、騒音に敏感な自然保護区へのアクセスを可能にする電動モデルの登場から恩恵を受けています。ユーティリティ、救助、法執行用途は、政府調達プログラムを通じて安定した需要を提供し、軍事・産業用途はニッチながら高価値の機会を提供しています。

6. 地域分析

* ヨーロッパ: 2024年に18.17%のシェアで世界のスノーモービル市場をリードし、2030年までに6.95%のCAGRで最も速く成長する地域です。堅牢な冬季観光インフラと重要な製造拠点が成長を牽引しています。BRPがフィンランドで50万台のスノーモービルを生産したことは、この地域の製造業の重要性を示しています。スカンジナビア諸国は、安定した積雪パターンと確立されたトレイルネットワークから特に恩恵を受けています。環境持続可能性への重点も、電動スノーモービルの導入を促進しています。

* 北米: 米国とカナダが世界の販売台数に大きく貢献する、伝統的なスノーモービルの中心地です。経済的影響は大きく、10万人以上のフルタイム雇用を支えています。しかし、気候変動による積雪期の短縮や温暖な冬がトレイル状況や販売パターンに影響を与え、課題となっています。市場の成熟度も、平均年齢54歳というライダー層の高齢化に寄与しています。

* アジア太平洋: 日本の冬季スポーツの復興に牽引され、成長のフロンティアとして浮上しています。2024年12月から2025年2月にかけて、日本はパンデミック前の水準から33%増の1050万人の国際観光客を記録しました。北海道のパウダースノーは世界中のスノーモービル愛好家を魅了していますが、気候変動が雪質を脅かしています。国内市場は参加者の減少という課題に直面しており、国際観光への依存度が高まっています。韓国や中国を含む他の地域市場も、冬季スポーツインフラが発展するにつれて長期的な機会を提供しますが、現在の普及率は限られています。

7. 競争環境

スノーモービル市場は高い集中度を示しており、BRP(Ski-Doo)が2025年時点で世界市場で大きなシェアを占め、寡占的な力学を生み出しています。Arctic CatのTextron傘下での運営上の課題(工場閉鎖、生産停止、Brad Darling Investment Groupによる買収)や、Yamahaのスノーモービル事業の戦略的再編は、競争環境を少数のプレイヤーにさらに集中させています。

技術差別化が競争上の優位性を推進しており、メーカーはターボエンジン開発、電動化能力、デジタル統合機能に多額の投資を行っています。BRPのRotax 850 E-TEC Turboは業界初の工場製2ストロークターボエンジンであり、Arctic Catの新しい858エンジンも同様の過給能力を示しています。電動車両専門のTaiga Motorsは、財政的な課題にもかかわらず、生産規模拡大のための資金を確保し、潜在的な破壊者として浮上しています。ユーティリティ用途、政府調達、新興市場には未開拓の機会が存在しますが、排出ガス規制による高い参入障壁は、既存のエンジニアリング能力を持つ既存メーカーに有利に働いています。

8. 最近の業界動向

* 2025年3月: Polarisは、複数のセグメントにわたる革新的な機能(強化されたサスペンションシステムや性能アップグレードなど)を特徴とする2026年スノーモービルラインナップを発表しました。

* 2025年2月: Ski-Dooは、Summit Xの軽量化やT Motion Xサスペンション技術を含む2026年モデルの強化を発表しました。

* 2024年11月: BRPは、フィンランドで製造されたスノーモービルが50万台に達したという生産マイルストーンを祝い、ヨーロッパの製造能力と市場での存在感を強調しました。

以上が、スノーモービル市場の概要に関する詳細な要約です。

本レポートは、世界のスノーモービル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の現状、将来予測、競争環境、そして新たな市場機会に至るまで、多岐にわたる情報が網羅されております。

エグゼクティブサマリーによると、世界のスノーモービル市場は2025年に18.7億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.63%で着実に拡大すると見込まれております。特にヨーロッパ地域は、堅調な冬季観光インフラに支えられ、2030年までCAGR 6.95%で最も速い成長を遂げると予測されております。技術面では、ターボチャージャー付き2ストロークエンジンやバッテリー式電動パワートレインの進化が、性能向上と厳格化する排出ガス規制への対応を推進している点が注目されます。

市場の成長を牽引する主な要因としては、冬季観光支出の増加、ターボ2ストロークおよび4ストロークパワートレインの技術進歩、電動化による騒音に敏感なエコツーリズムの実現、オンラインレンタルプラットフォームの普及によるカジュアルユーザー層の拡大、政府による北極圏ロジスティクス調達、そしてOEMアクセサリーの需要増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、世界的な排出ガス規制の厳格化、気候変動による積雪期間の短縮、小型クローラ式多目的車による市場の浸食(カニバリゼーション)、そして主要なライダー層の高齢化が含まれます。

市場規模と成長予測は、様々なセグメントにわたって詳細に分析されております。具体的には、車両タイプ別(トレイル、マウンテン、クロスオーバー、ユーティリティ)、エンジンタイプ別(2ストローク、4ストローク、電動)、座席数別(シングルシーター、マルチシーター)、用途別(レクリエーション・観光、ユーティリティ・救助・法執行、軍事・産業)、そして地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に分類され、それぞれの市場価値(米ドル)と販売台数(ユニット)が予測されております。地域別では、米国、カナダ、ブラジル、アルゼンチン、英国、ドイツ、フィンランド、スウェーデン、ノルウェー、ロシア、中国、日本、インド、韓国、サウジアラビア、アラブ首長国連邦、トルコ、エジプト、南アフリカといった主要国が個別に分析されております。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われております。Arctic Cat (Textron)、Polaris Inc.、BRP Inc. (Ski-Doo and Lynx)、Yamaha Motor Co., Ltd.、Taiga Motors Corp.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されております。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加する冬季観光支出

- 4.2.2 ターボ2ストロークおよび4ストロークパワートレインの進歩

- 4.2.3 電動化による騒音に敏感なエコツーリズムの実現

- 4.2.4 オンラインレンタルプラットフォームによるカジュアルな利用者の拡大

- 4.2.5 政府による北極圏ロジスティクス調達

- 4.2.6 OEMアクセサリーの需要喚起

-

4.3 市場の阻害要因

- 4.3.1 厳格化する世界の排出ガス基準

- 4.3.2 気候変動による積雪期の短縮

- 4.3.3 小型クローラ式多目的車による共食い

- 4.3.4 高齢化する主要利用者層

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 浸透度と成長見通しのマッピング

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 車種別

- 5.1.1 トレイル

- 5.1.2 マウンテン

- 5.1.3 クロスオーバー

- 5.1.4 ユーティリティ

-

5.2 エンジンタイプ別

- 5.2.1 2ストローク

- 5.2.2 4ストローク

- 5.2.3 電動

-

5.3 座席数別

- 5.3.1 シングルシーター

- 5.3.2 マルチシーター

-

5.4 用途別

- 5.4.1 レクリエーションおよび観光

- 5.4.2 ユーティリティ/救助/法執行

- 5.4.3 軍事および産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フィンランド

- 5.5.3.4 スウェーデン

- 5.5.3.5 ノルウェー

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア分析

-

6.4 企業概要 (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アークティックキャット (テキストロン)

- 6.4.2 ポラリス社

- 6.4.3 BRP社 (スキードゥーおよびリンクス)

- 6.4.4 ヤマハ発動機株式会社

- 6.4.5 タイガモーターズ社

- 6.4.6 アルピナスノーモービル

- 6.4.7 クレイジーマウンテンインダストリーズ

- 6.4.8 モトMST社

- 6.4.9 スノードッグ

- 6.4.10 ステルス (ヴェロモーターズ)

- 6.4.11 ルスカヤ・メカニカ

- 6.4.12 タッカー・スノーキャット社

- 6.4.13 キンペックス社

- 6.4.14 ワイドスケープモビリティ

- 6.4.15 プリノースAG

- 6.4.16 ブラン (JSCルイビンスク)

- 6.4.17 サンタイト・スキーボア

- 6.4.18 モトトラックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スノーモービルは、雪上や氷上を走行するために特別に設計された自走式の乗り物です。一般的には、前方に方向を操作するためのスキーが2本、後方に推進力を生み出すためのゴム製の無限軌道(トラック)が1本装備されています。一人乗りまたは二人乗りが主流で、強力なエンジンを搭載し、雪深い場所でも高い機動性を発揮します。その起源は20世紀初頭に遡り、特に1950年代から60年代にかけて量産化が進み、レクリエーションや実用目的で広く普及しました。

種類

スノーモービルには、その用途や走行特性に応じて様々な種類が存在します。

* スポーツ・パフォーマンスモデル: 高出力エンジンを搭載し、軽量で俊敏なハンドリングが特徴です。アグレッシブなライディングやレース、ジャンプなどに適しており、サスペンションも高性能なものが採用されています。

* トレイル・レクリエーションモデル: 最も一般的なタイプで、整備された雪上トレイルでの快適な走行を目的としています。バランスの取れた性能を持ち、長距離走行にも対応できる快適性や収納スペースを備えていることが多いです。

* ユーティリティ・業務用モデル: 牽引力や積載能力に優れ、頑丈な構造が特徴です。幅広のトラックや大型のカーゴラックを備え、スキー場での圧雪作業、物資運搬、捜索救助活動、林業など、プロフェッショナルな用途で活躍します。

* マウンテンモデル: 深雪や急斜面での走行に特化しており、非常に長いトラックと軽量な車体が特徴です。高出力エンジンと特殊なサスペンションにより、山岳地帯のバックカントリーでの走行性能を最大限に引き出します。

* ツーリングモデル: 快適性を重視したモデルで、二人乗りが基本です。大型のウインドシールド、広いシート、十分な収納スペース、ヒーター付きグリップなど、長距離のツーリングを快適にする装備が充実しています。

* ユースモデル: 子供や若年層向けに設計されており、小型で低出力、速度制限や緊急停止機能など、安全性を考慮した設計が特徴です。

用途

スノーモービルは多岐にわたる用途で利用されています。

* レクリエーション: 最も一般的な用途であり、雪上トレイルでのツーリング、バックカントリーでの探索、氷上釣りへのアクセス、家族での雪遊びなど、冬のアウトドアアクティビティとして楽しまれています。

* スポーツ: スノークロス(障害物競走)、ドラッグレース、エンデューロレース、フリースタイルなど、様々な競技が行われています。

* 業務用・商業用:

* スキー場・リゾート: 圧雪車の補助、パトロール、救助活動、物資運搬などに使用されます。

* 捜索救助: 雪崩救助隊や山岳救助隊が、迅速な現場への移動手段として活用します。

* 林業・農業: 冬季の巡回、物資運搬、作業員の移動手段として利用されます。

* 観光: ガイド付きのスノーモービルツアーが、冬の観光アクティビティとして人気を集めています。

* 科学研究: 極地や高山地帯での調査活動において、観測機器の運搬や研究員の移動手段として不可欠です。

関連技術

スノーモービルの性能と快適性を支えるために、様々な技術が進化を遂げています。

* エンジン: 主に2ストロークエンジンと4ストロークエンジンが使用されます。

* 2ストロークエンジン: 軽量で高出力、瞬発力に優れるため、かつては主流でした。近年では燃料噴射装置(EFI)の採用により、燃費効率と排ガス性能が向上しています。

* 4ストロークエンジン: 燃費効率が良く、排ガスがクリーンで静粛性に優れます。トルクが豊富で扱いやすいため、近年では多くのモデルで採用が進んでいます。

* サスペンション: 快適な乗り心地と優れた操縦性を実現するために重要です。

* フロントサスペンション: スキーを支える部分で、独立懸架式のAアームタイプが主流です。路面追従性が高く、安定した操縦を可能にします。

* リアサスペンション: トラックを支える部分で、スライドレール式が一般的です。複数のショックアブソーバーとスプリングを組み合わせ、路面からの衝撃を吸収し、トラクションを確保します。高性能モデルでは、調整可能なガス封入式ショックアブソーバーが採用されます。

* トラック: ゴム製の無限軌道で、雪面を掴むためのラグ(突起)が特徴です。ラグの高さやパターンは、深雪用、圧雪路用など、用途に応じて多様な種類があります。

* スキー: プラスチック製が主流で、カーバイド製のランナー(エッジ)が取り付けられており、雪面をしっかりと捉えて正確なステアリングを可能にします。

* シャーシ・フレーム: 軽量化と高剛性を両立させるため、アルミニウム合金や複合素材が積極的に採用されています。これにより、運動性能の向上と燃費改善に貢献しています。

* 電子制御: 近年では、電子燃料噴射(EFI)、電子パワーステアリング(EPS)、リバースギア、デジタルメーター、GPSナビゲーション、ヒーター付きグリップ・サムウォーマーなど、様々な電子制御技術が搭載され、利便性と安全性が向上しています。

市場背景

スノーモービルの市場は、特定の地域に集中している傾向があります。

* 歴史: スノーモービルの原型は20世紀初頭に登場しましたが、現代のスノーモービルの基礎を築いたのは、カナダのジョゼフ=アルマン・ボンバルディア氏です。彼が1959年に「スキードゥー」を発売したことで、スノーモービルは広く普及しました。

* 主要メーカー: 世界市場では、ボンバルディア・レクリエーショナルプロダクツ(BRP、ブランド名:Ski-Doo、Lynx)、ポラリス(Polaris)、アークティックキャット(Arctic Cat)、ヤマハ(Yamaha)の「ビッグフォー」と呼ばれる4社が主要なシェアを占めています。

* 世界の市場: 主な市場は、カナダ、アメリカ合衆国北部、北欧諸国(スウェーデン、フィンランド、ノルウェー)、ロシアなど、冬季に豊富な積雪がある地域です。これらの地域では、レクリエーションとしての人気が高く、生活や産業においても重要な移動手段となっています。

* 日本の市場: 日本では、北海道や東北地方、その他山間部の積雪地帯で利用されています。ヤマハは世界的なスノーモービルメーカーの一つですが、国内市場は北米などに比べると規模が小さく、ニッチな市場と言えます。レクリエーション用途のほか、スキー場での業務用、林業、観光業などで活用されています。近年は、ライダーの高齢化や若年層の取り込みが課題となっています。

* 市場トレンド: 環境意識の高まりから、よりクリーンな排ガス性能を持つ4ストロークエンジンの採用が進んでいます。また、燃費効率の向上、静粛性、快適性の追求、安全性向上のための技術開発も活発に行われています。

将来展望

スノーモービル業界は、環境問題への対応と技術革新を通じて、持続可能な発展を目指しています。

* 環境問題への対応: 排ガス規制の強化に伴い、エンジンのクリーン化は喫緊の課題です。燃料噴射技術の進化や、より効率的な燃焼システムの開発が進められています。

* 電動スノーモービル: 環境負荷の低減と静粛性の向上を目指し、電動スノーモービルの開発が加速しています。カナダのタイガモーターズやBRPなどがプロトタイプを発表しており、ゼロエミッション、瞬時のトルク、静かな走行音といったメリットがあります。しかし、低温環境下でのバッテリー性能、航続距離、充電インフラの整備、コストなどが今後の課題となります。

* 自動運転・運転支援技術: レクリエーション用途での完全な自動運転は、雪面の変化が激しいことや、ライダーの操作を楽しむという性質から、現時点では限定的と考えられます。しかし、業務用モデルにおいては、自動でのトレイル整備や遠隔監視、安全支援システムなどの導入が検討される可能性があります。

* コネクティビティ: スマートフォンとの連携、GPSナビゲーション、ライダー間の通信システムなど、情報技術の統合が進むことで、安全性や利便性がさらに向上するでしょう。

* 新素材の活用: さらなる軽量化と耐久性向上のため、先進的な複合素材や高強度合金の採用が進むと予想されます。

* 安全性向上: 衝突回避システムやライダーアシスト機能など、安全性を高めるための技術開発も継続的に行われるでしょう。

スノーモービルは、冬の厳しい自然環境下での移動手段として、またレクリエーションツールとして、今後も進化を続け、人々に新たな体験と利便性を提供していくことでしょう。