EVモーターコントローラー市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

電気自動車モーターコントローラー市場レポートは、駆動方式(バッテリー電気自動車(BEV)など)、出力(1~40 KW、40~80 KWなど)、モータータイプ(永久磁石同期モーター(PMSM)など)、車両クラス(乗用車など)、用途(OEM搭載コントローラー、アフターマーケット向けレトロフィット)によって分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Electric Vehicle Motor Controller Market Size, Trends Report 2025 – 2030 の市場概要

本レポートは、電気自動車(EV)モーターコントローラー市場の現状と将来予測について詳細に分析しています。2025年から2030年までの期間を対象とし、市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント別の分析、地域別の動向、競争環境、および主要プレイヤーについて包括的な洞察を提供しています。

1. 市場概要

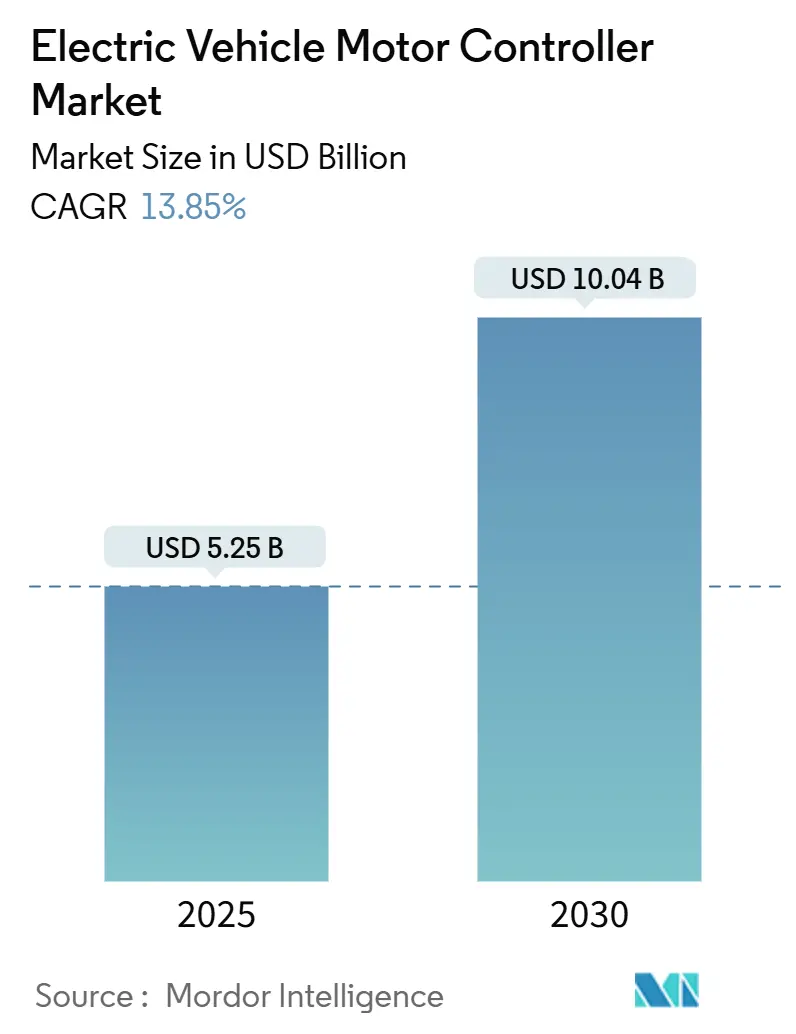

電気自動車モーターコントローラー市場は、2025年には推定52.5億米ドルの市場規模に達し、2030年には100.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は13.85%に上ります。この力強い成長は、世界的な厳格な排出ガス規制、ワイドバンドギャップ半導体(特にSiC)の採用拡大、およびハイブリッド車から純粋なバッテリー電気自動車(BEV)プラットフォームへの着実な移行によって牽引されています。

地域別に見ると、アジア太平洋地域が市場需要をリードしており、中国における継続的な補助金政策、サプライヤーの集積、および中価格帯乗用車の販売台数増加がその背景にあります。技術面では、SiCパワーデバイスがプレミアムカーから主流モデルへと急速に普及し、スイッチング損失の低減と充電時間の短縮を可能にする800Vアーキテクチャの実現に貢献しています。

車両クラス別では、乗用車が依然として販売台数の大部分を占めていますが、フリート事業者が運用コストの削減と規制順守を追求する中で、大型商用車が最も速い成長を示しています。モーターコントローラーメーカーは、双方向V2G(Vehicle-to-Grid)機能、熱管理の進歩、およびモジュール設計に注力することで、早期の設計採用を獲得し、規模の経済と差別化を図っています。

2. 主要レポートのポイント

本レポートの主要な分析結果は以下の通りです。

* 推進タイプ別: 2024年において、バッテリー電気自動車(BEV)がEVモーターコントローラー市場シェアの63.71%を占め、燃料電池電気自動車(FCEV)は2030年までに21.25%のCAGRで成長すると予測されています。

* 出力別: 2024年の市場規模では、40-80kWセグメントが45.15%のシェアを占めました。一方、200kW超の出力範囲は、2030年までに14.52%のCAGRで最も急速に拡大するセグメントです。

* モータータイプ別: 2024年の市場規模では、永久磁石同期モーター(PMSM)が58.43%のシェアでリードしましたが、スイッチトリラクタンスモーター(SRM)は16.75%のCAGRで進展しています。

* 車両クラス別: 2024年において、乗用車がEVモーターコントローラー市場シェアの65.55%を占めました。しかし、大型商用車は2030年までに15.79%のCAGRで増加すると見込まれています。

* 最終用途別: 2024年の市場規模では、OEM装着コントローラーが82.08%のシェアで圧倒的多数を占めました。アフターマーケット改造は15.46%のCAGRで成長しています。

* 地域別: 2024年の市場規模では、アジア太平洋地域が43.15%のシェアを獲得し、2030年までに13.89%のCAGRで成長すると予測されています。

3. グローバル電気自動車モーターコントローラー市場のトレンドと洞察

3.1. 促進要因(Drivers)

市場の成長を後押しする主要な要因は以下の通りです。

* 電気自動車の採用拡大:

2024年には世界のEV販売台数が1,400万台を超え、中国だけでも1,000万台以上のEVが生産されました。これにより、モーターコントローラーの需要も大幅に増加しています。大型電気バスの登録台数は30%増の7万台以上、電気トラックの販売台数は9万台を超えました。ノルウェーにおける新車販売のEVシェアが82%に達していることは、インフラ、インセンティブ、消費者の受容が整えば、市場が大きく転換する可能性を示唆しています。コントローラーサプライヤーは、生産量の増加によりユニットコストを削減し、製品の更新サイクルを加速させる恩恵を受けています。この要因は、CAGR予測に+4.2%の影響を与え、アジア太平洋地域が普及をリードするグローバルな長期的な影響をもたらします。

* E-モビリティのインセンティブと義務化:

一部の欧州補助金が縮小された一方で、ドイツの2025年税制優遇措置のような新たな枠組みが需要の可視性を高く維持しています。日本の2035年ゼロエミッション販売目標やカリフォルニア州のZEV(Zero Emission Vehicle)要件の強化は、長期的な販売量を保証します。また、中国のVGI(Vehicle-Grid Integration)政策は、双方向電力ステージの仕様を加速させています。これらの政策は、CAGR予測に+3.1%の影響を与え、欧州、北米、アジア太平洋地域で中期的な影響をもたらします。

* パワーエレクトロニクスコストの低下:

デバイスメーカーは2024年以降、SiCウェハー価格を約30%削減し、この技術をプレミアムモデル以外にも普及させ、IGBT(絶縁ゲートバイポーラトランジスタ)ソリューションとのコスト差を縮めています。バッテリーパックの価格も1kWhあたり100米ドルの閾値に近づいており、システム全体のコストを上げることなく、より高性能なパワーステージや改善された熱管理に予算を割り当てることが可能になっています。この要因は、CAGR予測に+2.3%の影響を与え、アジア太平洋地域の製造拠点に集中するグローバルな中期的な影響をもたらします。

* SiC MOSFETの普及によるコントローラー効率向上:

最新のSiC MOSFETインバーターボードは99.5%の変換効率を達成し、シリコンIGBTと比較して約41%の損失低減を実現しています。1,2000VのSiC MOSFETは、より高いスイッチング周波数とより低いオン抵抗を可能にし、これによりシステムの全体的な効率が向上します。この要因は、CAGR予測に+1.8%の影響を与え、グローバルな中期的な影響をもたらします。

このレポートは、世界の電気自動車(EV)モーターコントローラー市場に関する詳細な分析を提供しています。モーター制御ユニット(MCU)は、バッテリーとモーターを接続し、スロットル入力に基づいてEVの速度と加速を制御する重要な電子モジュールとして定義されています。

市場規模は、2025年には52.5億米ドルに達すると推定されています。2025年から2030年にかけて年平均成長率(CAGR)13.85%で成長し、2030年には約100.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、電気自動車の採用の増加、政府によるe-モビリティへのインセンティブと義務化、パワーエレクトロニクス部品のコスト曲線の下落が挙げられます。特に、SiC(炭化ケイ素)MOSFETの普及はコントローラーの効率を大幅に向上させ、V2G(Vehicle-to-Grid)対応の双方向コントローラーの統合、800Vプラットフォームへの移行、分散駆動アーキテクチャの採用も重要な推進力となっています。SiC MOSFETは、スイッチング損失を削減し、800Vアーキテクチャを可能にし、変換効率を99.5%まで高めることで、車両の航続距離を直接延長する上で極めて重要であるとされています。

一方で、市場の成長を阻害する要因も存在します。これには、システムの初期導入コストの高さ、設計の複雑さ、信頼性検証の課題、高スイッチング周波数における熱管理の限界、そしてSiCおよびGaN(窒化ガリウム)半導体の供給制約が含まれます。

本レポートでは、市場を推進タイプ(BEV、PHEV、HEV、FCEV)、出力(1~40kW、40~80kW、80~200kW、200kW以上)、モータータイプ(永久磁石同期モーター(PMSM)、ブラシレスDCモーター(BLDC)、誘導モーター(IM)、スイッチトリラクタンスモーター(SRM))、車両クラス(乗用車、小型商用車、大型商用車、二輪・三輪車、オフハイウェイ・産業用EV)、および最終用途(OEM搭載コントローラー、アフターマーケット改修)に基づいて詳細にセグメント化し、分析しています。

地域別では、アジア太平洋地域が2024年の収益の43.15%を占め、市場をリードしています。これは、中国における大規模な車両生産と政府の政策支援が大きく貢献しているためです。車両クラス別では、大型商用車が2025年から2030年にかけて15.79%のCAGRを記録し、最も急速な拡大を見せると予測されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBYD Co., Ltd.、Robert Bosch GmbH、Continental AG、DENSO Corporation、Renesas Electronics、Tesla Inc、Valeo SA、ZF Friedrichshafen AG、Hitachi Astemo Ltd、Nidec Corporation、BorgWarner Inc、Dana TM4、Vitesco Technologies、LG Magna e-Powertrain、Cascadia Motion、Mahle GmbH、Inovance Automotiveといった主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、電動化の進展に伴うモーターコントローラー市場の継続的な成長と技術革新の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電気自動車の採用増加

- 4.2.2 政府のe-モビリティ奨励金と義務化

- 4.2.3 パワーエレクトロニクスのコスト曲線低下

- 4.2.4 SiC MOSFETの普及によるコントローラー効率の向上

- 4.2.5 V2G対応双方向コントローラーの統合

- 4.2.6 800 Vプラットフォームと分散駆動アーキテクチャへの移行

-

4.3 市場の阻害要因

- 4.3.1 高い初期システムコスト

- 4.3.2 設計の複雑さと信頼性検証

- 4.3.3 高いスイッチング周波数における熱管理の限界

- 4.3.4 SiCおよびGaN半導体の供給制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 推進タイプ別

- 5.1.1 バッテリー電気自動車 (BEV)

- 5.1.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.1.3 ハイブリッド電気自動車 (HEV)

- 5.1.4 燃料電池電気自動車 (FCEV)

-

5.2 出力別

- 5.2.1 1~40 kW

- 5.2.2 40~80 kW

- 5.2.3 80~200 kW

- 5.2.4 200 kW以上

-

5.3 モータータイプ別

- 5.3.1 永久磁石同期モーター (PMSM)

- 5.3.2 ブラシレスDCモーター (BLDC)

- 5.3.3 誘導モーター (IM)

- 5.3.4 スイッチトリラクタンスモーター (SRM)

-

5.4 車両クラス別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車

- 5.4.4 二輪車および三輪車

- 5.4.5 オフハイウェイおよび産業用EV

-

5.5 用途別

- 5.5.1 OEM装着コントローラー

- 5.5.2 アフターマーケットレトロフィット

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 ナイジェリア

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 BYD Co., Ltd.

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Continental AG

- 6.4.4 デンソー株式会社

- 6.4.5 ルネサス エレクトロニクス

- 6.4.6 テスラ Inc

- 6.4.7 ヴァレオ SA

- 6.4.8 ZFフリードリヒスハーフェン AG

- 6.4.9 日立Astemo株式会社

- 6.4.10 日本電産株式会社

- 6.4.11 ボーグワーナー Inc

- 6.4.12 ダナ TM4

- 6.4.13 ヴィテスコ・テクノロジーズ

- 6.4.14 LGマグナ e-パワートレイン

- 6.4.15 カスカディア・モーション

- 6.4.16 マーレ GmbH

- 6.4.17 イノバンス・オートモーティブ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EVモーターコントローラーは、電気自動車(EV)の走行性能と効率を司る極めて重要な電子制御装置でございます。その役割は、バッテリーから供給される直流電力を、モーターを駆動するための交流電力に変換し、モーターの回転数、トルク、方向を精密に制御することにあります。具体的には、ドライバーのアクセル操作に応じて、モーターへの電力供給量を調整し、加速、減速、定速走行、さらには回生ブレーキによるエネルギー回収までを一手に担っております。このコントローラーの性能が、EVの航続距離、加速性能、静粛性、そして安全性に直結するため、「EVの頭脳」あるいは「心臓部」とも称されるほど、その重要性は高まっております。高効率な電力変換と迅速な応答性が求められ、車両全体のエネルギーマネジメントにおいて中心的な役割を果たしています。

EVモーターコントローラーには、いくつかの分類がございます。まず、電力変換方式としては、主に電圧型インバーターが用いられ、パルス幅変調(PWM)制御によって交流電圧の波形と周波数を生成します。制御方式においては、モーターの磁束とトルクを独立して制御できる「ベクトル制御」が主流であり、高効率かつ高精度なモーター駆動を実現しています。より応答性の高い「ダイレクトトルク制御(DTC)」も一部で採用されています。また、使用されるパワー半導体素子によっても分類され、従来はIGBT(絶縁ゲートバイポーラトランジスタ)が広く用いられてきましたが、近年ではSiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代半導体の採用が急速に進んでいます。これらのワイドバンドギャップ半導体は、IGBTに比べてスイッチング損失が大幅に低減され、高周波駆動が可能であるため、コントローラーの小型軽量化、高効率化、そして冷却システムの簡素化に貢献しています。冷却方式も重要な要素であり、空冷、水冷、油冷など、コントローラーの出力や搭載スペースに応じて最適な方式が選択されます。

EVモーターコントローラーの用途は、電気自動車に留まらず、電動化が進むあらゆるモビリティに広がっています。乗用EVはもちろんのこと、電気バスや電気トラックといった商用EV、ハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)におけるエンジンとモーターの協調制御、燃料電池車(FCV)における燃料電池からの電力を用いたモーター駆動にも不可欠です。さらに、電動バイク、電動自転車、フォークリフト、AGV(無人搬送車)、鉄道車両、船舶、航空機など、バッテリーや燃料電池を動力源とする電動モビリティ全般でその技術が応用されています。産業用モーター制御技術を基盤としつつ、車載用途特有の厳しい環境要件(振動、温度、EMCなど)や高い信頼性、安全性基準を満たすように進化を遂げています。

関連技術としては、まず「パワー半導体」が挙げられます。前述のSiCやGaNは、コントローラーの性能向上に直結する基幹技術であり、その開発競争は激化しています。次に「制御アルゴリズム」も重要で、モーターの特性を最大限に引き出し、電力損失を最小限に抑えるための高度なソフトウェア技術が求められます。AIや機械学習を活用した最適制御の研究も進められています。「冷却技術」は、高出力化と小型化に伴う発熱問題に対応するため不可欠であり、高効率な水冷システムや両面冷却、マイクロチャンネル冷却などが開発されています。「センサー技術」も欠かせません。電流、電圧、回転数、温度などを高精度に検知し、フィードバック制御に用いることで、モーターの安定した動作と保護を実現します。また、車載システムとしての「機能安全(ISO 26262)」への対応や、OTA(Over-The-Air)アップデートを可能にする「ソフトウェア技術」、そして電磁両立性(EMC)や電磁干渉(EMI)を抑制する「EMC/EMI対策」も重要な関連技術でございます。バッテリーマネジメントシステム(BMS)や高効率モーター(IPMモーター、SRモーターなど)との連携も、システム全体の最適化には不可欠です。

市場背景としましては、世界的なEVシフトの加速が最大の推進力となっています。各国政府による環境規制の強化、EV購入補助金政策、そして自動車メーカー各社の電動化戦略が、EVモーターコントローラー市場の拡大を後押ししています。主要なプレイヤーとしては、デンソー、アイシン、ボッシュ、コンチネンタル、マグナといった大手ティア1サプライヤーが市場を牽引しており、自動車メーカー自身も内製化を進める動きが見られます。また、パワー半導体メーカー(インフィニオン、STマイクロエレクトロニクス、ローム、三菱電機など)も、コントローラーの性能を左右する重要な役割を担っています。市場競争は、高効率化、小型軽量化、コストダウン、そして高い信頼性と安全性の確保を軸に展開されています。一方で、SiC/GaN半導体の安定供給、コスト削減、熱マネジメントのさらなる高度化、そしてサイバーセキュリティ対策の強化などが、現在の市場における主要な課題として認識されています。

将来展望としましては、まずSiCやGaNといった次世代パワー半導体のさらなる普及と性能向上が挙げられます。これにより、コントローラーは一層の小型軽量化、高効率化が進み、EVの航続距離延長や充電時間の短縮に貢献すると期待されています。次に、モーター、インバーター、減速機を一体化した「e-Axle(イーアクスル)」のような統合化・モジュール化が加速するでしょう。これにより、車両設計の自由度が高まり、生産コストの削減にも繋がります。AIや機械学習の活用も進み、運転状況や路面状況に応じた最適なモーター制御、故障予測、自己診断機能などが実現される可能性があります。また、V2L(Vehicle-to-Load)やV2G(Vehicle-to-Grid)といった双方向電力変換機能への対応も、EVが単なる移動手段からエネルギーインフラの一部へと進化する上で重要な要素となります。自動運転技術の進化に伴い、機能安全やサイバーセキュリティの重要性はさらに増し、より高度な対策が求められるでしょう。最終的には、これらの技術革新を通じて、EVモーターコントローラーはさらなるコストダウンと量産技術の確立が進み、EVの普及を一層加速させる原動力となることが期待されています。標準化やオープン化の動きも、開発効率の向上に寄与する可能性があります。