世界の電動二輪車用バッテリー管理装置(BMS)市場:電動自転車、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

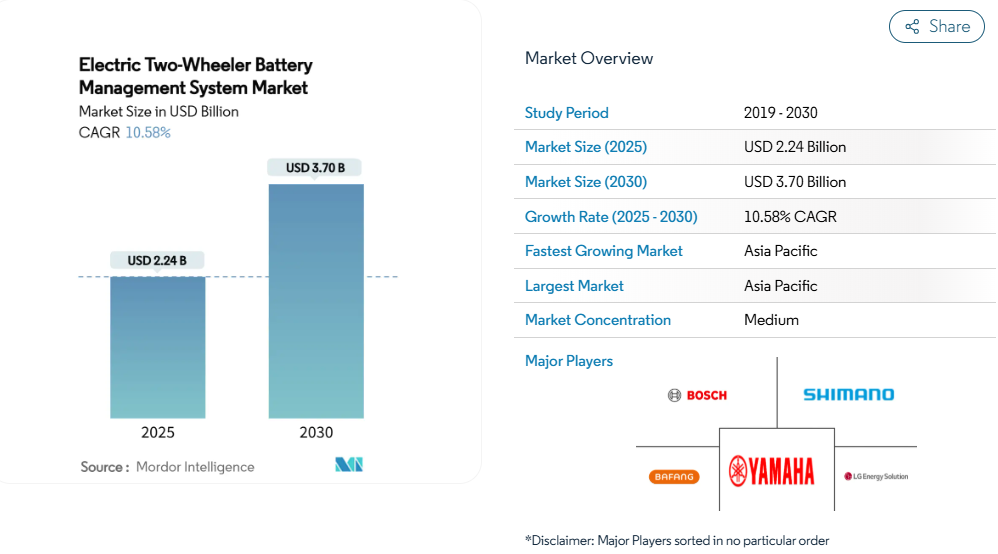

電動二輪車用バッテリー管理システム(BMS)市場規模は、2025年に22億4,000万米ドルに達し、2030年までに37億米ドルに達すると予測されています。これは予測期間において年平均成長率(CAGR)10.58%に相当します。リチウムイオン電池セルの価格低下、安全規制の強化、財政的インセンティブが相まって、高度なBMS電子機器の採用が加速しており、ほぼすべての新規電動スクーター、モペッド、電動バイク、電動自転車において、オプション装備から必須装備へと移行しつつあります。

ワイヤレス接続、予測分析、クラウドベース診断技術などの融合によりBMSユニットの機能範囲は拡大し、パワートレイン電圧は従来の48V水準から急速充電や性能要求を満たすため着実に高電圧化が進んでいます。CATLやSamsung SDIといったセルメーカーが自社製BMSをパックに組み込む動きにより競争圧力が強まる中、独立系サプライヤーはソフトウェア、AI、無線アップデート機能による差別化を迫られています。

電動二輪車におけるリチウムイオン電池の採用拡大

鉛蓄電池パックを高密度リチウムイオンモジュールに置き換えることで、電動二輪車用バッテリー管理システム(BMS)の各市場導入事例において、複雑性、機能性、部品原価が倍増します。中国のGB 17761-2024などの国家規格では、固有のコーディングと高度なモニタリングが要求され、中小OEMメーカーはアップグレードか撤退を迫られています。高エネルギーNMCセルは熱暴走リスクを高めるため、セルバランス調整、インピーダンストラッキング、迅速な故障隔離が不可欠となっています。これらの高度なコントローラーが生成するデータは、ハードウェアを超えた継続的収益を生み出す予知保全契約やモビリティサブスクリプションモデルの基盤となります。

政府のインセンティブと進化するバッテリー安全基準

購入リベート、税制優遇、およびインドの「2024年電動モビリティ促進計画」のような対象限定補助金により、二輪車の電動化が直接支援されると同時に、高品質なBMS電子機器が間接的に支援されています。並行して施行される安全規制(EUバッテリー規制2023/1542のデジタルパスポート条項を含む)では、BMSユニットがQRコードを通じてアクセス可能なリアルタイム性能データとサイクル履歴を記録することが義務付けられています[1]。コンプライアンス対応済みのサプライヤーは市場投入のスピード優位性を獲得する一方、対応が遅れた企業は追加の試験・認証・再設計コストを負担せざるを得ません。

低電圧BMS ICとリファレンスデザインの価格低下

部品サプライヤーは、マルチチャネル電圧検知、電流シャント、内蔵クーロン計数機能を単一のASICに統合し、36V~60Vパックのコストと基板面積を大幅に削減しました。容易に入手可能なリファレンスデザインによりエンジニアリングリードタイムが短縮され、小規模OEMメーカーでも多額のR&D予算を投じることなく、パッシブバランス機能、セル低電圧ロックアウト、ISO 26262準拠診断機能などの統合が可能となりました。その結果、差別化の焦点は基本的な安全機能から、ソフトウェア拡張性、接続性、クラウド分析へと移行しています。

AI駆動型予測分析とデジタルツインBMS

車載処理とエッジからクラウドへのアーキテクチャの進歩により、BMSアルゴリズムは動的負荷プロファイル下での健全性状態、残存耐用年数、熱的ホットスポットを予測可能となりました。フリートオペレーターは、メンテナンスの精密なスケジュール設定、パック寿命の延長、エネルギーコストの最適化を実現します。無線によるファームウェア更新は製品ライフサイクルをさらに延長し、保証リスクを低減することで、データ中心のサプライヤーに対する顧客の囲い込みを強化します。

機能安全認証コスト(ISO 26262、AIS-156)

設計段階のFMEAからハードウェアインザループによるストレステストに至るまで、新規BMSプラットフォームの完全な準拠には多大なコストが発生します。大手ティア1サプライヤーは自社ラボで対応可能ですが、スタートアップ企業は外部委託を余儀なくされ、資金消費の増加と製品投入の遅延を招きます。規制強化に伴い市場参入障壁が高まる中、既存認証を有する既存企業を中心とした業界再編が促進されています。

熱暴走事故が規制当局の監視強化を招く

アジア主要都市で相次いだバッテリー火災を受け、当局は2時間の熱浸漬耐性と早期警告診断機能を要求しています。これらの基準を満たすには追加センサー、高帯域幅コントローラー、場合によっては液体冷却への移行が必要となり、単価と設計複雑性が上昇します。保険会社も非認証パックの保険料を引き上げ、間接的に低スペックBMSの採用を抑制しています。

セグメント分析

車両別 – 消費者向けスクーターが主流、高性能バイクが加速

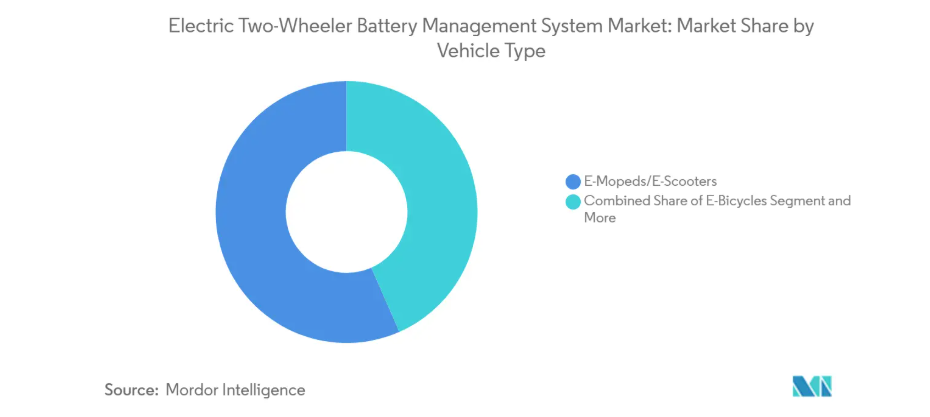

電動モペッドと電動スクーターは2024年設置台数の56.62%を占め、電動二輪車用バッテリー管理システム市場における日常的な都市型移動手段としての役割を強調しています。その人気の背景には、初期費用の低さ、補助金制度との整合性、電力電子部品コストを抑えた48Vパックの適応性があります。大量生産によるスケールメリットを活かし、複数のスクーターモデルで設計を標準化できるBMSサプライヤーが優位性を発揮しています。

しかしながら、勢いは電動バイクへと移行しつつあり、2025年から2030年にかけて19.26%の年平均成長率(CAGR)を記録すると予測されています。これは全車両カテゴリーの中で最速の成長率です。これらのプレミアムマシンは、より高電圧のアーキテクチャ、高速なCANバスサンプリング、高度な熱管理を必要とし、ユニットあたりのBMS価値を高めています。急速充電の互換性とOTAによる性能チューニングを習得したブランドは、このセグメントの利益率向上を捉えることが可能です。

電池化学別 – ニッケルコバルトが主流、固体電池が台頭

ニッケルコバルト系化学は、成熟したサプライチェーン、高い比エネルギー、豊富なOEM設計経験に支えられ、2024年に62.39%のシェアで支配的でした。ただし、この化学系は熱感度が高いため、厳格なセルバランス調整と故障隔離が求められ、高度なBMS機能セットに対する安定した需要を確保しています。

固体電池は成長の主役であり、2030年まで年平均成長率17.89%で拡大すると予測されています。固体電解質による本質的安全性は火災リスクを低減しますが、BMS内での新たなインピーダンス追跡アルゴリズムと機械的圧力モニタリングも必要とします。化学系に依存しないファームウェアを早期に投入するサプライヤーは、パイロットラインが量産へ移行する際に最適なポジションを確保できるでしょう。

パック電圧別 – 48Vが主力、96V超が急成長

従来の48Vパックは2024年時点で44.19%のシェアを維持し、コスト、安全認証の労力、広く普及している2kW~4kWモーターとの互換性のバランスを取っています。その普及により、価格帯を問わずBMSハードウェアの再利用が促進され、アフターマーケットでのサービスが簡素化されます。

96V超のパックは最も急成長しており、18.27%のCAGRで拡大中です。高電圧化は充電時間を大幅に短縮し、高速道路対応の加速性能を実現しますが、直列セル数が倍増するため、分散型センシングボードや強化絶縁への需要が高まっています。72Vから120Vまでシームレスに拡張可能なBMSプラットフォームは、将来を見据えたOEM設計枠を獲得するでしょう。

BMS技術別-モジュラー方式が主導、分散型が地歩を固める

モジュラーシステムはコストと拡張性の実用的なバランスを実現し、2024年出荷量の43.87%を占めました。積み重ね可能なスレーブボードにより、OEMメーカーは一から設計し直すことなく複数のパックサイズに対応可能です。この方式は故障モジュールの交換が数分で完了するため、保守性も向上します。

分散型アーキテクチャは、高セル数・高電圧パックにおける精密測定と配線ハーネスの軽量化という主要な利点により、17.63%のCAGRで最も急速に成長しています。セルボードレベルでのA/Dコンバータの組み込みはノイズ耐性を向上させ、デイジーチェーン通信は無線テレメトリーなどの将来的な機能追加を簡素化します。

冷却・パッケージング別 – 被動空冷が主流、液体冷却が加速

2024年時点で空冷式被動設計が67.28%の圧倒的シェアを占めました。その理由は、シンプルさ、低BOMコスト、座席下バッテリーベイへの容易な統合性にあります。4kW未満のモーターを搭載する都市型スクーターの大半は、フィン付きハウジングと走行時の気流のみでセル温度を安全範囲内に維持可能です。

しかしながら、出力向上・急速充電電流・連続稼働サイクルによる熱負荷の増大に伴い、液体冷却システムの市場は年平均成長率16.29%で急成長が見込まれます。統合型ポンプとコールドプレートにより、5C充電レート下でもパックを臨界温度45℃以下に維持可能となり、BMSサプライヤーは冷却液流量監視や漏洩診断機能の組み込みを迫られています。

販売チャネル別 – 工場装着型が主流、BaaS(Battery-as-a-Service)が急成長

OEM統合型・工場装着BMSユニットは2024年出荷量の81.29%を占めました。コンパクト設計、認証効率化、車両識別番号(VIN)レベルのトレーサビリティにより、自社統合がほとんどのブランドにおける標準選択肢となっています。

バッテリー・アズ・ア・サービス(BaaS)ソリューションは急成長分野であり、2030年までに年平均成長率18.72%が見込まれます。交換式パックには即時状態確認、固有ID暗号化、キオスクからクラウドへの同期が必須であり、こうしたドライブアップ要件がソフトウェア中心のBMSベンダーに継続的なサブスクリプション収益をもたらします。

用途別パターン – 個人利用が主導、商用フリートが成長を牽引

2024年時点で個人所有が74.38%と最大の利用形態を維持。アジアのメガシティにおけるスクーターブームと欧州でのレクリエーション用電動自転車普及拡大が支えています。このセグメントでは、BMSに直感的な充電状態表示と盗難防止機能を重視しています。

商用配送フリートは最も急速に拡大する層であり、2030年までに16.35%のCAGR(年平均成長率)を記録する見込みです。その稼働サイクルでは、バッテリーパックが毎日の深い放電と積極的な充電にさらされるため、予知保全、サイクル寿命分析、保証付き稼働時間保証の重要性が高まります。したがって、フリート契約はクラウドダッシュボード、API統合、リモートファームウェア更新を提供するBMSサプライヤーに偏る傾向があります。

地域別分析

アジア太平洋地域は圧倒的な規模を維持し、2024年の収益の76.65%を占め、支援的な補助金、密なサプライヤー基盤、都市部における二輪車への高い依存度を背景に、14.48%のCAGRで成長しています。中国のGB 17761-2024などの国家基準は、先進的なBMSを市場参入の前提条件としており、平均販売価格[2]を効果的に押し上げています。ASEAN市場では購入リベートと現地調達率規制が相乗効果を発揮し、国内パックメーカーによる現地共同開発を促進していますが、サプライチェーンは貿易摩擦の影響を受けやすい状況が続いています。

欧州はプレミアムコンプライアンス拠点としての地位を確立。2027年からのデジタルバッテリーパスポート義務化により、所有権証明とリアルタイム耐久性指標を確保可能なデータ豊富なBMSの需要が加速します。宅配便やマイクロモビリティサービスにおけるフリート電動化が数量を増加させる一方、厳格な機能安全基準が低スペック製品の輸入を制限しています。

北米では導入が緩やかに進み、州政府のインセンティブや企業向けフリート義務化が着実な成長を支えていますが、国内セル生産は遅れをとっています。このためOEMはアジアのサプライヤーと長期契約を交渉しており、地政学的リスクへの曝露が高まっています。南米および中東・アフリカ地域は依然として新興市場です。充電インフラの不足が現在の販売台数を抑制していますが、現地組立と低コストLFP化学技術の組み合わせにより、中期的な成長の可能性が開けるでしょう。

競争環境

競争環境には、電池大手、自動車電子機器専門企業、機敏なソフトウェア新興企業が混在しています。CATLはEV用電池セルのシェアを活用し、独自開発のBMS[3]を組み付け、パック保証やライフサイクル分析をバンドルすることでOEMメーカーの確保を図っています。ボッシュeバイクシステムズはISO 26262の認証実績を活かし、AIベースの航続距離推定などアップデート対応機能で高級電動自転車市場を攻略しています。サムスンSDI、LGエナジーソリューション、BYDは垂直統合を推進し、電池化学・モジュール・コントローラーの共同設計によりコスト削減と市場投入期間の短縮を図っています。

一方、Eatronのような予測ソフトウェアベンダーは、AI能力を求める既存自動車メーカーから戦略的投資を獲得しています。ワイヤレスメッシュ技術革新企業は、超信頼性プロトコルを適用し、ハーネス重量削減とモジュールパッケージの簡素化を実現。クラウド接続診断、適応型充電、デジタルツインモデリングを中心とした特許出願は、競争の舞台がハードウェアBOMからアルゴリズムIPへ移行していることを示しています。

サプライヤーとの関係は、コンプライアンス対応の整備状況にますます依存しています。ISO 26262やEUバッテリーパスポート向けの事前認証済み設計を提供する企業は、迅速な承認を得ています。認証費用を賄う資本力のない新規参入者にとって参入障壁が高まる中、ニッチ分野で革新を起こす企業が知的財産(IP)豊富な領域を切り開く一方で、業界は中程度の集中化に向かっています。

最近の業界動向

- 2025年1月:インド電力省はバッテリー交換・充電ステーションに関する包括的ガイドラインを発表。遠隔監視のためのIoT機能付きスマートBMSを義務付け、Battery-as-a-Serviceモデルの推進を明記。既存電力接続の利用を許可し、大型車両向け液冷式交換可能バッテリーの導入を認めることで、BMSプロバイダーに新たなインフラ機会を創出。

- 2025年1月:ボッシュeバイクシステムズはCES 2025において、eバイク用バッテリーのデジタル盗難防止機能を発表。ユーザーがスマートフォンやディスプレイからバッテリーをデジタル無効化可能に。同社はさらにeBike Flowアプリを通じ、AI搭載の航続距離制御ルート計画機能とEco+モード最適化機能をリリースし、ソフトウェア定義型BMS機能への進化を示しました。

- 2024年4月:CATLと北京現代自動車は戦略的合意を締結し、先進的なCATLバッテリーによる現代自動車の電気自動車ラインアップ強化を図ります。CTP(セル・トゥ・パック)やNP(ニッケル・マンガン・コバルトフリー)システムなど革新的なバッテリー技術を搭載した10車種以上の新グローバルモデルの投入を計画しています。

電動二輪車用バッテリー管理システム業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 電動二輪車におけるリチウムイオン電池の採用拡大

4.2.2 政府のインセンティブと進化する電池安全基準

4.2.3 低電圧BMS ICおよびリファレンスデザインの価格低下

4.2.4 AI駆動型予測分析とデジタルツインBMSによるSoH/SOC精度向上

4.2.5 フリート最適化のための無線/クラウド接続型BMSの台頭

4.2.6 先進的分析を必要とするデータ駆動型交換ステーションネットワーク

4.3 市場制約要因

4.3.1 機能安全認証コスト(ISO 26262、AIS-156)

4.3.2 熱暴走事故による規制当局の監視強化

4.3.3 供給業者の分散化と相互運用性の課題

4.3.4 独自アルゴリズムによる知的財産(IP)のロックイン

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額、百万米ドル)

5.1 車両別

5.1.1 電動自転車

5.1.2 電動モペット/電動スクーター

5.1.3 電動オートバイ

5.2 電池化学別

5.2.1 リン酸鉄リチウム(LFP)

5.2.2 ニッケル・マンガン・コバルト(NMC/NCM)

5.2.3 その他(LCO、LTOなど)

5.3 パック電圧別

5.3.1 36 V未満

5.3.2 48 V

5.3.3 60 V

5.3.4 72 V

5.3.5 96 V以上

5.4 BMSトポロジー別

5.4.1 集中型

5.4.2 分散型

5.4.3 モジュール型

5.5 冷却・パッケージング別

5.5.1 液体冷却

5.5.2 空冷(パッシブ冷却)

5.5.3 強制空冷(アクティブ冷却)

5.6 販売チャネル別

5.6.1 工場装着型 (OEM統合)

5.6.2 アフターマーケット改造/交換

5.6.3 バッテリー・アズ・ア・サービス/交換ステーション用パック

5.7 最終用途パターン別

5.7.1 個人所有

5.7.2 共有モビリティ車両群

5.7.3 商業配送車両群

5.7.4 機関/政府車両群

5.8 地域別

5.8.1 北米

5.8.1.1 アメリカ合衆国

5.8.1.2 カナダ

5.8.1.3 メキシコ

5.8.2 南米

5.8.2.1 ブラジル

5.8.2.2 アルゼンチン

5.8.2.3 南米その他

5.8.3 ヨーロッパ

5.8.3.1 ドイツ

5.8.3.2 イギリス

5.8.3.3 フランス

5.8.3.4 イタリア

5.8.3.5 スペイン

5.8.3.6 ロシア

5.8.3.7 その他のヨーロッパ諸国

5.8.4 アジア太平洋地域

5.8.4.1 中国

5.8.4.2 インド

5.8.4.3 日本

5.8.4.4 韓国

5.8.4.5 アジア太平洋その他

5.8.5 中東・アフリカ

5.8.5.1 中東

5.8.5.1.1 GCC

5.8.5.1.1.1 サウジアラビア

5.8.5.1.1.2 アラブ首長国連邦

5.8.5.1.1.3 GCC その他

5.8.5.1.2 トルコ

5.8.5.1.3 中東その他

5.8.5.2 アフリカ

5.8.5.2.1 南アフリカ

5.8.5.2.2 ナイジェリア

5.8.5.2.3 ケニア

5.8.5.2.4 アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Bosch eBike Systems (Robert Bosch GmbH)

6.4.2 Shimano Inc.

6.4.3 Yamaha Motor Co., Ltd.

6.4.4 Panasonic Cycle Technology Co., Ltd.

6.4.5 Samsung SDI Co., Ltd.

6.4.6 LG Energy Solution Ltd.

6.4.7 Contemporary Amperex Technology Co., Ltd. (CATL)

6.4.8 BYD Company Ltd. (FinDreams / BYD Semiconductor)

6.4.9 Sunwoda Electronic Co., Ltd.

6.4.10 EVE Energy Co., Ltd.

6.4.11 Bafang Electric (Suzhou) Co., Ltd.

6.4.12 Phylion Battery Co., Ltd.

6.4.13 Tritek Battery Co., Ltd.

6.4.14 Dongguan DALY Electronics Co., Ltd.

6.4.15 Mahle SmartBike Systems

6.4.16 Valeo Cyclee (Valeo Group)

6.4.17 BMZ Group GmbH

6.4.18 TQ-Systems GmbH

6.4.19 Gogoro Inc.

6.4.20 Ion Energy / Maxw

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***