商用車ADAS市場規模・シェア分析-成長動向と予測 (2025年~2030年)

商用車ADAS市場レポートは、システム(アダプティブクルーズコントロール、ブラインドスポット検出など)、センサー(レーダー、ライダーなど)、車両タイプ(小型商用車、中型・大型商用車)、流通チャネル(OEM装着、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用車ADAS市場の概要

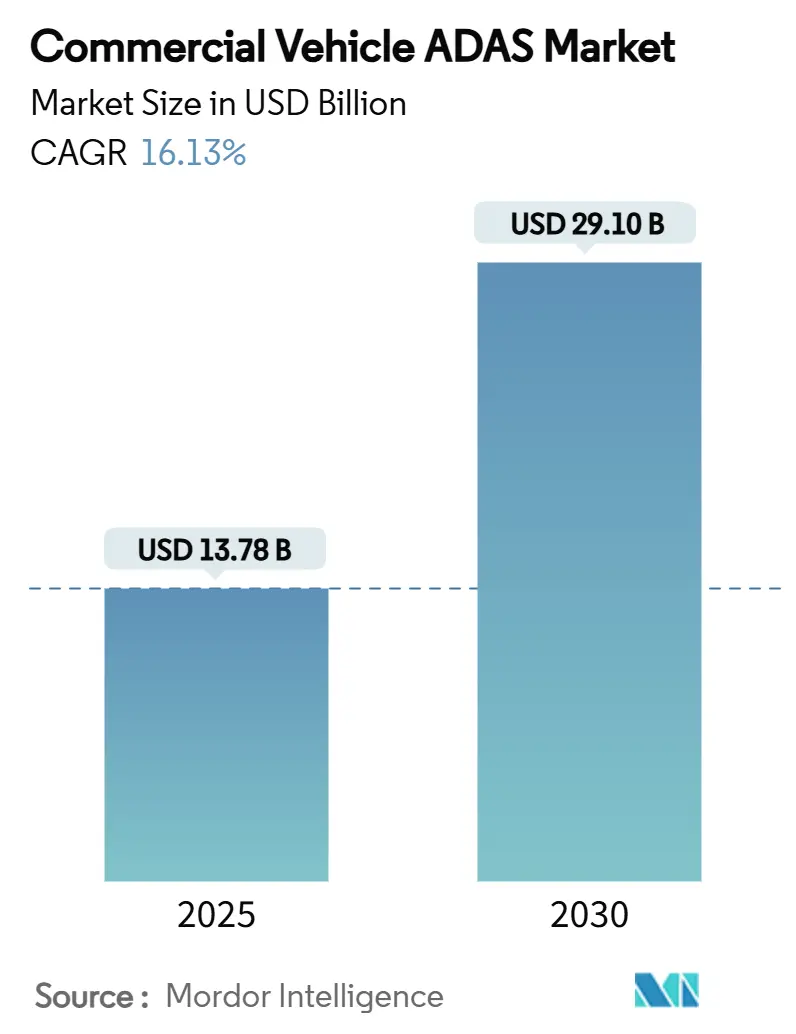

本レポートは、商用車向け先進運転支援システム(ADAS)市場の現状と将来予測について詳細に分析しています。2025年から2030年までの成長トレンドと予測を提供し、規制要件、センサー融合技術の成熟、衝突回避技術の経済的メリットが市場成長を牽引していることを示しています。

市場規模と成長予測

商用車ADAS市場は、2025年には137.8億米ドルと推定され、2030年には291.0億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は16.13%と見込まれています。これは、連邦自動車運送事業者安全局(FMCSA)が、ADASへの1ドルの投資が衝突関連の費用削減、ドライバー定着、保険給付で5.09ドルのリターンをもたらすと推定していることからも裏付けられます。

2024年以降、レーダー、カメラ、LiDARのコストが着実に低下しており、OEMは価格プレミアムなしで高度なレベル2機能を軽量、中型、大型プラットフォームに組み込むことが可能になっています。同時に、北米および欧州の保険会社は、前方衝突警報、死角検出、ドライバーモニタリングシステムを搭載した車両に対し、平均6~12%の保険料割引を提供しており、これが薄利で運営するフリートにとってさらなるインセンティブとなっています。

主要なレポートのポイント

* システム別: アダプティブクルーズコントロールが2024年の商用車ADAS市場シェアの24.71%を占めました。一方、ドライバーモニタリングシステムは2030年までに16.72%のCAGRで最も速い成長を遂げると予測されています。

* センサー別: レーダーセンサーが2024年の商用車ADAS市場規模の48.17%を占めました。LiDARソリューションは2030年までに16.57%のCAGRで成長をリードすると見込まれています。

* 車両タイプ別: 小型商用車が2024年の商用車ADAS市場規模の67.13%を占めましたが、中型および大型商用車は16.38%のCAGRで成長すると予測されています。

* 流通チャネル別: OEM装着システムが2024年の商用車ADAS市場シェアの73.15%を占めました。一方、アフターマーケットのレトロフィットは16.85%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2024年の世界収益の38.73%を占め、2030年までに16.24%のCAGRでリーダーシップを維持すると予測されています。

市場トレンドと洞察

成長要因

1. 道路安全規制の強化(CAGRへの影響: +3.8%):

* EUの一般安全規則により、2024年7月以降に販売されるすべての新型商用車に高度緊急ブレーキ、インテリジェント速度アシスタンス、ドライバー眠気警報が義務付けられます。

* インドも2026年からバスと大型トラックに同様の機能を義務化する予定です。

* 米国では自動緊急ブレーキ要件が最終決定されつつあります。

* これらの調和された規制は、地域ごとのエンジニアリングの相違をなくし、ティア1サプライヤーがグローバルなハードウェア・ソフトウェアスタックを開発し、規模の経済を享受することを可能にしています。

2. 自律/ADASスタックにおける技術進歩(CAGRへの影響: +3.4%):

* レベル2の警告支援から予測的介入への移行は、センサー融合の精度とAIによるシーン解釈にかかっています。

* コンチネンタルの第6世代レーダーは、高いサンプリングレートで360度をカバーし、ボッシュとマイクロソフトは生成AIを適用してハザードをより速く分類しています。

* LiDARのコストは2019年比で10分の1に低下し、単一光子アバランシェダイオードのブレークスルーにより、雨や霧の中でも8mmの距離分解能を実現しています。

* これらの技術の融合により、レベル3の貨物輸送回廊の開発サイクルが短縮され、ダイムラートラックは2027年までに米国高速道路でSAEレベル4の車両を投入することを目指しています。

3. フリートのTCO(総所有コスト)最適化(CAGRへの影響: +3.1%):

* フリート事業者にとって、安全電子機器は定量化可能な投資収益率(ROI)のレバーとなっています。

* テレマティクス統合型ドライバーコーチングは、北米の幹線輸送セグメントで保険請求を10~45%削減し、燃料の無駄を最大20%削減しました。

* 保険料のインフレを背景に、CFOはADAS支出を追加コストではなくヘッジとして捉えるようになっています。

4. 保険・テレマティクス連携型ADASインセンティブ(CAGRへの影響: +2.4%):

* 保険会社はリアルタイムのリスク透明性に対して報酬を与え始めています。

* 前方衝突警報データやカメラで検証されたニアミスイベントを統合する保険契約は、英国とドイツで従来のフリート保険よりも6~12%安く設定されており、新型車両購入時のADASオプション採用率を加速させています。

抑制要因

1. ADASコンポーネントの初期コストが高い(CAGRへの影響: -2.8%):

* センサー価格は下落しているものの、LiDARは依然として高価であり、ラテンアメリカやASEANの一部地域のオーナーオペレーターにとっては法外なコストです。

* レーダー、超音波、ドメインコントローラーを含む完全なセンサー群は、新しいシャシーに数千ドルを追加し、小規模フリートの投資回収期間を侵食します。

* アフターマーケットも同様の課題に直面しており、カメラキャリブレーション用の十分なアライメントベイを持つ修理工場は30%に過ぎません。

2. CAN以前の車両へのレトロフィットの複雑さ(CAGRへの影響: -1.9%):

* 2005年以前の車両は、スロットルおよびブレーキ信号を捕捉するために独自の配線をリバースエンジニアリングする必要があることがよくあります。

* アンチロックブレーキや安定性制御の故障コードがADAS診断に波及し、作業時間と保証紛争が増加します。

* このため、ビジネスケースは新車への買い替えに傾き、東欧や南米の一部地域のような老朽化したフリートを持つ地域でのレトロフィットの普及を抑制しています。

セグメント分析

* システム別:

* アダプティブクルーズコントロールは、高速道路でのプラトーニングによる燃料効率の向上から、2024年の収益の24.71%を占めました。

* ドライバーモニタリングシステムは、規制当局が疲労検出を重要視しているため、16.72%のCAGRで拡大しています。ティア1サプライヤーは、目の閉じ具合、心拍変動、顔のランドマーク追跡を統合し、キャビンをバイオメトリック安全ゾーンに変えています。

* 自動緊急ブレーキの採用は、FMCSAの草案が40mphで0.45gの最低減速要件を概説した後、加速しました。

* センサー別:

* レーダーは、2024年の商用車ADAS市場で48.17%の収益シェアを占め、衝突軽減の基盤であり続けています。短距離モジュールあたり50ドル以下の価格と雨天での実績が不可欠です。

* しかし、LiDARは2030年までに16.57%のCAGRを記録しており、ユニットあたりのコストが350ドルを下回り、解像度が200ライン/度まで向上しています。

* センサー融合戦略は、冗長性から相補性へと移行しています。マグナの熱レーダーハイブリッドは、検出範囲を200メートルに拡大し、レーダー単独システムと比較して誤検知を50%削減しています。

* 車両タイプ別:

* 小型バンが数的に優勢であり、2024年の商用車ADAS市場シェアの67.13%を占めています。

* しかし、中型および大型トラック輸送では、資産価値と賠償責任リスクが急増しているため、商用車ADAS市場は16.38%のCAGRで最も速く成長しています。

* ボルボトラックは、右折時の自転車検出中にブレーキをかけるアクティブサイド衝突回避スイートを導入し、実地試験ではニアミスイベントが24%減少しました。

* 規制のタイムラインは異なり、EUの高度ドライバー注意散漫警告は、小型LDVよりも6ヶ月早く大型トラックに義務付けられ、OEMの研究開発予算をまず大型プラットフォームに振り向けています。

* 流通チャネル別:

* 工場装着型ハードウェアは、組立ラインの経済性と保証統合の恩恵を受け、2024年の商用車ADAS市場収益シェアの73.15%を確保しました。

* それでも、アフターマーケットサプライヤーは16.85%のCAGRを記録しています。コンチネンタルは2025年半ばにレトロフィット用の多機能カメラを発売し、単一OEMに標準化できない混合ブランドのフリートをターゲットにしています。

* 現在、ADAS交換を提供している修理工場は30%に過ぎず、ベイサイズと工具が制約となっています。モバイルキャリブレーションバンは、ポータブルターゲットとLiDARアライメントレーザーを展開し、長距離トラックのダウンタイムを短縮しています。

地域分析

* アジア太平洋: 2024年の世界商用車ADAS市場収益シェアの38.73%を維持し、2030年までに16.24%のCAGRで首位を維持すると予測されています。中国の急速な電化は、新型乗用車におけるレベル2の普及と重なり、トラックのADASコストを削減する共通のサプライチェーンを生み出しています。

* 北米: 成熟しながらも拡大している市場です。国家幹線道路交通安全局(NHTSA)で検討中の自動緊急ブレーキ法案は、ほとんどの長距離フリートがすでに採用している事実上の標準を公式化するでしょう。

* 欧州: 2024年7月の包括的な要件により、ADASは非オプション機能として定着しました。また、2026年にはカメラベースの疲労検出が義務化され、ドライバーモニタリングの分野でもリードしています。

* 南米および中東: まだ初期段階にあります。ブラジルの国家道路安全計画は車線逸脱警報を支持していますが、拘束力のあるタイムラインはありません。輸入関税の高さと限られたキャリブレーションインフラという二重の障害に直面していますが、センサーコストの低下により2030年までに徐々に浸透すると期待されています。

競争環境

ティア1の有力企業であるボッシュ、コンチネンタル、ZFフリードリヒスハーフェンは、レーダー、カメラ、ドメインコントローラーをバンドルすることでエコシステムを支えています。ボッシュは2025年にマイクロソフトと生成AIで提携し、知覚スタックのトレーニング時間を30%短縮しています。コンチネンタルは第6世代レーダーを活用し、ProViu360と呼ばれるターンキー知覚プラットフォームを提供しています。ZFは2026年までに180億ユーロの研究開発費を投じ、その多くをレベル4の高速道路自動化に充てています。

ヴェロダイン、イノヴィズ、アウスターなどの純粋なセンサーメーカーは、OEMのルーフラインポッドに組み込めるリファレンスデザインをライセンス供与することで、商用車ADAS市場での地位を確立しています。フリートサービスプロバイダーであるネトラダインとライテックスは、ドライバーモニタリング、ビデオテレマティクス、予測メンテナンスを組み合わせることで、カテゴリーの境界を曖昧にしています。

ボルボグループとダイムラートラックは共同でソフトウェア定義車両のバックボーンを開発し、3000万行のコードを共有してロードマップの実行を加速させています。TRATONはシミュレーションにApplied Intuitionを利用し、物理的なテスト走行距離を半分に削減し、型式認証サイクルを迅速化しています。

商用車ADAS市場は中程度の集中度を示しており、従来のティア1企業が依然として大部分のシェアを占めていますが、ソフトウェアおよびシリコンの新規参入企業がより速いイテレーションを通じてマージンを侵食しています。

最近の業界動向

* 2025年3月: TRATON GROUPとApplied Intuitionは提携を拡大し、スカニア、MAN、ナビスターの各ラインでモジュラーオペレーティングシステムと開発者ツールチェーンを提供し、無線での機能展開の迅速化を目指しています。

* 2025年3月: フォルクスワーゲングループ、ヴァレオ、モービルアイは、MQBプラットフォーム上でレベル2+機能を共同開発することに合意し、ハンズフリークルージングのために360度カメラとレーダーアレイを統合します。

* 2025年3月: SamsaraとHyundai Transleadは、工場装着型の360度トレーラーカメラ「HT LinkVue」を発表しました。これは、ライブフィードをトラクターキャブに送信し、アフターマーケットでの設置ダウンタイムを削減します。

このレポートは、商用車向け先進運転支援システム(ADAS)市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模、成長予測、競争環境、将来の展望までを網羅しています。

商用車ADAS市場は、2030年までに291億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.13%と見込まれています。

市場の成長を牽引する主な要因としては、道路安全規制の強化、自動運転・ADASスタックにおける技術的進歩、フリートの総所有コスト(TCO)最適化の義務化、保険テレマティクスと連動したADASインセンティブ、2026年以降のEUにおけるドライバーモニタリング義務化、そしてレガシーフリート向けの標準化された後付けキットの登場が挙げられます。

一方で、市場の成長を抑制する要因としては、ADASコンポーネントの高額な初期費用、CAN以前の車両に対する後付けの複雑さ、都市部におけるレーダースペクトルの混雑、ドライバーの無関心やスキルギャップが挙げられます。特に、後付けADASの普及は、高いキャリブレーションの複雑さと、ADASコンポーネントの交換や調整が可能なサービスセンターが30%に留まるという課題により、遅れています。

市場は、システム、センサー、車両タイプ、流通チャネル、地域別に詳細に分析されています。

システム別では、アダプティブクルーズコントロールが2024年の商用車ADAS市場において24.71%の収益シェアを占め、現在最も高い収益を上げています。一方、ドライバーモニタリングシステムは、2026年以降のEU義務化と疲労関連事故の測定可能な削減効果により、16.72%のCAGRで他のADAS機能よりも急速に拡大しています。その他、死角検知、車線逸脱警報システム、自動緊急ブレーキ、前方衝突警報、ナイトビジョンシステム、タイヤ空気圧監視システム、ヘッドアップディスプレイ、パークアシストシステムなどが主要なシステムとして挙げられています。

センサー別では、レーダーが悪天候下での信頼性と魅力的なコストプロファイルにより、2024年の収益の48.17%を占め優位に立っていますが、LiDARの成長も加速しています。超音波センサーや画像センサーなども重要な役割を果たしています。

車両タイプ別では、小型商用車(LCV)と中型・大型商用車に分類され、流通チャネル別では、OEM装着とアフターマーケットに分けられます。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが分析対象です。特にアジア太平洋地域は、中国とインドが牽引し、規制強化と大規模なフリート人口に支えられ、2030年まで16.24%のCAGRで最も速い成長を遂げると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、そしてBosch、Continental、ZF Friedrichshafen、Autoliv、Valeo、Daimler Truck、Volvo Groupなどの主要企業の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向が含まれます。

レポートはまた、市場の機会と将来の展望、特にホワイトスペースと未充足ニーズの評価についても触れており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 道路安全規制の強化

- 4.2.2 自動運転/ADASスタックにおける技術的進歩

- 4.2.3 フリートTCO最適化の義務化

- 4.2.4 保険テレマティクス連動型ADASインセンティブ

- 4.2.5 2026年以降のEU運転者監視義務化

- 4.2.6 レガシーフリート向け標準化された後付けキット

- 4.3 市場の阻害要因

- 4.3.1 ADASコンポーネントの高額な初期費用

- 4.3.2 CAN以前の車両への後付けの複雑さ

- 4.3.3 都市部におけるレーダースペクトルの混雑

- 4.3.4 ドライバーの無関心とスキルギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 サプライヤーの状況

- 4.6 規制状況

- 4.7 技術的展望

- 4.8 ポーターの5つの力

- 4.8.1 新規参入の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 システム別

- 5.1.1 アダプティブクルーズコントロール

- 5.1.2 死角検出

- 5.1.3 車線逸脱警報システム

- 5.1.4 自動緊急ブレーキ

- 5.1.5 前方衝突警報

- 5.1.6 ナイトビジョンシステム

- 5.1.7 ドライバーモニタリング

- 5.1.8 タイヤ空気圧監視システム

- 5.1.9 ヘッドアップディスプレイ

- 5.1.10 パークアシストシステム

- 5.1.11 その他

- 5.2 センサー別

- 5.2.1 レーダー

- 5.2.2 LiDAR

- 5.2.3 超音波

- 5.2.4 画像

- 5.2.5 その他

- 5.3 車両タイプ別

- 5.3.1 小型商用車 (LCV)

- 5.3.2 中型および大型商用車

- 5.4 流通チャネル別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ボッシュ

- 6.4.2 コンチネンタル

- 6.4.3 ZFフリードリヒスハーフェン

- 6.4.4 オートリブ

- 6.4.5 ヴァレオ

- 6.4.6 ダイムラートラック

- 6.4.7 ボルボ・グループ

- 6.4.8 MANトラック&バス

- 6.4.9 スカニアAB

- 6.4.10 HLマンド

- 6.4.11 ハーマンインターナショナル

- 6.4.12 アプライド・インテュイション

- 6.4.13 イマジネーション・テクノロジーズ

- 6.4.14 ヴィニャル・グループ

- 6.4.15 ガウジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商用車ADAS(先進運転支援システム)は、トラック、バス、タクシーなどの商用車両に搭載される、運転者の安全運転を支援し、事故を未然に防ぐ、あるいは被害を軽減するための技術群を指します。これは、Advanced Driver-Assistance Systemsの略であり、車両に搭載された様々なセンサーやカメラ、レーダーなどを用いて周囲の状況を認識し、運転者に対して警告を発したり、車両の制御に介入したりすることで、運転負荷の軽減と安全性の向上を図るものです。乗用車向けのADASと比較して、商用車は車両サイズが大きく、積載量も多いため、事故発生時の被害が甚大になりやすいという特性があります。そのため、商用車ADASには、より高度な信頼性と堅牢性が求められ、また、長距離・長時間運行が多いことから、運転者の疲労軽減に資する機能も重視されます。

商用車ADASには多岐にわたる種類が存在します。代表的なものとしては、まず「衝突被害軽減ブレーキ(AEBS/FCW)」が挙げられます。これは、前方の車両や歩行者、自転車などを検知し、衝突の危険がある場合に運転者に警告を発し、必要に応じて自動でブレーキをかけるシステムで、多くの国で義務化が進んでいます。次に、「車線逸脱警報システム(LDWS)」は、車両が意図せず車線を逸脱しそうになった際に警告を発し、居眠り運転や脇見運転による事故防止に貢献します。さらに進化した「車線維持支援システム(LKA)」は、車線の中央を維持するようにステアリング操作をアシストします。「アダプティブクルーズコントロール(ACC)」は、先行車との車間距離を一定に保ちながら追従走行を行う機能で、高速道路での運転負荷を大幅に軽減します。「死角監視システム(BSM/BSD)」は、大型車の死角になりやすい側方や後方の車両を検知し、巻き込み事故や車線変更時の衝突を防ぎます。その他にも、運転者の状態を監視する「ドライバーモニタリングシステム(DMS)」、後退時の安全を確保する「後方監視システム(RCTA/RVC)」、交通標識を認識して表示する「標識認識システム(TSR)」、衝突回避のための緊急操舵を支援する「自動緊急操舵システム(AES)」など、様々な機能が開発・導入されています。

これらの商用車ADASの導入は、多岐にわたる用途と効果をもたらします。最も重要なのは、交通事故の削減とそれに伴う死傷者数の低減です。特に大型商用車の事故は重大な被害につながりやすいため、ADASによる事故防止効果は社会全体にとって非常に大きな意味を持ちます。また、長距離運転や渋滞時の運転はドライバーにとって大きな負担となりますが、ACCやLKAなどの運転支援機能は、運転負荷を軽減し、ドライバーの疲労を和らげる効果があります。これは、深刻化するドライバー不足問題への対策としても期待されています。さらに、ACCによる定速走行やエコドライブ支援機能は、燃費の改善にも寄与し、運行コストの削減に貢献します。保険会社によっては、ADAS搭載車両に対する保険料の優遇措置を設けている場合もあり、経済的なメリットも生まれています。企業にとっては、安全運行への取り組みは企業の社会的責任(CSR)を果たす上でも重要であり、ブランドイメージの向上にもつながります。

商用車ADASを支える関連技術は日々進化しています。主要なセンサー技術としては、ミリ波レーダー、カメラ、超音波センサー、そしてLiDARが挙げられます。ミリ波レーダーは、距離や速度の測定に優れ、悪天候下でも安定した性能を発揮します。カメラは、物体認識、車線認識、標識認識など、視覚的な情報を取得するのに不可欠です。超音波センサーは、近距離の障害物検知に用いられます。LiDARは、高精度な3D点群データを取得し、周囲の環境を詳細にマッピングする能力を持ち、自動運転の実現に向けて重要な役割を担っています。これらのセンサーから得られた膨大な情報は、ECU(Electronic Control Unit)と呼ばれる電子制御ユニットで処理され、AI(人工知能)やディープラーニングの技術を活用することで、より高度な状況判断や予測が可能になっています。また、高精度地図(HDマップ)は、車両の位置情報や道路情報を詳細に提供し、ADASの精度向上に貢献します。将来的には、V2X(Vehicle-to-Everything)通信技術により、車両間や路車間での情報共有が可能となり、より広範囲な協調型ADASの実現が期待されています。

商用車ADASの市場背景には、いくつかの重要な要因があります。まず、世界各国での法規制の強化が挙げられます。特に衝突被害軽減ブレーキの義務化は、日本、欧州、米国などで進んでおり、ADASの普及を強力に後押ししています。次に、物流需要の増加とそれに伴うドライバー不足の深刻化です。安全で効率的な輸送が求められる一方で、労働力確保が課題となる中、ADASはドライバーの労働環境改善と生産性向上に貢献するソリューションとして注目されています。また、センサー技術やAI技術の進化により、ADASの性能が向上し、コストも低減傾向にあることも普及を促進しています。SDGs(持続可能な開発目標)への貢献という観点からも、交通事故削減や環境負荷低減に資するADASの導入は、企業の社会的価値を高めるものとして評価されています。さらに、CASE(Connected, Autonomous, Shared, Electric)と呼ばれる自動車産業の大きな変革の中で、ADASは自動運転(Autonomous)の基盤技術として位置づけられており、その重要性は増すばかりです。

商用車ADASの将来展望は非常に明るいと言えます。今後は、個別の機能がさらに高度化し、それらが統合されることで、より高レベルの自動運転へと進化していくでしょう。特に、高速道路での隊列走行や、特定のエリア内での自動運転など、商用車特有の定型ルートでの自動運転技術の導入が先行する可能性があります。V2X通信の普及により、車両単体では得られない情報をリアルタイムで共有し、より広範囲な安全確保や交通流の最適化を実現する「協調型ADAS」が主流となるでしょう。AI技術のさらなる進化は、複雑な交通状況下での判断能力や予測能力を向上させ、システムの信頼性を高めます。また、OTA(Over-The-Air)アップデートにより、車両購入後もソフトウェアの更新を通じて機能改善や新機能の追加が可能となり、常に最新の安全技術を利用できるようになります。コスト低減も進み、中小規模の運送事業者への導入も加速すると考えられます。最終的には、ADASによって収集される運行データや事故データを分析することで、システムのさらなる改善だけでなく、新たな運行管理サービスや保険商品の開発など、データ活用によるビジネスチャンスも広がっていくと期待されています。商用車ADASは、単なる安全装置に留まらず、物流全体の効率化と持続可能性を支える基盤技術として、その役割を拡大していくことでしょう。