クローラー建設機械市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

クローラー式土工機械市場レポートは、製品タイプ(標準型、ハイブリッド型など)、バケット容量(0.3~2m³、2~4m³、4m³超)、稼働重量(12,500~22,100kg、22,650~30,200kgなど)、最終用途分野(建設、鉱業など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クローラー式土工機械市場の概要

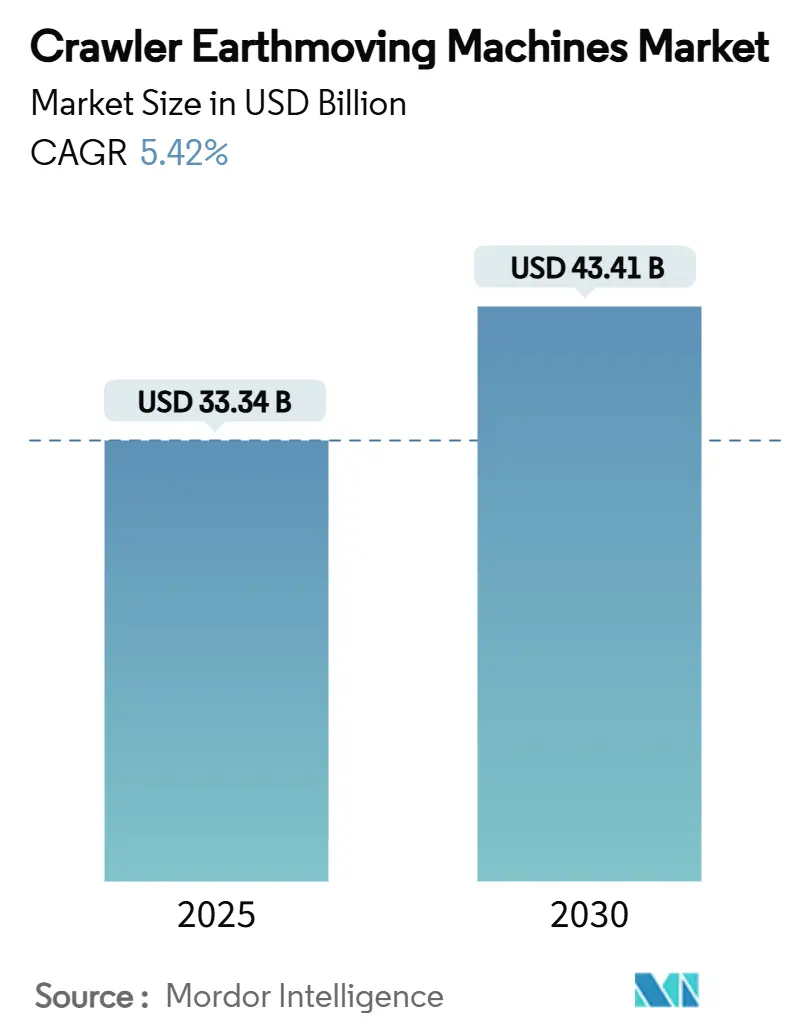

本レポートは、クローラー式土工機械市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年までで、2025年には市場規模が333.4億米ドルに達し、2030年には434.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.42%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度と評価されています。主要な市場プレイヤーには、Caterpillar Inc.、Komatsu Ltd.、Hitachi Construction Machinery、SANY Heavy Industry、Volvo Construction Equipmentなどが挙げられます。

この市場の成長は、堅調な公共事業のパイプライン、重機における電動化の加速、および自律型レトロフィット技術の採用によって支えられています。米国、インド、インドネシアにおける政府のインフラ予算は、記録的な入札量と明確な受注見通しにつながっています。また、欧州およびアジアの一部地域におけるゼロエミッション規制は、バッテリー電動モデルの需要を押し上げています。ディーゼルと完全電動化の間の橋渡しソリューションとして、ハイブリッドパワートレインを搭載した中量級機械が好まれており、広範な充電インフラなしで燃料コストを削減するのに役立っています。レンタル普及率もパンデミック前の水準に戻っており、フリート所有者はテレマティクス対応の資産管理プラットフォームを展開することで、総所有コストを削減し、稼働時間を改善しています。一方で、リチウム価格の変動に対するサプライチェーンのリスクや、熟練オペレーターの不足が調達基準に影響を与え続けており、競争戦略における技術統合の重要性が高まっています。

主要なレポートのポイント

* 製品タイプ別: 標準クローラー式掘削機は2024年に市場シェアの48.33%を占めましたが、ハイブリッドモデルは2030年までに10.76%のCAGRで成長し、市場を牽引すると予測されています。

* バケット容量別: 2~4m³のセグメントが2024年に市場規模の40.97%を占めました。2.00m³未満のユニットは、2030年までに8.71%のCAGRで最も速い成長を遂げると見込まれています。

* 稼働重量別: 12,500~22,100kgクラスの機械は2024年に市場規模の22.06%を占め、7.84%のCAGRで拡大しています。

* 最終用途別: 建設分野が2024年に市場規模の64.09%を維持しましたが、鉱業用途は2030年までに8.34%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域は2024年に市場シェアの42.03%を占め、2030年までに6.85%のCAGRで成長すると予測されています。

グローバルクローラー式土工機械市場のトレンドと洞察

促進要因

* 米国、インド、インドネシアにおけるインフラ投資の再活性化: 米国のインフラ投資・雇用法によって資金提供される56,000件以上のプロジェクトが進行中であり、公共高速道路支出が二桁の伸びを示しています。インドとインドネシアでも同様の勢いが見られ、受注残は満杯で、契約業者はキャンセルが少なく、設備稼働率が上昇していると報告しています。現在の投資は、強靭な道路、脱炭素化された交通機関、デジタル接続性を優先しており、より高精度で技術対応型の掘削機が求められています。安定した複数年間の資金調達の見通しは、ハイブリッドおよび電動モデルの回収期間を短縮し、フリート更新サイクルを加速させています。

* 15トン超機械の急速な電動化: 20トンを超えるバッテリー電動プロトタイプは、都市プロジェクトにおいてディーゼルモデルと同等の稼働サイクルを実現しつつ、運用コストを最大60%削減しています。カリフォルニア州のAdvanced Clean Equipmentリストにはすでに数百の適合モデルが掲載されており、規制の後押しを示唆しています。リチウムイオンのエネルギー密度の向上と急速充電ソリューションは、航続距離への不安を軽減し、混雑した都市部の現場で厳しい騒音・排出ガス規制に対応する電動重掘削機を実用的なものにしています。主要OEMのロードマップは、2028年までにすべての主要ブランドが複数の高トン数電動オプションを投入することを示唆しており、市場の新たな成長ベクトルとなっています。

* OEMテレマティクスバンドルによる総所有コスト(TCO)の削減: 最新の掘削機は、ジオフェンシング、予知保全、自動性能レポートを組み合わせた工場出荷時の接続機能を備えています。混合フリート標準により、契約業者は異なるブランドの機械を単一のダッシュボードで管理でき、管理業務のオーバーヘッドを大幅に削減します。データ駆動型メンテナンス契約に関連するサービス収益はすでに製品収益の成長を上回っており、OEMは稼働時間保証を収益化するよう促されています。このモデルは、一度限りの機器販売を継続的なサービス関係に変え、長期的な顧客ロックインを確立し、クローラー式土工機械業界全体のライフサイクル収益性を向上させています。

* 自律型「ロボット掘削」レトロフィットキット: アフターマーケットのセンサーポッドとAIモジュールは、既存の掘削機を、オペレーターの継続的な入力なしで溝掘りや整地が可能な半自律型掘削機に変換します。投資家はこれらのレトロフィットプラットフォームに資金を投入しており、数百万台の既存機械を活用するスケーラブルなビジネスモデルに魅力を感じています。契約業者は、労働力不足の緩和、手直しの削減、稼働時間の延長のために自律技術を採用しており、互換性のあるクローラー式土工機械の需要を強化しています。

抑制要因

* 建設ローンに対する信用引き締め: 高金利は契約業者のハードルレートを引き上げ、機器購入を遅らせ、短期レンタルへの移行を促しています。中小企業が最も深刻な影響を受け、需要はより大規模で資本力のある企業に集中しています。この資金調達のボトルネックは、機器需要が購入からレンタルへとシフトする二次的な効果を生み出し、クローラー式掘削機市場の基本的な需要ダイナミクスを変化させています。

* リチウムイオン原材料の価格変動: バッテリーグレードのリチウム金属は2025年2月に平均80,354.23米ドル/トンに達し、電気クローラー式掘削機の予測される燃料節約効果を打ち消すほどの価格変動を示しています。世界の精製能力の70%以上が中国とインドネシアに集中しているため、物流の混乱や輸出規制はカソードおよびセル生産者に即座に衝撃を与え、コストがOEMの部品表に直接転嫁されます。メーカーは現在、複数年間のオフテイク契約を交渉したり、上流の合弁事業に投資したり、ナトリウムイオン化学を試行したりして、投入コストの安定化を図っていますが、供給契約における価格調整条項は依然として最終ユーザーの見積もりに影響を与えます。フリート購入者は予測不可能なバッテリー追加料金に直面し、総所有コストモデルを複雑にし、特に厳しいマージンで運営されるレンタルフリートでは回収期間が長くなります。ヘッジとして、契約業者は商品市場が落ち着くまでディーゼルフリートの寿命を延ばしたり、ハイブリッド掘削機に転換したりすることで、完全電動クローラー式土工機械の短期的な採用を抑制しています。

* 熟練オペレーター不足: 北米と欧州で特に顕著であり、アジア太平洋地域の都市部でも問題が浮上しています。これは長期的な課題であり、市場の成長を抑制する要因となっています。

* 賃金インフレ: 世界的に見られる現象であり、特に先進国市場で深刻です。これは短期的な課題として、運用コストを増加させ、市場に影響を与えています。

セグメント分析

* 製品タイプ別: ハイブリッドモデルが牽引力を獲得

標準掘削機は、その実績のある信頼性と普遍的なサービスサポートにより、2024年にクローラー式土工機械市場シェアの48.33%を占め、優位に立ちました。しかし、ハイブリッドモデルは10.76%のCAGRで成長しており、充電停止時間なしで最大20%の燃料節約を実現しています。契約業者はハイブリッドを完全電動化への低リスクな橋渡しと見ており、OEMのレトロフィットプログラムも採用をさらに容易にしています。ショートテールやスーパーロングフロントといったニッチモデルは、それぞれ狭い都市部の現場や深掘り解体作業に対応し、多様な用途ニーズを補完しています。回生スイング技術の20トン級プラットフォームでの実証は、ディーゼル機械と同等の性能を確認しつつ、メンテナンス間隔を短縮しています。バッテリー価格が下落するにつれて、ハイブリッドは市場シェアを拡大し、クローラー式土工機械市場における戦略的役割を強化すると考えられます。

* バケット容量別: 中容量セグメントが用途を支配

2~4m³のバケット容量を持つ掘削機は、2024年にクローラー式土工機械市場規模の40.97%を占め、主流の道路建設、基礎工事、公益事業のタスクに対応しています。2.00m³未満の小容量モデルは8.71%のCAGRを記録しており、精度と機動性が掘削量よりも重視される都市部の公益事業や造園によって牽引されています。4m³を超える大容量機械は、鉱業や大規模インフラプロジェクトにとって不可欠ですが、商品価格に連動するため販売サイクルが長くなる傾向があります。小容量機械の成長軌道は、都市部の埋め立て開発や公益事業の近代化がコンパクトで機動性の高い機器の需要を生み出しているという、建設プロジェクト特性の根本的な変化を反映しています。さらに、コンパクト電動モデルの台頭は、密集した都市部における低騒音・ゼロエミッション機器への規制の動きを強調しています。ロングアームアタッチメントやクイックカプラーシステムは汎用性をさらに高め、クローラー式土工機械業界における中容量バケットの優位性を確保しています。

* 稼働重量別: 軽量クラスが成長を牽引

12,500~22,100kgクラスの機械は、2024年にクローラー式土工機械市場シェアの22.06%を占め、7.84%のCAGRで拡大すると予測されています。これらの機械は最適な輸送性を実現し、標準的なトレーラーの制限内に収まりつつ、ほとんどの商業作業に十分な油圧パワーを提供します。契約業者は、追加の許可費用なしで多様なプロジェクトに対応できる軽量クラスを好んでおり、これがクローラー式土工機械市場の成長を牽引しています。これらの機械は、都市部のインフラ整備、造園、ユーティリティ工事など、スペースが限られた場所での作業に特に適しています。また、燃料効率の向上と排出ガスの削減は、環境規制が厳しくなる中で、軽量クラスの魅力をさらに高めています。技術の進歩により、小型機でも大型機に匹敵するパワーと精度を発揮できるようになり、その汎用性がさらに向上しています。

* エンドユーザー別: 建設部門が市場を支配

建設部門は、2024年にクローラー式土工機械市場シェアの60.0%以上を占め、予測期間中に7.5%のCAGRで拡大すると予測されています。この優位性は、住宅、商業、インフラプロジェクトにおける継続的な投資に起因しています。都市化の進展と人口増加は、新しい建物、道路、橋、その他のインフラの建設需要を促進し、クローラー式土工機械の需要を直接的に押し上げています。特に、新興国市場における急速な経済成長と政府によるインフラ整備への注力は、建設活動を活発化させ、市場の成長をさらに加速させています。

* 地域別: アジア太平洋地域が最大の市場

アジア太平洋地域は、2024年にクローラー式土工機械市場シェアの40.0%以上を占め、予測期間中に8.0%のCAGRで拡大すると予測されています。この地域の成長は、中国、インド、東南アジア諸国における急速な都市化、工業化、インフラ開発に牽引されています。これらの国々では、政府が道路、鉄道、港湾、空港などの大規模なインフラプロジェクトに多額の投資を行っており、これがクローラー式土工機械の需要を大幅に増加させています。また、建設部門の活況に加え、鉱業や農業部門からの需要も市場の拡大に貢献しています。特に中国は、世界最大の建設市場の一つであり、この地域の成長を牽引する主要な要因となっています。

本レポートは、クローラー式土工機械市場に関する詳細な分析を提供しています。市場規模は2025年に333.4億米ドルに達し、2030年には434.1億米ドルまで成長すると予測されており、2025年から2030年までの複合年間成長率(CAGR)は5.42%を見込んでいます。

市場の成長を牽引する主な要因としては、米国、インド、インドネシアにおけるインフラ刺激策の再開が挙げられます。また、15トンを超える機械の急速な電動化、OEMによるテレマティクスバンドルの提供による総所有コスト(TCO)の削減、自律型「ロボット掘削」レトロフィットキットの登場、グリーン・スチール製足回りの採用、そして2027年から2032年にかけての重要鉱物露天掘りの急増が挙げられます。

一方で、市場の成長を抑制する要因も存在します。建設ローンに対する信用引き締め、リチウムイオン原材料の価格変動、熟練オペレーターの不足、賃金インフレによるレンタルマージンの圧迫などが課題となっています。

技術的な側面では、20トンを超えるバッテリー式電動掘削機が都市プロジェクトにおいてディーゼル機と同等の性能を発揮し、排出ガスゼロのインセンティブがある地域ではエネルギーコストとメンテナンスコストの削減に貢献し、商業的に実行可能であることが示されています。機器メーカーは、テレマティクス、予知保全、自律運転対応機能などをバンドルすることで差別化を図り、純粋なハードウェア競争から統合されたサービスエコシステムへと競争の軸を移しています。

地域別では、アジア太平洋地域が主要な成長エンジンであり続けると予測されており、公共事業支出の継続と急速な都市化を背景に、6.85%のCAGRで拡大すると見込まれています。

稼働重量別では、12,500kgから22,100kgのクラスが市場シェアの22.06%を占め、7.84%のCAGRで最も速い成長を遂げると予測されています。これは、そのパワーと輸送性のバランスによるものです。

競争環境については、Caterpillar Inc.、Komatsu Ltd.、Hitachi Construction Machinery Co.、Volvo Construction Equipment、Liebherr Group、SANY Heavy Industry Co.、XCMG Group、Deere and Company、Hyundai Construction Equipment、JCB Ltd.、Kobelco Construction Machinery、Doosan DEVELON、Kubota Corporation、Yanmar Co., Ltd.、Takeuchi Manufacturing、Zoomlion Heavy Industry、LiuGong Machineryといった主要企業が挙げられています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、および詳細な企業プロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向を含む)を通じて分析されています。

本レポートは、製品タイプ(標準、ハイブリッド、ショートテール、スーパーロングフロント)、バケット容量(0.3~2m³、2~4m³、4m³超)、稼働重量(12,500~22,100kg、22,650~30,200kgなど6つの区分)、最終用途分野(建設、鉱業、林業・農業、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)別に市場を詳細にセグメント化し、成長予測を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国、インド、インドネシアにおけるインフラ刺激策の再開

- 4.2.2 15トン超機械の急速な電化

- 4.2.3 TCOを削減するOEMテレマティクスバンドル

- 4.2.4 自律型「ロボット掘削」レトロフィットキット

- 4.2.5 グリーン鋼製足回りの採用

- 4.2.6 2027-32年の重要鉱物露天掘り急増

-

4.3 市場の阻害要因

- 4.3.1 建設ローンに対する信用引き締め

- 4.3.2 リチウムイオン原材料の変動性

- 4.3.3 熟練オペレーターの不足

- 4.3.4 賃金インフレによるレンタルマージンの圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 標準

- 5.1.2 ハイブリッド

- 5.1.3 ショートテール

- 5.1.4 スーパーロングフロント

-

5.2 バケット容量別

- 5.2.1 0.3~2 m³ (小型)

- 5.2.2 2~4 m³ (中型)

- 5.2.3 4 m³以上 (大型)

-

5.3 稼働重量別

- 5.3.1 12,500~22,100 kg

- 5.3.2 22,650~30,200 kg

- 5.3.3 34,300~45,750 kg

- 5.3.4 51,000~70,650 kg

- 5.3.5 78,500~93,300 kg

- 5.3.6 95,900 kg以上

-

5.4 最終用途別

- 5.4.1 建設

- 5.4.2 鉱業

- 5.4.3 林業および農業

- 5.4.4 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 サウジアラビア

- 5.5.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 キャタピラー社

- 6.4.2 株式会社小松製作所

- 6.4.3 日立建機株式会社

- 6.4.4 ボルボ建設機械

- 6.4.5 リープヘルグループ

- 6.4.6 三一重工株式会社

- 6.4.7 XCMGグループ

- 6.4.8 ディア・アンド・カンパニー

- 6.4.9 現代建設機械

- 6.4.10 JCB株式会社

- 6.4.11 コベルコ建機

- 6.4.12 斗山DEVELON

- 6.4.13 株式会社クボタ

- 6.4.14 ヤンマー株式会社

- 6.4.15 株式会社竹内製作所

- 6.4.16 中聯重科

- 6.4.17 柳工機械

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

クローラー建設機械とは、無限軌道、いわゆるキャタピラーを走行装置として採用している建設機械の総称でございます。この走行方式は、車輪式に比べて接地面積が広く、不整地や軟弱地盤においても優れた走行安定性と牽引力を発揮するという特徴がございます。これにより、泥濘地や急勾配、岩場など、過酷な作業環境下でも安定した作業が可能となり、土木・建設工事、鉱山、林業、災害復旧など、幅広い分野で不可欠な存在となっております。低重心で安定性が高いため、重量物の吊り上げ作業や、傾斜地での作業にも適している点が大きな利点と言えるでしょう。

クローラー建設機械には多種多様な種類が存在し、それぞれの用途に応じて設計されております。最も代表的なものとしては、油圧ショベル(バックホー)が挙げられます。これはアームとバケットを用いて土砂の掘削、積込み、整地などを行う汎用性の高い機械で、ミニショベルから大型ショベルまで幅広いサイズがございます。次に、ブルドーザーはブレードで土砂を押し、整地や地ならし、掘削補助などに用いられます。クローラクレーンは、その名の通りクローラーで走行するクレーンで、高い安定性を活かして重量物の吊り上げや移動を行います。また、クローラーダンプは不整地での土砂や資材の運搬に特化しており、クローラーローダーは土砂の積込みや運搬、整地作業に用いられます。その他にも、杭打ち機、アスファルトフィニッシャー(一部)、林業機械(ハーベスター、フォワーダーなど)、解体機といった特殊な用途に特化したクローラー建設機械も多数存在し、それぞれの現場で重要な役割を担っております。

これらのクローラー建設機械は、様々な建設現場で多岐にわたる用途に利用されております。一般土木工事においては、道路建設、ダム建設、河川改修、トンネル掘削、宅地造成など、広範囲な土木作業において土砂の掘削、運搬、整地、締固めといった基盤作業を担います。インフラ整備の分野では、老朽化した社会インフラの更新や新規建設において、その強靭な走行性能と作業能力が発揮されます。鉱山や採石場では、硬い岩盤の掘削や大量の鉱石・土砂の積込み・運搬に大型のクローラー機械が不可欠です。また、地震や水害などの災害発生時には、がれきの撤去、土砂の除去、仮設道路の整備など、迅速な復旧作業においてその機動性とパワーが大きく貢献します。林業においては、急峻な山間部での伐採、集材、林道整備などに特化したクローラー機械が活躍し、安全かつ効率的な作業を実現しております。

クローラー建設機械の進化は、様々な関連技術の発展と密接に関わっております。その中核をなすのが油圧技術でございます。高圧油圧システムは、機械の強力な動作を支え、精密な操作を可能にしております。また、エンジン技術の進歩は、燃費効率の向上、排出ガス規制(例:Tier4 Final、Stage V)への対応、そして高出力化を実現し、環境負荷の低減と作業効率の向上に貢献しております。近年では、ICT(情報通信技術)やIoT(モノのインターネット)の導入が著しく進んでおります。具体的には、GPSやGNSSを活用したマシンコントロール(MC)技術により、ブルドーザーや油圧ショベルが設計データに基づいて自動で高精度な整地や掘削を行うことが可能になりました。これにより、測量作業の省力化と施工品質の向上が図られております。さらに、CIM(コンストラクション・インフォメーション・モデリング)との連携により、3Dデータを用いた施工計画から実行、管理までを一貫して行う「スマートコンストラクション」が推進されております。遠隔監視システムや故障診断システムも普及し、機械の稼働状況やメンテナンス情報をリアルタイムで把握することで、ダウンタイムの削減や予防保全が可能となっております。

市場背景としては、世界的なインフラ整備需要の拡大がクローラー建設機械市場を牽引しております。特に新興国における都市化の進展や経済成長に伴う道路、鉄道、港湾などのインフラ投資が活発です。国内においては、老朽化したインフラの更新需要や、頻発する自然災害からの復旧・復興需要が市場を支えております。一方で、建設業界全体で深刻化する人手不足は、機械の自動化、省力化、高効率化へのニーズを高めており、これが技術革新の大きな原動力となっております。また、環境規制の強化は、メーカーに排出ガスや騒音の低減、燃費性能の向上を促し、電動化やハイブリッド化といった新たな技術開発を加速させております。主要メーカーは、これらの技術を積極的に取り入れ、競争力を高めております。レンタル市場の拡大も特徴の一つで、初期投資を抑えたい事業者や、特定のプロジェクト期間のみ機械が必要な場合に、レンタルが有効な選択肢となっております。

将来のクローラー建設機械は、現在の技術トレンドをさらに発展させ、より高度な機能と環境性能を備えることが期待されております。最も注目されるのは、さらなる自動化と自律化の進展でございます。遠隔操作技術の高度化により、オペレーターは現場にいなくとも、遠隔地のオフィスから複数の機械を操作できるようになるでしょう。将来的には、AI(人工知能)を搭載した完全自律型の建設機械が、危険な作業や反復作業を人間なしで実行するようになる可能性もございます。また、脱炭素社会の実現に向けた電動化・水素化の流れは加速し、バッテリー駆動や燃料電池を搭載したゼロエミッションのクローラー建設機械が主流となることが予想されます。これにより、騒音や振動も大幅に低減され、都市部での夜間工事など、作業環境の改善にも寄与いたします。ICTやIoTの進化は、機械同士や現場全体との連携を強化し、リアルタイムでの情報共有や最適化された施工管理を可能にするでしょう。安全性に関しても、AIによる危険予測や衝突防止システム、オペレーターの健康状態を監視する技術などが導入され、より安全な作業環境が実現される見込みでございます。これらの技術革新は、建設現場の生産性向上、コスト削減、そして持続可能性の向上に大きく貢献していくことでしょう。