建設・鉱山機械補修部品市場 規模・シェア分析-成長動向と予測 (2025-2030年)

建設機械・鉱山機械スペアパーツ市場レポートは、業界を製品タイプ(エンジン部品、油圧システム、トランスミッション部品、電気部品、その他)、機器タイプ(掘削機、ローダー、ブルドーザー、クレーン、ダンプトラック、その他)、販売チャネル(OEM、アフターマーケット)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設・鉱業機械スペアパーツ市場に関する本レポートは、2025年から2030年までの期間を対象としています。この市場は、製品タイプ(エンジン部品、油圧システム、トランスミッション部品、電気部品など)、機器タイプ(掘削機、ローダー、ブルドーザー、クレーン、ダンプトラックなど)、販売チャネル(OEM、アフターマーケット)、および地域(北米、ヨーロッパ、アジア太平洋、その他)に基づいてセグメント化されています。

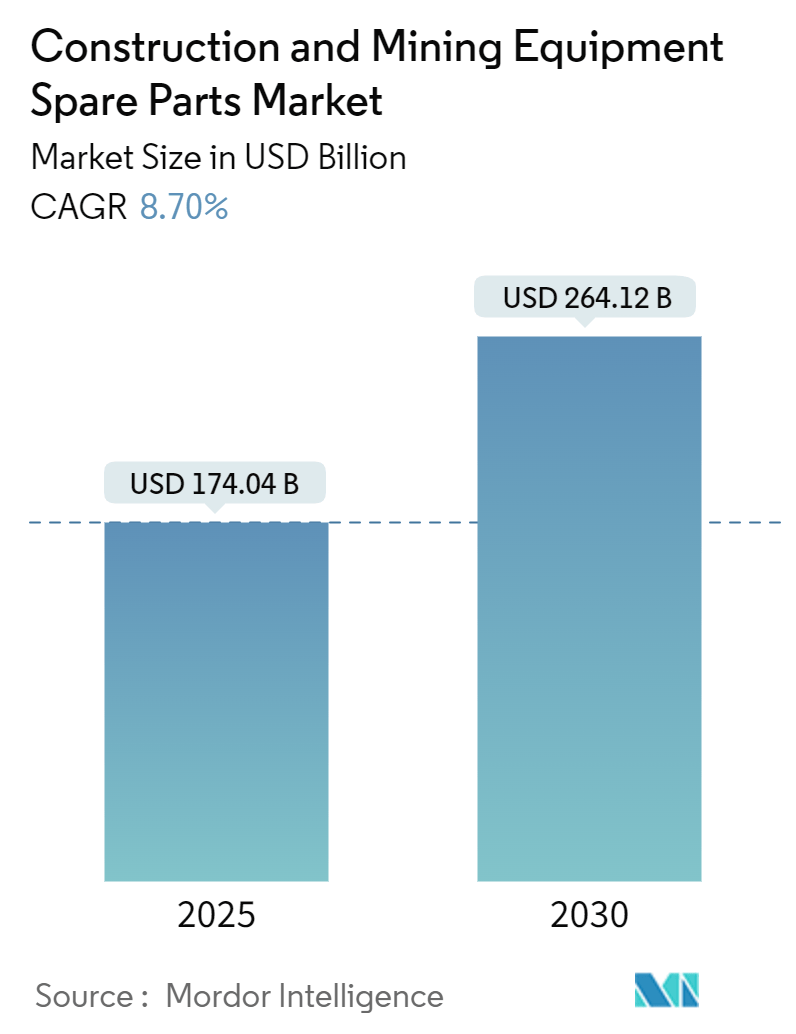

市場規模は、2025年には1,740.4億米ドルと推定されており、2030年までに2,641.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.70%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

この市場の着実な成長は、世界的なインフラ開発と鉱業活動の拡大によって推進されています。都市化の進展と大規模プロジェクトの増加は、建設・鉱業機械への需要を高め、その結果、運用効率を確保しダウンタイムを最小限に抑えるためのスペアパーツの必要性も並行して増加しています。テレマティクス、自動化、IoT対応システムなどの先進技術が重機に採用される動きが加速しており、これにより特殊部品への需要がさらに高まり、市場の成長見通しが強化されています。これらの技術進歩は、機械の性能を向上させるだけでなく、シームレスな運用を維持するために互換性のある高品質なスペアパーツの入手可能性を不可欠なものにしています。さらに、多くの地域で機械の老朽化が進んでおり、頻繁なメンテナンスと交換部品が必要とされていることも、市場成長を後押ししています。特に建設、鉱業、農業などの産業では、古い機械が運用基準を満たすために継続的な保守を必要とし、スペアパーツへの安定した需要を生み出しています。

アジア太平洋地域は、急速な都市化、人口増加、大規模なインフラプロジェクトに支えられ、市場を牽引しています。中国やインドなどの国々は、インフラ開発に多額の投資を行っており、建設・鉱業機械スペアパーツの需要をさらに促進しています。対照的に、北米とヨーロッパは、既存システムの近代化に注力し、厳しい環境規制を満たし、効率を向上させるために機械のアップグレードを進めています。産業界が機器の信頼性、運用寿命、費用対効果を重視する中、高品質なスペアパーツに対する世界的な需要は高まり続けており、この市場のメーカーやサプライヤーにとって大きな機会を創出しています。

都市化は建設業界の勢いを加速させています。2019年から2023年にかけて、世界の都市化率は55.6%から57.3%に上昇し、建設業界の急成長を促しました。都市が拡大するにつれて、住宅、交通、商業スペースへの需要が増加し、世界中で大規模な建設プロジェクトが実施されています。これらのプロジェクトは、増大するインフラ需要に対応するために、掘削機、ブルドーザー、クレーンなどの重機に依存しています。プロジェクトの規模と複雑さが増すにつれて、高度な機械への依存度が高まり、効率的なメンテナンスと高品質なスペアパーツの必要性が強調されています。これらの機械の運用効率と寿命を確保することは極めて重要であり、建設・鉱業機械スペアパーツの需要に直接影響を与えます。さらに、自律型および半自律型機器などの技術的に高度な機械の採用が増加していることで、新たな複雑さが加わり、最適な性能を確保するために専門的なスペアパーツとメンテナンスサービスが必要とされています。

都市化のペースが速まるにつれて、建設機械は過酷な条件下での長時間の使用により、摩耗が激しくなります。この現実が、油圧システム、エンジン、フィルターなどの重要なコンポーネントの定期的なメンテナンスとタイムリーな交換の必要性を強調し、シームレスな運用を保証します。極端な気象条件、重い負荷、長時間の稼働時間などの過酷な運用環境は、機械へのストレスをさらに悪化させ、耐久性のあるスペアパーツの入手可能性を不可欠なものにしています。加えて、建設用の原材料を調達するための鉱業活動が拡大するにつれて、スペアパーツへの需要はさらに増加します。多くの場合、遠隔地の困難な場所で行われる鉱業作業では、運用の中断を最小限に抑え、生産性を確保するために信頼性の高いスペアパーツが求められます。鉱業と建設における持続可能性への注目の高まりは、環境規制に合致する環境に優しいスペアパーツやコンポーネントへの需要の増加にもつながっています。最高品質のスペアパーツへのアクセスは、ダウンタイムを最小限に抑え、性能を向上させるだけでなく、都市の拡大によって引き起こされるインフラ需要に対応するために業界を強化する上で不可欠です。効率的な機器のメンテナンスと修理能力は、建設・鉱業部門が急速な都市成長に追いつくために極めて重要な役割を果たします。さらに、堅牢なサプライチェーンとアフターサービスを開発することは、スペアパーツのタイムリーな入手を確保するために不可欠であり、増大するインフラ需要に対応する業界の能力をさらに強化しています。

建設・鉱業機械スペアパーツ市場は、グローバルプレーヤーと地域プレーヤーが優位性を争う激しい競争が特徴です。主要企業は、建設・鉱業部門の多様なニーズに対応するため、幅広いスペアパーツの提供に注力しています。これらの業界リーダーは、製品の品質、信頼性、最先端技術を優先し、機器メーカーとエンドユーザーの両方の要求を満たすことを確実にしています。さらに、相手先ブランド製造業者(OEM)との提携、広範な流通ネットワークの確立、堅牢なアフターサービスの提供は、これらのプレーヤーが市場での存在感を固め、顧客ロイヤルティを育むための重要な戦略です。市場シェアの拡大を目指し、これらの主要プレーヤーは新モデルを投入しています。例えば、2023年3月には、タタ日立が自社生産のZX670Hマイニング掘削機をカラグプール工場で発表しました。この機械は、耐久性、効率性、安全性を考慮して設計されており、高性能機器への高まる需要に対応し、「メイク・イン・インディア」イニシアチブへのコミットメントを強化しています。

地域プレーヤーは、地域のニーズに合わせた費用対効果の高いスペアパーツを提供することで、市場に大きな影響を与えています。これらのプレーヤーは、地域の要件や好みを理解していることを活用して、カスタマイズされたソリューションを提供することが多く、これにより競争力を維持しています。アフターマーケットセグメントは顕著な成長を遂げており、中小メーカーは互換性があり、予算に優しいコンポーネントに重点を置いています。このセグメントは、古い機器モデルやOEM部品の代替品を求める顧客に対応できるため、地域プレーヤーにとって重要な分野となっています。さらに、材料技術の進歩と持続可能な慣行への転換が、競争の激しさを高めています。例えば、リサイクル可能な材料の採用やエネルギー効率の高い製造プロセスにより、企業はコストを削減しながら世界的な持続可能性目標に合致できるようになりました。世界的な活動が拡大するにつれて、競争環境は継続的な革新、進化する顧客需要、環境持続可能性への注目の高まりによって流動的な状態が続くでしょう。

主要なプレーヤーには、Caterpillar Inc.、Komatsu Ltd、Hitachi Construction Machinery Co Ltd、Metso Corporation、DMC Wear Partsなどが挙げられます。

最近の業界動向としては、以下の事例があります。

* 2024年9月:ボルボ建設機械がジャカルタのMining IndonesiaでL120電動ホイールローダーを発表しました。このゼロエミッション機械は、強力な性能、30%のメンテナンスコスト削減、多用途なアプリケーションを提供し、インドネシアの鉱業、建設、産業部門における持続可能なソリューションを推進しています。

* 2024年1月:エピロックが3つの電動ピットバイパードリルリグ(271 XC E、275 XC E、291 E)を導入しました。持続可能性を考慮して設計されたこれらのリグは、ゼロエミッション、強力な性能、高度な自動化、高いビット荷重容量を提供し、よりクリーンで効率的なソリューションで鉱業作業を変革します。

* 2023年9月:アルベマールとキャタピラーが持続可能な鉱業技術の開拓で提携しました。これには、キャタピラー製バッテリー電動トラックの導入や、ノースカロライナ州キングスマウンテンでのゼロエミッションリチウム採掘の開発が含まれます。この協力は、バッテリー研究、リサイクル、電動化された機器を推進し、建設・鉱業における持続可能性を促進しています。

このレポートは、「建設・鉱業機械スペアパーツ市場」に関する詳細な分析を提供しています。建設・鉱業機械は、摩耗または破損した部品の修理・交換のためにスペアパーツに依存しており、これらの部品は機器の最適な機能維持、ダウンタイムの最小化、運用効率の向上、そして機器寿命の延長に不可欠であると説明されています。スペアパーツの迅速な入手可能性は、機械的な問題に迅速に対処し、運用の中断リスクを低減し、予期せぬ故障に対する安全策として機能します。

市場規模に関して、2024年には1,589億米ドルと推定され、2025年には1,740.4億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)8.70%で成長し、2,641.2億米ドルに達すると見込まれています。

市場の主要な「推進要因」としては、建設活動の需要増加が挙げられています。一方、「抑制要因」としては、高いメンテナンスコストが指摘されています。また、業界の魅力度を評価するために「ポーターのファイブフォース分析」が適用されており、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった側面から分析が行われています。

市場は以下の主要なセグメントに分類され、各セグメントについて市場規模と予測が価値(米ドル)に基づいて行われています。

1. 製品タイプ別: エンジン部品、油圧システム、トランスミッション部品、電気部品、その他。

2. 機器タイプ別: 油圧ショベル、ローダー、ブルドーザー、クレーン、ダンプトラック、その他。

3. 販売チャネル別: OEM(相手先ブランド製造業者)、アフターマーケット。

4. 地域別: 北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、世界のその他の地域(南米、中東・アフリカ)。

特に、アジア太平洋地域は2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

競争環境の分析では、ベンダーの市場シェア、合併・買収(M&A)の動向、および主要企業のプロファイルが含まれています。主要な企業としては、Caterpillar Inc.、Komatsu Ltd、Hitachi Construction Machinery Co Ltd、Metso Corporation、DMC Wear Parts、John Deere Construction & Forestry、WPI、Mining Element、Blumaq、Volvo Construction Equipmentなどが挙げられています。

レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場動向に関する洞察が提供されています。本レポートは、建設・鉱業機械スペアパーツ市場の歴史的な市場規模(2024年)から、2025年から2030年までの市場規模を予測しており、市場の主要プレーヤー、最も成長している地域、最大のシェアを持つ地域など、重要な質問への回答も提供しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建設活動の需要増加

- 4.3 市場の制約

- 4.3.1 高いメンテナンスコスト

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品タイプ

- 5.1.1 エンジン部品

- 5.1.2 油圧システム

- 5.1.3 トランスミッション部品

- 5.1.4 電気部品

- 5.1.5 その他

- 5.2 機器タイプ

- 5.2.1 油圧ショベル

- 5.2.2 ローダー

- 5.2.3 ブルドーザー

- 5.2.4 クレーン

- 5.2.5 ダンプトラック

- 5.2.6 その他

- 5.3 販売チャネル

- 5.3.1 OEM

- 5.3.2 アフターマーケット

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 合併・買収

- 6.3 企業プロファイル

- 6.3.1 キャタピラー社

- 6.3.2 株式会社小松製作所

- 6.3.3 日立建機株式会社

- 6.3.4 メッツォ・コーポレーション

- 6.3.5 DMC ウェアパーツ

- 6.3.6 ジョンディア建設・林業

- 6.3.7 WPI

- 6.3.8 マイニングエレメント

- 6.3.9 ブルマック

- 6.3.10 ボルボ建設機械

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

「建設・鉱山機械補修部品」とは、建設現場や鉱山で稼働する様々な機械、例えば油圧ショベル、ブルドーザー、クレーン、ホイールローダー、ダンプトラック、採掘機などが、日々の過酷な使用環境によって摩耗、劣化、あるいは故障した際に、その機能を回復させ、安全かつ効率的な稼働を維持するために交換される部品全般を指します。これらの部品は、機械のダウンタイムを最小限に抑え、生産性を確保し、さらには高価な機械本体の寿命を延ばす上で不可欠な要素でございます。

この補修部品には多岐にわたる種類が存在します。まず、機械の心臓部であるエンジンに関連する部品としては、オイルフィルター、エアフィルター、燃料フィルターといった消耗品から、ベルト、ホース、ガスケット、インジェクター、ターボチャージャーなどが挙げられます。次に、建設機械の主要な動力源である油圧システムを構成する部品として、油圧ポンプ、油圧モーター、油圧シリンダー、各種バルブ、油圧ホース、そして油漏れを防ぐためのシールキットなどがあります。機械の移動や作業動作を司る駆動系部品には、足回り部品としてトラックリンク、スプロケット、アイドラー、ローラー、そしてギア、シャフト、ベアリング、クラッチなどが含まれます。現代の機械に不可欠な電気・電子部品としては、各種センサー、ハーネス、ECU(電子制御ユニット)、バッテリー、ライトなどが挙げられます。特に摩耗が激しい部品としては、バケットのツース(爪)やエッジ、ライナー、ブレーカーのチゼルなどがあり、これらは定期的な交換が必須となります。その他、フレームの一部やキャビン部品、アーム、ブームといった構造部品、そしてオイルやグリースなどの消耗品も補修部品の範疇に含まれます。これらの部品は、純正品、OEM品、あるいは互換性のある社外品として市場に供給されています。

補修部品の用途は、主に以下の点に集約されます。第一に、突発的な故障が発生した際の「故障修理」です。これにより、機械の稼働停止期間を短縮し、作業の遅延を防ぎます。第二に、摩耗や劣化が予測される部品を計画的に交換する「定期メンテナンス・予防保全」です。これは、故障を未然に防ぎ、機械の安定稼働を維持するために極めて重要です。第三に、古くなった部品を交換することで機械本来の性能を維持したり、最新の部品に交換することで性能を向上させたりする「性能維持・向上」です。第四に、破損した部品や劣化が激しい部品を交換し、作業員の安全を確保する「安全性確保」は、特に建設・鉱山現場において最優先されるべき事項です。最後に、適切な補修部品の使用と交換により、高価な機械本体の寿命を延ばし、設備投資の効率を高める「機械の長寿命化」に貢献します。

関連する技術も多岐にわたります。過酷な環境下で使用される部品には、高強度鋼、耐摩耗性合金、セラミックス、複合材料といった「材料技術」が不可欠です。高精度なギアやベアリング、油圧部品などを製造するためには、切削、研磨、熱処理といった「精密加工技術」が求められます。部品の耐摩耗性や耐腐食性を向上させるためには、メッキ、コーティング、窒化処理などの「表面処理技術」が活用されます。近年では、センサーやIoTを活用して機械の状態をリアルタイムで監視し、故障を予測する「診断技術」や、AIによる異常検知も進化しています。また、少量多品種の部品や旧型機械の廃番部品、カスタム部品の製造において、「3Dプリンティング(アディティブマニュファクチャリング)」の活用が広がっています。使用済み部品を回収・分解・洗浄・修理・再組み立てし、新品同等の品質に再生する「リマニュファクチャリング(再生部品)」は、環境負荷低減とコスト削減に貢献する重要な技術です。さらに、稼働データ、故障履歴、部品交換サイクルなどを分析し、最適な補修部品の在庫管理や交換時期の予測に活用する「データ分析・AI」も、効率的な運用に欠かせません。

市場背景としては、グローバル市場の拡大が挙げられます。新興国のインフラ整備需要や資源開発の活発化により、建設・鉱山機械の稼働台数が増加しており、それに伴い補修部品の需要も拡大しています。また、最新の機械は電子制御化が進み、部品点数も増加しているため、専門的な知識と高品質な補修部品が不可欠となっています。環境規制の強化も市場に影響を与えており、排ガス規制などにより、エンジン関連部品やフィルターなどの交換需要が増加し、再生部品への関心も高まっています。一方で、地政学リスクやパンデミックなどによるサプライチェーンの不安定化は、部品供給の課題となっており、在庫最適化や複数サプライヤー確保の重要性が増しています。Eコマースによる部品調達やオンラインでの部品情報提供、IoTを活用したメンテナンスサービスなど、デジタル化の進展も市場の変革を促しています。さらに、中古機械市場の活況も、それらのメンテナンスに必要な補修部品の需要を押し上げています。稼働コスト削減のため、純正品だけでなく、品質と価格のバランスが取れたOEM品や社外品の需要も増加傾向にあります。

今後の展望としては、IoT・AIによる予知保全の普及が挙げられます。センサーデータに基づき、部品の劣化状況をリアルタイムで監視し、故障前に交換する「予知保全」が主流となることで、ダウンタイムの最小化と部品寿命の最大化が図られるでしょう。環境意識の高まりとコスト削減の観点から、「リマニュファクチャリング」の市場はさらに拡大し、メーカーも積極的に取り組むと予想されます。少量生産や廃番部品、緊急時の部品供給において、「3Dプリンティング」の役割はさらに重要になり、特に金属3Dプリンターの進化が期待されます。サプライチェーンの強靭化も喫緊の課題であり、地域分散型生産やデジタルツインを活用したサプライチェーン管理など、供給安定化への取り組みが強化されるでしょう。部品単体ではなく、メンテナンスサービスと一体化したソリューションとして部品を提供する「サービスとしての部品提供(Parts as a Service)」が増加し、サブスクリプションモデルも登場する可能性があります。電動化機械向けの部品や、より長寿命でリサイクルしやすい材料を使用した部品の開発など、「環境対応部品」の開発も進むでしょう。最終的には、稼働データ、故障データ、部品交換データを活用し、新たなサービスや製品開発に繋げる「データ駆動型ビジネス」への転換が加速すると考えられます。これらの動向は、建設・鉱山機械補修部品市場の持続的な成長と進化を牽引していくことでしょう。