連結式ダンプトラック市場 規模・シェア分析:成長動向・将来予測 (2025-2030年)

アーティキュレートダンプトラック市場レポートは、積載量(25MT未満、25~50MT、50~150MT、150MT超)、燃料タイプ(電動、内燃機関)、用途(鉱業、建設、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、世界のその他の地域)によってセグメント化されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アーティキュレートダンプトラック(ADT)市場の概要

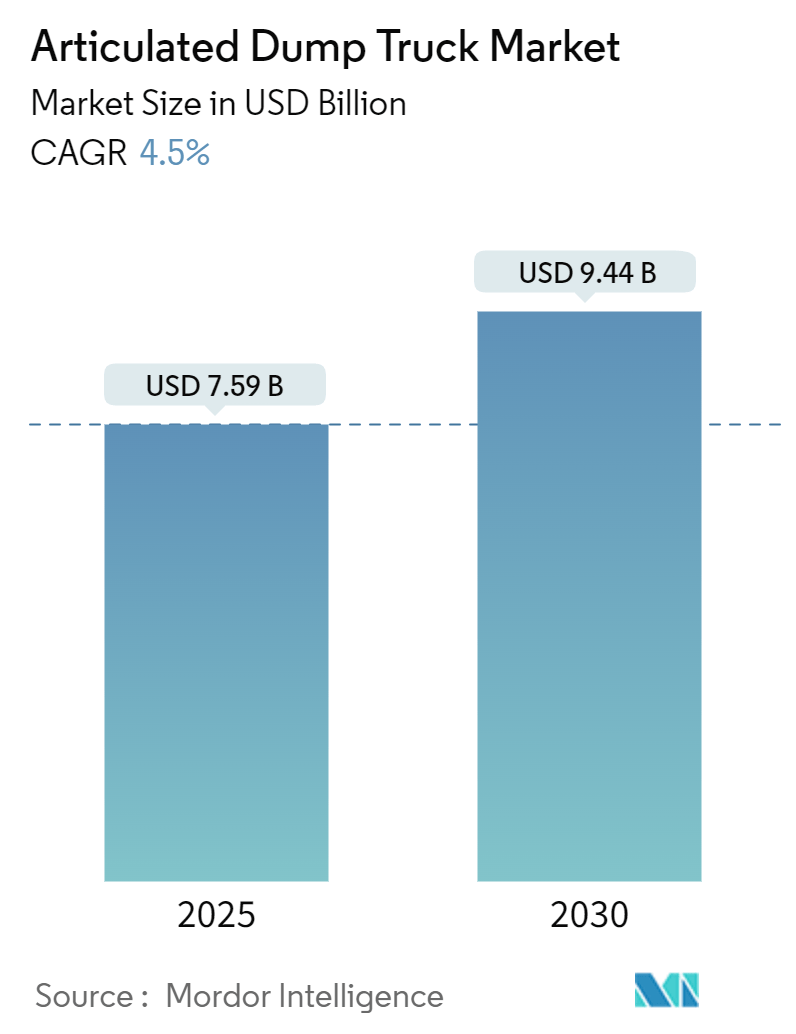

本レポートは、アーティキュレートダンプトラック(ADT)市場の規模と成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場規模は2025年に75.9億米ドルと推定され、2030年には94.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.5%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

アーティキュレートダンプトラックの概要

アーティキュレートダンプトラックは、困難な地形や、時には公道を走行して貨物を輸送するために特別に設計された頑丈な車両です。主に、不均一で困難な地形を越えて重い資材を移動させる産業で使用されます。通常、キャブの下に1つの車軸、ダンプボックスを支えるために1〜3つの車軸を持つフラットベッドトラックのような主要フレームが特徴です。ダンプボックスのテールゲートはヒンジ付きの上部で設計されており、ダンプ作業中に自動的に開くことで効率性と使いやすさを確保します。空気圧システムに関連する潜在的な圧縮問題を回避するため、ダンプ機構は油圧推進で動作し、厳しい条件下での信頼性と耐久性を提供します。ガソリンまたはディーゼルを動力源とするこれらのダンプトラックは、重作業用途に必要な動力を供給できる堅牢な内燃機関を搭載しています。

市場のセグメンテーション

市場は、積載量(25MT未満、25-50MT、50-150MT、150MT以上)、燃料タイプ(電動、内燃機関)、用途(鉱業、建設、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、その他地域)によってセグメント化されています。レポートは、これらすべてのセグメントについて、価値(米ドル)ベースでの市場規模と予測を提供しています。

市場成長の主要因

建設および鉱業部門の拡大に伴い、オフロード車両、特にアーティキュレートダンプトラックの需要が増加しています。これらのトラックは、砂利、砂、鉄鉱石などの資材の輸送に使用され、これらは様々な産業用途に不可欠です。鉄鋼、セメント、電力産業のエネルギー需要に応えるための新しい炭鉱や採掘現場の設立により、これらの車両の世界市場は予測期間中に成長すると予想されます。エネルギー生産への注力が高まることで、効率的な輸送ソリューションの開発が不可欠となり、アーティキュレートダンプトラックの採用をさらに後押ししています。

さらに、インフラおよび交通プロジェクトへの政府投資の増加も市場成長に有利な環境を作り出しています。厳しい排出規制も、メーカーに革新を促し、強化されたエンジンを搭載した先進的なアーティキュレートダンプトラックを導入させています。これらのアップグレードは、炭素排出量を最小限に抑え、鉱業の環境基準と規範への準拠を確保することを目的としています。技術的進歩と規制圧力の組み合わせが市場に影響を与え、アーティキュレートダンプトラックを建設および鉱業活動における重要な資産にすると予想されます。

主要な市場トレンドと洞察

1. 鉱業の拡大が市場成長を牽引

世界の鉱業生産の着実な増加に牽引され、鉱業はアーティキュレートダンプトラック(ADT)市場の成長に影響を与えています。2019年から2023年にかけて、世界の鉱業生産は14兆7912億kgから15兆4216億kgに増加し、2022年には15兆7442億kgでピークを迎えました。この上昇傾向は、鉱物および原材料の需要を反映しており、鉱業における資材輸送のためのアーティキュレートダンプトラックのような機器の必要性を強調しています。鉱業生産の増加は、工業化、都市化、エネルギー資源の需要増加などの要因に起因しており、これらが世界的な鉱物および鉱石の採掘を促進しています。

アーティキュレートダンプトラックは、大量の積載物を処理し、荒れた地形を走行する能力があるため、鉱業で広く使用されています。これらのトラックは、不均一で急な地形を含む困難な環境で動作するように設計されており、鉱業作業に適しています。その関節式設計により、鉱山現場でしばしば必要とされる狭い空間での優れた操縦性を可能にします。大規模な操業を中心に鉱業生産が増加するにつれて、耐久性のある大容量輸送車両の需要もそれに応じて増加します。燃費の向上、積載能力の強化、操縦性の向上など、ADT技術の進歩は、鉱業活動におけるその重要性をさらに確固たるものにしています。ADTにおけるテレマティクスと自動化の統合も、運用効率を高め、ダウンタイムを削減し、安全基準を向上させており、現代の鉱業作業の重要な構成要素となっています。

2. 中国市場の牽引

中国は特殊ダンプトラックの生産において主導的な地位を維持しており、製造量で一貫した前年比増加を示しています。生産量は2019年の8万9740台から2023年には10万9070台に増加し、複合的な成長軌道を示しています。この成長は、産業発展、インフラ拡張、鉱業および建設部門からの需要に牽引されています。これは、技術的進歩と規模の経済に支えられた、中国の重機製造エコシステムの強さを浮き彫りにしています。中国のアーティキュレートダンプトラック市場は、これらの車両が大規模な鉱業およびインフラプロジェクトに不可欠であるため、この傾向から恩恵を受けています。特殊ダンプトラックの生産が増加するにつれて、中国のメーカーは国内および世界の需要を満たすために、関節式モデルへのさらなる投資が期待されます。

競争環境

特に新興経済国におけるインフラ開発と技術的進歩が、アーティキュレートダンプトラック(ADT)市場の成長を牽引しています。Caterpillar Inc、Volvo、Komatsu、Terex Corporation、Hitachi、John Deereなどの主要企業が市場を支配しています。Caterpillarが市場をリードし、VolvoとJohn Deereがそれに続いており、イノベーション、燃費効率、排出基準への準拠に注力しています。これらの企業は、建設および鉱業部門向けに環境に優しく費用対効果の高いADTを開発するために研究開発に投資しています。主要企業は、市場のより大きなシェアを獲得するために事業を拡大しており、業界の成長に貢献しています。

世界のADT市場では、各企業が市場での存在感を高めるために戦略的提携に積極的に取り組み、製品提供と運用効率を向上させるために先進技術を統合し、多様な顧客需要に対応するために地理的フットプリントを拡大しています。これらの取り組みは、進化する顧客要件に対応しつつ、新たな機会を活用して市場での競争優位性を獲得することを目的としています。

主要企業

* Caterpillar

* Komatsu

* Terex Corporation

* Volvo

* Hitachi

最近の業界動向

* 2024年10月: RokbakはTerapro Constructionと提携し、カナダ東部(ケベック州およびオンタリオ州の一部地域)でアーティキュレートダンプトラックを展開しました。TeraproはRokbakのRA30およびRA40モデルを建設業者や様々な建設現場に提供しました。

* 2024年7月: コマツは、ドイツのゲルゼンキルヒェンに拠点を置く地下鉱業、トンネル掘削、特殊土木工学機器の専門メーカーであるGHH Group GmbHの買収を完了しました。

* 2024年4月: 日立は、2026会計年度までにカナダでダンプトラックの本格的な生産を開始する計画を発表し、メンテナンスおよびサービス部品の生産と再製造も行う予定です。

* 2023年1月: John Deereは、そのパフォーマンスティアリング戦略をアーティキュレートダンプトラックに拡大しました。新しく追加されたP-Tierポートフォリオの410および460 ADTは、前身であるE-IIモデルの燃費効率、ダンプボディ、およびドライブモードを維持しています。

本レポートは、アーティキュレートダンプトラック(ADT)市場に関する詳細な分析を提供します。ADTは、キャブが前部、ダンプボディが後部にそれぞれ固定された2つのシャーシで構成されており、キャブのすぐ後ろにあるピボットポイントにより、これら2つのシャーシセグメントが独立して動くことができます。この設計により、不均一な地形や荒れた地形での操縦性が高まり、オフロード用途に最適です。特に急カーブや急勾配が一般的な困難な環境において、柔軟性と安定性を向上させます。

本調査は、調査の目的、仮定、範囲、および調査方法について説明しています。また、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会と将来のトレンドが含まれています。

アーティキュレートダンプトラック市場は、2024年に72.5億米ドルと推定され、2025年には75.9億米ドルに達すると予測されています。さらに、2030年までに年平均成長率(CAGR)4.5%で成長し、94.4億米ドルに達すると見込まれています。

市場の成長要因としては、鉱業および建設産業の台頭が挙げられます。一方、高い初期費用が市場の抑制要因となっています。本レポートでは、バリューチェーン/サプライチェーン分析や、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、業界の魅力度を評価しています。

市場は、容量、燃料タイプ、用途、および地域に基づいてセグメント化されています。

* 容量別: 25MT未満、25-50MT、50-150MT、150MT超に分類されます。

* 燃料タイプ別: 電動とICE(内燃機関)に分類されます。

* 用途別: 鉱業、建設、その他に分類されます。

* 地域別: 北米(米国、カナダ、その他)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(インド、中国、日本、韓国、その他)、および世界のその他の地域(南米、中東・アフリカ)に分類され、各セグメントについて市場規模と予測は金額(米ドル)ベースで行われています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

主要な市場プレイヤーには、Caterpillar、Komatsu、Terex Corporation、Volvo、Hitachiなどが挙げられます。本レポートでは、ベンダーの市場シェア、合併・買収、主要企業のプロファイルについても分析しています。

本レポートは、アーティキュレートダンプトラック市場の規模、成長予測、主要プレイヤー、最も成長している地域、最大の市場シェアを持つ地域など、重要な疑問に答えることを目的としています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 鉱業および建設産業の台頭

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用

- 4.4 バリューチェーン / サプライチェーン分析

- 4.5 業界の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給業者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場セグメンテーション (市場価値 USD)

- 5.1 容量

- 5.1.1 25MT未満

- 5.1.2 25-50MT

- 5.1.3 50-150MT

- 5.1.4 150MT超

- 5.2 燃料タイプ

- 5.2.1 電動

- 5.2.2 ICE

- 5.3 用途

- 5.3.1 鉱業

- 5.3.2 建設

- 5.3.3 その他

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 合併・買収

- 6.3 企業プロファイル

- 6.3.1 キャタピラー

- 6.3.2 コマツ

- 6.3.3 テレックス・コーポレーション

- 6.3.4 ボルボ

- 6.3.5 日立

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

連結式ダンプトラックは、建設現場や鉱山、土木工事など、特に悪路や軟弱地盤、急勾配といった厳しい条件下での土砂や資材運搬に特化した重機でございます。その最大の特徴は、トラクター部(運転席とエンジンがある前部)とダンプ部(荷台がある後部)がヒンジ(関節)で連結されている点にあります。この連結構造により、車体が柔軟に屈曲し、優れた悪路走破性と小回り性能を発揮いたします。一般的なリジッド式ダンプトラックが主に整備された道路や平坦な場所での大量運搬に適しているのに対し、連結式ダンプトラックは不整地や狭い場所での機動性に優れ、「アーティキュレートダンプトラック」とも呼ばれております。

連結式ダンプトラックには、積載量に応じて様々なモデルが存在しますが、基本的な構造は共通しております。駆動方式としては、全輪駆動(6x6)が一般的であり、これにより泥濘地や急坂でも安定した走行と強力な牽引力を確保いたします。一部には、より積載量を重視した大型モデルや、特定の用途に特化した排出機構を持つタイプもございますが、その多くは標準的な後方ダンプ方式を採用しております。メーカーによっては、車体の重心を低く設計することで安定性を高めたり、独自のサスペンションシステムを搭載して乗り心地と走破性を両立させたりするなど、それぞれが技術的な特徴を打ち出しております。

その用途は多岐にわたります。建設現場では、造成工事における土砂の運搬、トンネル工事でのずり出し、ダム建設や道路工事での資材運搬に不可欠な存在です。また、鉱山においては、特に中小規模の鉱山や、起伏の激しい露天掘り現場での鉱石運搬に重宝されます。林業における木材チップの運搬、廃棄物処理場でのゴミの移動、さらには災害復旧現場での瓦礫撤去など、その活躍の場は広範に及びます。軟弱な地盤や急な坂道、狭い作業スペースといった、他の運搬車両では走行が困難な場所でも、連結式ダンプトラックはその機動性と走破性を最大限に活かし、効率的な運搬作業を実現いたします。

関連技術としましては、まず高出力かつ高トルクのディーゼルエンジンが搭載されており、最新の排ガス規制に対応するための高度な浄化システムが組み込まれております。トランスミッションは、多くの場合、電子制御式のオートマチックトランスミッションが採用され、最適なギア選択により燃費効率と走行性能を両立させております。全輪駆動システムは、デフロック機構と組み合わされることで、極めて厳しい路面状況下でもトラクションを確保します。サスペンションは、悪路での衝撃を吸収し、オペレーターの快適性と車両の安定性を保つために、独立懸架式や油圧式が採用されることが多く、ステアリングは油圧式のアーティキュレートステアリングにより、少ない力で大きな操舵角を実現しております。安全性向上のため、湿式多板ブレーキやリターダー(排気ブレーキ、油圧リターダー)が装備され、さらに近年では、バックモニター、全周囲カメラ、衝突防止システム、オペレーターの疲労や注意散漫を検知するシステムなど、先進的な安全技術の導入が進んでおります。

市場背景としましては、世界的なインフラ投資の活発化や鉱業活動の需要に支えられ、連結式ダンプトラック市場は堅調に推移しております。主要なメーカーとしては、ボルボ建設機械、キャタピラー、コマツ、ジョンディア、ベル・イクイップメント、斗山(ドゥサン)などが挙げられ、それぞれが独自の技術とブランド力で市場を牽引しております。特に、環境規制の強化は製品開発に大きな影響を与えており、より低燃費で排出ガスの少ないエンジンの開発や、電動化への取り組みが加速しております。また、建設機械のレンタル市場も拡大しており、初期投資を抑えたい事業者にとって、連結式ダンプトラックのレンタルは魅力的な選択肢となっております。

将来展望としましては、連結式ダンプトラックはさらなる技術革新と環境対応が求められております。最も注目されるのは「電動化」の進展であり、ハイブリッドモデルやバッテリーEV(電気自動車)の開発・導入が進められております。これにより、排ガスゼロ、騒音低減が実現され、特に都市部やトンネル内などでの作業環境改善に貢献すると期待されております。次に、「自動運転」や「遠隔操作」技術の導入も加速するでしょう。人手不足の解消、作業の安全性向上、24時間稼働による生産性向上といったメリットが期待され、特に危険な作業現場での活用が見込まれます。さらに、「コネクテッド技術」の進化により、車両の稼働状況、燃料消費量、メンテナンス情報などがリアルタイムで管理され、予知保全や運行効率の最適化が可能になります。持続可能性への意識の高まりから、リサイクル可能な材料の使用や、ライフサイクル全体での環境負荷低減も重要な開発テーマとなるでしょう。これらの技術革新を通じて、連結式ダンプトラックは、より安全で、環境に優しく、高効率な運搬ソリューションとして進化し続けることと存じます。