自動車V2X市場規模・シェア分析-成長トレンドと予測 (2025-2030年)

自動車V2X市場レポートは、通信タイプ(車両とインフラ間通信(V2I)、車両と電力網間通信(V2G)、車車間通信(V2V)など)、車両タイプ(乗用車、商用車)、接続方式(セルラー(C-V2X)、狭域通信(DSRC))、アプリケーション(安全性、モビリティ管理など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

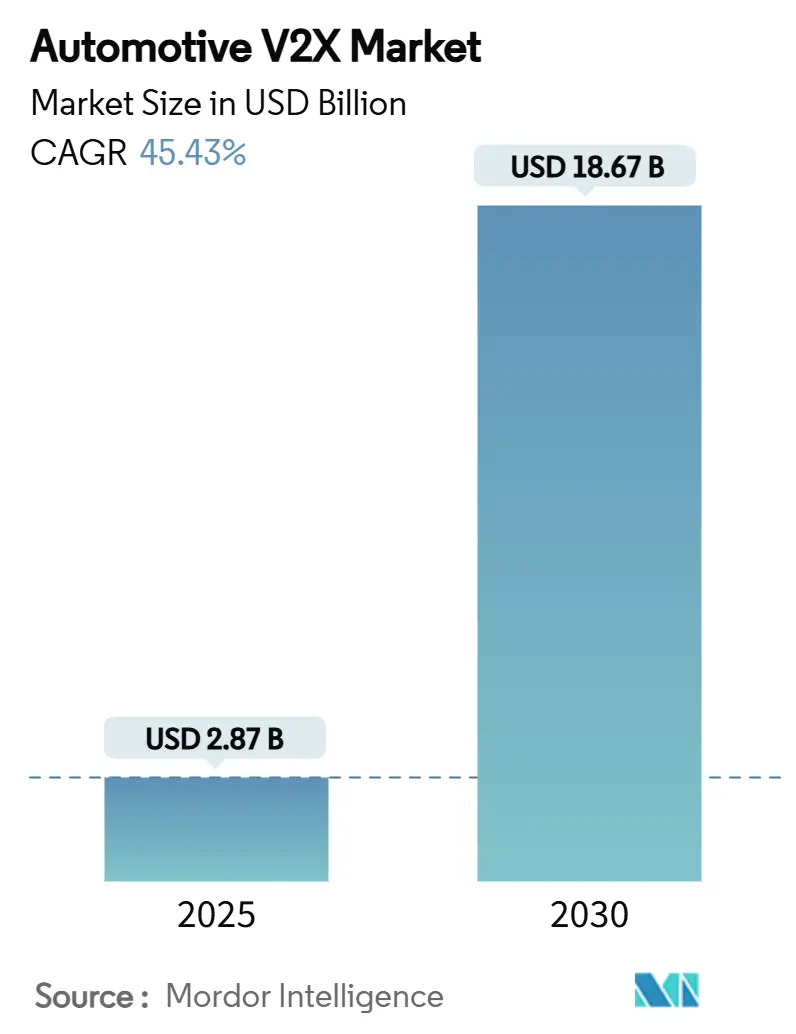

自動車V2X市場は、2025年には28.7億米ドルと推定され、2030年には186.7億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)45.43%で成長すると予測されています。この市場は、通信タイプ(V2I、V2G、V2Vなど)、車両タイプ(乗用車、商用車)、接続性(セルラーV2X(C-V2X)、専用狭域通信(DSRC))、アプリケーション(安全性、モビリティ管理など)、および地域によってセグメント化されています。

市場概要

調査期間は2019年から2030年で、2025年の市場規模は28.7億米ドル、2030年には186.7億米ドルに達し、CAGRは45.43%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。主要プレイヤーには、Qualcomm Inc.、Continental AG、Aptiv PLC、Robert Bosch GmbH、NXP Semiconductorsなどが挙げられます。

5Gの展開加速、自動運転プログラムの進展、政府による安全規制の義務化が相まって、コネクテッドカーインフラへの大規模な投資サイクルを生み出しています。米国で2024年に報告された4億ドルを超える投資は、コネクテッドカー技術への関心の高まりを明確に示しています。このような動向は、市場の成長をさらに加速させると期待されています。

市場の推進要因

コネクテッドカー市場の成長を牽引する主な要因は以下の通りです。

* 5Gネットワークの展開加速: 5Gは、超高速、低遅延、大容量の通信を提供し、V2X(Vehicle-to-Everything)通信の基盤となります。これにより、リアルタイムのデータ交換が可能となり、自動運転、交通管理、インフォテインメントシステムなどの高度なアプリケーションが実現します。

* 自動運転プログラムの進展: 自動運転技術の進化は、コネクテッドカーの需要を大幅に増加させています。車両間の通信、インフラとの連携、クラウドベースのデータ処理は、自動運転システムの安全性と効率性を向上させるために不可欠です。

* 政府による安全規制の義務化: 世界各国の政府は、交通事故の削減と交通安全の向上を目指し、コネクテッドカー技術の導入を義務付ける規制を強化しています。例えば、緊急ブレーキシステムや車線維持支援システムなどの先進運転支援システム(ADAS)の搭載義務化は、市場の成長を後押ししています。

* 消費者の利便性と安全性への意識向上: 消費者は、コネクテッドカーが提供する利便性(ナビゲーション、エンターテイメント、リモートサービスなど)と安全性(衝突回避、緊急通報など)のメリットを認識し始めています。これにより、コネクテッドカーの需要が高まっています。

市場の課題

一方で、コネクテッドカー市場にはいくつかの課題も存在します。

* サイバーセキュリティとプライバシーの懸念: コネクテッドカーは大量のデータを収集・送信するため、サイバー攻撃やデータ漏洩のリスクが高まります。これにより、消費者の信頼が損なわれる可能性があります。また、個人データのプライバシー保護も重要な課題です。

* 高コストとインフラ整備の遅れ: コネクテッドカー技術の導入には、車両自体のコスト増加に加え、5GインフラやV2X通信インフラの整備に多額の投資が必要です。特に新興国では、インフラ整備の遅れが市場の拡大を妨げる可能性があります。

* 標準化の欠如: V2X通信技術には、DSRC(Dedicated Short Range Communications)とC-V2X(Cellular V2X)の2つの主要な規格が存在し、地域やメーカーによって採用が異なります。この標準化の欠如は、相互運用性の問題を引き起こし、市場の普及を遅らせる要因となっています。

* 法規制と倫理的課題: 自動運転車の事故責任、データ所有権、AIの意思決定に関する倫理的課題など、コネクテッドカーに関連する法規制や倫理的な枠組みはまだ発展途上にあります。これらの課題への対応が、市場の健全な成長には不可欠です。

市場機会

これらの課題にもかかわらず、コネクテッドカー市場には大きな機会が広がっています。

* 新たなビジネスモデルの創出: コネクテッドカーは、モビリティ・アズ・ア・サービス(MaaS)、オンデマンドサービス、パーソナライズされたインフォテインメントなど、新たなビジネスモデルを可能にします。

* データ収益化の可能性: 車両から収集される膨大なデータは、交通管理、都市計画、保険、広告など、様々な分野で価値を生み出す可能性があります。

* スマートシティとの連携: コネクテッドカーは、スマートシティインフラと連携することで、交通渋滞の緩和、駐車場の最適化、緊急サービスの効率化など、都市全体の効率と安全性を向上させることができます。

* アフターマーケットサービスの拡大: ソフトウェアアップデート、リモート診断、予防保全など、コネクテッドカーに特化したアフターマーケットサービスの需要が増加すると予想されます。

セグメンテーション分析

コネクテッドカー市場は、以下の主要なセグメントに分類されます。

* 通信タイプ別:

* V2I (Vehicle-to-Infrastructure): 車両と道路インフラ(信号機、道路標識、センサーなど)間の通信。交通流の最適化、危険情報の提供などに利用されます。

* V2G (Vehicle-to-Grid): 車両と電力網間の通信。電気自動車(EV)が電力網と連携し、充電・放電を最適化することで、電力需給の安定化に貢献します。

* V2V (Vehicle-to-Vehicle): 車両間の直接通信。衝突回避、車線変更支援、隊列走行などに利用され、安全性の向上に寄与します。

* V2P (Vehicle-to-Pedestrian): 車両と歩行者(または自転車利用者)間の通信。歩行者の存在を車両に通知し、事故防止に役立ちます。

* V2N (Vehicle-to-Network): 車両とクラウドネットワーク間の通信。リアルタイムの交通情報、ナビゲーション、エンターテイメントサービスなどに利用されます。

* 車両タイプ別:

* 乗用車: 一般的な個人利用の車両。コネクテッドカー技術の主要な導入対象です。

* 商用車: トラック、バス、バンなどの業務用車両。フリート管理、物流最適化、運転手の安全性向上にコネクテッド技術が活用されます。

* 接続性別:

* セルラーV2X (C-V2X): 既存のセルラーネットワーク(4G LTE、5G)を利用したV2X通信。広範囲での通信が可能で、ネットワークインフラの活用が容易です。

* 専用狭域通信 (DSRC): IEEE 802.11p規格に基づく短距離無線通信。低遅延で直接通信が可能ですが、通信範囲が限定的です。

* アプリケーション別:

* 安全性: 衝突回避、緊急ブレーキ、車線維持支援、死角監視など、運転の安全性を高めるアプリケーション。

* モビリティ管理: リアルタイム交通情報、ナビゲーション、駐車場検索、交通流最適化など、移動の効率性を高めるアプリケーション。

* インフォテインメント: オンライン音楽、ビデオストリーミング、ソーシャルメディア連携、車内Wi-Fiなど、乗員の快適性とエンターテイメントを提供するアプリケーション。

* 車両管理: リモート診断、ソフトウェアアップデート、盗難追跡、フリート管理など、車両の運用とメンテナンスを支援するアプリケーション。

* 自動運転: レベル2からレベル5までの自動運転機能を実現するための基盤となる通信・データ処理アプリケーション。

* 地域別:

* 北米: 米国、カナダ、メキシコ。技術革新、政府の支援、消費者の高い受容性により、最大の市場となっています。

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国。厳格な安全規制と自動車産業の強みが市場を牽引しています。

* アジア太平洋: 中国、日本、インド、韓国、その他のアジア太平洋諸国。5G展開の加速、大規模な自動車市場、政府の積極的な投資により、最も急速に成長する市場です。

* 南米: ブラジル、アルゼンチン、その他の南米諸国。インフラ整備の進展と経済成長が市場拡大を後押ししています。

* 中東・アフリカ: UAE、サウジアラビア、南アフリカ、その他のMEA諸国。スマートシティ構想やインフラ投資が市場の成長機会を生み出しています。

主要プレイヤー

コネクテッドカー市場の主要プレイヤーは、自動車メーカー、通信技術プロバイダー、ソフトウェア開発企業など多岐にわたります。主な企業には以下のものが含まれます。

* Qualcomm Inc.

* Continental AG

* Aptiv PLC

* Robert Bosch GmbH

* NXP Semiconductors

* Huawei Technologies Co., Ltd.

* Intel Corporation

* Denso Corporation

* Harman International (Samsung Electronicsの子会社)

* LG Electronics Inc.

* Visteon Corporation

* ZF Friedrichshafen AG

* Ericsson

* Nokia

* Verizon Communications Inc.

* AT&T Inc.

これらの企業は、技術開発、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、半導体メーカーは、V2Xチップセットや高性能プロセッサの提供を通じて、コネクテッドカーエコシステムにおいて重要な役割を担っています。自動車メーカーは、自社車両へのコネクテッド技術の統合を進めるとともに、ソフトウェア定義型車両(SDV)への移行を加速させています。通信事業者も、5Gネットワークの展開とV2Xサービスの提供を通じて、市場の成長に貢献しています。

結論

コネクテッドカー市場は、技術革新、政府の支援、消費者の需要に支えられ、今後数年間で大幅な成長が見込まれています。5Gの普及、自動運転技術の進化、そして安全規制の強化が、この市場の主要な推進力となるでしょう。サイバーセキュリティ、標準化、インフラ整備といった課題は残るものの、新たなビジネスモデルの創出やスマートシティとの連携といった大きな機会が存在します。主要プレイヤー間の競争と協力が、この革新的な市場の未来を形作っていくことになります。

このレポートは、世界の自動車V2X(Vehicle-to-Everything)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーと市場規模の予測:

自動車V2X市場は、2025年には28.7億米ドルの規模に達し、2030年までには186.7億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は45.43%と非常に高く、5Gネットワークの展開、自動運転車の普及プログラム、および政府による安全規制の義務化が主な成長要因となっています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* コネクテッドカーおよび自動運転車の導入の急増。

* 5G URLLC(超高信頼・低遅延通信)ネットワークの普及。

* 政府による安全義務化と「Vision-Zero」目標の設定。

* OEM(自動車メーカー)によるスマートモビリティエコシステムへの投資。

* デマンドレスポンス収益のためのV2G(Vehicle-to-Grid)統合。

* エッジコンピューティングRSU(路側機)によるネットワーク総コストの削減。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 高額なインフラコストと標準化の断片化。

* サイバーセキュリティに関する責任とリコールの増加。

* 6GHz帯提案後の周波数共有に関する不確実性。

* 価格に敏感な国々におけるフリート事業者にとっての低いROI(投資収益率)。

市場セグメンテーションと地域別分析:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 通信タイプ別: V2I(Vehicle-to-Infrastructure)、V2G(Vehicle-to-Grid)、V2V(Vehicle-to-Vehicle)、V2H(Vehicle-to-Home)、V2P(Vehicle-to-Pedestrian)、V2N(Vehicle-to-Network)が含まれます。この中で、V2Gサービスは双方向充電の収益化が進むことで、2030年までに46.13%のCAGRで最も急速に成長するセグメントと予測されています。

* 車両タイプ別: 乗用車と商用車に分類されます。

* 接続性別: セルラーV2X(C-V2X)とDSRC(Dedicated Short-Range Communications)に分けられます。C-V2Xは、より長い通信範囲、高い信頼性、既存の4G/5Gネットワークとのスムーズな統合といった利点からDSRCよりも優位に立っており、2024年には市場シェアの68.38%を占め、45.57%の堅調な成長軌道を描くと見込まれています。

* アプリケーション別: 安全性、モビリティ管理、インフォテインメント、EV充電&エネルギーの分野で分析されています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに区分されます。2024年には北米が34.71%の収益シェアで最大の市場を占めており、これは米国の連邦政府によるコネクテッドビークルインフラへの資金提供に支えられています。一方、アジア太平洋地域は、中国の大規模なV2Xインフラ投資と積極的な自動運転車展開計画により、45.93%のCAGRで最も急速に成長すると予測されています。

競争環境:

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Continental AG、Aptiv PLC、Qualcomm Inc.、Robert Bosch GmbH、DENSO Corporation、Panasonic Corporation、Huawei Technologies Co. Ltd.など、主要なグローバル企業20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、SWOT分析、最近の動向などが提供されています。

市場機会と将来の展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、自動車V2X市場の全体像を理解し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッド&自動運転車の展開の急増

- 4.2.2 5G URLLCネットワークの普及

- 4.2.3 政府の安全義務とビジョン・ゼロ目標

- 4.2.4 スマートモビリティエコシステムへのOEM投資

- 4.2.5 デマンドレスポンス収益のためのV2G統合

- 4.2.6 エッジコンピューティングRSUによる総ネットワークコストの削減

-

4.3 市場の阻害要因

- 4.3.1 高いインフラコストと標準の断片化

- 4.3.2 サイバーセキュリティの責任とリコールの増加

- 4.3.3 6 GHz提案後のスペクトル共有の不確実性

- 4.3.4 価格に敏感な国におけるフリート事業者にとっての低いROI

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測 (価値 (USD))

-

5.1 通信タイプ別

- 5.1.1 車両-インフラ間通信 (V2I)

- 5.1.2 車両-電力網間通信 (V2G)

- 5.1.3 車車間通信 (V2V)

- 5.1.4 車両-家庭間通信 (V2H)

- 5.1.5 車両-歩行者間通信 (V2P)

- 5.1.6 車両-ネットワーク間通信 (V2N)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 商用車

-

5.3 接続性別

- 5.3.1 セルラー (C-V2X)

- 5.3.2 狭域通信 (DSRC)

-

5.4 アプリケーション別

- 5.4.1 安全

- 5.4.2 モビリティ管理

- 5.4.3 インフォテインメント

- 5.4.4 EV充電&エネルギー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オセアニア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 アプティブPLC

- 6.4.3 NXPセミコンダクターズ

- 6.4.4 トムトム・インターナショナルB.V.

- 6.4.5 クアルコム社

- 6.4.6 ロバート・ボッシュGmbH

- 6.4.7 ハーマン・インターナショナル

- 6.4.8 シスコシステムズ社

- 6.4.9 モービルアイN.V.

- 6.4.10 インフィニオン・テクノロジーズAG

- 6.4.11 オートトークス社

- 6.4.12 コーダ・ワイヤレス

- 6.4.13 サバリ社

- 6.4.14 デンソー株式会社

- 6.4.15 パナソニック株式会社

- 6.4.16 華為技術(ファーウェイ・テクノロジーズ)

- 6.4.17 エリクソンAB

- 6.4.18 ノキア株式会社

- 6.4.19 ヒュンダイモービス

- 6.4.20 LGエレクトロニクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車V2Xは、車両とあらゆるものとの通信を意味する「Vehicle-to-Everything」の略称であり、次世代の交通システムを支える基幹技術として注目されています。これは、車両が他の車両、道路インフラ、ネットワーク、そして歩行者と無線通信を行うことで、交通の安全性向上、効率化、そして自動運転の実現を目指すものです。

まず、自動車V2Xの定義についてご説明します。V2Xは、車両が周囲の環境とリアルタイムで情報を交換する技術の総称です。これにより、ドライバーや自動運転システムは、視覚やセンサーだけでは得られない広範囲かつ先行的な情報を取得できるようになります。例えば、見通しの悪い交差点の先にいる車両の存在や、カーブの先の渋滞状況などを事前に把握することが可能になります。この技術は、交通事故の削減、交通渋滞の緩和、そして環境負荷の低減に大きく貢献すると期待されています。

次に、V2Xの種類について詳しく見ていきましょう。V2Xは、通信の相手方によって主に以下の4つのカテゴリに分類されます。

一つ目は、V2V(Vehicle-to-Vehicle)です。これは車両同士が直接通信を行うもので、互いの位置、速度、進行方向などの情報を交換します。これにより、死角からの接近車両の警告や、緊急ブレーキ情報の共有など、衝突回避支援に役立ちます。

二つ目は、V2I(Vehicle-to-Infrastructure)です。車両と道路に設置された信号機、道路標識、路側機などのインフラ設備が通信を行います。信号情報の取得による最適な速度の推奨や、工事区間の情報提供、渋滞情報のリアルタイム配信などが可能になります。

三つ目は、V2N(Vehicle-to-Network)です。車両が携帯電話網などのネットワークを介してクラウドやサーバーと通信します。これにより、広域の交通情報、地図データの更新、遠隔診断、インフォテインメントサービスの提供などが実現されます。

四つ目は、V2P(Vehicle-to-Pedestrian)です。車両と歩行者が通信を行うもので、歩行者が持つスマートフォンやウェアラブルデバイスを通じて、歩行者の存在を車両に知らせたり、車両の接近を歩行者に警告したりします。これにより、歩行者との衝突事故防止に貢献します。

V2Xは、これら全ての通信形態を包括する概念であり、それぞれの連携によってより高度な交通安全と効率化が図られます。

V2Xの用途と応用例は多岐にわたります。最も重要なのは、やはり安全性向上への貢献です。例えば、見通しの悪い交差点での出会い頭衝突の危険を事前に警告したり、緊急車両の接近をドライバーに知らせたりすることで、事故のリスクを大幅に低減できます。また、前方の車両が急ブレーキをかけた際に、その情報を後続車に瞬時に伝えることで、玉突き事故の防止にも繋がります。

交通効率化の面では、信号機との連携により、車両が最適な速度で走行し、赤信号での停止回数を減らす「グリーンウェーブ」を実現できます。これにより、渋滞が緩和され、移動時間の短縮や燃料消費量の削減、ひいてはCO2排出量の削減にも貢献します。さらに、リアルタイムの交通情報や駐車場情報の提供により、ドライバーはより効率的な経路を選択できるようになります。

自動運転の支援においてもV2Xは不可欠です。車両単独のセンサーでは限界のある情報(例えば、トラックの影に隠れた車両や、悪天候時の視界不良)をV2X通信で補完することで、自動運転システムの状況認識能力と判断精度を飛躍的に向上させることができます。これにより、より安全で信頼性の高い自動運転の実現に寄与します。

V2Xを支える関連技術には、主に通信方式とその他の要素技術があります。通信方式としては、DSRC(Dedicated Short Range Communications)とC-V2X(Cellular V2X)の二つが主流です。DSRCは、IEEE 802.11pをベースとした狭域通信技術で、比較的短い距離での直接通信に適しており、これまで多くの実証実験や一部の商用サービスで採用されてきました。一方、C-V2Xは、携帯電話網を利用する技術で、LTE-V2X(4Gベース)と5G-V2X(5Gベース)があります。C-V2Xは、既存の携帯電話インフラを活用できる利点があり、特に5G-V2Xは、超高速、超低遅延、多数同時接続といった5Gの特性を活かし、より高度なV2Xサービス(例えば、協調型自動運転や高精細な地図情報のリアルタイム共有)の実現を可能にします。国際的には、どちらの方式を採用するか、あるいは両者の共存を図るかについて議論が続いていますが、5Gの普及に伴いC-V2Xが有力視される傾向にあります。

その他の関連技術としては、高精度な位置情報を提供するGNSS(Global Navigation Satellite System)、車両の周囲を認識するカメラ、レーダー、LiDARといったセンサー技術、そして通信データをリアルタイムで処理するエッジコンピューティング、さらに膨大なデータを解析し予測を行うAI(人工知能)や機械学習などが挙げられます。これらの技術がV2Xと連携することで、より高度で信頼性の高い交通システムが構築されます。

V2Xの市場背景は、世界的な交通事故削減、渋滞緩和、環境問題への意識の高まり、そして自動運転技術の進化という大きな流れの中で形成されています。各国政府や自動車メーカー、通信事業者などがV2Xの導入と普及に積極的に取り組んでいます。

しかし、V2Xの普及にはいくつかの課題も存在します。最も大きな課題の一つは、通信方式の国際標準化です。DSRCとC-V2Xのどちらを主軸とするか、あるいはどのように共存させるかについて、国や地域によって異なるアプローチが取られており、これがグローバルな展開を阻む要因となる可能性があります。また、V2Xの導入には、車両への通信機器搭載だけでなく、道路インフラへの路側機の設置など、大規模な投資が必要となります。このコスト負担と、それに見合う普及率の確保が課題です。さらに、通信によってやり取りされる個人情報や車両データのプライバシー保護、サイバーセキュリティ対策の強化も不可欠です。法規制や制度整備も、技術の進化に追いつく形で進められる必要があります。主要プレイヤーとしては、トヨタ、ホンダ、日産などの自動車メーカー、NTTドコモ、KDDI、ソフトバンクなどの通信事業者、クアルコム、インテルなどの半導体メーカー、そして様々なインフラベンダーやソフトウェア企業が開発競争を繰り広げています。

V2Xの将来展望は非常に明るいと言えます。今後は、5G-V2Xの本格的な展開が進み、さらに次世代の6G技術への進化も視野に入れられています。AIとの融合により、V2Xから得られる膨大なデータをリアルタイムで解析し、より精度の高い交通予測や最適な経路提案が可能になるでしょう。

普及面では、新車へのV2X通信機能の標準搭載が進み、路側インフラの整備も加速することで、V2X対応車両の割合が増加していくと予想されます。これにより、V2Xの恩恵を受けられる範囲が広がり、社会全体としての安全性と効率性が向上します。

V2Xは、スマートシティ構想の中核技術としても位置づけられています。交通システムだけでなく、エネルギー管理、防災、公共サービスなど、都市全体のインフラと連携することで、より持続可能で快適な都市生活の実現に貢献します。MaaS(Mobility as a Service)の実現においても、V2Xは重要な役割を担い、多様な交通手段が連携し、利用者に最適な移動体験を提供する基盤となります。

国際標準化の進展、セキュリティ対策の強化、そして社会受容性の向上といった課題を克服しながら、自動車V2Xは私たちの移動と生活を根本から変革する可能性を秘めています。未来の交通社会において、V2Xは安全で効率的、そして環境に優しいモビリティの実現に不可欠な存在となるでしょう。