自動車用真空レスブレーキ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

自動車用バキュームレスブレーキ市場は、車種(乗用車、商用車)、電気自動車(バッテリー電気自動車、プラグインハイブリッド電気自動車、その他車両)、販売チャネル(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋、その他地域)で区分されます。上記すべてのセグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用真空レスブレーキ市場の概要と予測(2025年~2030年)

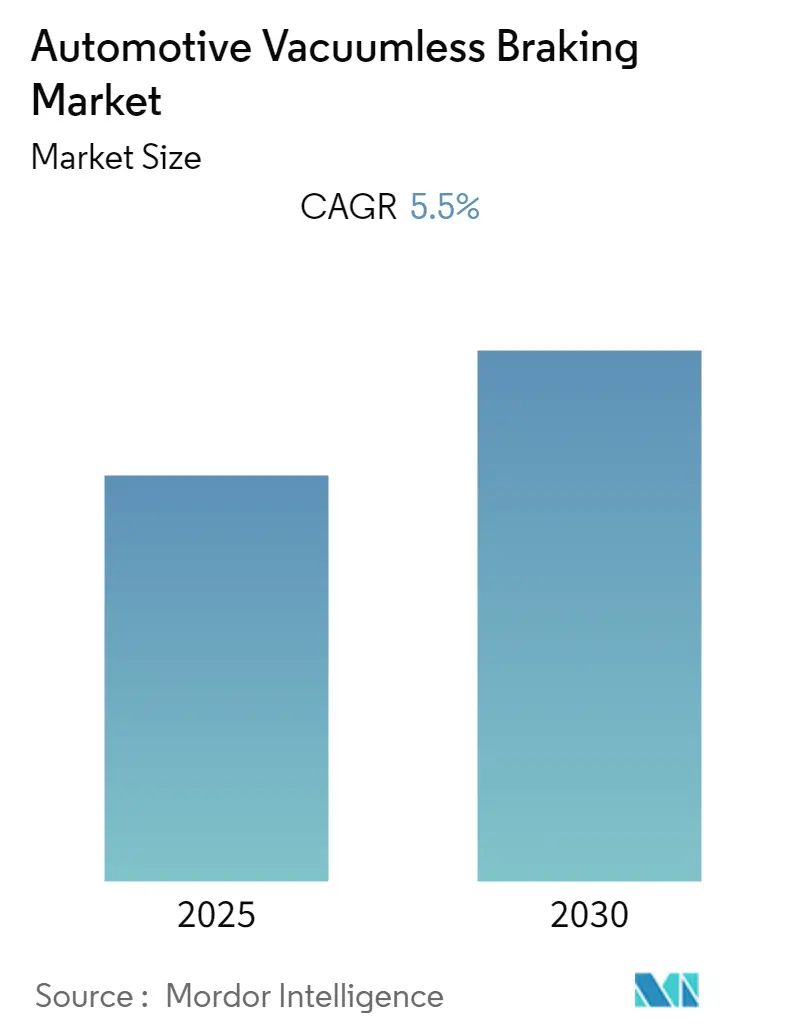

本レポートは、自動車用真空レスブレーキ市場の現状、成長トレンド、および2030年までの予測について詳細に概説しています。この市場は、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.5%を記録すると予想されています。

市場のセグメンテーション

自動車用真空レスブレーキ市場は、以下の要素に基づいてセグメント化されています。

* 車両タイプ: 乗用車、商用車

* 電気自動車タイプ: バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、その他の電気自動車

* 販売チャネル: OEM(相手先ブランド製造)、アフターマーケット

* 地域: 北米、欧州、アジア太平洋、その他の地域

市場規模と予測は、これらすべてのセグメントについて金額(米ドル)で提供されます。

主要な市場推進要因とトレンド

中期的に見て、ブレーキ技術の発展を推進する主要な要因は、効率向上と回生ブレーキによる熱回収・放散のための各車輪の軽量化に対する需要です。また、ブレーキおよびステアリング技術の集中的なスマートな使用を必要とする自動運転車の成長も、市場に好影響を与えると予想されます。

従来のエンジンに加えてハイブリッドおよび電気駆動システム、さらに運転支援システムの登場により、ブレーキシステムには真空レスブレーキソリューションが不可欠となっています。乗用車、トラック、バス、その他の商用車の製造増加に加え、道路状況の改善、新規道路の建設、インフラ開発イニシアチブの拡大も市場価値にプラスの影響を与えています。

電動アシストブレーキは、自動運転の成長を支える重要な要素です。自動車の自動化が進むにつれて、電動ブレーキはより精密なブレーキ操作を可能にします。電動ブーストは油圧をより迅速に生成できるため、予測期間中に市場の大きな成長を牽引すると考えられます。

乗用車セグメントの優位性

真空レスブレーキ市場において、乗用車セグメントが主要なシェアを占めると予想されています。世界的な乗用車販売台数の増加が、この需要をさらに高めるでしょう。2022年には、世界中で約5,748万台の乗用車が販売され、これは2021年と比較して2%の成長を示しました。

さらに、可処分所得の増加と技術革新が市場の成長を促進しています。高級車の台数増加や、セダンやSUVに対する消費者の嗜好の変化も、乗用車とそのプレミアムな機能に対する世界的な需要を押し上げています。環境問題への意識の高まりやガソリン価格の上昇に対応し、主要な高級自動車メーカーは電動モデルを投入しており、これも市場拡大に寄与すると考えられます。

インドでは、OEMと州政府が協力してハイブリッド車技術の強化に取り組んでおり、評価期間中にインドのハイブリッド車市場は大きな牽引力を得ています。例えば、2022年8月には、トヨタ自動車がカルナータカ州ビダイ工場でのハイブリッド車製造施設に36億ルピー(約43万2946米ドル)を投資すると発表しました。これは州政府がハイブリッド車の生産開始にゴーサインを出した後の投資計画です。

インド企業も新製品開発のための研究開発活動に取り組んでおり、予測期間中の市場成長にプラスの影響を与えるでしょう。例えば、2022年8月には、インド最大の自動車メーカーであるマルチスズキが、2025年末までに初の電気自動車を導入することを発表しました。また、親会社であるスズキ自動車は、グジャラート州に電気自動車製造工場を建設するため、104億ルピー(約125万768米ドル)を投資する予定です。

これらの世界的な発展により、乗用車市場は予測期間中に大きな成長を遂げると予想されます。

アジア太平洋地域の急速な成長

自動車用真空レスブレーキ市場において、アジア太平洋地域は予測期間中に最も急速な成長を遂げると予想されています。中国、インド、日本がこの地域市場の主要な経済国であり、世界市場でより速いペースで成長すると見込まれています。中国は世界最大の自動車市場の一つです。

中国における人口増加と可処分所得の上昇が、国内の車両需要を増加させています。さらに、中国の低い生産コストが車両製造の成長を後押ししており、2022年には2,686万台の乗用車および商用車が生産されました。

自動車用真空レスブレーキメーカーは、将来の車両向けに次世代ブレーキシステムを開発するため、他の市場参加者との提携を進めています。例えば、2021年6月には、ボッシュが年次記者会見で、電動ブレーキブースター「iBooster」の日本での製造を2022年後半に開始すると発表しました。2021年はボッシュが日本で事業を開始してから110周年にあたります。iBoosterは、真空レスシステムとの互換性、カスタマイズされたペダルフィーリング、衝突被害軽減ブレーキ性能の向上、自動運転下での冗長性など、高性能なブレーキ機能を実現する最新のブレーキシステムです。

インド経済も、中間層消費者の可処分所得の増加に伴い拡大しています。これは、自動車需要の増加に好影響を与えています。過去5年間で、国内の低生産コストを背景に車両製造が急速に増加しました。車両製造の増加に伴い、自動車センサー市場も牽引力を増しています。

国内の車両の近代化が進み、国際基準に沿った安全基準が向上するにつれて、国内の車両の平均使用年数が増加しており、これによりアフターマーケットセグメントにおける真空レスブレーキの需要が高まるでしょう。

競争環境

自動車用真空レスブレーキ市場は統合されており、Robert Bosch GmbH、Brembo S.p.A.、Continental AG、Aptiv PLCなどの少数の主要企業によって主に支配されています。先進技術、研究開発プロジェクトへの投資増加、電気自動車および自動運転車の市場成長といった要因が、市場を強く牽引しています。ドライバーにより迅速なブレーキ応答を提供するため、主要な自動車用真空レスブレーキメーカーは将来のブレーキ技術を開発し、市場範囲を拡大しています。

例えば、2022年9月には、Robert Boschが栃木工場で電動ブレーキブースター「iBooster」の生産を開始しました。同社は、ABS(アンチロックブレーキシステム)およびESC(横滑り防止装置)を製造する栃木工場に30億円(約2,200万米ドル)を投資し、生産設備を導入し、iBooster専用の生産ラインを設置しました。iBoosterは、真空レスシステムとの互換性など、高性能なブレーキ機能を実現します。

2022年7月には、BMWがBMW Mモデルに真空レスブレーキシステムを導入し、車両性能を向上させました。

主要な市場プレーヤー:

* Continental AG

* Robert Bosch GmbH

* Brembo S.p.A.

* Aptiv PLC (Delphi)

* Hitachi Automotive Systems

最近の業界動向

* 2023年1月: Brakes Indiaは、電気自動車向けの真空レスブレーキ作動用e-boosterを導入し、電気自動車アプリケーション向けの製品ポートフォリオを拡大しました。

* 2022年10月: Continental AGは、世界初の真空レスブレーキシステム「ワンボックスデザイン」に取り組みました。これは、コンパクトな設計を提供しつつ、ブレーキプロセスの効率を高めます。

* 2022年5月: Tata Motorsは、Nexon電気自動車に真空レスブレーキシステムを導入しました。Nexon EV Maxは、回生ブレーキと通常ブレーキを融合させ、最適なペダルフィーリングを実現する独自のインテリジェント真空レスブレーキアクティブコントロール(iVBAC)デバイスを搭載しています。

本レポートは、「世界の自動車用バキュームレスブレーキ市場」に関する詳細な分析を提供しています。自動車用バキュームレスブレーキは、車両の性能向上に寄与する技術であり、その市場動向、セグメンテーション、競争環境、および将来の展望を包括的に調査しています。

1. 調査の概要と主要な市場予測

本調査は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測期間における市場規模をカバーしています。予測期間中、世界の自動車用バキュームレスブレーキ市場は年平均成長率(CAGR)5.5%で着実に成長すると予測されています。

地域別に見ると、2025年にはアジア太平洋地域が最大の市場シェアを占めるとともに、予測期間においても最も高いCAGRで成長する見込みです。

2. レポートの構成

レポートは以下の主要なセクションで構成されています。

* はじめに (INTRODUCTION): 研究の前提条件と調査範囲について説明しています。

* 調査方法 (RESEARCH METHODOLOGY): 市場分析に用いられた具体的な調査手法が詳述されています。

* エグゼクティブサマリー (EXECUTIVE SUMMARY): レポートの主要な調査結果と結論が簡潔にまとめられています。

* 市場ダイナミクス (MARKET DYNAMICS):

* 市場の推進要因 (Market Drivers): 市場成長を促進する要因を分析しています。

* 市場の阻害要因 (Market Restraints): 市場の成長を妨げる可能性のある要因を特定しています。

* 業界の魅力度 – ポーターのファイブフォース分析 (Industry Attractiveness – Porter’s Five Forces Analysis):

* サプライヤーの交渉力

* 買い手/消費者の交渉力

* 新規参入の脅威

* 代替品の脅威

* 競争の激しさ

これらの要素を通じて、業界の構造的特性と競争環境の強度が評価されています。

* 市場セグメンテーション (MARKET SEGMENTATION): 市場は以下の主要な基準に基づいて詳細にセグメント化されており、各セグメントの市場規模と予測が金額(USD)ベースで提供されています。

* 車両タイプ別 (By Vehicle Type):

* 乗用車 (Passenger Cars)

* 商用車 (Commercial Vehicles)

* 電気自動車タイプ別 (By Electric Vehicle Type):

* バッテリー電気自動車(BEV) (Battery Electric Vehicle (BEV))

* プラグインハイブリッド電気自動車(PHEV) (Plug-in Hybrid Electric Vehicle (PHEV))

* その他の電気自動車タイプ (Other Electric Vehicle Types)

* 販売チャネルタイプ別 (By Sales Channel Type):

* OEM (Original Equipment Manufacturer)

* アフターマーケット (Aftermarket)

* 地域別 (By Geography):

* 北米 (North America): 米国、カナダ、その他の北米地域

* 欧州 (Europe): ドイツ、英国、フランス、その他の欧州地域

* アジア太平洋 (Asia-Pacific): インド、中国、日本、韓国、その他のアジア太平洋地域

* その他の地域 (Rest of the World): ブラジル、メキシコ、アラブ首長国連邦、その他の国々

* 競争環境 (COMPETITIVE LANDSCAPE):

* ベンダーの市場シェア (Vendor Market Share): 主要企業の市場における位置付けが分析されています。

* 企業プロファイル (Company Profiles): 以下の主要企業を含む、市場で活動する主要ベンダーの詳細なプロファイルが提供されています。

* Continental AG

* Robert Bosch GmbH

* Brembo S.p.A.

* LSP Innovative Automotive Systems GmbH

* Aptiv PLC (Delphi)

* Disc Brakes Australia (DBA)

* Hitachi Automotive Systems

* Advics Co. Ltd.

* Performance Friction Corporation (PFC) Brakes

* Meritor Inc.

* Haldex AB

* Knorr-Bremse AG

* 市場機会と将来のトレンド (MARKET OPPORTUNITIES AND FUTURE TRENDS): 市場における新たな機会と、今後の技術的・市場的トレンドについて考察しています。

3. 主要な市場参加者

本市場における主要な企業としては、Continental AG、Robert Bosch GmbH、Brembo S.p.A.、Aptiv PLC (Delphi)、そしてHitachi Automotive Systemsなどが挙げられます。これらの企業が市場の競争環境を形成しています。

このレポートは、自動車用バキュームレスブレーキ市場の全体像を理解し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 電気自動車タイプ別

- 5.2.1 バッテリー電気自動車 (BEV)

- 5.2.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.3 その他の電気自動車タイプ

- 5.3 販売チャネルタイプ別

- 5.3.1 OEM

- 5.3.2 アフターマーケット

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 その他の国

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 コンチネンタルAG

- 6.2.2 ロバート・ボッシュGmbH

- 6.2.3 ブレンボS.p.A.

- 6.2.4 LSPイノベーティブ・オートモーティブ・システムズGmbH

- 6.2.5 アプティブPLC (デルファイ)

- 6.2.6 ディスクブレーキ・オーストラリア (DBA)

- 6.2.7 日立オートモティブシステムズ

- 6.2.8 アドヴィックス株式会社

- 6.2.9 パフォーマンス・フリクション・コーポレーション (PFC) ブレーキ

- 6.2.10 メリトール・インク

- 6.2.11 ハルデックスAB

- 6.2.12 クノールブレムゼAG

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用真空レスブレーキは、従来の自動車に広く採用されてきたエンジン負圧を利用したブレーキブースターを廃し、電動モーターや油圧ポンプなどの電気的な力を用いてドライバーの踏力をアシストする、次世代のブレーキシステムを指します。従来のシステムでは、エンジンの吸気負圧を利用してマスターシリンダーへの踏力を増幅していましたが、電気自動車(EV)やハイブリッド車(HEV)ではエンジンが停止している時間が長いため、安定した負圧の供給が困難になります。真空レスブレーキは、この課題を解決し、電動化された車両の特性に最適化されたブレーキシステムとして注目されています。

このシステムの主な種類としては、電動油圧ブースターと、より先進的なバイワイヤブレーキが挙げられます。電動油圧ブースターは、電動モーターが油圧ポンプを駆動し、発生した油圧でマスターシリンダーへの踏力をアシストする方式です。ボッシュのiBoosterやコンチネンタルのMK C1などが代表的な例で、既存の油圧ブレーキシステムとの親和性が高く、比較的導入しやすいという特徴があります。一方、バイワイヤブレーキは、ブレーキペダルと油圧システムが完全に切り離され、ペダルの踏み込み量を電気信号としてECU(電子制御ユニット)に伝え、ECUが各車輪の電動アクチュエーターに直接ブレーキ力を指示するシステムです。これにより、油圧配管が不要となり、より高度な制御と車両レイアウトの自由度を実現します。

真空レスブレーキの用途は多岐にわたります。最も主要な用途は、前述のEVおよびHEVです。これらの車両では、回生ブレーキとの協調制御が不可欠であり、真空レスブレーキは摩擦ブレーキと回生ブレーキをシームレスにブレンドし、エネルギー回収効率を最大化しながら、ドライバーに自然なブレーキフィーリングを提供します。また、自動運転車や先進運転支援システム(ADAS)においても、その重要性は増しています。自動緊急ブレーキ(AEB)やアダプティブクルーズコントロール(ACC)など、ドライバーの介入なしに正確かつ迅速なブレーキ操作が求められる場面で、電動による精密な制御が不可欠となります。さらに、真空ブースターが不要になることで、エンジンルーム内のスペースを有効活用できるなど、車両パッケージングの自由度向上にも貢献します。

関連技術としては、まず回生ブレーキが挙げられます。真空レスブレーキは、回生ブレーキと連携して車両の減速を制御するため、両者の協調制御技術が極めて重要です。次に、高度な電子制御ユニット(ECU)が不可欠です。ECUは、ドライバーのペダル操作、車両速度、路面状況、回生ブレーキの状態など、様々な情報をリアルタイムで処理し、最適なブレーキ力を生成します。また、ペダルストロークセンサー、圧力センサー、車輪速センサーなどの高精度なセンサー技術も、システムの正確な動作を支える基盤となります。将来的には、電動パワーステアリング(EPS)のように、他の電動化された車両システムとの統合も進むでしょう。安全性を確保するための冗長性設計も、特に自動運転レベルが高まるにつれて重要になります。

市場背景としては、自動車業界全体の電動化へのシフトが最大の推進力となっています。世界的な環境規制の強化と、それに伴うEV/HEVの普及拡大は、真空レスブレーキの需要を急速に高めています。また、自動運転技術の進化も、この技術の普及を後押ししています。自動運転車は、ドライバーの操作に依存しない、信頼性の高いブレーキシステムを必要とし、真空レスブレーキはその要件を満たす有力なソリューションです。主要な自動車部品サプライヤー各社は、この分野での技術開発と製品投入に注力しており、市場競争も激化しています。安全性への要求の高まりも、ADAS機能の性能向上に寄与する真空レスブレーキの採用を促進しています。

将来展望として、真空レスブレーキは今後、EVやHEVにおいて標準的なブレーキシステムとなることが予想されます。特に、電動油圧ブースターは、既存の車両アーキテクチャへの導入が比較的容易であるため、急速に普及が進むでしょう。長期的には、完全なバイワイヤブレーキシステムへの移行が究極の目標とされています。これにより、ブレーキシステムのさらなる軽量化、レイアウトの自由度向上、そしてサイバーセキュリティ対策を含めた高度な電子制御が可能になります。また、車両運動制御(VDC)やトラクションコントロール(TC)、横滑り防止装置(ESC)といった他の車両ダイナミクス制御システムとの統合も一層進み、より安全で快適なドライビング体験が提供されるでしょう。コストの低減と信頼性のさらなる向上も、今後の普及を加速させる重要な要素となります。一方で、完全なバイワイヤシステムにおいては、システムの冗長性確保やサイバーセキュリティ対策、法規制の整備など、新たな課題への対応も求められます。