アフターマーケットTPMS市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アフターマーケットTPMS市場レポートは、タイプ(直接式TPMS、間接式TPMS)、技術統合(スタンドアロンTPMSユニット、スマート/コネクテッドTPMS)、車両タイプ(乗用車、商用車)、流通チャネル(オフライン(部品店、専門店、サービスセンター)、オンライン(OEMサイト/アプリ、Eコマースプラットフォーム))、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アフターマーケットTPMS市場の概要

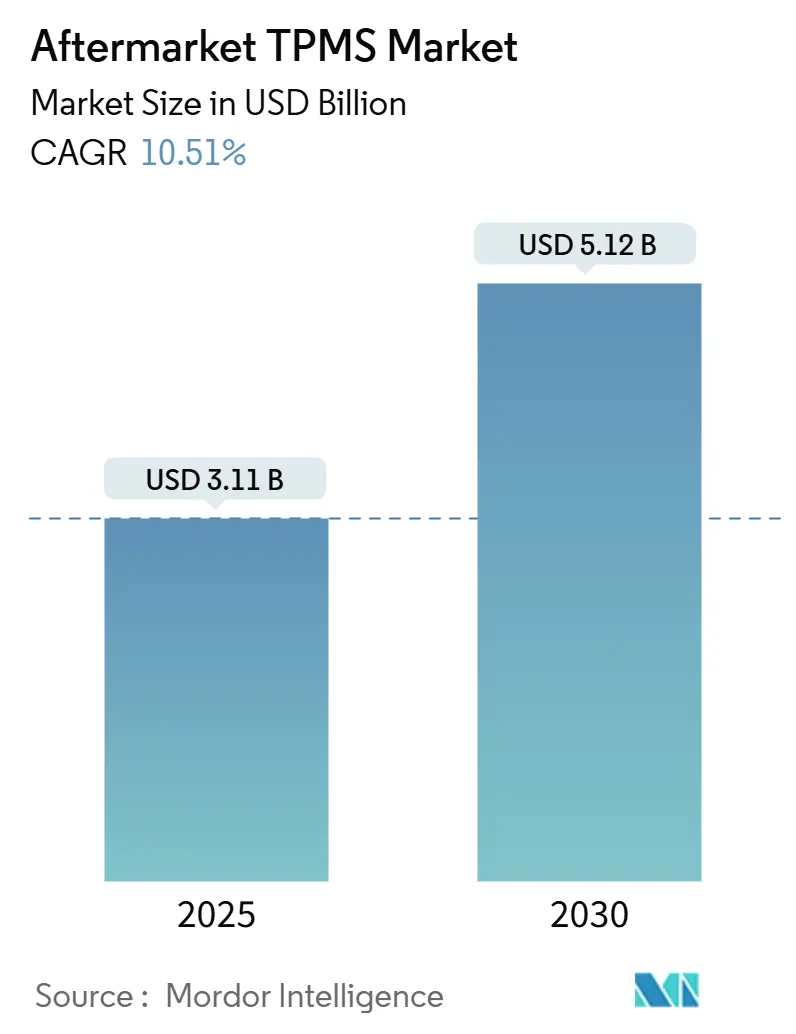

アフターマーケットTPMS(タイヤ空気圧監視システム)市場は、2025年には31.1億米ドルに達し、2030年には51.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.51%と堅調な伸びを見せています。この成長は、規制の施行、世界の車両平均年齢の上昇、そしてタイヤデータをより広範なコネクテッドカーのエコシステムに統合する急速なデジタル化が複合的に作用していることに起因しています。

市場の主要なポイント

* 技術別: 直接式TPMSは2024年にアフターマーケットTPMS市場シェアの81.24%を占め、2030年までに10.87%のCAGRで拡大すると予測されています。

* 技術統合別: スタンドアロン型ユニットは2024年にアフターマーケットTPMS市場規模の72.33%を占めましたが、スマート/コネクテッドシステムは2025年から2030年の間に14.04%のCAGRで拡大すると予測されています。

* 車両タイプ別: 乗用車は2024年にアフターマーケットTPMS市場の収益シェアの78.89%を占め、商用車は2030年までに13.52%のCAGRで成長すると予測されています。

* 販売チャネル別: オフラインチャネルは2024年のアフターマーケットTPMS市場の66.25%を占めましたが、オンラインプラットフォームは13.84%のCAGRで成長しています。

* 地域別: ヨーロッパは2024年に世界のTPMSアフターマーケット収益の37.38%を占めましたが、アジア太平洋地域は2030年までに15.08%のCAGRで成長すると予測されています。

世界のTPMSアフターマーケットのトレンドと洞察

推進要因

1. TPMS装着義務化: 米国のTREAD法(2007年9月以降の10,000ポンド未満の新車)や欧州連合(2014年11月以降のM1車両)によるTPMS装着義務化が市場拡大の基盤となっています。これらの初期のセンサーが15~18年の寿命を迎えるにつれて、バッテリーやモジュールの交換需要が必然的に発生しています。中国では2020年1月から新車へのTPMS装着が義務化され、インドでも同様のガイドラインが策定中であり、2030年以降も二桁の需要成長が見込まれます。商用車における義務化はまだ限定的ですが、フリート管理者がタイヤの状態と燃費、稼働時間を関連付けることで、自主的な導入が増加しています。

2. 旧型車両によるTPMS需要の増加: 世界の軽自動車の流通台数は記録を更新し続けており、経済的な不確実性から所有者が車両の修理を優先する傾向にあるため、平均車齢も上昇しています。車両の寿命が延びることで、センサーのバッテリー切れが近づき、定期的なサービス訪問のサイクルが強化されます。特に南米や東南アジアでは、車両を15年以上保有するケースが多く、この傾向が顕著です。

3. コネクテッドカーアーキテクチャの急増によるスマートTPMSの実現: 自動車メーカーは現在、Bluetooth Low Energy、セルラーV2X、Wi-Fiモジュールを搭載した集中型コネクティビティハブを中心に車両を設計しており、TPMSデータをダッシュボード、クラウドサーバー、スマートフォンアプリに流せるようになっています。このインフラは、タイヤの摩耗、アライメント、温度分析を追加するスマートTPMSの後付けを促進します。フリートはこれらのデータストリームを活用して、タイムリーなタイヤローテーションを計画し、パンクによるダウンタイムを排除しています。

4. Eコマースアフターマーケットチャネルの成長: 部品ポータル、マーケットプレイスアグリゲーター、OEMウェブショップがセンサーメーカーとエンドユーザー間の経路を短縮し、Eコマースが流通を再構築しています。アルゴリズムに基づいた製品推奨は、購入者を車両固有のセンサーに誘導し、ハウツービデオは再学習手順を分かりやすく説明します。都市部でのラストマイル物流の加速により、センサーは数時間以内に配送され、緊急修理におけるオンライン購入の実現可能性が高まっています。

抑制要因

1. 価格重視地域におけるセンサーおよびサービスコストの感度: 新興経済国では、交換用センサーの費用が家計の月間メンテナンス予算を超えることがあり、ドライバーが新しいユニットを購入する代わりに警告灯を無効にする原因となっています。労働力不足はサービス料金をさらに高騰させ、偽造センサーの流通は安全上のリスクをもたらし、正規ベンダーの収益を希薄化させています。

2. スマートタイヤ技術との競合: エアレスタイヤのプロトタイプは、パンクに耐える構造要素を組み込み、マイクロセンサーを標準装備しています。プレミアム電気自動車が最初の採用者となる可能性があり、これにより個別のTPMSハードウェアの必要性がなくなるかもしれません。商用化にはまだ数年かかりますが、この見通しはアフターマーケットの価格設定に影響を与え、サプライヤーに追加の診断機能を備えたセンサーを開発するよう促しています。

セグメント分析

* タイプ別: 直接式TPMSの優位性と間接式の加速

* 直接式TPMS: 2024年にアフターマーケットTPMS市場収益の81.24%を占め、リアルタイムの精度と多パラメータセンシング能力に支えられています。2030年までに10.87%のCAGRで成長すると予測されており、世界中のサービス工場で確立されたキャリブレーションツールによって安定した交換サイクルが維持されています。バッテリー交換は5~7年ごとに定期的な整備工場への訪問を必要とし、バルブステムアクセサリーメーカーに継続的な収入をもたらします。

* 間接式TPMS: タイヤ内センサーではなく、車輪速アルゴリズムに依存しています。ユニットコストが低く、取り付けが簡単なため、新興経済国や予算重視のフリートで好まれています。マイクロコントローラーの精度が向上するにつれて、圧力損失検出の閾値が狭まり、かつて間接式システムをニッチな地位に追いやっていた性能差が縮まっています。

* 技術統合別: スマートシステムがスタンドアロンの優位性を崩す

* スタンドアロン型ユニット: 2024年にアフターマーケットTPMS市場シェアの72.33%を占め、その大きな設置ベースと普遍的な互換性によるものです。多くのドライバーは、特に携帯電話の電波状況が悪い場所では、シンプルな圧力警告を優先します。

* スマート/コネクテッドキット: 2025年から2030年の間に14.04%のCAGRで成長しており、タイヤデータをフリートのダッシュボード、スマートフォンアプリ、保険会社のポータルに統合しています。サプライヤーはBluetooth Low Energyモジュール、OTAファームウェア、トレッド深さプローブをバンドルし、センサーをパッシブな安全装置からアクティブなデータノードへと変革しています。

* 車両タイプ別: 商用車の成長が乗用車の基盤を上回る

* 乗用車: 2024年にアフターマーケットTPMS市場の78.89%を占め、米国と欧州における普遍的な義務化の遺産です。OEM装着センサーのバッテリー寿命が尽きるにつれて、交換需要は時計のように規則的に発生します。

* 商用車: 小規模な基盤から出発していますが、燃料、タイヤ、ダウンタイムの節約が容易に数値化できるため、13.52%のCAGRで成長しています。トレーラー専用キットや長距離アンテナは、多軸組み合わせの特有の課題に対応しています。

* 流通チャネル別: オンラインプラットフォームが急速に拡大

* オフライン小売業者: タイヤショップ、卸売業者、自動車ディーラーを含むオフライン小売業者は、2024年の収益の66.25%を維持しました。専門的なプログラミングツール、車両の再学習手順、センサーのトルクガイドラインにより、多くの所有者は熟練した技術者に頼っています。

* オンラインチャネル: 13.84%のCAGR機会を示しています。マーケットプレイスのリストには、選択ミスを減らす車両検索ツールがバンドルされており、即日配達の宅配便は緊急の故障注文に対応しています。

地域分析

* アジア太平洋地域: 15.08%のCAGRで他のどの地域よりも速く成長すると予測されています。政府の義務化、可処分所得の増加、および現地でのチップ製造が成長を支えています。中国とインドの規制当局は、2027年までに数百万ユニットのサービス需要を生み出す装着期限を導入しています。

* ヨーロッパ: 2024年には世界の収益の37.38%を占め、同様の成熟度を記録しました。しかし、CO2排出量削減に対する消費者の期待は、転がり抵抗分析を統合したセンサーを選択するインセンティブとなっています。GDPR(一般データ保護規則)への準拠は、デフォルトで暗号化を推進し、欧州のサプライヤーがサイバーセキュリティ認証済みのハードウェアに対してプレミアム料金を請求することを可能にしています。

* 北米: アフターマーケットTPMS市場は交換需要を中心に展開しています。TREAD法の下で最初に販売されたセンサーは2022年に寿命を迎え始め、バッテリー交換のために安定した数の車両がサービス工場に送られています。

競争環境

上位5社のサプライヤーが世界の売上高のかなりのシェアを占めており、市場の集中度は中程度です。シュレーダー(Sensata Technologies)は、長年のOEMとの関係により、アフターマーケットポートフォリオの検証ハードルを下げ、市場をリードしています。コンチネンタルAGがそれに続き、エレクトロニクス専門知識を活用しながら、購入者を正しい部品番号に誘導するオンラインコンフィギュレーターを強化しています。

サイバーセキュリティ機能は、主要な差別化要因として浮上しています。暗号化キーとセキュアブートファームウェアをセンサーに組み込むベンダーは、信号スプーフィングを警戒するフリートや保険会社から支持を得ています。

最近の業界動向

* 2025年7月: シュレーダーTPMSソリューションズは、OEレベルの性能とモバイル診断を組み合わせたアプリベースのユニバーサルレトロフィットキット「AirCheck BLE」を発表しました。

* 2025年3月: シュレーダーは、ヒュンダイ、キア、ジェネシス向けOE交換用センサーを発売しました。

* 2024年9月: コンチネンタルはIAAトランスポーテーションで「ContiConnect Lite」と「Pro」を発表し、デジタルタイヤ管理製品群にモバイルおよびフルスイートオプションを追加しました。

* 2024年1月: BANFはIntegre Transと提携し、欧州のトラックフリートに「Intelligent Tire Profile System」を展開しました。

このレポートは、グローバルアフターマーケットTPMS(タイヤ空気圧監視システム)市場に関する詳細な分析を提供しています。研究の前提条件、市場定義、研究範囲、調査方法論、およびエグゼクティブサマリーが含まれています。

市場概況では、市場の推進要因と抑制要因が詳細に分析されています。

主な推進要因としては、TPMS装着の規制義務化、世界の車両保有台数と平均車齢の増加、スマートTPMSを可能にするコネクテッドカーアーキテクチャの急増、Eコマースアフターマーケットチャネルの成長、フリートの予知保全プログラムにおけるレトロフィットTPMSの利用、リアルタイムタイヤデータに連動した保険テレマティクス割引が挙げられます。

一方、抑制要因には、価格重視の地域におけるセンサーおよびサービスコストの感度、統合型スマート/エアレスタイヤ技術との競合、車両からクラウドへのタイヤ監視による技術の急速な陳腐化、コネクテッドTPMSに関するサイバーセキュリティとデータプライバシーの懸念があります。

その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤー・買い手の交渉力、代替品の脅威、競争の激しさ)も網羅されています。

市場規模と成長予測は、価値(USD)と数量(Units)の両方で提供されており、以下のセグメントに分類されています。

* タイプ別: ダイレクトTPMSとインダイレクトTPMS。

* 技術統合別: スタンドアロンTPMSユニットとスマート/コネクテッドTPMS。特に、コネクテッドまたはスマートTPMSユニットは、フリートがデータ豊富なタイヤ情報を求めるため、14.04%のCAGRで最も速く成長しているセグメントです。

* 車両タイプ別: 乗用車(ハッチバック、セダン、SUV、MUV)と商用車(小型、中型・大型、バス・コーチ)。商用車では、規制は限定的であるものの、燃料費とタイヤコスト削減のためにフリートが自主的にシステムを導入しており、13.52%のCAGRで成長しています。

* 流通チャネル別: オフライン(部品店、専門店、サービスセンター)とオンライン(OEMサイト/アプリ、Eコマースプラットフォーム)。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要国・地域が含まれます。

競争環境では、市場集中度、戦略的動向、市場シェア分析が提供され、Continental AG、Sensata Technologies (Schrader)、Pacific Industrial Co. Ltd.、DENSO Corporation、ZF Friedrichshafen AG (TRW)などの主要企業のプロファイル(概要、セグメント、財務、戦略、SWOT分析など)が掲載されています。

市場機会と将来の展望のセクションでは、ホワイトスペースと未充足ニーズの評価が行われています。

レポートの主要な質問への回答として、以下の点が強調されています。

* 2030年までに、初期の義務化によるセンサーの設置により、アフターマーケットTPMS市場は10.51%のCAGRで成長し、51.2億米ドルに達すると予測されています。

* コネクテッドまたはスマートTPMSユニットは、フリートがデータ豊富なタイヤ情報を求めるため、14.04%のCAGRで最も速く成長しているセグメントです。

* 商用車におけるTPMSの義務化は限定的ですが、フリートは燃料費とタイヤコスト削減のために自主的にシステムを導入しており、商用アプリケーションでは13.52%のCAGRで成長しています。

* コネクテッドセンサーがクラウドプラットフォームと連携するにつれて、特にEUのGDPR規制の下では、暗号化とセキュアなファームウェアが不可欠となっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 TPMS装着に関する規制義務

- 4.2.2 世界的な車両保有台数の増加と平均車齢の上昇

- 4.2.3 スマートTPMSを可能にするコネクテッドカーアーキテクチャの急増

- 4.2.4 Eコマースアフターマーケットチャネルの成長

- 4.2.5 後付けTPMSを利用したフリートの予知保全プログラム

- 4.2.6 リアルタイムタイヤデータに連動した保険テレマティクス割引

-

4.3 市場の阻害要因

- 4.3.1 価格重視の地域におけるセンサーおよびサービスコストの感度

- 4.3.2 統合型スマート/エアレスタイヤ技術との競合

- 4.3.3 車両からクラウドへのタイヤ監視による急速な技術陳腐化

- 4.3.4 コネクテッドTPMSに関するサイバーセキュリティとデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 タイプ別

- 5.1.1 直接式TPMS

- 5.1.2 間接式TPMS

-

5.2 技術統合別

- 5.2.1 スタンドアロン型TPMSユニット

- 5.2.2 スマート/コネクテッドTPMS

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.1.1 ハッチバック

- 5.3.1.2 セダン

- 5.3.1.3 SUVおよびMUV

- 5.3.2 商用車

- 5.3.2.1 小型商用車

- 5.3.2.2 中型および大型商用車

- 5.3.2.3 バスおよびコーチ

-

5.4 流通チャネル別

- 5.4.1 オフライン – 部品店、専門店、サービスセンター

- 5.4.2 オンライン – OEMサイト/アプリ、Eコマースプラットフォーム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 センサタ・テクノロジーズ(シュレーダー)

- 6.4.3 太平洋工業株式会社

- 6.4.4 フフ・ヒュルスベック&フュルスト

- 6.4.5 CUBエレクパーツ

- 6.4.6 デンソー株式会社

- 6.4.7 ZFフリードリヒスハーフェンAG(TRW)

- 6.4.8 スティールメイト

- 6.4.9 バオロン・オートモーティブ

- 6.4.10 オレンジ・エレクトロニック

- 6.4.11 ヴァレオSA

- 6.4.12 アルプスアルパイン

- 6.4.13 オートエル・インテリジェント・テック

- 6.4.14 プレッシャープロ

- 6.4.15 ATEQ

- 6.4.16 バーテック・オートID

- 6.4.17 ハマトン・オートモーティブ・テクノロジー株式会社

- 6.4.18 ベンディックス・コマーシャル・ビークル・システムズ

- 6.4.19 インフィニオン・テクノロジーズAG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

アフターマーケットTPMS(Tire Pressure Monitoring System)は、車両製造時に標準装備されていない、後付けで装着されるタイヤ空気圧監視システムを指します。TPMSは、タイヤの空気圧や温度をリアルタイムで監視し、異常があればドライバーに警告することで、走行の安全性向上、燃費効率の改善、タイヤ寿命の延長に貢献する重要な装置です。特に、標準でTPMSが搭載されていない旧型車や、より高機能なシステムを求めるユーザーにとって、アフターマーケット製品は非常に有用な選択肢となっています。

アフターマーケットTPMSの主な種類は、その監視方式によって大きく「直接式」と「間接式」に分けられますが、アフターマーケット製品の主流は「直接式」です。直接式TPMSは、各タイヤの内部または外部に設置されたセンサーが、タイヤの空気圧と温度を直接測定し、そのデータを無線で受信機に送信します。内部センサーはタイヤバルブと一体型になっており、盗難や損傷のリスクが低い一方で、取り付けにはタイヤの脱着作業が必要です。外部センサーはタイヤバルブキャップのように装着でき、取り付けが非常に容易ですが、盗難防止策や耐久性が考慮される必要があります。間接式TPMSは、車両のABS(アンチロック・ブレーキ・システム)やESC(横滑り防止装置)のセンサーを利用し、タイヤの回転速度の差から空気圧の低下を間接的に推定する方式ですが、アフターマーケット製品としては車両システムとの連携が難しいため、あまり一般的ではありません。

受信機と表示方法も多様です。専用の小型ディスプレイをダッシュボードに設置するタイプが最も一般的で、太陽光発電やUSB給電、シガーソケット給電など、様々な電源方式があります。中には、ルームミラーと一体化したディスプレイや、スマートフォンのアプリと連携して情報を表示するタイプも存在します。スマートフォン連携型は、より詳細なデータ表示や履歴管理が可能になる利点があります。

アフターマーケットTPMSの導入は、多くのメリットをもたらします。最も重要なのは、走行の安全性向上です。適切な空気圧はタイヤの性能を最大限に引き出し、パンクやバーストのリスクを低減します。特に高速走行時における空気圧の異常は重大な事故につながる可能性があり、リアルタイム監視はドライバーに早期の警告を提供します。また、適正な空気圧はタイヤの偏摩耗を防ぎ、寿命を延ばすだけでなく、転がり抵抗を低減することで燃費効率の改善にも寄与します。これにより、燃料費の節約と環境負荷の低減にもつながります。日常的な空気圧チェックの手間を省き、常に最適な状態を維持できる利便性も大きな魅力です。

アフターマーケットTPMSを支える技術は多岐にわたります。センサー技術では、小型化、高精度化、長寿命化が進んでおり、特にバッテリー寿命は製品の使い勝手を大きく左右します。無線通信技術は、安定したデータ伝送を保証するために重要であり、一般的には433MHzや315MHz帯のRF(無線周波数)が用いられます。受信機側のディスプレイ技術も進化しており、視認性の高いカラー液晶や、直感的なインターフェースが採用されています。スマートフォン連携型では、BluetoothやWi-Fiを用いた通信技術と、使いやすい専用アプリの開発が鍵となります。また、センサーの防水・防塵性能や耐熱性も、過酷な車載環境下での信頼性を確保するために不可欠な要素です。

アフターマーケットTPMS市場は、世界的な安全規制の強化と消費者意識の高まりを背景に成長を続けています。米国ではTREAD ActによりTPMSの標準装備が義務化され、欧州でも同様の規制が導入されたことで、TPMSの認知度が飛躍的に向上しました。これにより、標準装備されていない車両のユーザーや、より高性能なシステムを求めるユーザーがアフターマーケット製品に目を向けるようになりました。また、DIYでの取り付けが比較的容易な製品が増えたことも、市場拡大の一因です。タイヤの高性能化と高価格化も、タイヤを長持ちさせたいというニーズを刺激し、TPMSの需要を後押ししています。

アフターマーケットTPMSの将来は、さらなる技術革新と車両のスマート化との連携によって、大きく進化すると予測されます。今後は、より高精度なセンサーによる空気圧・温度監視に加え、タイヤの摩耗状態や路面状況を検知する機能が統合される可能性があります。AI(人工知能)を活用した異常検知や、予知保全機能の強化も期待されます。IoT(モノのインターネット)技術との融合により、車両の他のシステムやクラウドサービスと連携し、ドライバーへの情報提供だけでなく、車両管理システムへのデータ連携も進むでしょう。バッテリー技術の向上によるセンサーのさらなる小型化と長寿命化、ワイヤレス給電技術の導入なども、製品の利便性を高める要因となります。最終的には、アフターマーケットTPMSが単なる監視システムに留まらず、車両全体の安全・効率管理システムの一部として、より高度な役割を担うようになることが見込まれます。